Perspectives du marché des paiements transfrontaliers :

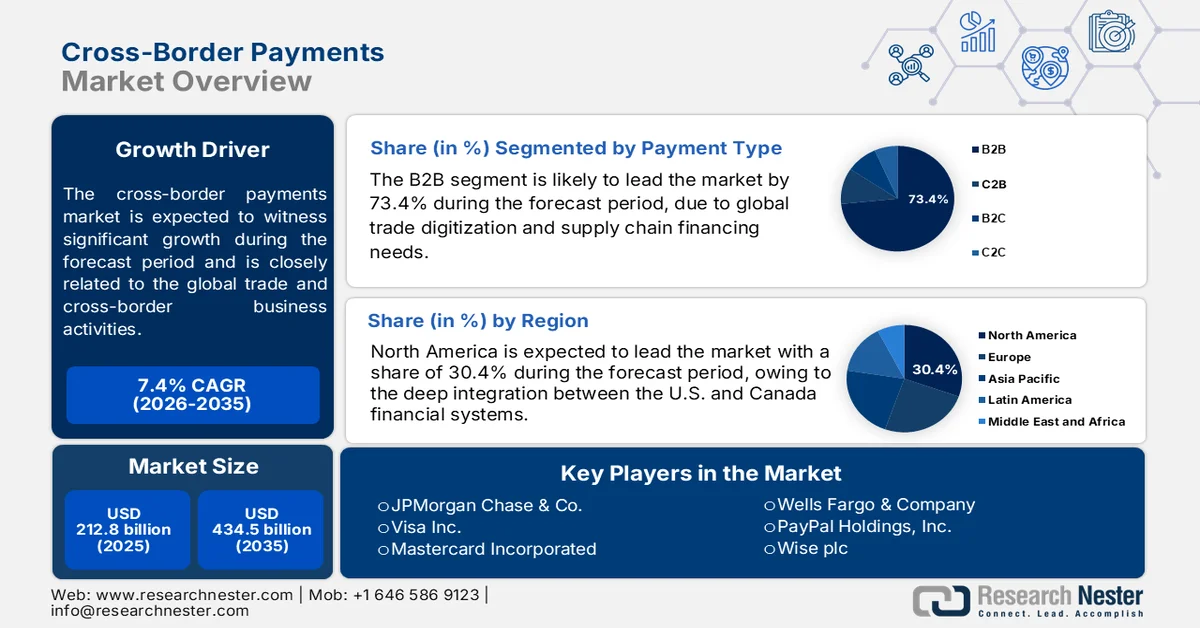

Le marché des paiements transfrontaliers était évalué à 212,8 milliards de dollars en 2025 et devrait dépasser les 434,5 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 7,4 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 228,5 milliards de dollars.

Le marché des paiements transfrontaliers est stimulé par le commerce international, les transactions commerciales mondiales et un cadre réglementaire complexe. Selon les données du Bureau d'analyse économique des États-Unis (septembre 2025), les exportations américaines de biens et services ont totalisé 280,5 milliards de dollars en juillet 2025, tandis que les importations ont atteint 358,8 milliards de dollars, soit une hausse de 20 milliards de dollars par rapport au mois précédent. L'essor du commerce international engendre une demande accrue de solutions de paiement transfrontalières performantes. Les transactions impliquant souvent plusieurs devises et soumises à des réglementations telles que la lutte contre le blanchiment d'argent et l'obligation de connaître son client (KYC), les entreprises ont de plus en plus besoin de systèmes de paiement sécurisés, transparents et simplifiés pour faciliter les flux financiers internationaux.

De plus, les chaînes d'approvisionnement et la croissance des volumes d'échanges internationaux stimulent la demande de solutions de paiement interentreprises (B2B) rapides, sécurisées et économiques. Selon les données de l'OMC (Perspectives et statistiques du commerce mondial 2025), le commerce mondial de marchandises a progressé de 3,6 % en 2024, tandis que le commerce des services commerciaux a augmenté de 6,8 %. Ces données mettent en évidence le potentiel de gains pour les fournisseurs de technologies de paiement transfrontalières. Opérant sur le marché mondial des paiements transfrontaliers, les entreprises privilégient des règlements fluides et une réduction des risques liés aux transactions afin de favoriser un commerce international efficace. Récemment, en mars 2025, RTGS Global a annoncé un partenariat stratégique avec TransferMate pour simplifier les transactions transfrontalières. Grâce à cette intégration, TransferMate utilisera l'infrastructure de règlement instantané de RTGS Global, permettant des paiements internationaux fluides et en temps réel. Cette collaboration vise à réduire la dépendance au système bancaire traditionnel et les risques liés aux transferts d'argent transfrontaliers.

Volume d'échanges de référence, 2023-2026

Année | Volume des échanges (variation annuelle en %) |

2023 | 0,9 |

2024 | 2.7 |

2025 | 4.6 |

2026 | 1.9 |

Source : OMC, mars 2026

Clé Paiements transfrontaliers Résumé des informations sur le marché:

Points saillants régionaux :

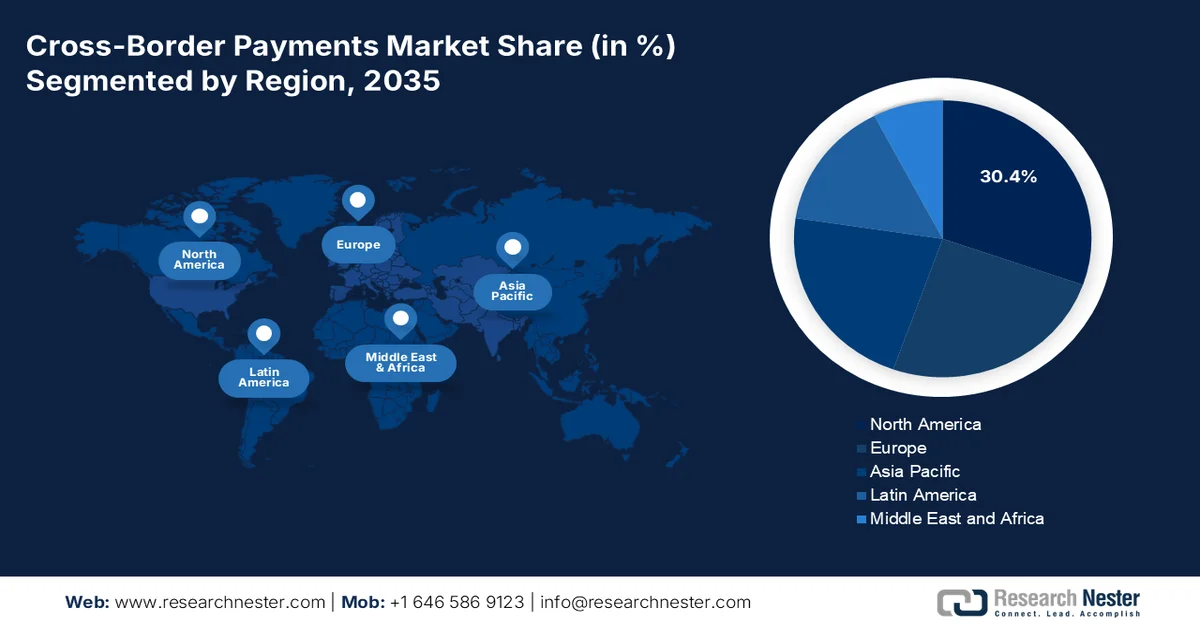

- L’Amérique du Nord devrait capter 30,4 % des revenus du marché des paiements transfrontaliers d’ici 2035, grâce à l’adoption accélérée des infrastructures de règlement en temps réel, aux transactions B2B menées par les fintechs et à l’expansion des corridors commerciaux numériques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, alimentée par l'essor des exportations de commerce électronique, l'interconnexion des écosystèmes de paiement en temps réel et les corridors de transfert de fonds à volume élevé.

Analyse du segment :

- Sur le marché des paiements transfrontaliers, le sous-segment des paiements B2B devrait représenter 73,4 % du marché d'ici 2035, sous l'effet de la numérisation du commerce mondial et des besoins de financement de la chaîne d'approvisionnement.

- Le segment des grandes entreprises devrait représenter la plus grande part des revenus d'ici 2035, en raison de la demande croissante de transactions multidevises fluides et à volume élevé à travers les opérations et les régions du monde entier.

Principales tendances de croissance :

- Innovation fintech et partenariats bancaires

- commerce électronique transfrontalier

Principaux défis :

- Lacunes en matière d'infrastructures et fracture numérique

- Fragmentation réglementaire entre les juridictions

Acteurs clés : JPMorgan Chase & Co. (États-Unis), Visa Inc. (États-Unis), Mastercard Incorporated (États-Unis), Wells Fargo & Company (États-Unis), PayPal Holdings, Inc. (États-Unis), Wise plc (Royaume-Uni), Revolut Ltd (Royaume-Uni), Adyen NV (Pays-Bas), Worldline SA (France), Deutsche Bank AG (Allemagne), Standard Chartered PLC (Royaume-Uni), Mitsubishi UFJ Financial Group (MUFG) (Japon), Sumitomo Mitsui Financial Group (SMFG) (Japon), Airwallex Pty Ltd (Australie), Nium Pte. Ltd. (Singapour), Toss Payments (Corée du Sud), Amazon (États-Unis), Bank of America (États-Unis), NTT DATA (Japon), Citi (États-Unis).

Mondial Paiements transfrontaliers Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 212,8 milliards de dollars américains

- Taille du marché en 2026 : 228,5 milliards de dollars américains

- Taille du marché prévue : 434,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 30,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, Japon, Allemagne

- Pays émergents : Inde, Brésil, Indonésie, Mexique, Corée du Sud

Last updated on : 24 September, 2025

Marché des paiements transfrontaliers : facteurs de croissance et défis

Facteurs de croissance

- Innovation fintech et partenariats bancaires : grâce à la technologie blockchain et aux registres distribués, les entreprises fintech collaborent principalement avec les banques pour améliorer la rapidité, la sécurité et la rentabilité des paiements transfrontaliers. Ce partenariat vise à renforcer la transparence et à faire évoluer les pratiques de règlement. Par exemple, SBI Remit, filiale de SBI Holdings au Japon, a intégré le système de paiement basé sur le XRP de Ripple à ses services de transfert d'argent internationaux en septembre 2023. Ce partenariat permet des transferts de fonds en temps réel du Japon vers des comptes bancaires aux Philippines, au Vietnam et en Indonésie. En utilisant le XRP comme monnaie de pont, SBI Remit réduit l'obligation de préfinancement des comptes destinataires, diminuant ainsi les coûts et les délais de règlement. L'intégration repose sur la technologie On-Demand Liquidity (ODL) de Ripple, qui permet des paiements transfrontaliers rapides et économiques.

- Commerce électronique transfrontalier : Avec la popularité croissante des achats en ligne à travers le monde, la demande de solutions de paiement internationales rapides et abordables s’accroît. Les ventes mondiales de commerce électronique B2B ont progressé de manière constante au cours des dix dernières années, selon le rapport de l’International Trade Administration (ITA) sur la taille et les prévisions de ventes du commerce électronique à l’horizon 2024. Les secteurs de la fabrication de pointe, de l’énergie, de la santé et des services aux entreprises représentent une part importante de ce marché. La Chine détenant 30 % de parts de marché, la région Asie-Pacifique devrait conserver sa position de leader mondial des paiements transfrontaliers.

Principaux marchés des achats de commerce électronique transfrontaliers les plus récents dans le monde, 2024

Année | Pourcentage |

Chine | 30 |

Allemagne | 14 |

ROYAUME-UNI | 10 |

NOUS | 10 |

France | 4 |

Autres | 32 |

Source : ITA 2024

Défis

- Lacunes infrastructurelles et fracture numérique : Dans certains pays émergents, les ventes de systèmes de paiement avancés sont principalement freinées par des lacunes infrastructurelles. L’adoption de solutions de paiement transfrontalières est fortement entravée par l’absence de normes API, de réseaux de paiement en temps réel et d’une connectivité rurale insuffisante. Plus de 2,6 milliards de personnes n’avaient pas accès à Internet en 2023, selon l’Union internationale du commerce (UIT), ce qui a eu un impact sur l’adoption des systèmes de paiement natifs du cloud ou basés sur des applications. Au vu des tendances actuelles, les marchés en développement sont susceptibles d’influencer le commerce de manière positive ou négative.

- Fragmentation réglementaire entre les juridictions : la vente de solutions de paiement transfrontalières est freinée par l’incohérence des réglementations à travers le monde. Bien que les autorités financières locales jouent un rôle important dans la régulation des transferts transfrontaliers, la fragmentation de la législation constitue un obstacle majeur. De plus, elle entrave le développement d’entreprises importantes en retardant leur accès au marché et en augmentant les coûts d’intégration. Le principal obstacle à l’accès au marché, selon les sociétés de paiement, est l’inadéquation des réglementations. Afin de se conformer aux exigences légales, les entreprises sont incitées à nouer des alliances stratégiques avec des acteurs régionaux.

Taille et prévisions du marché des paiements transfrontaliers :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7.4% |

|

Taille du marché de l'année de référence (2025) |

212,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

434,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des paiements transfrontaliers :

Analyse du segment par type de paiement

Dans le segment des modes de paiement, le sous-segment des paiements B2B domine et devrait représenter 73,4 % de la valeur totale d'ici fin 2035. Ce segment est porté par la digitalisation du commerce mondial et les besoins de financement des chaînes d'approvisionnement. Selon les données de l'ITA 2022 en Europe, principal corridor B2B régional, le marché, mené par l'Allemagne, le Royaume-Uni et la France, était évalué à 1 300 milliards de dollars en 2022, soit le taux de croissance mondial le plus faible (10,2 %), en raison de la maturité du marché. Malgré cette croissance modérée, ce volume de base considérable garantit aux paiements B2B la plus grande part de revenus parmi tous les modes de paiement d'ici 2035. Les entreprises des secteurs de la production, de la logistique et du e-commerce privilégient des solutions de règlement B2B plus rapides et moins coûteuses, telles que les réseaux blockchain et les plateformes fintech basées sur les API, remplaçant ainsi les services bancaires traditionnels pour le paiement des factures et des transactions commerciales.

Analyse du segment des utilisateurs finaux

Au sein du segment des utilisateurs finaux, le sous-segment des grandes entreprises domine et est en passe de détenir la plus grande part de revenus sur le marché des paiements transfrontaliers. Ce segment est porté par le besoin de transactions fluides et à volume élevé, dans différentes devises et régions, pour les multinationales. Le développement de leurs chaînes d'approvisionnement et l'internationalisation de leurs effectifs alimentent la demande de solutions de paiement rentables, efficaces et transparentes. Par ailleurs, la pression croissante pour améliorer la gestion des liquidités et réduire les coûts de change favorise l'adoption des plateformes numériques et des technologies de paiement en temps réel. À titre d'exemple, HSBC a annoncé le lancement de sa plateforme Global Wallet pour les entreprises en novembre 2024. Ce lancement permettra aux grandes entreprises d'envoyer et de recevoir des paiements instantanément dans plusieurs devises à partir d'un compte unique.

Analyse du segment par type de devise

Les devises du G10, menées par le dollar américain, devraient capter la plus grande part des revenus des paiements transfrontaliers d'ici fin 2035, grâce à une liquidité et un statut de réserve inégalés. Selon les données du Bipartisan Policy Center de septembre 2025, le dollar américain représente actuellement 88 % des transactions de change mondiales, 58 % des réserves de change mondiales et 54 % de la facturation du commerce international. Cette triple domination garantit que la plupart des contrats interentreprises transfrontaliers, des règlements de matières premières (pétrole, métaux, céréales) et des virements interbancaires sont libellés en dollars ou dans d'autres devises du G10 (euro, yen, livre sterling). Même si les monnaies numériques de banque centrale (MNBC) et les devises des marchés émergents gagnent du terrain, la profondeur des marchés de capitaux et la sécurité juridique du dollar garantissent sa primauté. Par conséquent, les systèmes de paiement privilégiant les règlements en devises du G10 traiteront les transactions les plus importantes jusqu'en 2035.

Notre analyse approfondie du marché des paiements transfrontaliers comprend les segments suivants :

Segment | Sous-segments |

Type de paiement |

|

Utilisateur final |

|

Canal de paiement |

|

Vitesse de règlement |

|

Secteur d'activité vertical |

|

Type de devise |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des paiements transfrontaliers - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des paiements transfrontaliers et devrait représenter 30,4 % des revenus régionaux d'ici fin 2035. Ce marché, mature et technologiquement avancé, est porté par une forte intégration des systèmes financiers américain et canadien. La région connaît une transition rapide des services bancaires correspondants traditionnels vers des plateformes de règlement en temps réel et des corridors basés sur la blockchain. L'harmonisation réglementaire des cadres de lutte contre le blanchiment d'argent et le financement du terrorisme (LCB-FT), associée à l'adoption de la norme de messagerie ISO 20022, améliore la transparence et la rapidité des paiements. Les entreprises et les PME privilégient de plus en plus les plateformes fintech aux banques pour leurs règlements interentreprises transfrontaliers, en raison de leurs frais réduits et de leur traitement plus rapide. Par ailleurs, la croissance du commerce électronique et des services numériques transfrontaliers entre les États-Unis et le Canada continue d'alimenter la demande de solutions de paiement instantanées pour les faibles montants.

La vigueur des marchés financiers et la croissance des transactions commerciales stimulent le marché des paiements transfrontaliers aux États-Unis. La demande croissante de paiements internationaux plus rapides et plus efficaces est alimentée par le commerce mondial, le commerce numérique et les flux d'investissements transfrontaliers. Selon les données de la Réserve fédérale de décembre 2025, le service Fedwire Securities a traité 29,3 millions de transferts de titres en 2024, ce qui souligne l'importance des transactions financières américaines qui reposent sur une infrastructure de paiement et de règlement sécurisée. Par ailleurs, les données du Bureau du recensement des États-Unis de mai 2026 estimaient le total des ventes au détail à 1 929 milliards de dollars au premier trimestre 2026, soit une hausse de 1,5 % par rapport au quatrième trimestre 2025, reflétant une forte activité économique qui soutient les volumes de paiements internationaux et les transactions commerciales transfrontalières.

L’essor des voyages internationaux, des dépenses touristiques et de l’adoption des paiements numériques stimule le marché des paiements transfrontaliers au Canada . La circulation accrue des personnes à travers les frontières engendre une demande plus forte pour les services de change, les transactions par carte et les solutions de paiement international en temps réel. Selon le gouvernement du Canada (février 2026), 509 500 résidents étrangers sont arrivés au Canada en décembre 2025, soit une hausse de 14,1 % par rapport à l’année précédente, ce qui témoigne de la croissance de l’activité économique transfrontalière. De plus, l’agence a indiqué que les voyages de retour de résidents canadiens en provenance de l’étranger ont augmenté de 12,9 % en décembre 2025 par rapport à l’année précédente, reflétant une demande plus forte de voyages à l’étranger. Ces tendances favorisent l’augmentation du volume des paiements internationaux et encouragent les investissements dans une infrastructure de paiement transfrontalière efficace, sécurisée et interopérable.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître une croissance rapide sur le marché des paiements transfrontaliers au cours de la période 2026-2035. Cette croissance est portée par l'essor des exportations de commerce électronique en provenance de Chine, d'Inde et d'Asie du Sud-Est, ainsi que par d'importants corridors de transfert de fonds tels que l'Inde vers les pays du Golfe et les Philippines vers les États-Unis. La région transforme les infrastructures bancaires traditionnelles grâce à l'adoption généralisée de systèmes de paiement en temps réel, de plus en plus interconnectés par des accords bilatéraux. Les portefeuilles numériques dominent les paiements transfrontaliers des consommateurs, tandis que les transactions interentreprises adoptent rapidement la blockchain et les plateformes basées sur les API. La réduction des coûts et la rapidité restent les principaux moteurs de cette transformation, tant pour les entreprises que pour les particuliers.

L'augmentation des transferts de fonds, le commerce international et l'adoption croissante des plateformes de paiement numérique façonnent le marché des paiements transfrontaliers en Inde . Les initiatives gouvernementales visant à promouvoir l'infrastructure financière numérique et une connectivité mondiale accrue améliorent l'efficacité des transactions internationales. Selon les données de News on Air de juillet 2025, les transferts de fonds entrants en Inde ont atteint environ 129,4 milliards de dollars américains au cours de l'exercice 2024-2025, confortant ainsi la position de l'Inde comme premier pays bénéficiaire de transferts de fonds au monde et soulignant l'importance de l'activité de paiement transfrontalière. Par ailleurs, les données du PIB d'avril 2025 indiquent que les exportations totales de marchandises de l'Inde ont atteint 437,4 milliards de dollars américains au cours de l'exercice 2023-2024. La croissance des échanges commerciaux et des transferts de fonds alimente la demande de solutions de paiement transfrontalières plus rapides, plus sûres et plus économiques à travers le pays.

Le commerce international, la reprise du tourisme et la digitalisation croissante des services financiers façonnent le marché des paiements transfrontaliers au Japon . Les entreprises et les consommateurs recherchent des solutions de paiement international plus rapides et plus transparentes pour faciliter le commerce mondial et les transactions liées aux voyages. Selon Travel Voice (janvier 2025), 36,9 millions de visiteurs internationaux se sont rendus au Japon en 2024, dépassant les niveaux pré-pandémiques et générant une activité de paiements transfrontaliers considérable grâce aux dépenses touristiques et aux opérations de change. Par ailleurs, l'OMC (avril 2026) a indiqué que les exportations japonaises s'élevaient à environ 709 milliards de dollars américains en 2024, témoignant du volume important du commerce international qui exige des services de paiement et de règlement efficaces. Ces facteurs continuent de renforcer la demande d'infrastructures de paiement transfrontalières performantes au Japon.

Aperçu du marché européen

L'Europe représente un marché des paiements transfrontaliers mature et en croissance constante, caractérisé par une forte intégration réglementaire dans le cadre de l'espace unique de paiements en euros (SEPA) et une adoption généralisée des infrastructures de paiement instantané. La région connaît un déclin progressif des services bancaires correspondants au profit de réseaux paneuropéens en temps réel, le règlement européen sur les paiements instantanés imposant des transferts transfrontaliers en euros sans friction. Les pôles fintech du Royaume-Uni, d'Allemagne et de France stimulent l'innovation dans les règlements transfrontaliers interentreprises (B2B), notamment pour le commerce des PME en Europe et sur les marchés émergents des paiements transfrontaliers. Cependant, une fragmentation persiste entre les pays de la zone euro et ceux hors zone euro (par exemple, la Pologne et la Suède), nécessitant des solutions de conversion de devises. L'open banking et les plateformes basées sur les API remplacent les réseaux de cartes traditionnels pour les paiements du commerce électronique transfrontalier. L'accent réglementaire reste mis sur l'harmonisation de la lutte contre le blanchiment d'argent et la réduction de la latence entre les différentes infrastructures locales.

Le commerce international, le tourisme et le commerce numérique façonnent le marché des paiements transfrontaliers en Allemagne . La demande croissante de transactions transfrontalières efficaces incite les institutions financières et les prestataires de services de paiement à investir dans une infrastructure de paiement interopérable et en temps réel. Selon les données de la GTAI de février 2026, les exportations allemandes de marchandises ont totalisé 1 680 milliards de dollars en 2024, soulignant l'importance des transactions commerciales internationales nécessitant des services de paiement transfrontaliers. Par ailleurs, les données de Germany Travel de décembre 2025 indiquent que l'Allemagne a accueilli environ 85,3 millions de nuitées de visiteurs internationaux en 2024, témoignant d'une forte activité touristique transfrontalière et des flux de paiements associés. Ces tendances favorisent l'augmentation des volumes de transactions et renforcent l'adoption de solutions de paiement transfrontalières avancées dans toute l'Allemagne.

Le dynamisme du commerce international, l'activité des services financiers mondiaux et l'adoption croissante des paiements numériques façonnent le marché des paiements transfrontaliers au Royaume-Uni . La demande de transactions internationales plus rapides et plus transparentes ne cesse de croître auprès des entreprises, des consommateurs et des institutions financières. La valeur totale des exportations de biens du Royaume-Uni souligne l'importance du volume des échanges internationaux qui nécessitent des services de paiement transfrontaliers. Par ailleurs, les données du rapport UK Finance 2025 montrent que le système de paiement CHAPS a traité 112 000 milliards de dollars de paiements en 2024, témoignant de l'ampleur des transactions financières de grande valeur transitant par l'infrastructure de paiement britannique. Ces facteurs encouragent la poursuite des investissements dans des solutions de paiement transfrontalières sécurisées et performantes.

Principaux acteurs du marché des paiements transfrontaliers :

- JPMorgan Chase & Co. (États-Unis)

- Visa Inc. (États-Unis)

- Mastercard Incorporated (États-Unis)

- Wells Fargo & Company (États-Unis)

- PayPal Holdings, Inc. (États-Unis)

- Wise plc (Royaume-Uni)

- Revolut Ltd (Royaume-Uni)

- Adyen NV (Pays-Bas)

- Worldline SA (France)

- Deutsche Bank AG (Allemagne)

- Standard Chartered PLC (Royaume-Uni)

- Groupe financier Mitsubishi UFJ (MUFG) (Japon)

- Groupe financier Sumitomo Mitsui (SMFG) (Japon)

- Airwallex Pty Ltd (Australie)

- Nium Pte. Ltd. (Singapour)

- Toss Payments (Corée du Sud)

- Amazon (États-Unis)

- Banque d'Amérique (États-Unis)

- NTT DATA (Japon)

- Citi (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- JPMorgan Chase a considérablement fait progresser le marché des paiements transfrontaliers grâce à son réseau blockchain propriétaire, Liink, et à sa cryptomonnaie, JPM Coin. Liink permet aux institutions financières participantes d'échanger en toute sécurité des données complexes relatives aux paiements, réduisant ainsi les frictions et les délais de conformité dans les transactions transfrontalières.

- Visa a révolutionné le marché des paiements transfrontaliers en s'étendant au-delà des réseaux de cartes pour proposer des solutions B2B et de règlement en temps réel. Sa plateforme Visa Direct permet d'effectuer des paiements instantanés vers plus de 8 milliards de points de terminaison dans le monde, notamment les cartes, les comptes bancaires et les portefeuilles numériques, facilitant ainsi les transferts de fonds transfrontaliers.

- Mastercard a renforcé le marché des paiements transfrontaliers grâce à sa plateforme Cross-Border Services, qui couvre plus de 220 pays. Contrairement aux systèmes traditionnels basés sur les cartes, cette solution s'appuie sur les systèmes de paiement locaux et des outils de suivi en temps réel pour garantir la transparence des frais et des délais de livraison.

- Wells Fargo a modernisé le marché des paiements transfrontaliers grâce à ses plateformes Wells Fargo Global Clearing et FX Velocity, au service des clients institutionnels et entreprises. La banque a été parmi les premières à adopter SWIFT GPI, qui assure le suivi en temps réel et la transparence des frais pour les virements internationaux.

- PayPal a révolutionné le marché des paiements transfrontaliers en permettant aux particuliers et aux petites entreprises d'envoyer et de recevoir des paiements sur les marchés appliquant les taux de change locaux. Sa filiale Xoom propose des services dédiés aux transferts d'argent et au paiement de factures internationales, prenant en charge les virements bancaires, le retrait d'espèces et les paiements via portefeuille mobile. En 2025, l'entreprise a enregistré une croissance de 10 % de son volume total de paiements.

Voici une liste des principaux acteurs opérant sur le marché mondial des paiements transfrontaliers :

Le marché mondial des paiements transfrontaliers se caractérise par la présence d'innovateurs fintech et de géants de la finance traditionnelle. Les entreprises leaders se concentrent sur la production et la commercialisation de solutions de paiement transfrontalières avancées. Elles nouent des partenariats stratégiques avec d'autres entreprises afin d'accroître leur part de marché et leurs revenus. Par exemple, en avril 2026, Amazon a annoncé l'acquisition de Globalstar. De plus, les géants du secteur étendent leurs activités aux marchés émergents pour tirer profit d'opportunités encore inexploitées. Les stratégies de marketing, tant organiques qu'inorganiques, devraient permettre aux principaux acteurs de doubler leurs revenus d'ici la fin de la période de prévision.

Paysage concurrentiel du marché des paiements transfrontaliers :

Développements récents

- En juin 2026, Bank of America a annoncé le lancement de la solution mondiale de paiements transfrontaliers en temps réel qui permet aux entreprises, aux commerces et aux institutions financières clientes d'envoyer et de recevoir des fonds instantanément via Swift ou CashPro®.

- En juin 2026, AXS Pte Ltd (AXS) et NTT DATA Japan (NTT DATA) ont conclu un protocole d'accord (MOU) pour explorer le développement de services de paiement de factures transfrontaliers sécurisés et sans faille.

- En septembre 2025, Citi et Dandelion ont annoncé leur collaboration pour permettre des paiements transfrontaliers quasi instantanés et de valeur totale directement dans les portefeuilles numériques du monde entier, en tirant parti des services de paiement WorldLink® de Citi et du vaste réseau de portefeuilles numériques de Dandelion.

- Report ID: 8121

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.