Perspectives du marché du traitement des anomalies congénitales :

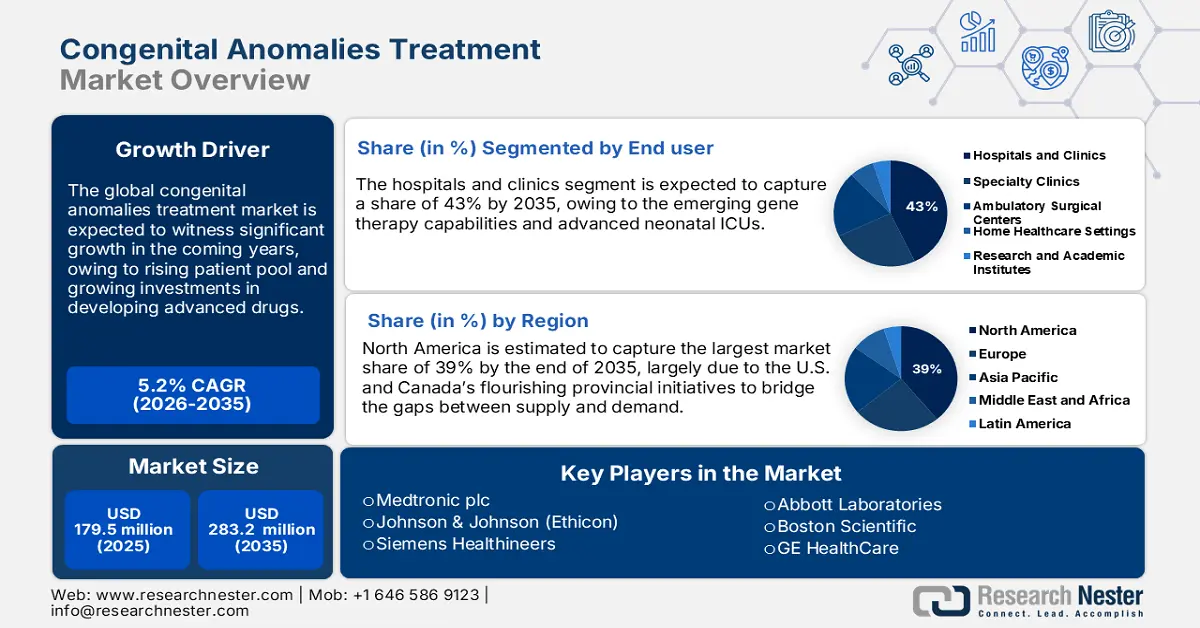

Le marché du traitement des anomalies congénitales était évalué à 179,5 millions de dollars en 2025 et devrait atteindre 283,2 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 188,8 millions de dollars.

Le marché mondial du traitement des anomalies congénitales est en pleine expansion, notamment en raison de la hausse des taux de natalité dans les pays à faible revenu et de l'amélioration des infrastructures de diagnostic dans les pays à revenu élevé. Selon un rapport de l'Organisation mondiale de la Santé publié en février 2023, environ 240 000 nouveau-nés décèdent chaque année dans les 28 jours suivant leur naissance des suites de malformations congénitales, et plus de 170 000 décès surviennent entre l'âge de 1 mois et 5 ans. Ce lourd fardeau exerce une forte pression à la hausse sur la demande d'interventions, en particulier pour le dépistage prénatal et les traitements correctifs. Les chaînes d'approvisionnement restent tributaires d'importations de très haute précision de principes actifs pharmaceutiques (API), de réactifs de diagnostic et de dispositifs implantables, notamment sur les marchés émergents.

Les principaux composants des chaînes d'approvisionnement soutenant le marché comprennent les principes actifs pharmaceutiques (API) pour les diagnostics prénatals et postnatals, les dispositifs chirurgicaux pour les interventions correctives et les produits nutritionnels/thérapeutiques spécialisés. Par ailleurs, les tendances émergentes permettent d'appréhender indirectement l'indice des prix à la production (IPP) et l'indice des prix à la consommation (IPC) tels que suivis par le Bureau des statistiques du travail (BLS) des États-Unis. Selon un rapport du BLS publié en septembre 2025, l'IPP des instruments chirurgicaux et médicaux s'établissait à 157,8 en mai 2025. Cette tendance à la hausse influence directement la structure des coûts du marché, ainsi que les stratégies de tarification et les décisions d'investissement en aval.

Indices des prix à la production (IPP) des produits de santé et leur importance relative (décembre 2022)

Titre de l'index | Importance relative dans la demande finale, décembre 2022 (%) | Importance relative dans les services de santé, décembre 2022 (%) |

services de santé | 16.6 | 100,0 |

soins ambulatoires | 10.6 | 63,6 |

soins médicaux | 4.0 | 23.7 |

Centre de soins en laboratoire médical et en imagerie diagnostique | 0,3 | 2.4 |

soins à domicile et soins palliatifs | 0,9 | 5.3 |

soins ambulatoires hospitaliers | 4.3 | 25.4 |

Soins dentaires | 1.1 | 6.7 |

Soins hospitaliers | 6.0 | 35,8 |

soins hospitaliers en hospitalisation | 4.5 | 26.9 |

soins en maison de retraite | 1.2 | 7.3 |

Soins en centre pour personnes ayant une déficience intellectuelle et développementale | 0,3 | 1.5 |

Ventes de sang et de produits sanguins, d'organes et de tissus | 0,1 | 0,6 |

Source : US BLS

Marché du traitement des anomalies congénitales - Facteurs de croissance et défis

Facteurs de croissance

- Dépenses publiques de santé et progrès en matière d'amélioration de la qualité des soins : Les gouvernements souhaitent accroître leurs budgets de santé afin de faire face à la hausse des cas de malformations congénitales. Selon un rapport de l'Organisation mondiale de la Santé publié en décembre 2023, les dépenses de santé ont atteint un niveau record de 9 800 milliards de dollars américains, soit 10,3 % du produit intérieur brut (PIB) mondial, au cours des quatre années précédentes. Par ailleurs, les pays à faible revenu ne représentaient que 0,24 % des dépenses mondiales de santé, alors qu'ils ne représentent que 8 % de la population mondiale. L'augmentation des investissements financiers devrait stimuler une croissance significative du marché, les fonds croissants alimentant les progrès en matière de diagnostic, de traitement et de chirurgie à travers le monde.

- Besoins non satisfaits sur les marchés émergents et innovations des entreprises : L’écart entre la demande de services de santé et l’offre disponible crée d’importantes opportunités de croissance pour les entreprises établies et les nouvelles entreprises sur le marché du traitement des anomalies congénitales. Parmi les technologies émergentes, la télémédecine occupe une place centrale, ayant considérablement amélioré les processus de consultation. Selon un rapport de la NLM publié en octobre 2023, cette innovation est d’autant plus cruciale que près de 50 % des malformations congénitales restent d’étiologie inconnue, ce qui complique le diagnostic et l’intervention rapide. Or, les facteurs étiologiques connus sont les anomalies chromosomiques parentales (2 à 4 %), les affections anatomiques et endocriniennes (10 à 27 %) et le syndrome des antiphospholipides (17 à 20 %), nécessitant l’avis initial d’un spécialiste, souvent difficile à obtenir dans les contextes aux ressources limitées.

- Augmentation de la prévalence des malformations congénitales et amélioration des systèmes de notification régionaux : L’augmentation du nombre d’anomalies congénitales signalées contribue significativement à la croissance du marché. Selon un rapport de l’Organisation mondiale de la Santé publié en 2025, plus de 3 000 cas de malformations congénitales ont été recensés dans plus de 150 hôpitaux de la région. Par conséquent, la sensibilisation croissante aux malformations congénitales et leur signalement soulignent l’ampleur du problème et la nécessité d’un diagnostic précoce, d’une intervention et d’un traitement spécialisé. De meilleures infrastructures de santé et des systèmes de surveillance des malformations congénitales plus performants offrent de meilleures perspectives pour le dépistage précoce et une prise en charge optimisée de ces anomalies. À mesure que la sensibilisation progresse parmi les professionnels de santé et les parents, la demande d’interventions chirurgicales, de dispositifs thérapeutiques et de soins médicaux continus augmentera également.

Risque de malformations congénitales majeures associé à certains médicaments (2025)

Médicament | (Naissances vivantes/MCM %) (malformations congénitales majeures) | Ajusté OU | Ajusté OU |

Butylscopolamine | 72/6 (8,3%) | 2,92 (1,26-6,79) | 1,79 (0,61-5,25) |

Budésonide | 89/10 (11,2%) | 3,35 (1,68-6,69) | 2,38 (0,82-6,92) |

Liraglutide | 55/8 (14,5%) | 3,52 (1,59-7,82) | 0,74 (0,20-2,70) |

Insuline glargine | 460/45 (9,8%) | 2,71 (1,98-3,72) | 0,93 (0,39-2,24) |

Insuline (humaine) | 601/49 (8,2%) | 2,59 (1,91-3,51) | 0,61 (0,29-1,31) |

Insuline (humaine) | 1069/86 (8,0%) | 2,53 (2,01-3,17) | 0,81 (0,44-1,50) |

Insuline aspart | 1495/125 (8,4%) | 2,43 (2,01-2,93) | 1,34 (0,52-3,46) |

Insuline détémir | 473/35 (7,4) | 2,12 (1,48-3,02) | 1,09 (0,46-2,62) |

Source : NLM

Défis

- Approbations réglementaires rigoureuses : La croissance et l’adoption du marché sont fortement freinées par les normes d’approbation et réglementaires strictes requises avant la mise sur le marché des traitements des anomalies congénitales. Le coût élevé de la recherche, du développement et du déploiement engendre d’importants besoins en investissements. Les essais cliniques, suivis d’approbations strictes, sont onéreux, ce qui représente un obstacle à la compétitivité pour les petits acteurs. De plus, la longueur du processus d’approbation peut retarder l’introduction de traitements innovants et affecter le dynamisme du marché. Ces complexités réglementaires entraînent des coûts supplémentaires pour le consommateur final, limitant ainsi l’accès aux traitements et leur adoption sur les marchés émergents.

- Sensibilisation et diagnostic précoce limités : le marché est freiné par un manque de sensibilisation aux malformations congénitales, tant chez les parents que, parfois, chez les professionnels de santé, notamment dans les régions aux ressources limitées. Il en résulte souvent des retards de diagnostic et de traitement, réduisant ainsi l’efficacité des interventions. De plus, le faible accès aux techniques de diagnostic avancées et aux établissements médicaux spécialisés dans les zones rurales ou reculées rend impossible le dépistage précoce et l’intervention rapide, ce qui entrave le développement du marché et l’amélioration de la prise en charge des patients.

Taille et prévisions du marché du traitement des anomalies congénitales :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,2% |

|

Taille du marché de l'année de référence (2025) |

179,5 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

283,2 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché du traitement des anomalies congénitales :

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux et cliniques, parmi les utilisateurs finaux du marché du traitement des anomalies congénitales, devrait dominer ce marché avec une part de 43 % au cours de la période de prévision. Cette croissance est attribuée à la centralisation de l'expertise en anomalies congénitales, aux nouvelles capacités de thérapie génique et aux unités de soins intensifs néonatals de pointe. Selon un rapport du CMS publié en juin 2025, les dépenses liées aux médecins et aux services cliniques ont augmenté de 7,4 % pour atteindre 978 milliards de dollars américains, alors qu'elles ne représentaient que 4,6 % du PIB en 2022. Cette forte hausse des dépenses entraîne une demande accrue de services pédiatriques et chirurgicaux spécialisés en milieu hospitalier. De plus, la mise en place d'équipes de soins multidisciplinaires dans les hôpitaux pour la prise en charge intégrée des affections congénitales complexes améliore les résultats des traitements, contribuant ainsi à la croissance du marché.

Type d' analyse de segment de traitement

Le sous-segment des interventions chirurgicales devrait détenir la plus grande part de marché parmi les types de traitements au cours de la période de prévision sur le marché du traitement des anomalies congénitales. Des interventions telles que la correction des communications interauriculaires et de la tétralogie de Fallot sont essentielles pour réduire la fréquence des anomalies congénitales, compte tenu de leur incidence élevée à la naissance dans le monde. Lors de ces interventions cardiaques complexes, la stratégie de canulation doit être soigneusement planifiée en amont, avec une sélection appropriée du dispositif. Selon un rapport de la NLM publié en novembre 2023, la canulation centrale (aortique/bicavale) est généralement privilégiée pour les patients pesant moins de 30 kg, une stratégie hybride est adoptée pour ceux pesant entre 30 et 50 kg, et la canulation périphérique complète est généralement utilisée pour les patients pesant plus de 50 kg. Cette approche différenciée améliore notamment la précision opératoire et la sécurité des patients en chirurgie cardiaque pédiatrique.

Analyse segmentaire de la méthode de diagnostic

Le dépistage prénatal devrait détenir la plus grande part de marché au sein du segment des méthodes de diagnostic du marché du traitement des anomalies congénitales au cours de la période prévisionnelle. Cette croissance est alimentée par une sensibilisation accrue au dépistage précoce, l'adoption croissante du test prénatal non invasif (TPNI) et les progrès de l'échographie, ainsi que par les tests génétiques. D'une part, les programmes de santé maternelle mis en place par les gouvernements et, d'autre part, les recommandations clés relatives aux soins prénatals de routine, tant dans les pays développés que dans les pays émergents, soutiennent cette tendance. Le diagnostic précoce permis par le dépistage prénatal favorise une planification et une intervention médicales opportunes, avec à la clé une amélioration significative des résultats néonataux.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de traitement |

|

Type de thérapie |

|

Utilisateur final |

|

Méthode de diagnostic |

|

Type de produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

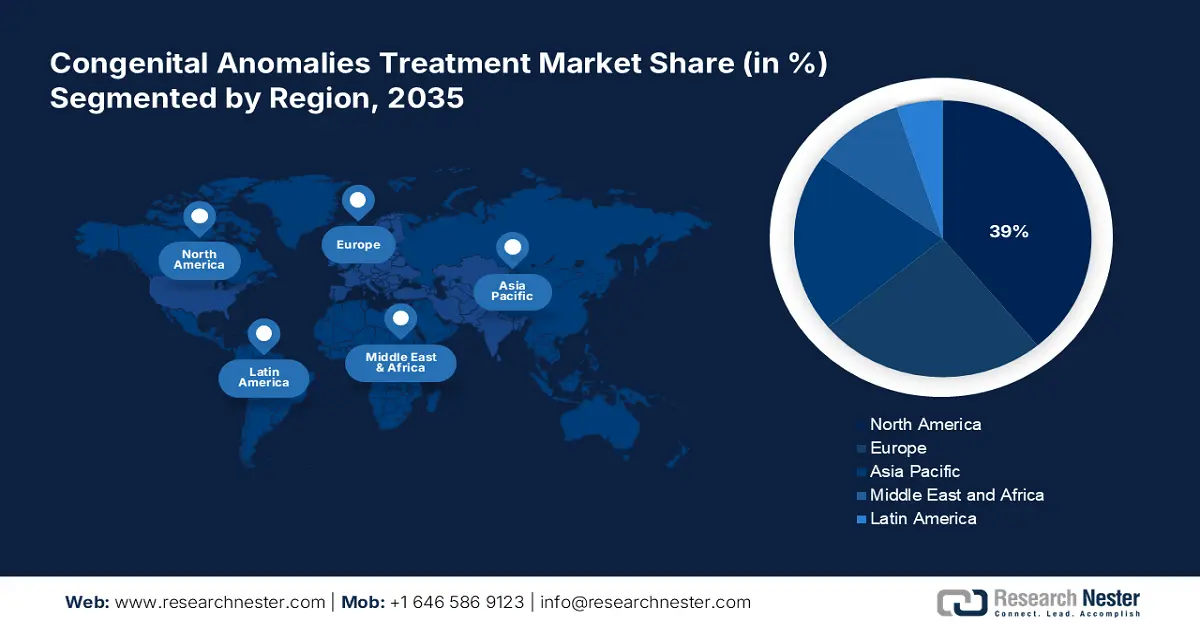

Marché du traitement des anomalies congénitales - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait détenir la plus grande part de marché (39 %) d'ici fin 2035, principalement grâce aux initiatives provinciales dynamiques mises en œuvre aux États-Unis et au Canada pour combler l'écart entre l'offre et la demande. Selon un rapport du CMS publié en décembre 2024, les dépenses de santé aux États-Unis ont progressé de 7,5 % en 2023, atteignant 4 900 milliards de dollars, soit 14 570 dollars par habitant. Ces dépenses représentaient ainsi 17,6 % du produit national brut. Cette augmentation a permis à des milliers de patients d'accéder plus facilement aux soins chaque année. La présence d'entreprises pharmaceutiques et biotechnologiques de renom a également accéléré le développement de thérapies et de diagnostics modernes pour les maladies congénitales.

Le marché du traitement des anomalies congénitales aux États-Unis est en pleine croissance, porté par l'augmentation des investissements dans le secteur de la santé et l'accès élargi aux services médicaux spécialisés. Selon un rapport du CMS publié en juin 2025, les dépenses en médicaments sur ordonnance ont progressé de 11,4 % en 2023, atteignant ainsi environ 449,7 milliards de dollars. Ce taux de croissance, supérieur à celui de 7,8 % enregistré en 2022, s'explique par le recours accru aux thérapies de pointe. Cette hausse des dépenses pharmaceutiques contribue directement au développement du marché des traitements innovants destinés aux maladies congénitales. Les programmes de soutien gouvernementaux pour les maladies rares et les interventions précoces visant à créer un écosystème viable pour le diagnostic et le traitement des anomalies congénitales offrent de nouvelles perspectives à ce marché.

Le marché des traitements des malformations congénitales au Canada est en pleine croissance grâce à l'augmentation du financement public des infrastructures de santé et des initiatives visant à améliorer la santé maternelle et infantile. Selon un rapport de l'Organisation mondiale de la Santé publié en 2025, l'espérance de vie à la naissance au Canada a progressé de 2,4 ans, passant de 79,1 à 81,6 ans, grâce aux progrès réalisés en matière de diagnostic précoce et de traitement efficace de diverses maladies, dont les malformations congénitales. Cette amélioration entraîne des changements positifs dans les services de santé et renforce le besoin de nouveaux traitements ciblant les malformations congénitales. La sensibilisation croissante des professionnels de la santé et des parents aux options d'intervention précoce engendre une forte demande pour ces traitements spécialisés partout au pays.

Prévalence de certaines anomalies congénitales (pour 10 000 naissances) (2023)

Type d'anomalie | Taux (pour 10 000) | S'orienter |

anomalies du tube neural | 4.8 | Écurie |

Anomalies génitales | 68.0 | Écurie |

anomalies cardiaques congénitales | 20.8 | Écurie |

anomalies des membres | 4.0 | Écurie |

fentes orofaciales | 15.8 | Écurie |

Hernie diaphragmatique | 3.1 | Écurie |

défauts de la paroi abdominale | 5.8 | Diminution |

anomalies gastro-intestinales | 14.2 | Écurie |

Anomalies chromosomiques | 18.0 | Écurie |

anomalies du SNC | 5.3 | Diminution |

anomalies des voies urinaires | 13.8 | Croissant |

anomalies des organes sensoriels | 4.9 | Écurie |

Source : Gouvernement du Canada

Aperçu du marché Asie-Pacifique

Le marché du traitement des anomalies congénitales en Asie-Pacifique devrait connaître la croissance la plus rapide d'ici fin 2035, grâce à l'augmentation des investissements dans les secteurs de la santé et de l'industrie pharmaceutique, aux progrès technologiques et à la hausse de l'incidence de ces maladies. Selon un rapport de l'OCDE publié en novembre 2022, la mortalité néonatale moyenne dans les pays à revenu faible et intermédiaire de la région demeure élevée, à 15,8 décès pour 1 000 naissances vivantes. Ces chiffres soulignent l'ampleur des défis et le besoin urgent de traitements et d'infrastructures de santé, tant de base que de pointe. La plupart des pays ayant mis en place et développé des programmes de dépistage prénatal, on peut raisonnablement espérer une croissance soutenue de ce marché, croissance favorisée par les investissements dans les équipements médicaux modernes.

Le marché du traitement des malformations congénitales en Inde devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est principalement due aux politiques et initiatives gouvernementales favorables. Selon un rapport d'Invest India publié en mai 2025, le secteur des dispositifs médicaux en Inde devrait représenter environ 14 milliards de dollars américains et atteindre 30 milliards de dollars américains d'ici 2030. L'Inde possède le quatrième marché des dispositifs médicaux en Asie, après le Japon, la Chine et la Corée du Sud, et figure parmi les 20 premiers marchés mondiaux. Par ailleurs, la sensibilisation croissante aux malformations congénitales et le développement des infrastructures de santé en milieu urbain et rural alimentent la demande de traitements modernes dans tout le pays.

Le marché des traitements des anomalies congénitales en Chine est en pleine expansion grâce au soutien croissant du gouvernement à l'innovation dans le domaine de la santé, à une meilleure sensibilisation aux malformations congénitales et à un accès élargi aux soins médicaux spécialisés. Selon un rapport de la NLM publié en avril 2023, le Centre d'évaluation des médicaments (CDE) a publié et diffusé plus de 100 projets de lignes directrices pour la recherche et le développement de médicaments en 2022, marquant ainsi une accélération du développement et de l'approbation des thérapies innovantes en Chine, notamment pour les maladies rares ou congénitales. Cette vague de réglementations, conjuguée aux investissements considérables réalisés dans les soins pédiatriques et le diagnostic prénatal, contribue à l'augmentation des taux de dépistage et de traitement précoces des anomalies congénitales dans tout le pays.

Aperçu du marché européen

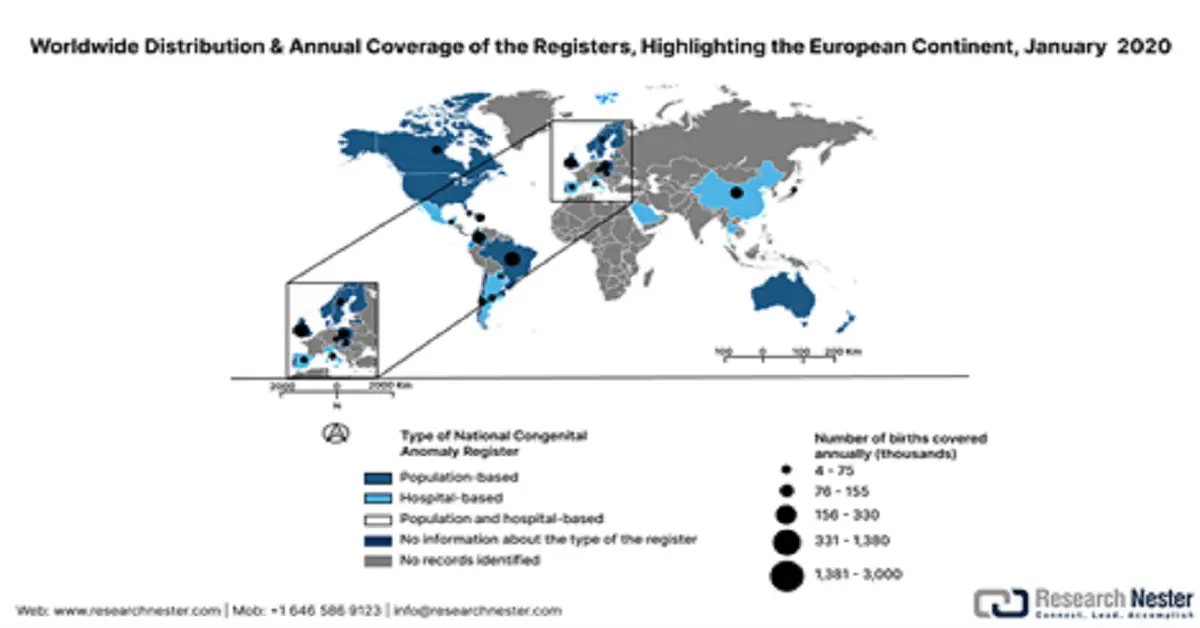

Le marché européen connaît une croissance soutenue, des systèmes de santé et de réglementation performants, ainsi que des investissements accrus dans les technologies médicales. Cependant, selon un rapport de l'OCDE publié en décembre 2022, les taux de dépistage du cancer du sein et du col de l'utérus ont diminué de 6 % en moyenne dans l'ensemble des pays, révélant des lacunes dans les services de prévention. Par ailleurs, le document ci-dessous résume les caractéristiques des 14 registres d'anomalies congénitales de la région, ainsi que la couverture nationale extraite de la base de données des Registres nationaux d'anomalies congénitales. Il comprend les systèmes de codage, les pratiques de surveillance, les issues de grossesse et les informations relatives aux registres, conformément aux normes EUROCAT et ICBDSR.

Registres européens des anomalies congénitales à couverture nationale, 10 janvier 2020

Pays | Nom du registre | Année de création | Taper | Réseau | Naissances (en milliers, % de couverture) | Obligatoire | Limite de temps | Type d'anomalie | Codage | Issues de grossesse | Surveillance |

République tchèque | Registre national des anomalies congénitales (NRCA) | 1964 | Population | ICBDSR, EUROCAT | 110 (100%) | Oui | 15 ans | – | CIM | Naissance vivante, mortinaissance, TOPFA | Oui |

Danemark | Registre médical danois des naissances | 1973 | Population | – | – | – | 1 an | – | CIM | Naissance vivante, mortinaissance, TOPFA | – |

Angleterre | NCARDRS | 2015 | Population | BINOCAR, ICBDSR | 610 (100%) | Non | – | Majeur, mineur | CIM | Naissance vivante, mortinaissance, TOPFA | – |

Finlande | Registre des malformations congénitales | 1963 | Population | ICBDSR, EUROCAT | 60 (100%) | Oui | 1 an | Majeur | CIM | Naissance vivante, mortinaissance, TOPFA | Oui |

Hongrie | Registre hongrois des anomalies congénitales (HCAR) | 1962 | Population | ICBDSR, EUROCAT | 100 (100%) | Oui | 1 an | Majeur, mineur | CIM (modifié) | Naissance vivante, mortinaissance, TOPFA | – |

Lettonie | Registre des patients atteints de certaines maladies | 1987 | Population | EUROCAT | 19,2 (100%) | Oui | 18 ans | – | – | Naissance vivante, mortinaissance, TOPFA | – |

Malte | Registre des anomalies congénitales de Malte (MCAR) | 1985 | Population | ICBDSR, EUROCAT | 4 (100%) | Non | 1 an | Majeur, mineur | CIM | Naissance vivante, mort-né | – |

Norvège | Registre médical des naissances de Norvège (MBRN) | 1967 | Population | ICBDSR, EUROCAT | 60 (100%) | Oui | 1 an | – | ICD-BPA | Naissance vivante, mortinaissance, TOPFA | Oui |

Pologne | Registre polonais des malformations congénitales (PRCM) | 1997 | Population | EUROCAT | 300 (85%) | Oui | 2 ans | Majeur, mineur | CIM | Naissance vivante, mortinaissance, TOPFA | Oui |

Portugal | Registre national portugais des anomalies congénitales (RENAC) | 1995 | Population | EUROCAT | – | Non | période néonatale | Majeur | CIM | Naissance vivante, mortinaissance, TOPFA | Oui |

Écosse | Registre écossais des anomalies congénitales liées aux données de routine | 2018 | Population | EUROCAT | 50-55 (100%) | Hybride | 1 an | Majeur | CIM | Naissance vivante, mortinaissance, TOPFA | – |

Slovaquie | Centre d'information tératologique, Université médicale slovaque | 1964 | Population | ICBDSR | 55 (100%) | Oui | En milieu hospitalier | – | – | Naissance vivante, mortinaissance, TOPFA | – |

Suède | Registre médical suédois des naissances (MBR) | 1964 | Population | ICBDSR, EUROCAT | 100-120 (100%) | Oui | 1 an | – | CIM | Naissance vivante, mortinaissance, TOPFA | Oui |

Pays de Galles | Registre des anomalies congénitales et service d'information du Pays de Galles (CARIS) | 1998 | Population | BINOCAR, ICBDSR, EUROCAT | 35 (100%) | Non | 1 an | Majeur, mineur | CIM | Naissance vivante, mortinaissance, TOPFA | – |

Source : Scielosp, janvier 2020

Le marché du traitement des anomalies congénitales au Royaume-Uni devrait croître grâce aux progrès réalisés en matière de diagnostic précoce, de soins pédiatriques et d'innovations chirurgicales. Selon un rapport de l'ONS publié en mai 2024, les dépenses totales de santé ont augmenté de 5,6 % en valeur nominale en 2023, ce qui démontre que les pressions économiques ont pesé sur les dépenses en termes réels. Le Royaume-Uni continue d'investir dans les services de santé essentiels, notamment la santé maternelle et néonatale. L'importance accrue accordée aux programmes de dépistage génétique et aux initiatives du NHS en faveur du dépistage précoce, de l'intervention et du traitement des malformations congénitales contribuera à maintenir la demande de solutions thérapeutiques avancées dans les années à venir.

Le marché allemand devrait croître grâce à d'importantes initiatives gouvernementales visant à améliorer la santé maternelle et infantile, ainsi qu'à des investissements continus en recherche et développement. Selon un rapport de l'Organisation mondiale de la Santé publié en 2024, l'Allemagne a consacré environ 12,7 % de son PIB à la santé en 2022. Le gouvernement encourage le diagnostic précoce par le biais de programmes de dépistage prénatal déployés à l'échelle nationale, et des réglementations facilitent l'accès aux soins pédiatriques spécialisés. Par ailleurs, un environnement de recherche et développement dynamique offre de nombreuses opportunités aux entreprises publiques et privées pour innover dans les domaines de la thérapie génique, de la médecine régénérative et des techniques chirurgicales avancées, contribuant ainsi à l'élaboration de traitements améliorés pour les malformations congénitales.

Maladies cibles du dépistage néonatal en Allemagne, leur prévalence et leur année d'inclusion dans le programme national de dépistage (2022)

Maladie | Classification | Prévalence |

Déficit en acyl-CoA déshydrogénase à très longue chaîne (VLCAD) | Trouble de l'oxydation des acides gras, une maladie métabolique | 1:75 562 |

Déficit en acyl-CoA déshydrogénase à chaîne moyenne (MCAD) | Trouble de l'oxydation des acides gras, une maladie métabolique | 1:10 086 |

Déficit en 3-OH-acyl-CoA déshydrogénase à longue chaîne (LCHAD) | Trouble de l'oxydation des acides gras, une maladie métabolique | 1:141 824 |

Déficit en carnitine palmitoyl transférase 1 (CPT-1) | Anomalie du cycle de la carnitine, maladie métabolique | 1:576 159 |

Déficit en carnitine palmitoyl transférase 2 (CPT-2) | Anomalie du cycle de la carnitine, maladie métabolique | |

Déficit en carnitine acylcarnitine translocase (CACT) | Anomalie du cycle de la carnitine, maladie métabolique | |

Phénylcétonurie (PCU) et hyperphénylalaninémie (HPA) | Trouble du métabolisme des acides aminés, maladie métabolique | 1:5 262 |

Maladie des urines à base de sirop d'érable (MSUD) | Trouble du métabolisme des acides aminés, maladie métabolique | 1:170 714 |

Tyrosinémie de type 1 | Trouble du métabolisme des acides aminés, maladie métabolique | 1:135 000*2 |

Glutaracidurie de type 1 (GA1) | Maladie métabolique, acidocétose | 1:139 675 |

Acidémie isovalérique (IVA) | Maladie métabolique, acidocétose | 1:89 500 |

Déficit en biotinidase | maladie métabolique | 1:28 365 |

Galactosémie | Trouble du métabolisme des glucides, maladie métabolique | 1:76 821 |

hypothyroïdie primaire | Endocrinopathie | 1:3 338 |

Syndrome adrénogénital (SAG) | Endocrinopathie | 1:14 917 |

Fibrose kystique (FK) | maladie pulmonaire | 1:5 400*1 |

Déficit immunitaire combiné sévère (DICS) | Maladies immunitaires | 1:32 500*2 |

amyotrophie spinale associée au gène 5q (SMA) | maladie musculaire | |

Drépanocytose (SCD) | Maladie hématologique | |

Total | 1:1 333 |

Source : NIH

Acteurs clés du marché du traitement des anomalies congénitales :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché du traitement des malformations congénitales est extrêmement concurrentiel, les grandes entreprises pharmaceutiques mondiales rivalisant d'initiatives stratégiques pour gagner des parts de marché. Parmi les principaux acteurs de ce marché figurent Medtronic plc, Johnson & Johnson (Ethicon), Siemens Healthineers, Abbott Laboratories et Boston Scientific. Par le biais de fusions-acquisitions, ces entreprises cherchent à diversifier leurs gammes de produits et à renforcer leurs capacités dans le traitement des malformations congénitales complexes. La recherche, le développement et le déploiement (R&D) constituent le principal axe de développement dans ce domaine, avec des investissements accrus dans les outils chirurgicaux de pointe, le diagnostic prénatal, les thérapies géniques et les procédures mini-invasives.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Nom de l'entreprise | Pays | Part de marché (2025) |

Medtronic plc | Irlande | 16,2% |

Johnson & Johnson (Ethicon) | NOUS | 13,1% |

Siemens Healthineers | Allemagne | 11,2% |

Laboratoires Abbott | NOUS | 10,3% |

Boston Scientific | NOUS | 9,5% |

GE Santé | NOUS | xx% |

F. Hoffmann ? La Roche Ltd. | Suisse | xx% |

Société Terumo | Japon | xx% |

B. Braun Melsungen AG | Allemagne | xx% |

Laboratoires du Dr Reddy | Inde | xx% |

Samsung Medison | Corée du Sud | xx% |

CSL Limited (CSL Behring) | Australie | xx% |

Sanofi SA | France | xx% |

Baxter International Inc. | NOUS | xx% |

Duopharma Biotech Berhad | Malaisie | xx% |

Sources : NLM, NIH, OMS, CDC, HRSA

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché du traitement des anomalies congénitales :

Développements récents

- En décembre 2024, la FDA américaine a approuvé Crenessity (crinecerfont) en association avec des glucocorticoïdes (stéroïdes) pour traiter les patients pédiatriques âgés de 4 ans et plus souffrant d'hyperplasie congénitale classique des surrénales.

- En novembre 2024, PTC Therapeutics a obtenu l'approbation de la FDA pour sa thérapie génique contre le déficit en AADC. Il s'agit du tout premier médicament approuvé aux États-Unis administré directement au cerveau. Ce traitement révolutionnaire est destiné aux enfants et aux adultes.

- Report ID: 2702

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.