Perspectives du marché des équipements de traitement de l'air comprimé :

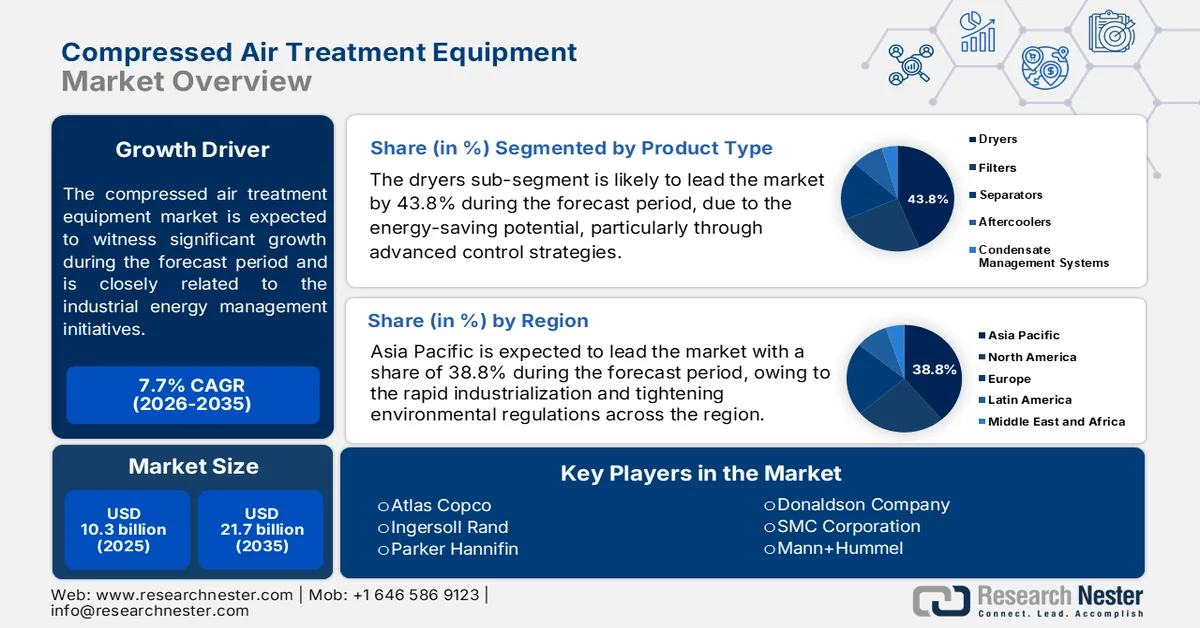

Le marché des équipements de traitement de l'air comprimé était évalué à 10,3 milliards de dollars en 2025 et devrait dépasser les 21,7 milliards de dollars d'ici la fin de 2035, avec un TCAC de 7,7 % au cours de la période de prévision 2026-2035. En 2026, le marché des équipements de traitement de l'air comprimé est estimé à 11,1 milliards de dollars américains.

Le marché des équipements de traitement de l'air comprimé est étroitement lié aux initiatives de gestion de l'énergie industrielle, les systèmes d'air comprimé représentant près de 10 % de la consommation d'électricité industrielle, selon les données du BPF de novembre 2023. La hausse des coûts de l'électricité et la nécessité d'améliorer l'efficacité opérationnelle incitent les fabricants à déployer des sécheurs, des filtres, des régulateurs de pression et des systèmes de surveillance de pointe afin de réduire la consommation d'énergie inutile dans les opérations pneumatiques. Les données du Bureau de l'efficacité énergétique d'août 2022 indiquent par ailleurs qu'une réduction de 1 bar (100 kPa) de la pression de fonctionnement peut diminuer les coûts énergétiques de 8 %, soulignant ainsi l'impact financier des systèmes optimisés de traitement et de gestion de la pression de l'air comprimé dans les grandes installations industrielles. Les industries investissent dans des infrastructures d'air comprimé performantes pour minimiser les pertes d'énergie, améliorer la fiabilité des équipements et soutenir des stratégies de réduction des coûts à long terme, en accord avec les objectifs de développement durable.

Le marché bénéficie également des investissements de capitaux dans la production industrielle et la modernisation des infrastructures à l'échelle mondiale. Selon les données de l'ONUDI d'avril 2026, le secteur industriel représentait 37 % de la consommation finale d'énergie mondiale, ce qui souligne l'importance de la modernisation des équipements pour une meilleure efficacité énergétique dans les usines et les sites de transformation. Le renforcement de la réglementation en matière de sécurité au travail, de réduction des émissions et de traitement des eaux usées incite les utilisateurs finaux à adopter des systèmes avancés de traitement des condensats et de purification de l'air afin d'améliorer leur conformité environnementale. La fabrication de semi-conducteurs, la production de batteries, les centres de données et les installations de production pharmaceutique figurent parmi les principaux secteurs d'utilisation finale qui développent leurs investissements dans les infrastructures d'air comprimé, car ces installations nécessitent un approvisionnement en air stable, sec et exempt de contaminants pour assurer la continuité de leur production. Les perspectives de croissance restent importantes dans les pôles de production de la région Asie-Pacifique, qui permettent de répondre aux normes modernes de performance opérationnelle et environnementale.

Clé Équipement de traitement de l'air comprimé Résumé des informations sur le marché:

Points saillants régionaux :

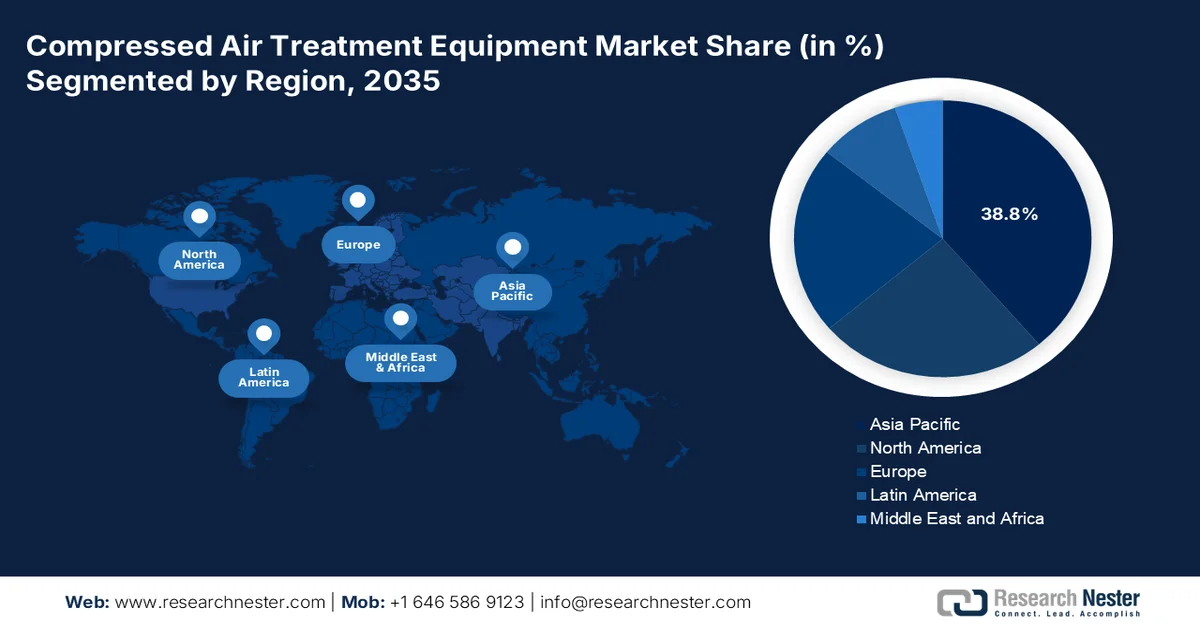

- La région Asie-Pacifique devrait représenter 38,8 % des revenus du marché des équipements de traitement de l'air comprimé d'ici 2035, portée par une industrialisation rapide, l'expansion des activités manufacturières et des normes environnementales plus strictes dans les principaux secteurs industriels.

- L’Amérique du Nord devrait connaître une croissance accélérée entre 2026 et 2035, alimentée par des exigences strictes en matière d’efficacité énergétique, la relocalisation des activités industrielles et l’adoption croissante des technologies de maintenance prédictive.

Analyse du segment :

- D'ici 2035, les sécheurs devraient représenter 43,8 % du marché des équipements de traitement de l'air comprimé, grâce à leurs capacités d'économie d'énergie permises par des stratégies de contrôle avancées et des systèmes de séchage frigorifiques modernisés.

- Le secteur agroalimentaire devrait rester le principal utilisateur final jusqu'en 2035, stimulé par l'importance croissante accordée aux opérations écoénergétiques, au contrôle de l'humidité et à l'amélioration de l'assurance qualité des produits.

Principales tendances de croissance :

- Expansion de la fabrication de semi-conducteurs et de produits électroniques

- Croissance de la fabrication de véhicules électriques et de batteries

Principaux défis :

- exigences techniques complexes

- Conformité réglementaire rigoureuse

Acteurs clés : Atlas Copco (Suède), Ingersoll Rand (États-Unis), Parker Hannifin (États-Unis), Donaldson Company (États-Unis), SMC Corporation (Japon), Mann+Hummel (Allemagne), Hitachi Global Air Power (Japon), Kaeser Kompressoren (Allemagne), Gardner Denver (États-Unis), BOGE Kompressoren (Allemagne), SPX Flow (États-Unis), Omega Air (Slovénie), Mikropor (Turquie), Van Air Systems (États-Unis), BEKO Technologies (Allemagne), Zander (États-Unis), New Logic Research (États-Unis), Puregas (États-Unis), Atlas Copco (Suède), SAF-HOLLAND (Luxembourg).

Mondial Équipement de traitement de l'air comprimé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 10,3 milliards de dollars américains

- Taille du marché en 2026 : 11,1 milliards de dollars américains

- Taille du marché prévue : 21,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Royaume-Uni

- Pays émergents : Corée du Sud, Vietnam, Brésil, Mexique, Indonésie

Last updated on : 16 September, 2025

Marché des équipements de traitement de l'air comprimé - Facteurs de croissance et défis

Facteurs de croissance

- Expansion de la fabrication de semi-conducteurs et de produits électroniques : les investissements publics dans la fabrication de semi-conducteurs engendrent une forte demande en systèmes de traitement d’air comprimé de haute pureté, car les usines de fabrication de puces exigent un environnement d’air exempt de contaminants et d’humidité. Selon les données de l’Université de Stanford (HAI) d’août 2022, la loi américaine CHIPS and Science Act a alloué plus de 52 milliards de dollars au renforcement des capacités nationales de fabrication et de recherche en semi-conducteurs, ce qui a conduit à la construction d’usines de fabrication de pointe nécessitant une infrastructure d’air comprimé de précision. De même, d’autres pays augmentent leurs financements dans le secteur des semi-conducteurs afin d’améliorer la résilience de la chaîne d’approvisionnement. Les usines de semi-conducteurs dépendent de systèmes de filtration et de séchage avancés pour maintenir des conditions de salle blanche et protéger les équipements de fabrication sensibles.

Loi américaine CHIPS et Science Act, 2022

Composante CHIPS et Loi sur la science | Données statistiques |

Valeur totale des CHIPS et de la loi sur les sciences | 280 milliards de dollars de dépenses autorisées |

Subventions et crédits d'impôt pour la fabrication de semi-conducteurs | 52 milliards de dollars américains alloués aux incitations à la fabrication de semi-conducteurs |

Allocation des fonds de recherche | 200 milliards de dollars américains alloués à l'IA, à la robotique, à l'informatique quantique et à la recherche scientifique |

Source : HAI Université de Stanford, août 2022

- Croissance de la production de véhicules électriques et de batteries : L’expansion de la production de véhicules électriques et de batteries accroît la demande en systèmes de traitement d’air comprimé haute performance. En effet, les environnements de production exigent un air comprimé propre, sec et stable pour les opérations d’automatisation et d’assemblage. Les programmes d’incitation gouvernementaux soutiennent les investissements massifs dans la production de véhicules électriques et le développement de gigafactories de batteries. Selon les données de l’IBEF de février 2026, le marché des véhicules électriques en Inde devrait croître à un TCAC de 54,94 % d’ici 2034. Les usines de fabrication de batteries nécessitent des sécheurs d’air et des systèmes de filtration de pointe pour maintenir la qualité des produits et réduire les risques de contamination sur les lignes de production de précision. Par ailleurs, de nombreux projets de fabrication de véhicules électriques, soutenus par des financements publics, stimulent les dépenses en infrastructures industrielles à l’échelle mondiale.

Défis

- Exigences techniques complexes : La complexité technique des systèmes de traitement de l’air comprimé constitue un obstacle majeur pour les nouveaux fabricants, qui doivent développer une expertise dans de multiples technologies, notamment la réfrigération, le séchage par dessiccation, la séparation membranaire et la filtration. De plus, les utilisateurs finaux ont besoin de personnel qualifié pour exploiter et entretenir correctement ces équipements, or la pénurie mondiale de techniciens qualifiés freine leur adoption sur le marché. L’approche de l’entreprise repose sur le constat que même un équipement de pointe est inefficace sans les connaissances adéquates de l’opérateur.

- Conformité réglementaire rigoureuse : les fabricants entrant sur le marché des équipements de traitement de l’air comprimé doivent composer avec un réseau complexe de normes réglementaires variables selon les régions. Or, l’obtention de la certification pour chaque marché cible exige des investissements considérables dans la documentation des tests et les systèmes de gestion de la qualité. Les risques de non-conformité comprennent les rappels de produits, les responsabilités juridiques et l’atteinte à la réputation. Les nouveaux entrants sont confrontés à la tâche ardue de reproduire cette infrastructure de conformité de manière indépendante.

Taille et prévisions du marché des équipements de traitement de l'air comprimé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

10,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

21,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des équipements de traitement de l'air comprimé :

Analyse du segment de produit

Les sécheurs constituent le principal sous-segment en termes de type de produit et devraient représenter 43,8 % du marché des équipements de traitement de l'air comprimé d'ici 2035. Ce segment est porté par son potentiel d'économies d'énergie, notamment grâce à des stratégies de contrôle avancées. Selon les données du gouvernement du Canada (janvier 2025), la plupart des installations réalisent des économies de 10 % à 20 % sur leurs coûts énergétiques liés à l'air comprimé grâce à un entretien régulier qui améliore directement le rendement des sécheurs frigorifiques. Des économies encore plus importantes peuvent être réalisées en modernisant les sécheurs d'air et les filtres, ce qui positionne les sécheurs frigorifiques comme le principal sous-segment de produit. Des filtres encrassés contraignent les sécheurs à fonctionner davantage, ce qui augmente la perte de charge et la consommation d'énergie. Le remplacement régulier des filtres coalescents et à particules garantit que les sécheurs frigorifiques reçoivent un air propre et exempt d'huile, maintenant ainsi la stabilité du point de rosée.

Analyse du segment des utilisateurs finaux

Dans le segment des utilisateurs finaux, l'industrie agroalimentaire domine le marché des équipements de traitement de l'air comprimé. Selon les données d'Energy.gov.au de juin 2022, la consommation d'énergie représente au moins 15 % des coûts opérationnels totaux d'une entreprise agroalimentaire, faisant de l'efficacité énergétique une priorité stratégique. Sur ce marché, les sécheurs frigorifiques réduisent la consommation d'électricité par rapport aux solutions à dessiccation. En éliminant l'humidité par réfrigération mécanique plutôt que par régénération thermique, ces sécheurs consomment moins d'énergie, améliorant ainsi directement la rentabilité, la fiabilité et le rendement. Un traitement écoénergétique améliore également la qualité du produit final en prévenant la prolifération bactérienne et la corrosion dues à l'humidité dans les conduites de transport pneumatique. De plus, la réduction de la consommation d'énergie diminue l'empreinte carbone de l'installation et les factures d'énergie, libérant ainsi des capitaux pour l'expansion de la production.

Analyse des segments des canaux de distribution

Les ventes indirectes via des distributeurs constituent le principal segment de distribution sur le marché des équipements de traitement de l'air comprimé. Les distributeurs proposent des stocks locaux, une assistance technique, des services d'installation et un service après-vente que les fabricants d'équipement d'origine (OEM) ne peuvent assurer efficacement directement. Les PME industrielles privilégient l'achat auprès de distributeurs régionaux proposant des solutions complètes, incluant sécheurs, filtres, purgeurs de condensats et composants de tuyauterie. Les sites de production s'approvisionnent exclusivement en composants de traitement de l'air comprimé auprès de distributeurs agréés, plutôt que directement auprès des OEM. Cette préférence s'explique par la capacité des distributeurs à réduire les délais de livraison et à assurer un dépannage sur site.

Notre analyse approfondie du marché des équipements de traitement de l'air comprimé comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Technologie |

|

Débit |

|

Utilisateur final |

|

Canal de distribution |

|

Plage de point de rosée |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des équipements de traitement de l'air comprimé - Analyse régionale

Perspectives du marché APAC

Le marché des équipements de traitement de l'air comprimé en Asie-Pacifique est dominant et devrait représenter 38,8 % des revenus régionaux d'ici 2035. Cette croissance est portée par une industrialisation rapide, l'expansion des sites de production et le renforcement des réglementations environnementales. Les pays investissent massivement dans l'électronique automobile, l'industrie pharmaceutique et l'agroalimentaire, secteurs qui exigent tous un air comprimé traité conforme aux normes ISO pour garantir la qualité et l'exportation. Les initiatives gouvernementales en faveur de l'efficacité énergétique et de la réduction des émissions de carbone ont accéléré le remplacement des sécheurs et filtres anciens et peu performants par des systèmes modernes à vitesse variable et à point de rosée contrôlé. La forte concentration de PME dans la région favorise les équipements à débit moyen, qui offrent un bon compromis entre coût d'investissement et flexibilité d'exploitation.

L'automatisation industrielle rapide, la modernisation des capacités de production et les politiques nationales d'efficacité énergétique ciblant les industries lourdes façonnent le marché des équipements de traitement de l'air comprimé en Chine . Selon les données de la République populaire de Chine (décembre 2025), la valeur ajoutée industrielle du pays a augmenté de 5,8 %, soutenue par la croissance des industries de fabrication d'équipements et de haute technologie, fortement dépendantes des systèmes d'air comprimé. Le rapport de janvier 2026 de la République populaire de Chine indiquait que le secteur de la fabrication d'équipements représentait 36,8 % de la croissance totale de la production industrielle, ce qui accroît la demande en technologies avancées de filtration et de séchage de l'air dans les installations de fabrication de précision. Par ailleurs, les données de l'EIA (mai 2024) indiquaient que la Chine avait ajouté plus de 356 GW de capacité de production d'électricité en 2024, renforçant ainsi la disponibilité d'électricité industrielle pour l'expansion de la production. Ces évolutions accélèrent les investissements dans une infrastructure de traitement de l'air comprimé performante dans les secteurs de l'électronique automobile, de la chimie et de la production de batteries.

Le marché japonais des équipements de traitement de l'air comprimé connaît une croissance rapide et devrait passer de 531,4 millions USD en 2025 à 1 041,9 millions USD d'ici 2035, soit un TCAC de 6,9 %. En 2026, ce marché devrait atteindre 571,3 millions USD. Cette croissance est portée par l'automatisation industrielle, les investissements dans les semi-conducteurs et les initiatives d'efficacité énergétique dans tous les secteurs manufacturiers. Selon les données du JILAF de septembre 2025, la production industrielle a augmenté de 2,8 %, tirée par la fabrication de machines et de composants électroniques. Le gouvernement japonais a également approuvé un budget de plus de 3 900 milliards de yens pour des programmes de soutien aux semi-conducteurs et à l'IA, comme l'indique le rapport 2024 de l'Université de Navarre, afin de renforcer les capacités de production nationale de haute technologie. Par ailleurs, la consommation totale d'électricité accroît la demande de systèmes de traitement de l'air comprimé performants dans les installations industrielles.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître une croissance rapide au cours de la période évaluée, de 2026 à 2035. Cette croissance est portée par les réglementations en matière d'efficacité énergétique, la relocalisation des activités industrielles et des normes strictes de qualité de l'air dans tous les secteurs manufacturiers. Les entreprises agroalimentaires, les usines automobiles et les fabricants de produits électroniques ont besoin d'air comprimé traité pour prévenir la corrosion due à l'humidité, la contamination microbienne et les rebuts de production. L'adoption de la maintenance prédictive et de la surveillance en temps réel gagne du terrain auprès des utilisateurs finaux qui recherchent des équipements minimisant les temps d'arrêt imprévus. Le mécanisme de tarification du carbone au Canada encourage davantage l'adoption de séchoirs frigorifiques et de systèmes de gestion des condensats écoénergétiques. Les distributeurs demeurent le principal acteur du marché, offrant un soutien technique localisé, la gestion des stocks et un service après-vente essentiels aux PME pour la fiabilité de leurs systèmes et leur conformité aux normes.

Les exigences en matière d'efficacité énergétique industrielle et les initiatives d'optimisation des compresseurs dans les usines de fabrication façonnent le marché des équipements de traitement de l'air comprimé aux États-Unis. Les données du NREL de janvier 2021 indiquent que la plupart des compresseurs centrifuges utilisent des systèmes de régulation du débit d'air à l'entrée, ce qui réduit le débit d'air, mais continue de consommer une quantité d'énergie importante en dessous d'environ 70 % de leur pleine capacité, en raison des pertes par soufflage et du fonctionnement à puissance constante. Cette inefficacité opérationnelle incite les installations industrielles à investir dans des systèmes de traitement de l'air comprimé avancés, des technologies de surveillance, des unités de filtration et des équipements d'optimisation de la pression afin de réduire la consommation d'électricité inutile et d'améliorer les performances du système. Les données de l'Agence américaine d'information sur l'énergie (EIA) de juillet 2024 indiquent que les ventes d'électricité au détail au secteur industriel ont atteint près de 1 055 milliards de kWh en 2023, renforçant ainsi la demande d'infrastructures pneumatiques écoénergétiques pour réduire les coûts d'exploitation. Par ailleurs, l'Agence de protection de l'environnement (EPA) a alloué des fonds aux programmes du Fonds renouvelable d'État pour l'eau potable afin de soutenir la modernisation des services publics municipaux qui utilisent des systèmes d'air comprimé pour le traitement et l'automatisation.

Les initiatives d’efficacité énergétique industrielle, l’expansion du secteur manufacturier et les investissements gouvernementaux dans les technologies propres stimulent le marché des équipements de traitement de l’air comprimé au Canada . Selon le rapport de mars 2026 de la Régie de l’énergie du Canada, le secteur industriel canadien représentait 52 % de la demande énergétique nationale et 39 % des émissions de gaz à effet de serre, ce qui fait de l’optimisation énergétique une priorité pour les installations manufacturières utilisant des systèmes d’air comprimé. De plus, le bouquet énergétique canadien demeure composé à près de 80 % de sources non émettrices, ce qui appuie les efforts de décarbonation industrielle et favorise l’adoption de technologies de traitement de l’air comprimé écoénergétiques. Les dépenses d’investissement du secteur manufacturier témoignent d’un développement important des infrastructures industrielles, qui nécessitent des systèmes pneumatiques et de traitement de l’air. Par ailleurs, les données de mai 2026 du gouvernement du Canada indiquent que le gouvernement fédéral a investi 30 millions de dollars américains pour accélérer l’innovation en matière de technologies propres dans les secteurs industriel et agricole, soutenant ainsi la modernisation des opérations à forte intensité énergétique.

Aperçu du marché européen

Les directives strictes en matière d'efficacité énergétique, les normes rigoureuses de qualité de l'air industriel et les objectifs ambitieux de décarbonation dans les États membres stimulent le marché des équipements de traitement de l'air comprimé en Europe. Les secteurs manufacturiers, notamment l'automobile, la pharmacie, l'agroalimentaire et la chimie, exigent de l'air comprimé certifié pour maintenir la qualité des produits et la compétitivité à l'exportation. La priorité accordée à la réduction de la consommation d'énergie industrielle dans la région a favorisé l'adoption généralisée de sécheurs frigorifiques à point de rosée contrôlé et de systèmes de déshydratation par régénération thermique, minimisant ainsi la consommation d'électricité. Le remplacement des équipements de traitement vieillissants se poursuit, les installations s'adaptant aux exigences des audits énergétiques obligatoires et aux obligations de réduction des émissions de carbone. Les pays de la région représentent des marchés matures où les utilisateurs finaux privilégient le coût total de possession au prix d'achat initial.

L'automatisation industrielle, les réglementations en matière d'efficacité énergétique et les investissements continus dans les secteurs manufacturiers de pointe façonnent le marché des équipements de traitement de l'air comprimé en Allemagne . Selon le rapport d'avril 2026 de l'Office fédéral de la statistique allemand (Destatis), les industries manufacturières ont réalisé un chiffre d'affaires de 2 290 milliards de dollars, renforçant ainsi la demande en infrastructures pneumatiques et d'air comprimé pour les machines automobiles et les installations de production chimique. Les données de mars 2025 de la Commission européenne indiquent que plus de 4,58 milliards de dollars sont alloués aux programmes de décarbonation industrielle et d'efficacité énergétique, soutenant la modernisation des systèmes de production. Par ailleurs, les industriels privilégient de plus en plus les technologies de traitement de l'air comprimé écoénergétiques, qui réduisent la consommation d'énergie et améliorent la fiabilité de la production dans les usines.

Statistiques du Fonds d'innovation de l'UE soutenant le marché allemand des équipements de traitement de l'air comprimé, 2025

Catégorie | Données statistiques |

Projets de décarbonation signés | 77 projets ont signé des conventions de subvention dans le cadre du Fonds d'innovation 2023 |

Projets de réserve supplémentaires | Six projets supplémentaires ont été invités à préparer une demande de subvention. |

Pays participants | Les projets s'étendent sur 18 pays européens |

Objectif de réduction des émissions totales | Réduction de 397,6 millions de tonnes d'équivalent CO₂ au cours des 10 premières années |

Réduction supplémentaire des émissions du projet de réserve | Réduction potentielle de 24,6 millions de tonnes d'équivalent CO₂ |

Recettes estimées du Fonds d'innovation | Environ 40 milliards d'euros sont attendus du système d'échange de quotas d'émission de l'UE entre 2020 et 2030. |

Taille du portefeuille du Fonds d'innovation | Environ 12 milliards d'euros soutiennent plus de 200 projets dans l'ensemble de l'EEE |

Source : Commission européenne, mars 2025

La priorité accordée par les fabricants à l'efficacité énergétique et à la réduction des émissions dans les opérations industrielles stimule le marché des équipements de traitement de l'air comprimé au Royaume-Uni . Selon le rapport BPF de novembre 2023, les systèmes d'air comprimé représentent une part relativement faible de la consommation d'électricité industrielle au Royaume-Uni, les entreprises y consacrant collectivement environ 1,92 milliard de dollars par an. Les estimations du secteur indiquent par ailleurs que 20 à 30 % de l'air comprimé est perdu en raison de fuites dans les systèmes, ce qui augmente considérablement les coûts d'exploitation et stimule la demande en sécheurs, filtres, systèmes de détection de fuites et technologies de gestion des condensats de pointe. La hausse des prix de l'électricité a intensifié les investissements dans les infrastructures d'air comprimé écoénergétiques, notamment dans les secteurs de l'automobile, de l'agroalimentaire, de la pharmacie et de la production industrielle. Ces données témoignent d'une demande croissante sur le marché britannique.

Principaux acteurs du marché des équipements de traitement de l'air comprimé :

- Atlas Copco (Suède)

- Ingersoll Rand (États-Unis)

- Parker Hannifin (États-Unis)

- Société Donaldson (États-Unis)

- SMC Corporation (Japon)

- Mann+Hummel (Allemagne)

- Hitachi Global Air Power (Japon)

- Kaeser Kompressoren (Allemagne)

- Gardner Denver (États-Unis)

- Compresseurs BOGE (Allemagne)

- Flux SPX (États-Unis)

- Omega Air (Slovénie)

- Mikropor (Turquie)

- Van Air Systems (États-Unis)

- BEKO Technologies (Allemagne)

- Sandre (États-Unis)

- New Logic Research (États-Unis)

- Puregas (États-Unis)

- Atlas Copco (Suède)

- SAF-HOLLAND (Luxembourg)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Atlas Copco est un acteur majeur du marché des équipements de traitement de l'air comprimé, grâce à ses systèmes intelligents de séchage et de filtration intégrant l'Internet des objets (IoT). L'entreprise a optimisé le suivi des performances en temps réel en intégrant des capteurs et des solutions d'analyse dans le cloud à ses unités de traitement de l'air comprimé. En 2024, son chiffre d'affaires a progressé de 8 %.

- Ingersoll Rand a réalisé des progrès significatifs sur le marché des équipements de traitement de l'air comprimé en intégrant les données de traitement à ses plateformes de contrôle et de télémétrie avancées. L'entreprise utilise les contrôleurs de la série X pour collecter sans fil et en temps réel les paramètres des sécheurs, des filtres et des systèmes de gestion des condensats. En 2025, son chiffre d'affaires s'élevait à 6,1 milliards de dollars américains.

- Parker Hannifin est un leader technologique sur le marché des équipements de traitement de l'air comprimé, pionnier dans l'intégration des données en temps réel des équipements de traitement à ses écosystèmes de surveillance mobile et sans fil. Grâce à ses gammes de produits Airtek et domnick hunter, l'entreprise a intégré des modules Bluetooth et IoT industriels dans des filtres, des sécheurs et des séparateurs.

- La société Donaldson a réalisé des progrès significatifs sur le marché des équipements de traitement de l'air comprimé en intégrant les données de traitement de l'air comprimé dans des systèmes de gestion de la filtration sans fil et en temps réel. Elle utilise ses technologies de contrôleur numérique et de filtre intelligent pour recueillir les données de pression différentielle, d'humidité et de température des installations de traitement de l'air.

- SMC Corporation a réalisé des progrès notables sur le marché des équipements de traitement de l'air comprimé en intégrant les données de traitement à ses plateformes de surveillance compactes et sans fil. L'entreprise a développé des unités de traitement d'air modulaires dotées de capteurs intégrés et du protocole de communication IO-Link.

Voici une liste des principaux acteurs opérant sur le marché mondial des équipements de traitement de l'air comprimé :

Le marché mondial des équipements de traitement de l'air comprimé est relativement consolidé, les principaux acteurs privilégiant l'efficacité énergétique et la surveillance via l'Internet des objets (IoT) pour réduire les coûts d'exploitation. Une concurrence intense favorise les initiatives stratégiques telles que les fusions-acquisitions, l'expansion géographique en Asie-Pacifique et le lancement de sécheurs et de filtres sans huile à faible perte de charge. Par exemple, en février 2024, Ingersoll Rand a annoncé l'acquisition de Friulair afin d'étendre ses capacités de traitement de l'air. Les acteurs clés intègrent également la technologie du jumeau numérique pour la maintenance prédictive. Les fabricants régionaux en Inde et en Malaisie gagnent du terrain grâce à des produits certifiés compétitifs en termes de coûts, défiant ainsi les acteurs établis sur les segments sensibles aux prix, tandis que les entreprises européennes et japonaises dominent le marché des solutions haut de gamme à haute efficacité.

Paysage concurrentiel du marché des équipements de traitement de l'air comprimé :

Développements récents

- En février 2026, ELGi Compressors a élargi sa série EG avec de nouveaux ajouts de plus grande capacité aux gammes de compresseurs à vis lubrifiés à l'huile EG Permanent Magnet (PM) Series et EG Super Premium (SP) Series.

- En mai 2025, Atlas Copco a annoncé le lancement d'un sécheur d'air portable à dessiccation, établissant une nouvelle référence en matière de traitement de l'air sur site pour les industries opérant dans les conditions les plus extrêmes. La gamme comprend six modèles : trois modèles à double tour et trois unités dotées de la technologie Cerades™.

- En mars 2025, SAF-HOLLAND a annoncé le lancement du système de traitement d'air ApolloSDx™ Super-Duty, qui vient compléter la gamme de systèmes de traitement d'air Haldex, comprenant également les systèmes DRYest®, GeminiMDx® et PURest®. Ces systèmes éliminent efficacement la vapeur d'eau, l'humidité, les particules d'huile et autres contaminants de l'air comprimé produit par le compresseur du camion avant son entrée dans les réservoirs de freins pneumatiques.

- Report ID: 5945

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.