Perspectives du marché des compresseurs d'air industriels :

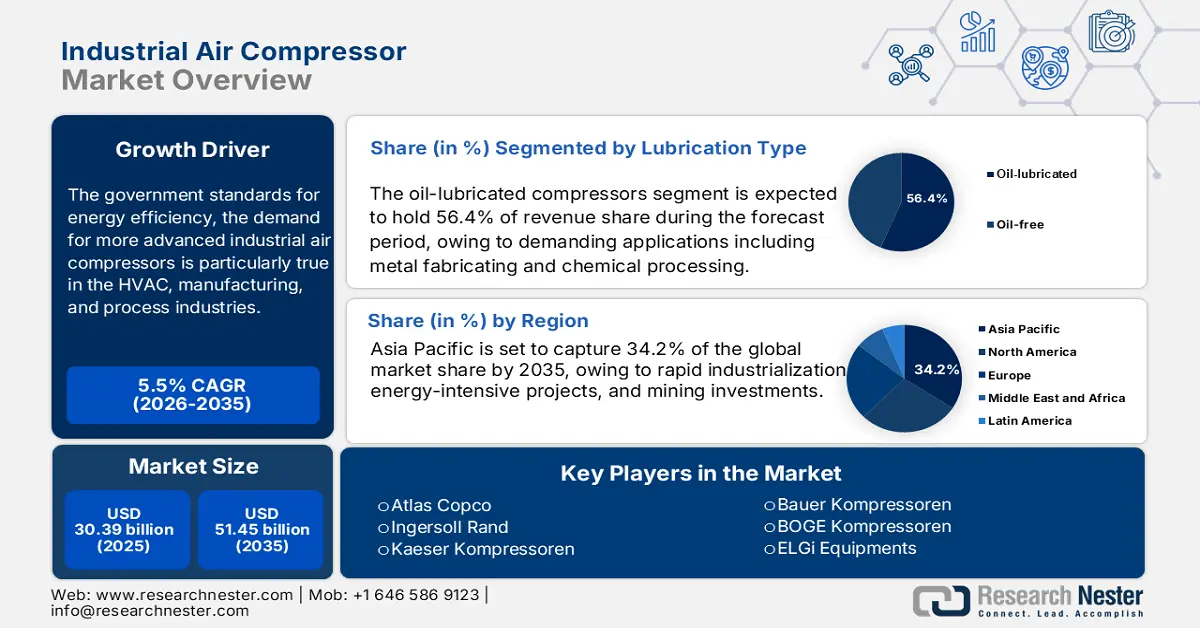

Le marché des compresseurs d'air industriels était estimé à 30,39 milliards de dollars en 2025 et devrait dépasser 51,45 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 32,03 milliards de dollars.

Sous l'impulsion des normes gouvernementales d'efficacité énergétique, la demande de compresseurs d'air industriels plus performants est particulièrement forte dans les secteurs du CVC, de la fabrication et des procédés industriels. Le Département de l'Énergie des États-Unis estime que les systèmes d'air comprimé représentent 10 % de la consommation totale d'électricité et environ 16 % de la consommation énergétique totale des systèmes de moteurs dans les industries manufacturières américaines. Le Département de l'Énergie soutient les compresseurs rotatifs à vitesse variable et propose des incitations à l'achat, notamment des allégements fiscaux. Du côté de l'offre, le prix des matières premières utilisées pour la fabrication des compresseurs, en particulier l'acier et les métaux non ferreux, est resté stable, malgré une hausse il y a un an.

Alliance Compressors vient d'investir 45 millions de dollars dans une nouvelle usine en Louisiane afin d'accroître sa capacité d'assemblage de 30 %, grâce à un financement du gouvernement de l'État. Cette expansion permettra à Alliance, une coentreprise entre Emerson, Trane Technologies et Lennox Industries, d'agrandir son usine de Natchitoches, d'une superficie de 37 160 mètres carrés, en y intégrant une troisième ligne d'assemblage. Parmi les principaux indicateurs, on note que les importations d'électronique de contrôle restent élevées, mais que les activités de R&D continuent de progresser, notamment dans le domaine des variateurs de fréquence et des lubrifiants. L'indice des prix à la production pour la fabrication de compresseurs d'air et de gaz est passé de 371,919 en juin 2024 à 401,340 en août 2025. Le contexte réglementaire et l'offre soutiennent la croissance de la production et le commerce mondial des compresseurs et des systèmes associés.

Marché des compresseurs d'air industriels - Facteurs de croissance et défis

Facteurs de croissance

- Obligations d'efficacité énergétique et réduction de l'empreinte carbone : la loi européenne sur le climat et le Pacte vert pour l'Europe visent la neutralité climatique d'ici 2050. La réduction des émissions nettes de gaz à effet de serre d'au moins 55 % d'ici 2030 constitue un objectif intermédiaire. Les réglementations en matière d'efficacité énergétique et les objectifs de réduction des émissions de carbone stimulent la demande de compresseurs d'air industriels. Les fabricants adoptent des technologies à vitesse variable et sans huile pour répondre à des normes de consommation d'énergie plus strictes, réduire les coûts d'exploitation et les émissions. Les incitations gouvernementales et les objectifs de développement durable des entreprises accélèrent encore le remplacement des compresseurs conventionnels par des systèmes performants et respectueux de l'environnement dans divers secteurs industriels à travers le monde.

- Croissance de l'exploration et du traitement du pétrole et du gaz : Le secteur pétrolier et gazier utilise des compresseurs pour l'exploration, le transport et le raffinage du gaz. L'exploration croissante des réserves offshore et non conventionnelles, ainsi que la maintenance des infrastructures existantes, contribuent à la demande de compresseurs. Historiquement, l'industrie pétrolière et gazière indienne est contrôlée par des entreprises publiques, communément appelées entreprises d'État. Près de 70 % de la capacité de raffinage du pays et 80 % de sa production de pétrole et de gaz proviennent de ces entreprises. Malgré une transition vers les énergies renouvelables, la dépendance aux combustibles fossiles et les investissements continus dans les terminaux de gaz naturel liquéfié et les usines pétrochimiques maintiendront la dynamique des ventes dans ce segment.

- Expansion du secteur agroalimentaire : Le marché de l’air comprimé reste dynamique dans les applications d’emballage, d’embouteillage, de réfrigération et de transport pneumatique des aliments. La croissance démographique mondiale et l’augmentation du pouvoir d’achat entraînent une hausse de la consommation d’aliments transformés, principal moteur de la construction d’installations de production alimentaire plus grandes et plus propres. La demande de compresseurs sans huile est particulièrement forte afin de prévenir toute contamination et de respecter les normes d’hygiène strictes imposées par la FDA et l’autorité européenne de sécurité des aliments (EFSA).

Dynamiques commerciales émergentes sur le marché des compresseurs d'air industriels

Principaux pays exportateurs de compresseurs d'air montés sur châssis à roues

Pays | Valeur des exportations (en milliers de dollars américains) | Quantité exportée (articles) |

Union européenne | 345 662,33 | 166 468 |

Belgique | 239 704,54 | 30 302 |

Chine | 166 132,08 | 276 882 |

Allemagne | 118 954,53 | 13 119 |

États-Unis | 111 480,82 | 7 314 |

Italie | 72 872,14 | 200 543 |

Inde | 52 922,87 | 754 447 |

République tchèque | 45 168,67 | 3 469 |

Japon | 34 500,71 | 4 404 |

Arabie Saoudite | 34 293,05 | 3 028 |

Source : WITS

Défis

- Limitations d'infrastructure et obstacles liés au réseau électrique : En Europe, les politiques d'électrification progressent rapidement et privilégient les compresseurs électriques aux compresseurs diesel. Cependant, dans de nombreuses régions en développement, le manque d'un réseau triphasé fiable rend ces alternatives et solutions de compresseurs électriques impraticables, en raison de problèmes de performance ou de fiabilité. Par exemple, en Inde, les normes d'efficacité énergétique du Bureau de l'efficacité énergétique (BEE) de 2021 ont imposé aux consommateurs l'achat de modèles plus intelligents, compatibles avec les systèmes intelligents et modulaires. Or, les usines rurales, dont le réseau électrique est fragile, restent bloquées sur la dernière génération de compresseurs diesel, sans réelle volonté de résoudre les problèmes liés à leur choix de conserver une technologie moins conforme aux normes.

- Risques liés à la maintenance et aux arrêts de production : Les compresseurs d’air industriels fonctionnent en continu dans des conditions difficiles et sont sujets à l’usure. Les pannes imprévues peuvent entraîner des arrêts de production, des réparations coûteuses et des risques pour la sécurité. La maintenance préventive régulière contribue à réduire ces risques, mais engendre des coûts d’exploitation continus. Dans les secteurs de l’agroalimentaire et de la pharmacie, les interruptions de service, même de courte durée, peuvent compromettre la qualité ou la conformité des produits. La disponibilité de techniciens qualifiés et de pièces détachées peut complexifier davantage la stratégie de maintenance, tout en augmentant le coût total de possession.

Taille et prévisions du marché des compresseurs d'air industriels :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2025) |

30,39 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

51,45 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des compresseurs d'air industriels :

Analyse du segment de type de lubrification

Le segment des compresseurs lubrifiés à l'huile devrait représenter la plus grande part du marché des compresseurs d'air industriels, soit 56,4 %, d'ici 2035. Cette croissance s'explique par leur rentabilité et leur robustesse dans des applications exigeantes, notamment la fabrication de métaux et le traitement chimique. Malgré les problèmes environnementaux, le développement de systèmes de lubrification efficaces et de technologies de séparation d'huile a permis d'en minimiser l'impact. L'EERE affirme que les applications à haute pression sont celles qui tirent le meilleur parti des systèmes lubrifiés à l'huile, qui offrent également la meilleure durée de vie.

Analyse du segment par type de technologie

Le segment des compresseurs à vis rotatifs devrait connaître la plus forte croissance d'ici 2035, avec une part de marché de 41,6 % pour les compresseurs d'air industriels. Cette croissance s'explique principalement par leur efficacité accrue, leurs faibles besoins de maintenance et leur fonctionnement continu, caractéristiques des applications industrielles automatisées. Le besoin d'un approvisionnement en air constant et écoénergétique stimule leur utilisation croissante dans les secteurs de la chimie, de l'automobile et de l'agroalimentaire. La puissance des compresseurs à vis rotatifs secs sans huile varie de 20 à 1 000 chevaux, soit un débit de 80 à 5 000 pieds cubes par minute (acfm). Les modèles à deux étages peuvent généralement atteindre 150 psig, tandis que les modèles à un étage sont limités à 50 psig. Grâce à leur capacité à varier leur vitesse et à leurs excellents cycles de service, les compresseurs rotatifs jouent un rôle crucial dans la décarbonation industrielle, contribuant ainsi à réduire le gaspillage d'énergie, selon le Département de l'Énergie des États-Unis (DOE).

Analyse du segment d'utilisation finale

Le segment de la chimie et de la pétrochimie devrait connaître la croissance la plus importante d'ici 2035, avec une part de marché de 31,6 % pour les compresseurs d'air industriels. Cette croissance s'explique principalement par le besoin en air comprimé continu et à grande échelle, essentiel à des procédés tels que le transport pneumatique, la compression de gaz et les réactions chimiques. L'industrialisation croissante, la demande accrue en produits pétrochimiques et le respect de normes d'efficacité de plus en plus strictes expliquent l'utilisation généralisée des compresseurs. D'ici 2025, l'industrie chimique indienne devrait croître de 9,3 % pour atteindre 304 milliards de dollars. En 2023, le marché indien des produits chimiques et pétrochimiques était évalué à environ 220 milliards de dollars. D'ici 2040, la demande indienne en produits chimiques et pétrochimiques devrait presque tripler, pour atteindre 1 000 milliards de dollars.

Notre analyse approfondie du marché des compresseurs d'air industriels comprend les segments suivants :

Segments | Sous-segments |

Type de lubrification |

|

Type de technologie |

|

Pouvoir |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des compresseurs d'air industriels - Analyse régionale

Aperçu du marché Asie-Pacifique

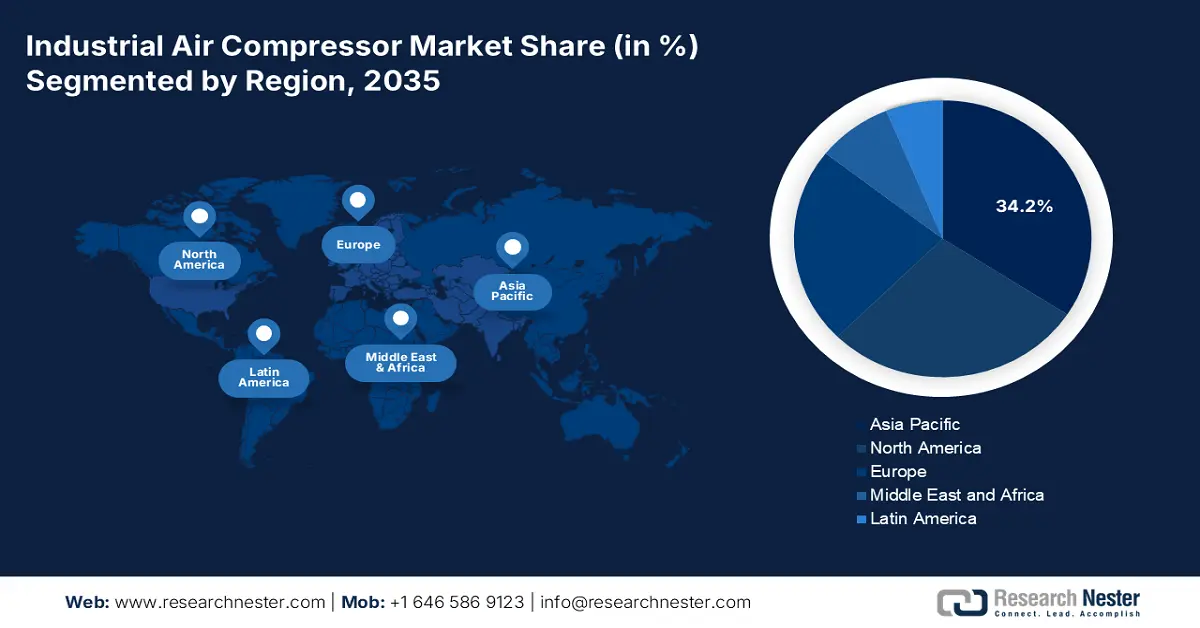

D'ici 2035, le marché des compresseurs d'air industriels en Asie-Pacifique devrait représenter 34,2 % des parts de marché, porté par une industrialisation rapide, des projets énergivores et les investissements miniers. La demande émane des secteurs pétrolier, chimique, de la construction et de la fabrication, tout en s'orientant vers l'automatisation et les solutions écologiques. Les compresseurs connectés à l'Internet des objets (IoT) pour la maintenance prédictive sont de plus en plus mis en avant. Par ailleurs, les directives de développement durable qui privilégient les technologies écoénergétiques et sans huile renforcent la position de leader de la région sur ce marché.

Portée par l'automatisation, l'expansion de ses raffineries et une réglementation environnementale, la Chine dominera le marché des compresseurs d'air industriels de la région Asie-Pacifique en termes de chiffre d'affaires en 2035. D'ici 2030, la part de marché des produits de refroidissement écologiques et performants devrait augmenter de 40 %, l'efficacité énergétique des principaux produits de refroidissement de plus de 25 % et celle des grands bâtiments publics de 30 % par rapport à 2022, permettant ainsi des économies d'électricité annuelles de 400 milliards de kWh. Ces besoins sont encore accrus par les politiques de transition du charbon au gaz et vers l'usine intelligente. En investissant massivement dans l'efficacité énergétique et en s'affirmant comme un acteur manufacturier en pleine croissance, la Chine consolide sa position dominante, confortée par des études internationales.

Portée par l'initiative « Make in India », l'automatisation des PME et les exigences environnementales, l'Inde devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé pour les compresseurs d'air industriels (2026-2035). Grâce à sa main-d'œuvre jeune, à la croissance de son secteur manufacturier axée sur la technologie, à une réglementation environnementale rigoureuse et à un PIB industriel en croissance, l'Inde est en passe de surpasser la Chine et le Japon. Les financements publics ont atteint la valeur des automobiles, et les composants automobiles ont connu une forte augmentation, passant de 346,87 crores de roupies à 2 818,85 crores de roupies, tandis que les équipements électroniques et informatiques sont passés de 5 777 crores de roupies (prévision actualisée pour 2024-2025) à 9 000 crores de roupies. Par ailleurs, l'industrie textile a largement bénéficié de ces financements, son allocation passant de 45 crores de roupies à 1 148 crores de roupies, et les projets PLI ont stimulé la production nationale. L'adoption des compresseurs connectés (IoT) a progressé entre 2021 et 2024, sous l'impulsion des secteurs de la chimie, de l'automobile et de la pharmacie.

Commerce de dispositifs semi-conducteurs en Inde par pays en 2023

Destinations d'exportation | Valeur (USD) | Destinations d'importation | Valeur (USD) |

États-Unis | 1,96 B | Chine | 3,83 B |

Somalie | 9,82 M | Vietnam | 965 M |

Thaïlande | 8,90 m | Malaisie | 726 M |

Allemagne | 8,83 M | Thaïlande | 288 M |

Hong Kong | 7,42 M | Japon | 252 M |

Source : OEC

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter 28,3 % des parts de marché d'ici 2035, en raison du renforcement des réglementations de l'EPA, du DOE et de l'OSHA, ainsi que de l'automatisation croissante de l'industrie chimique. L'adoption des compresseurs est également accélérée par des financements transfrontaliers, tels que le Dialogue canado-américain sur l'énergie propre. Les feuilles de route gouvernementales pour la décarbonation et les politiques industrielles zéro émission nette des deux pays accordent une grande importance aux compresseurs. Le NIST et les projets transfrontaliers, dont le Dialogue canado-américain sur l'énergie propre, favorisent l'innovation et la durabilité des compresseurs.

Le marché américain est porté par une industrialisation et une automatisation importantes, ainsi que par des programmes fédéraux visant à améliorer l'efficacité énergétique et à promouvoir une production à faible émission de carbone. Les principaux secteurs moteurs de la demande sont la chimie, l'agroalimentaire et l'automobile. Des programmes gouvernementaux, tels que le programme « Better Plants » du Département de l'Énergie et les diverses incitations prévues par la loi sur la réduction de l'inflation, stimuleront le marché en favorisant l'adoption de compresseurs à haut rendement. Des compresseurs à vis rotatifs lubrifiés, d'une puissance de 3 à 700 chevaux, d'un débit de 8 à 4 000 pieds cubes par minute (cfm) et d'une pression de refoulement de 50 à 250 psig, sont proposés. Disponibles en versions mono-étagées et bi-étagées, les modèles bi-étagés débutant à 125 chevaux. Les versions bi-étagées permettent d'atteindre jusqu'à 15 % de puissance spécifique supplémentaire et certaines peuvent atteindre des pressions de refoulement plus élevées. Des pompes à vide à vis rotatives, d'un débit de 80 à 3 000 cfm, peuvent atteindre un vide de 29,7 pouces de mercure (inHg).

Le Canada est porté par une forte activité minière, pétrolière et gazière, ainsi que par un secteur manufacturier dynamique. Les politiques fédérales et provinciales visant à favoriser l’adoption de technologies propres et à réduire les émissions stimuleront le marché des technologies sans pétrole et écoénergétiques. De plus, la croissance des investissements dans les infrastructures, notamment pour moderniser les transports et développer les énergies renouvelables, augmentera la demande de compresseurs écoénergétiques. Récemment, des initiatives comme l’Accélérateur canadien pour la carboneutralité, les programmes d’efficacité industrielle et de nombreuses autres mesures incitatives contribueront à une plus large adoption des technologies de compresseurs de pointe et des systèmes de compression d’air industriels écoénergétiques, stimulant ainsi la croissance du marché et assurant une meilleure performance énergétique partout au Canada.

Aperçu du marché européen

Le marché européen devrait représenter 23,1 % des parts de marché d'ici 2035, grâce à l'automatisation croissante, aux réglementations environnementales et à la demande grandissante des industries chimiques, maritimes et manufacturières. Parmi les tendances clés, on note l'adoption de compresseurs sans huile, l'intégration de l'Internet des objets (IoT) pour la maintenance prédictive et l'intérêt croissant pour les systèmes compacts et portables. Les projets européens tels qu'Horizon Europe et le Pacte vert pour l'Europe se multiplient, et l'adoption de compresseurs durables entraîne une hausse de la demande régionale en technologies de compression écoénergétiques.

L'Allemagne devrait dominer le marché européen des compresseurs d'air industriels d'ici 2035. Cette progression s'explique par l'important secteur manufacturier concentré dans des régions clés comme le Bade-Wurtemberg et la Bavière. En juin 2021, la loi allemande révisée sur le changement climatique a fixé un objectif de neutralité carbone d'ici 2045. Le gouvernement prévoit d'investir 500 milliards d'euros dans des fonds spéciaux, financés par l'emprunt, pour les infrastructures et le climat sur une période de 12 ans, dont 100 milliards d'euros spécifiquement dédiés à la réduction des émissions de gaz à effet de serre. La vigueur du secteur manufacturier exportateur et les investissements continus dans l'hydrogène, les énergies renouvelables et les installations de production de haute technologie contribuent également à la croissance du marché, tandis que les normes d'efficacité strictes DIN et européennes incitent les industries à adopter des solutions de compression innovantes et à faibles émissions.

Le marché britannique des compresseurs d'air industriels est porté par l'agroalimentaire, l'industrie pharmaceutique et le développement des énergies renouvelables. Selon un rapport de Cordis, Lontra devrait s'imposer comme un nouvel acteur sur ce marché, estimé à plus de 10 milliards d'euros en Europe et à plus de 53 milliards d'euros dans le monde. Les projections de production actuelles du produit pourraient permettre des économies d'énergie annuelles de 0,5 TWh à l'échelle mondiale. La modernisation industrielle post-Brexit, conjuguée à la vigueur des secteurs de la chimie et des services automobiles, favorise les investissements dans les systèmes d'air comprimé à surveillance intelligente, garantissant ainsi la conformité au programme britannique ESOS (Energy Savings Opportunity Scheme) et aux autres réglementations strictes en matière d'efficacité énergétique.

Principaux acteurs du marché des compresseurs d'air industriels :

- Atlas Copco

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Ingersoll Rand

- Gardner Denver (qui fait partie d'Ingersoll Rand)

- Compresseurs Kaeser

- Sullair (Groupe Hitachi)

- Compresseurs Bauer

- Compresseurs BOGE

- Équipement ELGi

- Chicago Pneumatic (Atlas Copco)

- FS-Curtis

- Systèmes d'alimentation Hanwha

- Aerzener Maschinenfabrik

- Boge Kompressoren (Australie)

- Mitsubishi Heavy Industries

- Équipements industriels Hitachi

Le marché mondial des compresseurs d'air est en pleine expansion, porté par des géants européens et américains comme Atlas Copco et Ingersoll Rand qui innovent et rachètent leurs concurrents. Les entreprises japonaises axent leurs efforts sur des machines sans huile, plus économes en énergie. Parallèlement, des acteurs émergents comme l'indien ELGi et le sud-coréen Hanwha séduisent la clientèle grâce à des prix compétitifs. La hausse des commandes en Asie-Pacifique et en Afrique, portée par les outils numériques (équipements connectés), les modèles plus écologiques et une présence régionale accrue, ainsi que par les fusions-acquisitions et des investissements soutenus en R&D, dynamise le marché.

Voici quelques-uns des principaux acteurs opérant sur ce marché :

Développements récents

- En mars 2025, AERZEN a lancé une nouvelle gamme de compresseurs DS (à double effet) sans huile et une gamme de compresseurs SI (à effet de surface) à charge partiellement optimisée. Ces produits sont spécialement conçus pour les applications exigeant une consommation d'énergie minimale et la prévention de toute contamination. AERZEN prévoit une croissance de la demande de compresseurs de pointe à vitesse variable (VSD) de 11 à 16 % dans les deux prochaines années, l'industrie chimique continuant d'accroître sa consommation de compresseurs avec précision et dans une optique de développement durable. Les systèmes peuvent désormais répondre aux nouvelles normes environnementales et aux variations de la demande dans les procédés chimiques.

- En mars 2024, Hitachi Global Air Power a lancé les compresseurs à vis rotatifs bi-étagés Sullair TS 190-260, qui offrent une efficacité et une compacité exceptionnelles grâce à un système de refroidissement inter-étages breveté. Dans les installations chimiques, ces compresseurs permettent de réduire les émissions totales et les coûts d'exploitation de 16 à 21 %. L'adoption de ce système s'accélère sur le marché de la chimie, face à la demande croissante d'air comprimé de haute pureté et économe en énergie.

- Report ID: 5149

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.