Perspectives du marché des médicaments thrombolytiques :

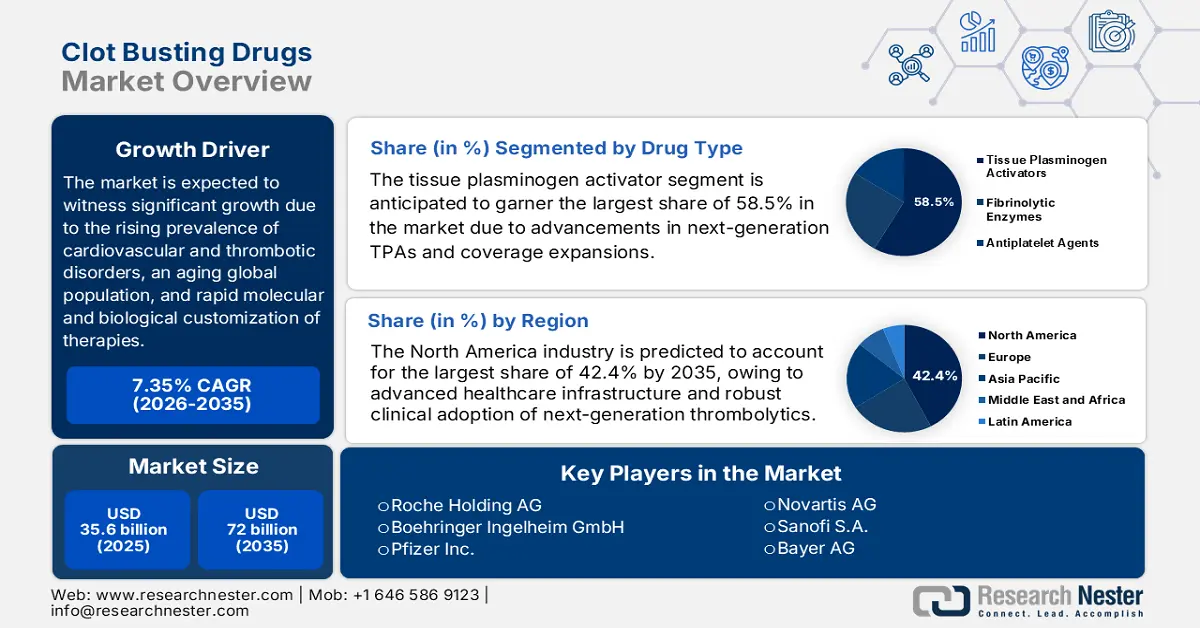

Le marché des médicaments thrombolytiques était évalué à 35,6 milliards de dollars en 2025 et devrait atteindre 72 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,35 % sur la période de prévision, soit de 2026 à 2035. En 2026, la taille de ce marché était estimée à 38,2 milliards de dollars.

Le marché bénéficie d'une visibilité considérable grâce à son large public. Parmi les tendances marquantes, on observe l'émergence d'anticoagulants ciblés, tels que les inhibiteurs du facteur XI, le milvexian et l'abélacimab, qui visent à prévenir la formation de caillots sanguins dangereux sans le risque important d'hémorragie excessive souvent associé aux traitements thrombolytiques classiques. Autre tendance notable : les progrès réalisés dans le domaine des dispositifs de thrombectomie mécanique, notamment le nouveau dispositif de thrombectomie Milli-Spinner. Ce dernier permet d'améliorer significativement l'efficacité de l'extraction des caillots en cas d'AVC ischémique, d'embolie pulmonaire et d'autres complications thromboemboliques. Les formulations injectables restent les modes d'administration privilégiés, en particulier dans les situations d'urgence. Bien que des formulations orales soient actuellement en développement, leur efficacité dans la thrombolyse reste à démontrer.

De plus, la médecine personnalisée prend une place de plus en plus importante. Les laboratoires pharmaceutiques ont développé divers médicaments thrombolytiques, basés sur des profils génétiques et cliniques, conçus spécifiquement pour chaque patient afin d'améliorer l'efficacité et la sécurité de la thrombolyse. Globalement, l'augmentation des événements thrombotiques, conjuguée à ces progrès, offre de nombreuses opportunités aux entreprises traditionnelles comme aux jeunes entreprises de biotechnologie, leur permettant d'apporter une réponse adaptée aux besoins de santé actuels. Cependant, des défis subsistent : le coût élevé des médicaments sur les marchés émergents et la longueur des procédures réglementaires dans de nombreux pays. Dans l'ensemble, le marché est porteur, avec une demande croissante en technologies de dispositifs médicaux.

Marché des médicaments thrombolytiques : facteurs de croissance et défis

Facteurs de croissance

- Prévalence croissante des troubles cardiovasculaires et thrombotiques : selon les Centres pour le contrôle et la prévention des maladies (CDC), 919 032 personnes sont décédées de maladies cardiovasculaires en 2023, soit un décès sur trois. L’obésité, la sédentarité, l’hypertension et le tabagisme sont autant de facteurs de risque liés au mode de vie qui contribuent à l’augmentation des événements thrombotiques observée dans le monde. Les maladies cardiovasculaires représentent la première cause de mortalité selon l’OMS. Cette augmentation de la prévalence des maladies cardiovasculaires accentue le besoin urgent de traitements thrombolytiques efficaces dans les services d’urgence et de soins intensifs. La sensibilisation au diagnostic précoce et à l’utilisation des médicaments thrombolytiques progresse constamment.

- Progrès dans le développement et l'administration des médicaments : les entreprises pharmaceutiques développent constamment de nouvelles formulations de thrombolytiques afin d'optimiser leur efficacité et de minimiser leurs effets secondaires, ce qui élargit considérablement le marché. De nouveaux thrombolytiques comme le ténectéplase et le reteplase, administrés en toute sécurité par voie injectable, permettent une libération plus rapide et une meilleure sélectivité du caillot, améliorant significativement les résultats du traitement. Les systèmes d'administration injectables simplifiant l'administration lors d'une urgence médicale (par exemple, un infarctus du myocarde avec sus-décalage du segment ST ou un AVC), la plupart des études et des patients privilégieront et adopteront ce changement de pratique.

- Le vieillissement de la population et l'augmentation des facteurs de risque démographiques : la croissance de la population mondiale âgée contribue fortement à la demande croissante de médicaments thrombolytiques. Les patients âgés présentent un risque accru d'états thrombotiques en raison d'une diminution de leur activité physique et de leur mobilité, de maladies chroniques et de modifications vasculaires liées à l'âge. L'allongement de l'espérance de vie, tant dans les pays développés que dans les pays en développement, entraîne une augmentation du nombre de personnes à risque d'AVC, d'embolie pulmonaire ou de maladie cardiaque, dont beaucoup auront besoin d'un traitement thrombolytique. Par ailleurs, à la population des patients nécessitant un traitement urgent et efficace s'ajoute celle des patients nécessitant une thrombolyse rapide et efficace, notamment les patients post-opératoires, les patients immobilisés et les patients présentant une prédisposition génétique.

Défis

- Obstacles croissants à l'accessibilité financière : L'augmentation des obstacles à l'accessibilité financière freine considérablement le développement du marché des médicaments thrombolytiques, notamment dans les pays à revenu faible et intermédiaire. Ces médicaments, qui comprennent les thrombolytiques et les produits biologiques de nouvelle génération, sont souvent onéreux, ce qui les rend inaccessibles à une large partie de la population. En Inde, le coût d'un seul traitement peut représenter plusieurs mois de revenus pour un ménage aux revenus moyens. À ces problèmes d'accessibilité financière s'ajoutent l'absence de couverture d'assurance et le manque de subventions publiques sur les grands marchés nationaux, ce qui réduit considérablement l'offre d'alternatives économiques ou abordables dans les régions les moins développées.

- Retards dans les procédures d'autorisation administrative : Les procédures d'examen réglementaires de plusieurs pays sont connues pour être longues, ce qui peut retarder la mise sur le marché de nouveaux médicaments thrombolytiques, potentiellement plus efficaces. Cela peut se produire si une entreprise, par exemple, voit son autorisation retardée de plusieurs mois, voire de plus d'un an dans certaines régions du Japon et d'Europe, pour commercialiser de nouveaux agents thrombolytiques. De tels retards limitent l'accès rapide aux nouveaux traitements, freinent la concurrence et peuvent décourager les investissements pharmaceutiques.

Accident vasculaire cérébral ischémique : taux d’incidence et de prévalence avec ventilation démographique (2022)

Mesure | Catégorie | Nombre | Déclaration clé |

Incidence | Âges (tous), Les deux sexes | 7 630 803 | Plus de 7,6 millions de nouveaux AVC ischémiques chaque année ; 62 % de tous les AVC incidents sont ischémiques. |

Âges 15-49 | 865 723 | Plus de 11 % des accidents vasculaires cérébraux ischémiques surviennent chez des personnes âgées de 15 à 49 ans. | |

Âge < 70 ans | 4 427 351 | Plus de 58 % des accidents vasculaires cérébraux ischémiques surviennent chez des personnes de moins de 70 ans. | |

Hommes (tous âges) | 3 445 762 | 45 % des accidents vasculaires cérébraux ischémiques surviennent chez les hommes | |

Femmes (de tous âges) | 4 185 041 | 55 % des accidents vasculaires cérébraux ischémiques surviennent chez les femmes. | |

Prévalence | Âges (tous), Les deux sexes | 77 192 498 | Plus de 77 millions de personnes vivent avec les séquelles d'un AVC ischémique dans le monde |

Âges 15-49 | 14 480 207 | 19 % des personnes survivant à un AVC ischémique ont entre 15 et 49 ans. | |

Âge < 70 ans | 47 161 262 | 61 % des personnes ayant survécu à un AVC ischémique ont moins de 70 ans. | |

Hommes (tous âges) | 33 216 442 | 43 % des personnes survivant à un AVC ischémique sont des hommes | |

Femmes (de tous âges) | 43 976 056 | 57 % des personnes survivant à un AVC ischémique sont des femmes ; elles représentent un peu plus de la moitié (56 %) de l'ensemble des personnes concernées. |

Source : Organisation mondiale de la lutte contre les AVC

Taille et prévisions du marché des médicaments thrombolytiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,35% |

|

Taille du marché de l'année de référence (2025) |

35,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

72 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des médicaments thrombolytiques :

Analyse segmentaire par type de médicament

Selon le type de médicament, le segment des activateurs tissulaires du plasminogène (tPA) devrait représenter la plus grande part de marché, soit 58,5 %, au cours de la période de prévision. Les progrès réalisés dans le domaine des tPA de nouvelle génération, leur adoption mondiale et l'élargissement de leur couverture thérapeutique sont les principaux facteurs qui renforcent la position dominante de ce segment. De plus, l'altéplase et la ténectéplase, analogues recombinants du tPA, sont efficaces car elles ciblent spécifiquement les caillots sanguins et les dissolvent rapidement et efficacement, rétablissant ainsi la circulation sanguine. Largement utilisées en pratique clinique, elles présentent des profils de sécurité rassurants lors de leur administration, sont approuvées par la FDA et leur innocuité et leur efficacité sont démontrées dans les principales recommandations cliniques pour le traitement des accidents vasculaires cérébraux et des infarctus du myocarde.

Analyse du segment d'application

En termes d'application, le segment des AVC ischémiques devrait représenter une part considérable de 47,3 % du marché des médicaments thrombolytiques d'ici fin 2034. La croissance de ce segment s'explique par l'élargissement du nombre de patients et la standardisation des protocoles cliniques. Les médicaments thrombolytiques, et plus particulièrement l'activateur tissulaire du plasminogène (tPA), constituent le traitement de choix dans ces cas, permettant une réduction significative des séquelles à long terme dans un délai court après le traitement. L'augmentation de la prévalence des AVC à l'échelle mondiale, une meilleure sensibilisation à l'importance d'une intervention précoce et un accès accru aux soins d'urgence continueront de stimuler la demande de médicaments thrombolytiques.

Analyse des segments des canaux de distribution

Le marché mondial des thrombolytiques est dominé par les pharmacies hospitalières, car elles sont en première ligne des soins aigus et d'urgence, où ces médicaments sont les plus nécessaires. Ils sont couramment administrés dans des situations critiques, comme le sarcome, l'infarctus du myocarde ou l'embolie pulmonaire. Les hôpitaux disposent des capacités, des ressources et des moyens de surveillance nécessaires pour administrer ces médicaments en toute sécurité. De ce fait, les pharmacies hospitalières constituent le canal de distribution le plus répandu et le plus sûr pour les thrombolytiques à l'échelle mondiale.

Notre analyse approfondie du marché mondial des médicaments thrombolytiques comprend les segments suivants :

Segment | Sous-segments |

Type de médicament |

|

Application |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des médicaments thrombolytiques - Analyse régionale

Aperçu du marché nord-américain

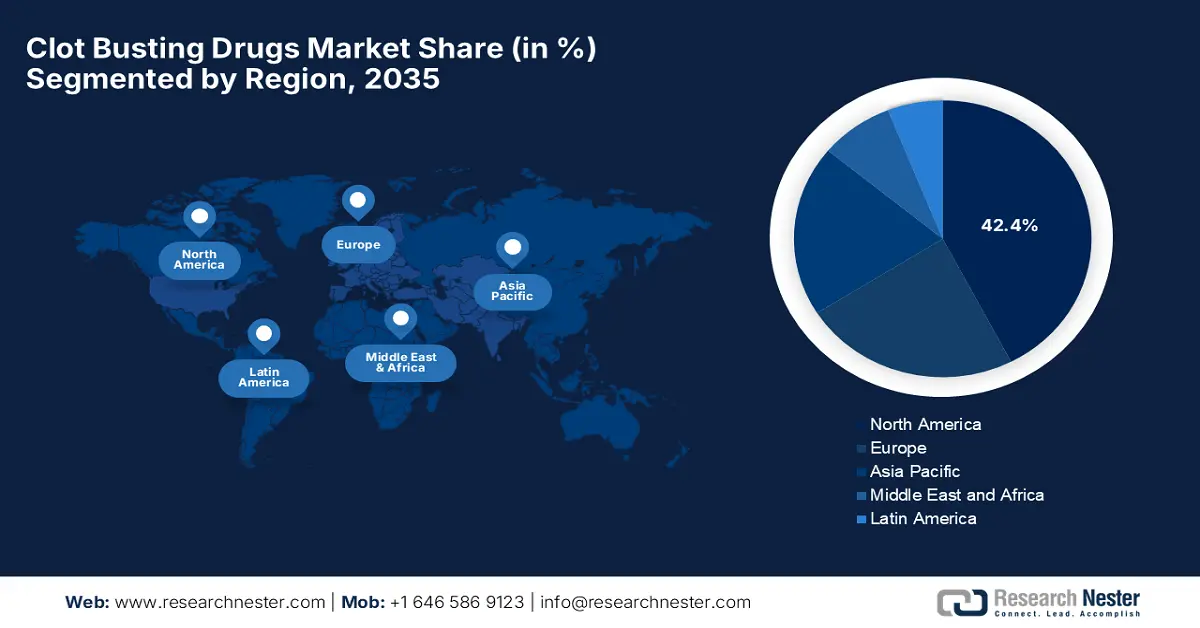

Le marché nord-américain des médicaments thrombolytiques devrait dominer le marché avec une part de marché de 42,4 % durant la période étudiée. Cette position de leader s'explique par son infrastructure de santé avancée et l'adoption clinique rapide des thrombolytiques de nouvelle génération. Par ailleurs, les États-Unis présentent des taux élevés de maladies cardiovasculaires et cérébrovasculaires, principales indications de ces médicaments, ce qui engendre une forte demande. Des conditions de remboursement favorables et une sensibilisation accrue à l'importance d'une intervention précoce dans les situations d'urgence sont des facteurs déterminants pour ce marché. Enfin, les activités de R&D et les investissements des principaux laboratoires pharmaceutiques nord-américains alimentent constamment le marché en nouveaux traitements thrombolytiques, consolidant ainsi la position dominante de la région.

Le marché des thrombolytiques aux États-Unis connaît une croissance remarquable, alimentée par l'extension de Medicare et les obligations liées aux centres de prise en charge des AVC. De plus, les maladies cardiovasculaires et les AVC sont fréquents et constituent les principales causes de décès dans le pays. Grâce à l'infrastructure et aux technologies médicales de pointe du système de santé actuel, qui favorisent un diagnostic et une prise en charge précoces, la demande en thrombolytiques est très forte. Par ailleurs, un soutien gouvernemental important, via les politiques de santé et les dispositifs de remboursement, incite les fabricants à développer des thrombolytiques et les professionnels de santé à les utiliser. Une meilleure sensibilisation des patients et des aidants à l'importance d'un traitement précoce des accidents ischémiques aigus contribue également à la croissance de ce marché.

Le marché des médicaments thrombolytiques au Canada est en plein essor, notamment grâce à un système de santé performant qui assure un traitement rapide et efficace des patients atteints de maladies cardiovasculaires et d'AVC. Face à l'augmentation de l'incidence des AVC ischémiques et autres troubles thrombotiques, principalement due au vieillissement de la population et à divers facteurs de risque liés au mode de vie, la demande de médicaments thrombolytiques ne fera que croître. La couverture universelle des soins de santé au Canada garantira un accès équitable à ces traitements et encouragera un plus grand nombre de patients à bénéficier de diverses thérapies thrombolytiques.

Perspectives du marché APAC

Le marché des médicaments thrombolytiques en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2035. Cette croissance est favorisée par l'augmentation de l'incidence des AVC, l'adoption des biosimilaires et les réformes du système de santé impulsées par les gouvernements. La Chine domine la région avec une part de marché considérable de 45,7 %, grâce à des politiques de remboursement élargies. Le Japon suit de près, bénéficiant des procédures d'approbation accélérées de la PMDA et de la prise en charge de ces traitements par l'assurance maladie nationale. Par ailleurs, les recherches sur la thrombolyse par cathéter en Corée du Sud et le diagnostic précoce par télémédecine en Malaisie contribuent également à l'essor de ce marché dans la région.

Le marché des médicaments thrombolytiques en Chine connaît une croissance fulgurante. Cette expansion est alimentée par une population immense et la forte prévalence des AVC et des maladies cardiovasculaires. Le développement économique rapide et la part croissante du budget de la santé allouée aux médicaments ont amélioré l'accès aux traitements médicaux, notamment aux thérapies thrombolytiques. Le gouvernement chinois a fait de l'amélioration des infrastructures de santé, de la prise en charge des AVC et des efforts de réadaptation une priorité, ce qui a permis d'améliorer les taux de diagnostic et de traitement des AVC. La sensibilisation accrue du public aux AVC et à leur traitement en phase aiguë contribue également à l'augmentation de l'utilisation des médicaments thrombolytiques.

L'Inde se développe sur le marché des médicaments thrombolytiques, un essor stimulé par les remboursements proposés par les programmes gouvernementaux. Par ailleurs, la sensibilisation accrue à l'importance d'une intervention précoce en cas d'ischémie incite davantage de patients à consulter rapidement. De même, les initiatives gouvernementales visant à améliorer l'accessibilité financière des soins de santé et la couverture d'assurance contribuent de manière déterminante à faciliter l'accès à ces médicaments. Enfin, la présence de fabricants pharmaceutiques nationaux produisant des médicaments thrombolytiques à bas prix permet de répondre à la demande croissante dans tout le pays.

Aperçu du marché européen

Le marché européen des médicaments thrombolytiques devrait connaître une forte croissance, portée par l'augmentation de l'incidence des AVC, la centralisation des politiques d'achat et les collaborations de recherche transfrontalières. Des pays comme l'Allemagne, le Royaume-Uni et la France sont confrontés à une hausse des AVC et des événements thrombotiques, facteurs contribuant fortement à la forte demande de médicaments thrombolytiques. La région bénéficie d'une situation favorable grâce à ses capacités de diagnostic précoce, au développement de services d'urgence performants et à la capacité suffisante de ses centres spécialisés dans la prise en charge des AVC. De plus, la plupart des pays européens disposent de politiques de santé et de systèmes de remboursement favorables, facilitant l'accès aux nouvelles thérapies.

L'Allemagne devrait dominer le marché européen des médicaments thrombolytiques, grâce notamment à la tarification au mérite mise en œuvre par l'AMNOG et aux dépenses annuelles importantes consacrées à ces traitements. Le pays connaît une forte prévalence d'affections thrombotiques telles que les AVC ischémiques et les infarctus du myocarde, conséquence du vieillissement de sa population et de l'augmentation des facteurs de risque liés au mode de vie. Les nouveaux financements publics alloués à la recherche sur les AVC favorisent l'innovation et la mise à disposition des médicaments thrombolytiques. Enfin, l'accent mis sur le dépistage précoce et l'éducation des patients en Allemagne contribue également à la croissance de ce marché.

La France est confrontée à un fardeau important lié aux maladies cardiovasculaires et aux accidents vasculaires cérébraux ischémiques, notamment au sein de sa population vieillissante, ce qui alimente la demande en traitements thrombolytiques. Suite aux campagnes de sensibilisation et aux stratégies nationales de prévention des AVC simples mises en place par le gouvernement, l'accent initial mis sur le diagnostic et le traitement précoces a rapidement favorisé l'utilisation d'agents thrombolytiques. Parallèlement, le gouvernement s'attache à prioriser la recherche médicale et à intégrer les nouvelles thérapies de pointe dans les protocoles hospitaliers, ce qui ouvre la voie à un marché plus vaste. De plus, la prise en charge des traitements thrombolytiques encouragera leur utilisation par les patients et leur prescription par les médecins.

Acteurs clés du marché des médicaments thrombolytiques :

- Roche Holding AG (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Boehringer Ingelheim GmbH (Allemagne)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Sanofi SA (France)

- Johnson & Johnson (États-Unis)

- Bayer AG (Allemagne)

- AstraZeneca plc (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Cipla Limited (Inde)

- Hikma Pharmaceuticals plc (Royaume-Uni)

- CSL Limited (Australie)

- Celltrion, Inc. (Corée du Sud)

Le marché mondial des médicaments thrombolytiques est un marché oligopolistique, dominé par Roche, Boehringer Ingelheim et Pfizer qui détiennent la plus grande part de marché. Les entreprises américaines et européennes misent sur l'innovation en matière de produits biologiques, tandis que les pionniers asiatiques tels que Dr. Reddy's et Celltrion misent sur les biosimilaires. Ces entreprises privilégient également les fusions-acquisitions pour consolider leurs positions sur le marché ; Pfizer a ainsi annoncé l'acquisition de Thrombolex en 2023 afin d'améliorer ses traitements par cathéter.

Voici la liste de quelques acteurs clés opérant sur le marché mondial :

Développements récents

- En mars 2025, Roche Holding AG a obtenu pour la deuxième fois l'approbation de la FDA pour TNKase (ténectéplase), un agent thrombolytique, dans le traitement de l'accident vasculaire cérébral ischémique aigu (AVCI) chez l'adulte. TNKase est administré en bolus intraveineux unique de cinq secondes, tandis qu'Activase nécessite une perfusion de 60 minutes. Ce médicament a été conçu pour être administré plus rapidement qu'Activase (altéplase) de Roche, le traitement de référence actuel de l'AVC.

- En mai 2025, une entreprise de dispositifs médicaux, issue d'un partenariat entre la Faculté d'ingénierie et la Faculté de médecine, a mené son premier essai clinique sur des humains pour sa technologie ultrasonique de thrombolyse. Avec des pertes sanguines minimes et des images montrant la préservation des valves veineuses, le système a démontré, lors des premiers essais, sa capacité à éliminer les caillots intraveineux en une seule séance.

- Report ID: 7893

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.