Perspectives du marché de la thrombolyse dirigée par cathéter :

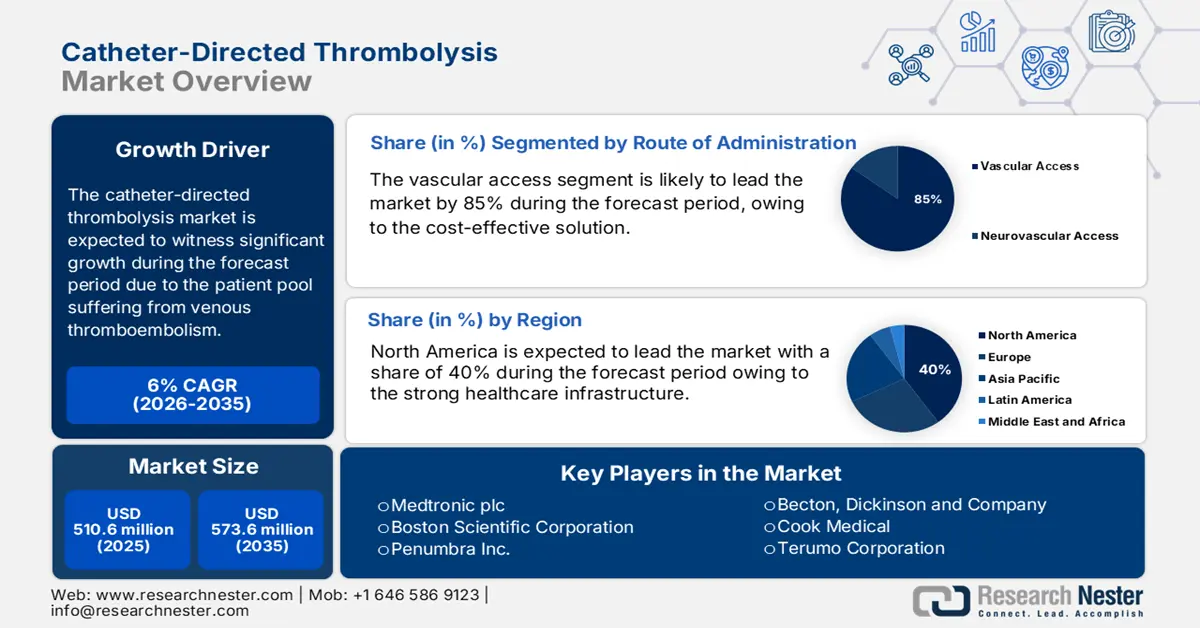

Le marché de la thrombolyse dirigée par cathéter était évalué à 510,6 millions de dollars en 2025 et devrait atteindre 573,6 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 541,2 millions de dollars.

Le marché de la thrombolyse par cathéter connaît une croissance soutenue, portée par le nombre croissant de patients souffrant de thromboembolie veineuse (TEV), notamment d'embolie pulmonaire et de thrombose veineuse profonde. Selon les données des Centres américains de contrôle et de prévention des maladies (CDC) de mai 2024, près de 900 000 cas de thromboembolie veineuse sont enregistrés chaque année aux États-Unis, embolie pulmonaire incluse. D'après une étude de la NLM de mai 2021, la TEV touche plus de 500 000 personnes par an, soulignant ainsi le besoin clinique de traitements par cathéter. Du côté de la chaîne d'approvisionnement, la production de dispositifs de radiologie interventionnelle et de principes actifs pharmaceutiques (API) repose sur une logistique complexe et nécessite principalement des polymères de qualité médicale, des microcathéters compatibles avec l'imagerie et des alliages biocompatibles.

Les investissements dans la recherche, le développement et le déploiement (RDD) sont considérables et visent à améliorer l'efficacité des médicaments, à réduire les complications hémorragiques et à optimiser la précision des dispositifs pour une administration ciblée. Des subventions publiques et privées, via les Instituts nationaux de la santé (NIH), financent des essais cliniques pour élargir les indications de la thrombolyse dirigée par cathéter (TDC). La majorité des produits pharmaceutiques utilisés en TDC sont des agents thrombolytiques (fibrinolytiques) qui dissolvent les caillots sanguins. Ces médicaments sont administrés directement dans le caillot par un cathéter, ce qui réduit l'exposition systémique et le risque hémorragique par rapport à une administration systémique. Le commerce mondial des produits pharmaceutiques a atteint 853 milliards de dollars américains en 2023, selon les données de l'OEA, incluant les agents pharmaceutiques utilisés en TDC.

Marché de la thrombolyse dirigée par cathéter - Facteurs de croissance et défis

Facteurs de croissance ?

- Des politiques gouvernementales et de remboursement favorables : les dépenses publiques, principalement via Medicare, sont le facteur déterminant de l'accès au marché. Les codes de remboursement des procédures de thrombolyse dirigée par cathéter (TDC) dans les services ambulatoires hospitaliers influencent directement le taux d'adoption. En revanche, les dépenses annuelles spécifiques consacrées aux dispositifs de TDC ne font pas l'objet de rapports publics ; leur utilisation est prise en compte dans le cadre du paiement forfaitaire pour la thrombectomie veineuse ou la thrombolyse. Un remboursement stable, voire en augmentation, témoigne de la stabilité du marché et encourage les hôpitaux à investir dans l'équipement et la formation nécessaires, rendant ainsi la procédure financièrement viable pour les établissements de santé et accessible à un plus grand nombre de patients.

- Preuves cliniques démontrant de meilleurs résultats et des économies substantielles : des preuves cliniques solides constituent un facteur déterminant, démontrant que la thrombolyse dirigée par cathéter (TDC) offre une meilleure perméabilité vasculaire à long terme et réduit le risque de syndrome post-thrombotique par rapport aux traitements anticoagulants. Ceci représente un argument de poids pour les organismes payeurs. Par exemple, une étude de la NLM publiée en février 2025 indique que le prix de la thrombolyse dirigée par cathéter s’élève à 22 353 USD. Bien que le coût initial soit élevé, car prévenir son utilisation pour des affections chroniques telles que le syndrome post-thrombotique est onéreux à court terme, cela permet de réaliser d’importantes économies à long terme grâce à la prévention des incapacités, des réhospitalisations et des coûts liés aux soins continus. Ces données sont essentielles pour inciter les systèmes de santé à investir dans la technologie de la TDC.

- Augmentation des cas de thromboembolie veineuse : le nombre croissant de patients alimente le marché. Par ailleurs, des facteurs démographiques tels que le vieillissement de la population, l’obésité et l’amélioration de la survie après un cancer ou une chirurgie invasive expliquent la hausse de l’incidence des thromboses veineuses profondes (TVP) et des embolies pulmonaires (EP). À titre d’exemple, les CDC estiment que le nombre de décès dus à la TVP/EP aux États-Unis se situe entre 60 000 et 100 000 par an. Cette augmentation de l’incidence accroît directement la taille du marché potentiel des thérapies ciblées, car certains de ces cas avancés ne peuvent être traités que par des thérapies interventionnelles de pointe, au-delà de l’anticoagulation.

Prévalence mondiale de la thrombose veineuse profonde (TVP) et de l'embolie pulmonaire (EP)

Condition | Plage de prévalence (pour 100 000 personnes-années) | Points clés |

Thrombose veineuse profonde (TVP) | 45 à 117 | Incidence plus élevée chez les personnes âgées; varie selon la région |

Embolie pulmonaire (EP) | 29 à 48 ans | Prévalence estimée entre 1 % et 7 % dans le sous-groupe des femmes enceintes |

Source : NLM février 2024

Défi

- L'accessibilité financière des traitements reste faible pour les patients dans les pays émergents : dans des pays comme l'Inde et certaines régions d'Asie du Sud-Est, le coût de la thrombolyse par cathéter est élevé, représentant plus de la moitié du revenu annuel moyen. Selon un rapport de l'OMS, ce coût élevé limite l'accès aux soins aux seuls patients éligibles dans les pays à revenu faible et intermédiaire. Face à ces contraintes, les fabricants doivent proposer une alternative moins onéreuse pour ces médicaments. Certaines organisations, comme Terumo, développent des kits de cathéter simplifiés afin de faciliter l'accès aux soins.

- Des circuits de remboursement complexes et fragmentés : surmonter les difficultés liées au remboursement représente un défi majeur. Aux États-Unis, la thrombolyse dirigée par cathéter (TDC) prévoit des paiements distincts pour le dispositif, le médicament thrombolytique et l'intervention, chacun ayant son propre code CMS. Les lacunes de ce système peuvent dissuader financièrement les hôpitaux d'adopter les technologies les plus récentes pour de meilleurs résultats. Par exemple, si le remboursement par GHM (Groupe Homogène de Malades) pour une thrombectomie veineuse ne couvre pas intégralement le coût d'un cathéter onéreux, les hôpitaux hésiteront à s'en procurer. Les fabricants doivent collaborer activement avec les organismes payeurs afin d'établir de nouveaux codes appropriés reflétant fidèlement le coût total des soins.

Taille et prévisions du marché de la thrombolyse dirigée par cathéter :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6% |

|

Taille du marché de l'année de référence (2025) |

510,6 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

573,6 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la thrombolyse dirigée par cathéter :

Analyse du segment de la voie d'administration

Dans le segment des voies d'administration, l'accès vasculaire domine et devrait représenter 85 % du marché d'ici 2035. Cette prédominance s'explique par le traitement des affections vasculaires périphériques, principalement la thrombose veineuse profonde (TVP) et l'occlusion artérielle périphérique. Plus d'un tiers des cas de thromboembolie veineuse (TEV) nécessitent une hospitalisation, et la majorité concernent des TVP des vaisseaux périphériques, selon un rapport du CDC publié en janvier 2025. Le nombre de patients présentant ces affections est bien plus important que pour les affections neurovasculaires. Les interventions pour TVP iliofémorale, par exemple, constituent un moteur de croissance majeur pour l'ensemble du marché des cathéters veineux centraux. La forte prévalence de la thromboembolie veineuse, documentée par le CDC, garantit que l'accès vasculaire demeure la voie d'administration prédominante, nécessitant une large gamme de cathéters conçus pour naviguer dans les veines et artères périphériques de plus gros calibre.

Analyse du segment des utilisateurs finaux

Les hôpitaux sont les principaux moteurs du segment des utilisateurs finaux et devraient détenir une part de marché significative d'ici 2035. Ils jouent un rôle crucial dans les procédures de thrombolyse dirigée par cathéter (TDC) en raison des exigences complexes en matière d'infrastructures, du coût élevé des équipements et de l'accès immédiat à des équipes de soins multidisciplinaires. La TDC est une procédure de soins aigus généralement réalisée aux urgences ou chez des patients hospitalisés. Elle requiert des salles d'imagerie de pointe, une unité de soins intensifs pour surveiller les incidents potentiels tels que les hémorragies, et la présence de radiologues interventionnels ou de cardiologues spécialisés.

Analyse segmentaire par type de médicament

L'activateur tissulaire du plasminogène (tPA) domine le marché des médicaments et demeure le traitement de référence grâce à sa forte spécificité pour la fibrine et à son solide historique clinique. Le rapport de la NLM d'août 2025 indique que l'altéplase présente un profil de sécurité comparable à celui d'un médicament standard, avec une hémorragie intracrânienne symptomatique survenant chez environ 8 % des patients atteints d'AVC ischémique aigu traités, un résultat constant observé dans de nombreux essais cliniques. Sa position dominante est confortée par son statut de principal agent étudié dans les principaux essais cliniques et par son intégration aux recommandations de traitement. Bien que d'autres médicaments comme l'urokinase soient utilisés, l'efficacité du tPA et la familiarité clinique acquise grâce à son utilisation dans les protocoles de prise en charge de l'AVC ischémique consolident sa position. Les autorisations réglementaires pour les dispositifs de thrombolyse dirigée par cathéter (TDC) et les protocoles de traitement sont le plus souvent citées en référence pour l'utilisation du tPA, ce qui en fait le traitement de première intention pour les cliniciens.

Notre analyse approfondie du marché de la thrombolyse dirigée par cathéter comprend les segments suivants : ?

Segment | Sous-segments |

Produit |

|

Application |

|

Type de médicament |

|

Utilisateur final |

|

Voie d'administration |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la thrombolyse dirigée par cathéter - Analyse régionale

Aperçu du marché nord-américain

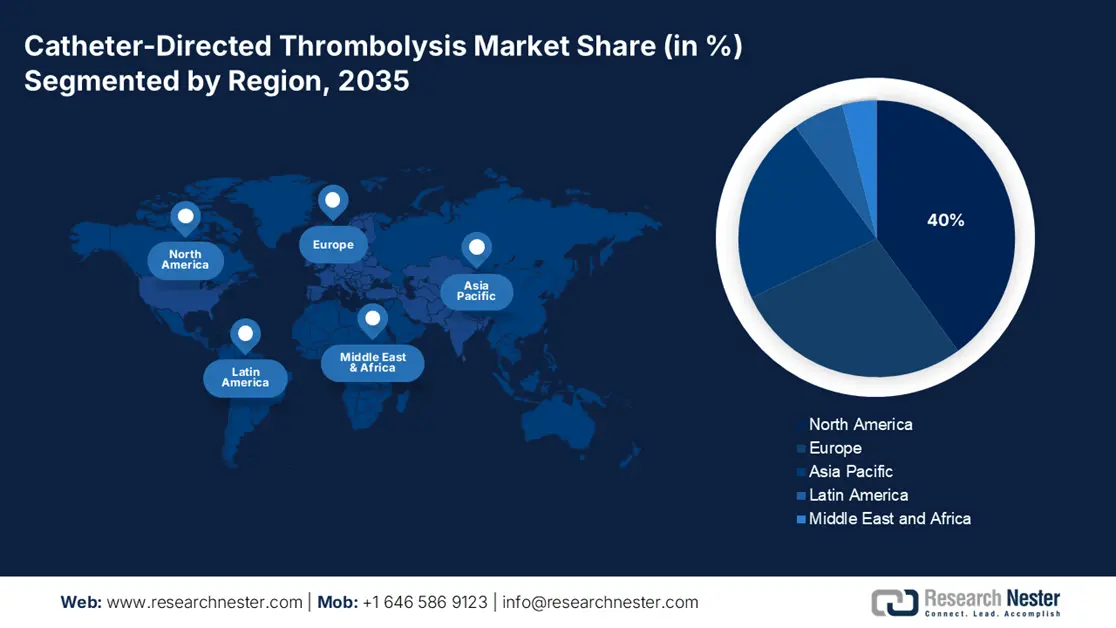

Le marché nord-américain de la thrombolyse par cathéter devrait connaître une croissance soutenue et atteindre une part de marché de 40 % d'ici 2035. Cette croissance est fortement stimulée par une infrastructure de santé performante, une politique de remboursement favorable et l'augmentation des taux de troubles thrombotiques. Le rapport de la NLM de mars 2022 indique que l'utilisation de la thrombolyse intraveineuse chez les patients victimes d'un AVC ischémique aigu en Amérique du Nord a progressé régulièrement, passant de 2,8 % à 7,7 %. Les tendances récentes laissent entrevoir une adoption continue jusqu'en 2025, malgré la persistance de disparités d'accès selon l'origine ethnique, l'âge et le type d'établissement hospitalier. Le Canada arrive ensuite, grâce au financement de la croissance des services de radiologie interventionnelle.

De nombreux facteurs, dont un financement fédéral important, un remboursement avantageux et une infrastructure interventionnelle sophistiquée, stimulent le marché de la thrombolyse par cathéter aux États-Unis. Le pays domine la région Amérique du Nord et devrait détenir la part de marché la plus importante d'ici 2035. Les dépenses de Medicaid ont augmenté, passant de 871,7 milliards de dollars en 2023, soit une hausse de 7,9 % par rapport à l'année précédente, reflétant la croissance générale des dépenses de santé, y compris la couverture des interventions vasculaires comme la thrombolyse, selon les données du CMS de juin 2025. Les mesures gouvernementales ont également porté sur l'amélioration de la qualité des soins grâce aux recommandations de l'AHRQ concernant les traitements mini-invasifs, afin de réduire les réadmissions et les coûts.

Le marché canadien est régi par un système à payeur unique, dont l'adoption est encadrée par des évaluations de rentabilité réalisées par des organismes comme l'ACMTS. L'accès y est généralement plus restreint qu'aux États-Unis, et souvent limité aux grands centres hospitaliers universitaires. L'intérêt pour des options de traitement efficaces est stimulé par le constat, par l'Agence de la santé publique du Canada, que la thromboembolie veineuse (TEV) représente un fardeau sanitaire important au pays. Une tendance majeure dans les provinces canadiennes est l'augmentation progressive et continue du financement provincial des technologies de la santé, suite à des évaluations positives de ces technologies. De plus, l'accès aux services de radiologie interventionnelle est harmonisé entre les provinces afin de réduire les disparités régionales.

Essais de thrombolyse dirigée par cathéter

Nom du cathéter | Méthode de livraison | Dose thrombolytique | Durée de la thrombolyse |

Cragg-McNamara | perfusion à plusieurs orifices latéraux | Inférieur à la dose systémique (12-24 mg) | 24 heures |

EKOSonic (Thrombolyse assistée par ultrasons) | Perfusion multi-orifices latéraux sous échographie | Inférieur au taux systémique ULTIMA : dosage 10-20 mg OPTALYSE 4-12 mg, SEATTLE II 24 mg) | ULTIMA : 12 à 15 heures OPTALYSE 2 à 6 heures SEATTLE II 12 à 24 heures |

Cathéter endovasculaire Bashir | Pharmacomécanique | Inférieur à la dose systémique (7-14 mg) | 5 heures |

Source : NLM mai 2024

Aperçu du marché Asie-Pacifique

Le marché de la thrombolyse par cathéter en Asie-Pacifique est la région à la croissance la plus rapide et devrait détenir une part de marché significative d'ici 2035. Cette croissance est alimentée par l'augmentation des cas de troubles thrombotiques, le développement des infrastructures financé par les gouvernements et l'adoption des traitements mini-invasifs par les principales économies. Le Japon, la Chine, l'Inde, la Corée du Sud et la Malaisie investissent dans des salles de radiologie interventionnelle, la fabrication locale de cathéters et des initiatives de recherche public-privé. Les multinationales localisent l'assemblage des cathéters afin de minimiser les coûts et de s'adapter aux préférences d'approvisionnement régionales. Sur le marché Asie-Pacifique, la Chine et le Japon détiendront à eux deux la plus grande part de marché régionale d'ici 2035.

Le marché de la thrombolyse par cathéter en Chine devrait être le plus important au monde en 2035. Son expansion est due à l'importance du bassin de patients et aux efforts de modernisation du système de santé. Selon les données de la NLM de décembre 2024, l'incidence de l'embolie pulmonaire (EP) en Chine était de 14,2 pour 100 000 habitants en 2021, avec environ 200 000 cas d'EP recensés dans 5 101 hôpitaux. Les collaborations stratégiques entre les fabricants locaux et les hôpitaux publics ont permis de réduire le coût des traitements, accélérant ainsi leur adoption dans les villes de deuxième et troisième rangs.

Le système de santé japonais, déjà performant, et le vieillissement de la population expliquent la croissance du marché de la thrombolyse par cathéter au Japon . Le ministère de la Santé, du Travail et des Affaires sociales (MHLW) consacre d'importantes sommes d'argent public à la lutte contre les maladies vasculaires. Le MHLW a mis en place le Plan national japonais de promotion des mesures de lutte contre les maladies cérébrovasculaires et cardiovasculaires (MCV) afin d'accroître l'espérance de vie en bonne santé de trois ans d'ici 2040 par rapport à la décennie précédente et de réduire la mortalité liée aux MCV, ajustée selon l'âge.

Aperçu du marché européen

Le marché européen de la thrombolyse par cathéter devrait détenir une part de marché significative d'ici 2035. Le marché de l'UE est dynamisé par d'importants investissements publics dans les infrastructures de santé vasculaire, l'adoption croissante des procédures mini-invasives dans les principales économies et la prévalence croissante des maladies thrombotiques. La recherche et le développement, ainsi que la coopération clinique transfrontalière, ont été accélérés par les initiatives gouvernementales et les programmes de financement de l'UE. L'Allemagne a réalisé les investissements les plus importants en 2024. La France et le Royaume-Uni investissent massivement dans l'acquisition de dispositifs et le renforcement de leurs capacités procédurales. Le marché européen est en constante progression, soutenu par des systèmes de remboursement, des modèles de soins intégrés et des achats centralisés.

L'Allemagne possède le plus grand marché européen de la thrombolyse par cathéter et devrait conserver sa première part de marché en 2035. Cette situation s'explique par son infrastructure hospitalière de pointe, un environnement de remboursement favorable à l'innovation grâce au programme G-BA, et une forte prévalence des maladies vasculaires liée au vieillissement de la population. Les données DSTATIS d'avril 2023 indiquent que les dépenses de santé s'élevaient à environ 489 milliards d'euros, soit près de 12,6 % du PIB allemand. Le pays dispose d'une industrie nationale des dispositifs médicaux dynamique, soutenue par des subventions fédérales à la recherche, ce qui favorise l'adoption rapide de technologies de pointe telles que les systèmes de thrombolyse assistée par ultrasons. L'Institut fédéral des médicaments et des dispositifs médicaux (BfArM) garantit un cadre réglementaire prévisible, faisant de l'Allemagne un marché central pour les technologies médicales en Europe.

La France est le deuxième marché mondial grâce à la stabilité de son système de santé publique, qui garantit un large accès aux soins. La croissance de ce marché est portée par des financements ciblés, via des programmes nationaux visant à améliorer la prise en charge des AVC et des maladies cardiovasculaires, pour lesquelles la thrombolyse dirigée par cathéter (TDC) est un traitement essentiel. Le ministère des Solidarités et de la Santé a fait de la réduction des disparités d'accès aux soins de pointe une priorité, notamment en développant les services de radiologie interventionnelle nécessaires à l'essor de la TDC. Par ailleurs, les données de la Haute Autorité de Santé (HAS) attestant des progrès dans la prise en charge du syndrome post-AVC seront déterminantes pour le maintien et l'augmentation des financements publics alloués à la TDC.

Principaux acteurs du marché de la thrombolyse dirigée par cathéter :

- Boston Scientific Corporation

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Medtronic plc

- Johnson & Johnson (Cordis)

- Bayer AG

- Penumbra, Inc.

- Cook Medical LLC

- Becton, Dickinson et Compagnie (BD)

- Société Terumo

- Laboratoires Abbott

- Siemens Healthineers AG

- iVascular SLU

- Cardinal Health, Inc.

- B. Braun SE

- Société Stryker

- AngioDynamics, Inc.

- Asahi Intecc Co., Ltd.

- NIPRO Corporation

- Koninklijke Philips NV

- Société Kaneka

- Tokai Medical Products Inc.

Le marché mondial de la thrombolyse dirigée par cathéter est dominé par des multinationales américaines, notamment Medtronic, Boston Scientific et Penumbra, qui détiennent collectivement plus de 35,6 % des parts de marché. Ces entreprises investissent massivement dans la R&D, l'intégration de l'imagerie par intelligence artificielle et les thérapies combinées de médicaments et de dispositifs. Des entreprises européennes comme Philips et Biotronik développent des plateformes de thrombolyse dirigée par cathéter guidée par l'image, tandis que des acteurs asiatiques (par exemple Terumo, MicroPort et Meril) renforcent leur présence régionale grâce à des technologies rentables. Des partenariats stratégiques avec les programmes d'accélération réglementaire des organismes gouvernementaux, les essais cliniques et les systèmes de santé publique facilitent un accès plus large à la thrombolyse dirigée par cathéter, en particulier dans les régions fortement touchées comme l'Asie-Pacifique et l'Europe.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En avril 2024, Penumbra a lancé Lightning Flash 2.0, un système de thrombectomie par le vide assisté par ordinateur de nouvelle génération, destiné à l'élimination des thrombus veineux et au traitement des embolies pulmonaires. Ce dispositif est conçu pour accroître la rapidité et la sensibilité de l'intervention au niveau des thrombus et du flux sanguin.

- En janvier 2024, Thrombolex, Inc. a annoncé la mise sur le marché des nouveaux cathéters endovasculaires BASHIR .035, désormais compatibles avec un guide de 0,035 pouce pour le traitement de l'embolie pulmonaire aiguë. Les cathéters BASHIR dissolvent le thrombus par lyse pharmacomécanique.

- Report ID: 4220

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.