Perspectives du marché des technologies de chirurgie osseuse :

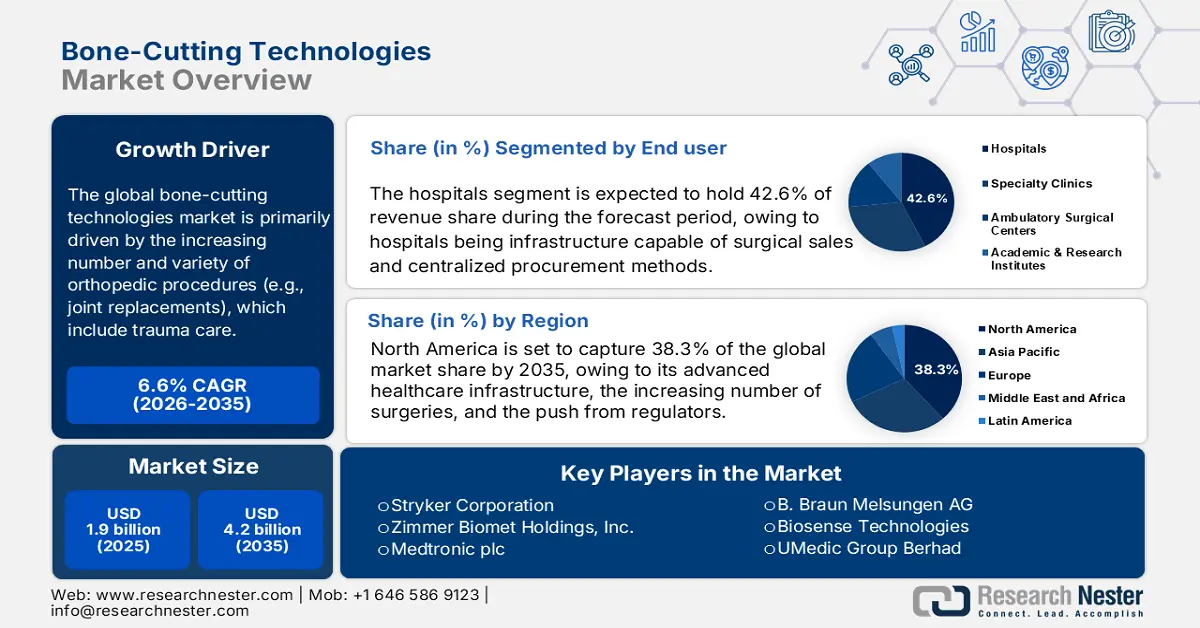

Le marché des technologies de coupe osseuse était estimé à 1,9 milliard de dollars en 2025 et devrait dépasser 4,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,6 % sur la période 2025-2035. En 2026, la taille de ce marché était estimée à 2 milliards de dollars.

Le marché mondial des technologies de coupe osseuse est porté par le nombre croissant de patients, principalement dû au vieillissement de la population et à la prévalence des affections musculo-squelettiques. Selon un rapport de l'Organisation mondiale de la Santé publié en juillet 2022, plus de 1,71 milliard de personnes dans le monde souffrent de ces affections. Parmi elles, l'arthrose, principale cause d'invalidité et moteur de la demande sur le marché. Cette situation engendre également une demande constante pour les interventions orthopédiques nécessitant des technologies de coupe osseuse, telles que les prothèses articulaires et les arthrodèses vertébrales.

L'investissement dans la recherche, le développement et le déploiement est le principal critère de progrès dans ce secteur. Les financements publics, notamment ceux des Instituts nationaux de la santé (NIH), soutiennent la recherche fondamentale visant à améliorer les techniques chirurgicales et les biomatériaux. Selon un rapport de l'Institut national de l'arthrite et des maladies musculo-squelettiques et cutanées (NIAMSD) publié en août 2024, le budget alloué à cet institut s'élevait à 685 465 000 dollars américains en 2024, dont une partie était directement consacrée à la recherche sur les innovations chirurgicales. Le déploiement de ces technologies est également influencé par la dynamique du commerce international, qui stimule la demande sur le marché des technologies de coupe osseuse.

Marché des technologies de chirurgie osseuse : facteurs de croissance et défis

Facteurs de croissance

- Progrès technologiques en chirurgie : les blocs opératoires se transforment progressivement grâce aux technologies modernes, telles que les scalpels ultrasoniques et les équipements de chirurgie osseuse robotisés. Ces outils contribuent à une guérison plus rapide, à des incisions précises et à la préservation des muscles environnants. Selon une étude du NIH de juillet 2023, près de 11 millions d’interventions chirurgicales robotisées ont été pratiquées dans le monde. Ces interventions, en constante augmentation, sont principalement réalisées avec des instruments de coupe osseuse spécifiques, notamment ceux dotés d’un revêtement à longue durée de vie, dans le cadre d’interventions délicates et mini-invasives en orthopédie et en neurochirurgie.

- Augmentation des troubles orthopédiques et des arthroplasties : La hausse des troubles orthopédiques chez les patients de plus de 60 ans a entraîné une augmentation du recours aux arthroplasties pour améliorer leur santé. Selon l’Académie américaine des chirurgiens orthopédistes, plus de 4 millions d’arthroplasties de la hanche et du genou ont été réalisées à ce jour, un chiffre conforme aux prévisions mondiales. Cette augmentation du nombre de cas devrait stimuler la croissance du marché mondial des arthroplasties. Par ailleurs, les hôpitaux recherchent des instruments de coupe robustes et performants, capables de conserver leur tranchant, leur sécurité et leur précision même en cas d’activité chirurgicale intense.

- Des politiques de remboursement gouvernementales et un financement des soins de santé favorables : les codes de remboursement des services Medicare et Medicaid américains pour les interventions robotiques constituent le principal moteur de l'adoption des technologies de pointe. Lorsque ces technologies sont prises en charge par l'assurance maladie, leur adoption par les professionnels de santé augmente également de manière significative. De plus, le succès du marché est lié à l'obtention de codes de remboursement avantageux pour les interventions assistées par ordinateur et soutient directement la croissance du marché des technologies de chirurgie osseuse en réduisant les coûts hospitaliers.

Technologies de coupe osseuse en 2023 et leurs résultats

Technologie | Principaux résultats | Avantages |

Découpe osseuse ultrasonique | Intervention chirurgicale réduite de 35 %, pertes sanguines réduites de 21 %, consommation d'analgésiques diminuée de 40 % | Découpe précise, moins de douleur, moins de complications |

Découpe osseuse au laser | Moins de gonflement et de douleur postopératoires ; durée d'incision plus longue (5 à 9 min). | Traumatisme réduit, réponse tissulaire favorable |

Perceuse rotative conventionnelle | Durée opératoire plus longue, pertes sanguines plus importantes, traumatismes tissulaires accrus | Technique éprouvée, largement disponible |

Source : NLM août 2025, NLM décembre 2023

Défis

- Retards d'approbation réglementaire et normes fragmentées : les exigences variant selon les régions (États-Unis, Union européenne, Asie, etc.), les entreprises sont tenues de mener de multiples essais cliniques. Cette complexité représente un frein majeur pour les petites entreprises innovantes, qui abandonnent parfois leurs projets. Par exemple, les robots de coupe osseuse sont confrontés à des délais d'approbation internationaux importants, ce qui retarde leurs rentrées d'argent. L'absence de normes harmonisées limite les ventes à l'Amérique du Nord et à l'Europe, freinant la croissance sur les marchés émergents. Ces obstacles engendrent des coûts qui ralentissent le développement du secteur.

- Les coûts élevés de R&D pour les technologies de pointe : le développement de systèmes avancés, tels que les plateformes robotisées, exige des investissements importants en ingénierie, en études de validation et en logiciels. Ceci crée une barrière à l'entrée élevée. De plus, de nombreuses entreprises ont investi des millions en R&D pour rivaliser avec les acteurs clés. Pour un nouvel entrant, la tâche s'avère ardue, car le capital initial peut s'avérer considérable avant même la réalisation des premières ventes, favorisant ainsi les grandes entreprises établies et disposant de ressources financières importantes, et constituant un obstacle financier majeur.

Taille et prévisions du marché des technologies de chirurgie osseuse :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,6% |

|

Taille du marché de l'année de référence (2025) |

1,9 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des technologies de coupe osseuse :

Analyse du segment des utilisateurs finaux

Le secteur hospitalier devrait représenter la plus grande part du marché des technologies de chirurgie osseuse, soit 42,6 %, d'ici 2035. Les hôpitaux disposent de l'infrastructure nécessaire pour soutenir les ventes de matériel chirurgical, d'un volume important d'interventions et de procédures d'approvisionnement organisées. Une étude de la NLM, publiée en février 2024, a révélé que près de 3 149 042 arthroplasties de la hanche et du genou ont été réalisées en milieu hospitalier au cours de la dernière décennie, soulignant ainsi l'importance et la demande pour ces interventions. L'Agence pour la recherche et la qualité des soins de santé (AHRQ) a suggéré des mesures institutionnelles. Par ailleurs, l'investissement dans les technologies chirurgicales intelligentes pour la chirurgie mini-invasive vise à réduire le temps de récupération et à améliorer la prise en charge des patients. Ces mesures s'inscrivent dans le cadre des campagnes de santé publique visant à améliorer l'accès aux soins et à renforcer le cadre réglementaire clinique.

Analyse du segment d'application

Le segment de la chirurgie orthopédique devrait connaître la croissance la plus importante d'ici 2035, principalement en raison de la prévalence mondiale croissante de l'arthrose, de la polyarthrite rhumatoïde et des traumatismes, entraînant une augmentation du nombre d'interventions chirurgicales orthopédiques à travers le monde. D'ici 2040, selon un rapport des Centres pour le contrôle et la prévention des maladies (CDC) publié en février 2024, la prévalence de l'arthrite chez les personnes de plus de 75 ans devrait avoir augmenté de près de 53,9 %. La croissance et le vieillissement de la population, ainsi que la hausse des blessures sportives, engendrent une demande croissante d'instruments de coupe osseuse de nouvelle génération permettant une coupe précise, une réduction du temps opératoire et des lésions tissulaires. Les Instituts nationaux de la santé (NIH) disposent d'importants financements pour encourager la recherche et le développement en biologie et instrumentation orthopédiques, notamment en ce qui concerne les dispositifs de coupe osseuse.

Analyse du segment de produit

Les instruments motorisés de coupe osseuse dominent le marché et devraient y détenir une part considérable d'ici 2035. Les scies oscillantes et alternatives, par exemple, sont les plus répandues car elles offrent une efficacité, une précision et un contrôle supérieurs aux instruments manuels pour les interventions complexes telles que l'arthroplastie. Leur utilisation est justifiée par la nécessité de réduire la durée des interventions et d'améliorer les résultats pour les patients. Le NIH souligne que les instruments motorisés constituent la référence en chirurgie orthopédique, et que la recherche et le développement se poursuivent afin d'améliorer leur sécurité et leur efficacité de coupe, notamment pour les interventions complexes sur la colonne vertébrale et les traumatismes, où la précision est primordiale.

Notre analyse approfondie du marché des technologies de découpe osseuse comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Application |

|

Utilisateur final |

|

Produit |

|

Type de scie |

|

Matériel |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des technologies de chirurgie osseuse - Analyse régionale

Aperçu du marché nord-américain

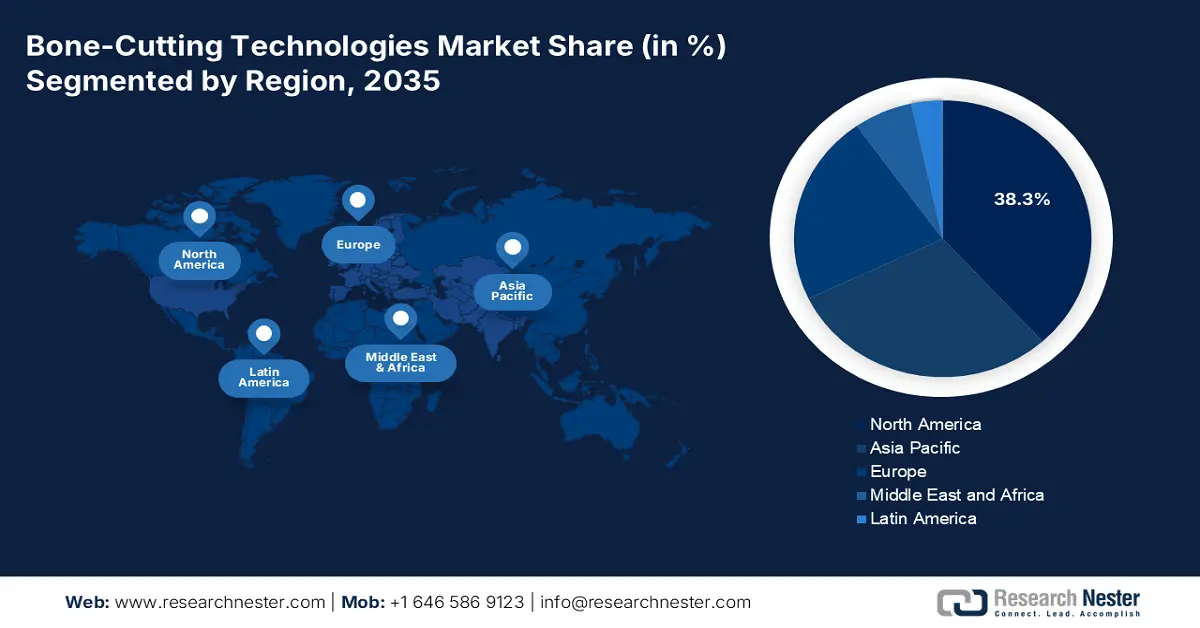

L'Amérique du Nord devrait détenir 38,3 % du marché des technologies de coupe osseuse d'ici 2035. La région bénéficie de son infrastructure de santé avancée, du nombre croissant d'interventions chirurgicales et des incitations des organismes de réglementation. Ces organismes, tels que l'EPA ou l'OSHA, peuvent soutenir les petites entreprises technologiques qui cherchent à utiliser des technologies plus sûres et durables dans les procédures publiques et privées. De même, le développement d'outils robotisés, en remplacement des outils traditionnels, se généralise en chirurgie orthopédique et en traumatologie.

Les États-Unis bénéficient d'un avantage considérable sur le marché régional des technologies de chirurgie osseuse, grâce à l'essor de la chirurgie orthopédique et au soutien fédéral. Par exemple, selon une étude de la NLM publiée en février 2024, 3,2 millions d'interventions pour la hanche et le genou ont été pratiquées en 2023. De plus, le financement de l'innovation axée sur la recherche a connu une forte hausse entre 2021 et 2023, témoignant de la résilience du secteur et atteignant un niveau record sur cette période. Cette augmentation du volume d'interventions chirurgicales et des fonds alloués à la recherche reflète l'adoption croissante de technologies de pointe, consolidant ainsi les opportunités de marché aux États-Unis.

Le marché canadien des technologies de coupe osseuse devrait connaître une croissance rapide, portée par le vieillissement de la population et l'augmentation des interventions orthopédiques. Selon un rapport de Statistique Canada publié en avril 2022, la population canadienne compte environ 861 000 personnes âgées de 85 ans et plus. Ce vieillissement croissant de la population engendre une demande accrue de soins orthopédiques et traumatologiques spécialisés, ce qui stimule directement la demande de technologies de pointe pour la coupe osseuse lors des interventions chirurgicales. Par ailleurs, les efforts déployés par le gouvernement pour améliorer les infrastructures chirurgicales et favoriser l'utilisation d'appareils médicaux de précision contribuent à l'expansion du marché à l'échelle nationale.

Données commerciales sur les dispositifs médicaux en 2023

Pays | Flux de transactions | Description du produit | Valeur commerciale 1000 USD D |

NOUS | Exporter | Instruments et appareils de diagnostic médical | 64 346,28 |

Canada | Exporter | Instruments et appareils de diagnostic médical | 3 271,83 |

NOUS | Importer | Instruments et appareils utilisés en médecine | 19 524 852,48 |

Canada | Importer | Instruments et appareils utilisés en médecine | 1 706 884,72 |

Source : WITS, 2023

Aperçu du marché Asie-Pacifique

Le marché des technologies de coupe osseuse en Asie-Pacifique est en pleine expansion et devrait croître à un TCAC de 7,8 % au cours de la période de prévision. Cette croissance est influencée par le vieillissement de la population, l'augmentation des interventions chirurgicales orthopédiques nécessitant des divisions osseuses complexes et des investissements importants dans des outils de coupe plus sophistiqués, tels que les systèmes de coupe ultrasoniques et laser. La croissance se poursuivra dans les économies émergentes, à mesure que les utilisateurs finaux, peu familiarisés avec ces technologies de précision, commenceront à les utiliser pour répondre à la demande chirurgicale croissante.

La Chine devrait détenir le plus grand marché des technologies de coupe osseuse en Asie-Pacifique, grâce à la modernisation des blocs opératoires dans la plupart des provinces et à la mise en œuvre de politiques de production et d'approvisionnement respectueuses de l'environnement. Ces politiques encouragent la fabrication et la facilitation écologiques des interventions chirurgicales osseuses assistées par laser, tant dans le secteur public que privé. Selon une analyse de la NLM (National Medical Library) de mars 2025, 70 millions de personnes souffrent d'ostéoporose en Chine, nécessitant des procédures orthopédiques innovantes et des traitements chirurgicaux mini-invasifs. Ce besoin accru de technologies de coupe osseuse de précision et économes en énergie devrait stimuler l'adoption de ces technologies par les grands établissements de santé du pays.

Le Japon domine également le marché des technologies de chirurgie osseuse grâce au vieillissement de sa population. Selon un rapport du Forum économique mondial de septembre 2023, une personne sur dix âgée de 80 ans et plus est à l'origine d'une forte demande en prothèses articulaires et en soins orthopédiques. Par ailleurs, le marché japonais, plus mature et doté d'équipements technologiquement avancés, se caractérise par l'adoption rapide des systèmes chirurgicaux robotisés dans les principaux hôpitaux. L'intelligence artificielle intégrée aux robots chirurgicaux améliore la précision et garantit de meilleurs résultats pour les personnes âgées, contribuant ainsi à l'amélioration des systèmes de santé.

Aperçu du marché européen

Le marché des technologies de chirurgie osseuse en Europe est un marché mature et en constante expansion, porté par des infrastructures de santé performantes, un nombre important d'interventions orthopédiques et un vieillissement accéléré de la population. La hausse des maladies liées à l'âge, telles que l'ostéoporose et l'arthrose, qui nécessitent des arthroplasties et des arthrodèses vertébrales, est un facteur déterminant. L'une des tendances majeures est l'adoption croissante des systèmes chirurgicaux robotisés et des instruments personnalisés, qui améliorent la précision des interventions et raccourcissent les délais de convalescence.

L'Allemagne domine le marché des technologies de chirurgie osseuse en Europe, portée par le vieillissement de sa population, l'augmentation des dépenses de santé et l'adoption précoce des systèmes de chirurgie robotique. Le rapport Destatis de décembre 2022 indique que l'Allemagne compte 4 millions de personnes âgées de plus de 67 ans, ce qui souligne une demande constante de prothèses articulaires. Par ailleurs, l'Ordre des médecins allemand élabore activement des recommandations et intègre les technologies de pointe dans les soins courants, créant ainsi un environnement propice à l'innovation et consolidant sa position de leader sur le marché.

La France est également leader sur le marché européen des technologies de coupe osseuse grâce à d'importants investissements dans la modernisation hospitalière et au volume élevé d'interventions orthopédiques. La Haute Autorité de Santé souligne l'importance de l'évaluation et du remboursement des dispositifs médicaux de pointe démontrant une amélioration des résultats cliniques. Par ailleurs, les données du ministère des Solidarités et de la Santé indiquent une augmentation constante des dépenses consacrées aux équipements chirurgicaux de pointe. Cette approche, qui privilégie des technologies rentables et s'accompagne d'une hausse du nombre d'arthroplasties du genou et de la hanche, contribue à la stabilité du marché.

Acteurs clés du marché des technologies de coupe osseuse :

- Medtronic plc (Irlande)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Johnson & Johnson (DePuy Synthes) (États-Unis)

- Stryker Corporation (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- B. Braun Melsungen AG (Allemagne)

- Integer Holdings Corporation (Greatbatch Medical) (États-Unis)

- Nuvasive, Inc. (États-Unis)

- Globus Medical, Inc. (États-Unis)

- Aesculap, Inc. (B. Braun) (États-Unis)

- Groupe KLS Martin (Allemagne)

- Dentsply Sirona (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- Instruments chirurgicaux MicroAire (États-Unis)

- Bone Support AB (Suède)

- Arthrex, Inc. (États-Unis)

- Olympus Corporation (Japon)

- Jeil Medical Corporation (Corée du Sud)

- Chirurgie (Inde)

- MSC Medical Sdn Bhd (Malaisie)

- Medtronic est un chef de file de la chirurgie osseuse robotisée et guidée par ordinateur grâce à des systèmes tels que Mazor X et StealthStation. Ces technologies offrent aux chirurgiens une précision en temps réel et guidée par la 3D pour les interventions rachidiennes et orthopédiques, permettant des techniques mini-invasives qui améliorent la précision et les résultats pour les patients sur le marché concurrentiel de la robotique chirurgicale. De plus, l'entreprise a investi 2,7 milliards de dollars en recherche et développement en 2024 afin de stimuler la demande et de répondre aux besoins des patients.

- DePuy Synthes révolutionne la chirurgie osseuse grâce à sa plateforme VELYS Digital Surgery. Cette plateforme associe la robotique à des instruments intelligents et à des guides personnalisés pour une résection osseuse précise lors des arthroplasties, impulsant ainsi une évolution stratégique vers une chirurgie orthopédique connectée et axée sur les données.

- Stryker Corporation est également un acteur majeur du marché des technologies de chirurgie osseuse. L'entreprise a connu une croissance significative, son chiffre d'affaires mondial atteignant 22,6 milliards de dollars en 2024. Son système Mako SmartRobotics utilise un plan chirurgical 3D basé sur la tomodensitométrie pour guider un bras robotisé dans des résections osseuses hautement précises et personnalisées pour l'arthroplastie articulaire. Cette plateforme, axée sur la coupe guidée par retour haptique, a établi une nouvelle norme en matière de précision.

- Zimmer Biomet domine le marché des technologies de coupe osseuse en intégrant la robotique et les implants intelligents pour optimiser cette technique. Sa plateforme robotique ROSA, associée à une instrumentation spécialisée, permet une résection osseuse guidée par les données et basée sur des plans chirurgicaux personnalisés. Cette initiative stratégique garantit une coupe peropératoire précise, contribuant à de meilleurs résultats à long terme pour les patients et à une performance optimale.

- Smith & Nephew mise sur la polyvalence en matière de chirurgie osseuse avec son système chirurgical CORI. Cette plateforme robotisée portable utilise l'imagerie peropératoire pour des résections osseuses précises lors des arthroplasties du genou et de la hanche, offrant une alternative compacte et efficace aux consoles plus volumineuses et favorisant des flux de travail chirurgicaux plus rapides et plus flexibles.

Voici une liste de quelques acteurs importants opérant sur le marché mondial des technologies de découpe osseuse :

Le marché mondial des technologies de chirurgie osseuse est désormais fortement concurrentiel, la majorité des acteurs étant basés aux États-Unis et en Europe, qui représentent plus d'un tiers du marché. Ces grands acteurs investissent dans la recherche et le développement, ainsi que dans les aspects numériques de la chirurgie (robotique, chirurgie assistée par l'IA, etc.) et les acquisitions stratégiques afin de conserver leur position de leader. Par exemple, en juillet 2025, Xtant Medical a annoncé la signature d'un accord définitif pour la vente de ses implants rachidiens, tels que Coflex et CoFix, activités menées aux États-Unis, à Companion Spine. Face à une concurrence accrue, les acteurs mondiaux continuent d'investir dans les marchés émergents de la santé, d'élargir leur gamme d'options chirurgicales et de s'adapter aux tendances en matière de chirurgie mini-invasive et personnalisée.

Paysage concurrentiel du marché des technologies de chirurgie osseuse :

Développements récents

- En octobre 2025, Zimmer Biomet Holdings, Inc. finalise l'acquisition de Monogram Technologies, une entreprise spécialisée dans la robotique orthopédique de nouvelle génération basée sur l'intelligence artificielle. Cette acquisition enrichit la gamme de solutions robotiques orthopédiques de l'entreprise en proposant des outils d'analyse et des solutions répondant aux besoins des chirurgiens avant, pendant et après l'opération.

- En mai 2025, Surgify Medical prévoit d'étendre ses activités de recherche et autres opérations en Europe et aux États-Unis grâce à sa technologie de coupe osseuse, qui protège les tissus mous lors des interventions au niveau du cou, de la tête et de la colonne vertébrale.

- En mars 2025, Johnson & Johnson MedTech , leader mondial des technologies et solutions orthopédiques, a présenté sa dernière innovation en orthopédie numérique lors de la réunion annuelle 2025 de l'American Academy of Orthopaedic Surgeons à San Diego, en Californie.

- Report ID: 7785

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.