Perspectives du marché des systèmes de vision nocturne automobile :

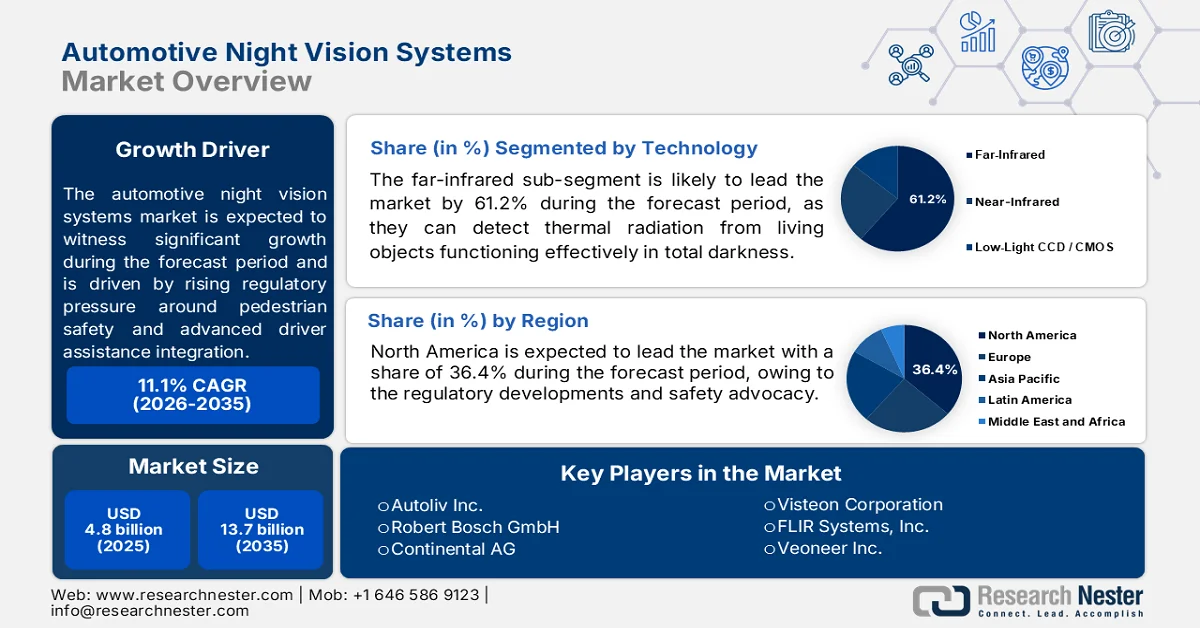

Le marché des systèmes de vision nocturne pour l'automobile était évalué à 4,8 milliards de dollars en 2025 et devrait atteindre 13,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,3 milliards de dollars.

Le marché des systèmes de vision nocturne pour automobiles connaît une forte croissance, les constructeurs automobiles répondant à la pression réglementaire croissante en matière de sécurité des piétons, de réduction des collisions nocturnes et d'intégration des systèmes avancés d'aide à la conduite. Les données de la GHSA de juillet 2025 indiquent que le nombre de décès de piétons aux États-Unis a augmenté de plus de 80 %, atteignant des niveaux jamais vus depuis quarante ans. Ces tendances incitent les constructeurs à investir dans l'intégration de l'imagerie thermique infrarouge et les plateformes de fusion de capteurs capables d'améliorer le temps de réaction du conducteur en conditions de visibilité réduite. Par ailleurs, le rapport 2022 de l'Observatoire européen de la sécurité routière (ERSO) révèle que près de 40 % des accidents mortels de la route en Europe sont survenus. Ces statistiques ont conduit les organismes d'évaluation de la sécurité à revoir leurs protocoles de test.

Par ailleurs, les perspectives du marché des systèmes de vision nocturne pour l'automobile sont également influencées par des programmes d'investissement plus vastes en matière de sécurité des transports et de mobilité intelligente en Amérique du Nord, en Europe et en Asie-Pacifique. Selon un rapport de l'Organisation mondiale de la Santé (OMS) de mai 2026, près de 1,19 million de personnes meurent chaque année dans des accidents de la route à travers le monde. D'après les données de l'IPARC de mai 2025, les piétons et les cyclistes représentent plus de 25 % des décès. L'attention portée par le secteur public à la réduction de ces décès accélère l'adoption de technologies de sécurité pour véhicules équipées de capteurs, performantes de nuit et en conditions de faible contraste. Les exploitants de flottes commerciales constituent également un segment de demande important en raison de la hausse des coûts liés à la responsabilité civile pour les accidents nocturnes et la fatigue au volant. Les poids lourds, les flottes logistiques et les transporteurs longue distance évaluent de plus en plus les systèmes de sécurité intégrant la vision nocturne afin de réduire les risques opérationnels et les coûts d'assurance. Face au renforcement constant des exigences des organismes de réglementation en matière de sécurité des véhicules, les systèmes de vision nocturne pour l'automobile devraient être de plus en plus intégrés aux architectures de sécurité prédictive et de conduite autonome.

Classement des décès dus aux accidents de la route par rapport à toutes les autres causes chez les enfants, 2025

Région | 1 à 4 ans | 5 à 9 ans | 10 à 14 ans |

Amérique du Nord | 1 | 1 | 1 |

Europe Centrale | 3 | 1 | 1 |

Australasie | 2 | 1 | 1 |

Europe occidentale | 2 | 2 | 1 |

Afrique du Nord et Moyen-Orient | 4 | 1 | 1 |

l'Amérique latine | 4 | 1 | 1 |

Source : PIARC, mai 2025

Clé Systèmes de vision nocturne pour automobiles Résumé des informations sur le marché:

Points saillants régionaux :

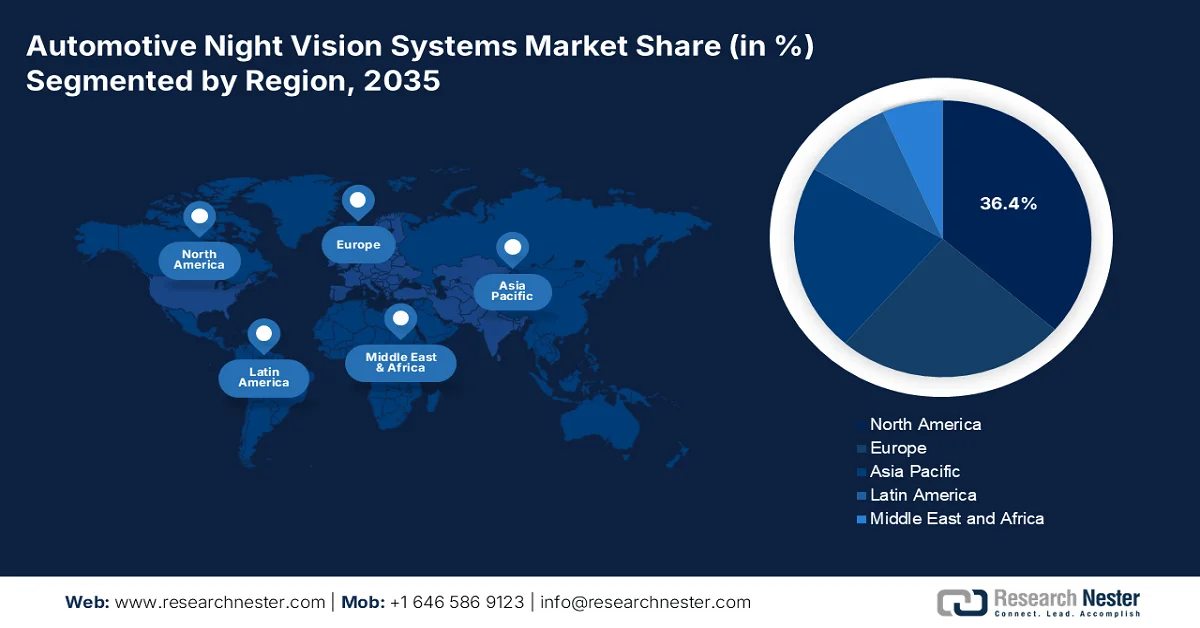

- Le marché nord-américain des systèmes de vision nocturne pour automobiles devrait représenter 36,4 % des revenus d'ici 2035, sous l'impulsion des évolutions réglementaires de la National Highway Traffic Safety Administration et des actions de sensibilisation à la sécurité menées par l'Insurance Institute for Highway Safety.

- La région Asie-Pacifique devrait connaître une expansion rapide de son marché entre 2026 et 2035, alimentée par un trafic urbain dense, des conditions de conduite diversifiées et une intégration croissante des systèmes de vision nocturne par les équipementiers régionaux.

Analyse du segment :

- Le segment infrarouge lointain du marché des systèmes de vision nocturne automobile devrait représenter 61,2 % du marché d'ici 2035, porté par la demande croissante de systèmes de détection thermique capables de fonctionner efficacement dans l'obscurité, le brouillard et les conditions d'éblouissement.

- Les voitures particulières restent le segment dominant du marché automobile entre 2026 et 2035, grâce à la hausse des ventes mondiales de véhicules particuliers et à la baisse du coût des capteurs thermiques, permettant une intégration plus large sur les modèles de milieu de gamme.

Principales tendances de croissance :

- Augmentation des dépenses publiques en matière de sécurité routière

- Développement de la mobilité intelligente et des infrastructures de transport intelligentes

Principaux défis :

- Absence de standardisation entre les plateformes des équipementiers

- Complexité de l'intégration technique

Acteurs clés : Autoliv Inc. (États-Unis), Robert Bosch GmbH (Allemagne), Continental AG (Allemagne), Visteon Corporation (États-Unis), FLIR Systems, Inc. (États-Unis), Veoneer Inc. (États-Unis), Magna International Inc. (Canada), OmniVision Technologies, Inc. (États-Unis), Denso Corporation (Japon), Panasonic Corporation (Japon), Samsung Electro-Mechanics (Corée du Sud), LG Innotek (Corée du Sud), ZF Friedrichshafen AG (Allemagne), Valeo SA (France), Melexis NV (Belgique), Protruly Electronics (Chine), Adasky, Ltd. (Israël), Pro-Vision (Pays-Bas), Ajax (Ukraine), Indra (Espagne).

Mondial Systèmes de vision nocturne pour automobiles Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,8 milliards de dollars américains

- Taille du marché en 2026 : 5,3 milliards de dollars américains

- Taille du marché prévue : 13,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 36,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Corée du Sud

- Pays émergents : Inde, Brésil, Mexique, Thaïlande, Indonésie

Last updated on : 16 September, 2025

Marché des systèmes de vision nocturne pour l'automobile : facteurs de croissance et défis

Facteurs de croissance

- L'augmentation des dépenses publiques en matière de sécurité routière stimule fortement la demande de systèmes de vision nocturne pour l'automobile. Aux États-Unis, les données du Département des Transports d'avril 2026 indiquent que près de 5 milliards de dollars sont alloués à l'initiative « Safe Streets and Roads for All » (Rues et routes sûres pour tous) afin de réduire la mortalité routière et d'améliorer les technologies de sécurité des véhicules. Les accidents dus à une faible visibilité demeurent une priorité, notamment les accidents mortels impliquant des piétons la nuit. En Europe, le programme Vision Zéro de la Commission européenne vise à réduire le nombre de décès sur les routes à un niveau quasi nul, incitant les constructeurs automobiles à déployer des technologies de détection nocturne avancées. Ces investissements accélèrent les opportunités d'approvisionnement pour les fournisseurs spécialisés dans les plateformes de vision nocturne intégrées aux systèmes avancés d'aide à la conduite (ADAS).

- Développement de la mobilité intelligente et des infrastructures de transport intelligentes : L’achèvement de 177 projets de mobilité intelligente contribue aux perspectives de croissance à long terme du marché des systèmes de vision nocturne pour l’automobile, selon les données du PIB de juin 2025, en accélérant le déploiement des infrastructures de transport intelligentes et des écosystèmes de trafic connectés. La mise en œuvre de systèmes de gestion des transports intelligents, supervisés par des centres de commandement et de contrôle intégrés, améliore la gestion du trafic, réduit les embouteillages et renforce la répression des infractions routières. Ces évolutions accroissent l’importance opérationnelle des technologies de détection embarquées avancées, capables d’assurer une navigation plus sûre de nuit et par faible visibilité. Le développement des infrastructures de mobilité connectées crée également des conditions favorables à l’adoption de technologies avancées d’aide à la conduite liées à la sécurité nocturne et à la gestion prédictive du trafic.

Défis

- Le manque de standardisation entre les plateformes des constructeurs automobiles (OEM) est un problème majeur : les différents constructeurs utilisent des architectures système, des algorithmes d’imagerie et des méthodes d’affichage variés, ce qui engendre une fragmentation du marché, complexifie la chaîne d’approvisionnement et complique la maintenance après-vente. Les nouveaux entrants doivent développer de multiples variantes de produits pour répondre aux besoins des différents constructeurs, ce qui augmente les coûts de R&D et les délais de mise sur le marché. Le marché des systèmes de vision nocturne pour l’automobile souffre d’un manque de normes techniques uniformes concernant les indicateurs de performance, les protocoles de test et les interfaces d’intégration. Cette fragmentation représente un défi particulier pour les petits fabricants qui n’ont pas les moyens de personnaliser leurs solutions pour chaque plateforme automobile.

- Complexité de l'intégration technique : L'intégration de la vision nocturne aux architectures ADAS existantes exige des capacités sophistiquées de fusion de capteurs. Les approches traditionnelles de fusion tardive traitent chaque capteur indépendamment avant de combiner les données, ce qui accroît la charge de calcul et limite l'extraction d'informations. Les nouveaux acteurs, dépourvus d'expertise en IA et en apprentissage automatique, peinent à mettre en œuvre des techniques de fusion précoce efficaces. Les leaders du marché ont été les pionniers de la fusion précoce des données des capteurs radar thermiques et imageurs, en combinant les flux de données brutes avant la classification des objets. Cette approche améliore la détection des piétons de nuit, mais nécessite des architectures informatiques centralisées et des connexions à haut débit que de nombreux fabricants ne prennent pas encore en charge.

Taille et prévisions du marché des systèmes de vision nocturne automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,1% |

|

Taille du marché de l'année de référence (2025) |

4,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

13,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de vision nocturne automobile :

Analyse du segment technologique

Dans le secteur technologique, l'infrarouge lointain (FIR) est le principal sous-segment du marché des systèmes de vision nocturne pour l'automobile, et devrait représenter 61,2 % des parts de marché d'ici 2035. Le FIR détecte passivement le rayonnement thermique des objets vivants, et fonctionne efficacement dans l'obscurité totale, le brouillard et les conditions d'éblouissement, là où les caméras visibles et le proche infrarouge sont inefficaces. La baisse du coût des microbolomètres a accéléré l'adoption du FIR au-delà des véhicules de luxe. Selon un rapport de 2024 de la Federal Highway Administration, les données de mars 2026 montrent que près de 76 % des accidents mortels impliquant des piétons surviennent la nuit, soulignant l'urgence de la détection thermique. Cette réalité statistique, combinée aux futurs protocoles de test en faible luminosité d'Euro NCAP, positionne le FIR comme la technologie dominante pour réduire les collisions nocturnes.

Analyse du segment par type de véhicule

Dans le segment des véhicules, celui des voitures particulières domine le marché des systèmes de vision nocturne automobiles. Les constructeurs haut de gamme proposent depuis longtemps la vision nocturne en option, tandis que la baisse du coût des capteurs permet désormais son intégration dans les véhicules de milieu de gamme de Toyota, Hyundai, Ford et Tata Motors. Cette expansion est alimentée par la pression réglementaire et la croissance des volumes de véhicules. Selon un rapport de DD News de mai 2026, les livraisons de véhicules particuliers aux concessionnaires en Inde ont augmenté de 25,4 % en glissement annuel pour atteindre 437 312 unités en un seul mois. Avec la forte croissance des ventes de voitures particulières à l'échelle mondiale, notamment dans les économies émergentes, le marché potentiel des systèmes de vision nocturne installés en usine croît proportionnellement. Cette croissance des volumes, combinée à la baisse des prix des capteurs thermiques, confirme la position dominante des voitures particulières comme segment de véhicules pour l'adoption de la vision nocturne.

Analyse des segments de canaux de vente

Le canal de distribution des équipements d'origine (OEM) domine le marché des systèmes de vision nocturne pour l'automobile. Les constructeurs automobiles privilégient l'intégration directe de la vision nocturne dans les véhicules lors de l'assemblage afin de garantir un étalonnage précis, la maîtrise de la garantie et un positionnement optimal des caméras et écrans infrarouges. L'intégration en usine permet également la fusion directe avec un système avancé d'aide à la conduite (ADAS), autorisant ainsi le déclenchement du freinage d'urgence automatique ou des alertes du tableau de bord grâce aux données de vision nocturne, sans intervention du conducteur. Cette intégration poussée est difficile à obtenir avec les équipements installés après-vente, souvent confrontés à des problèmes de compatibilité et d'installation. De plus, les équipementiers bénéficient de tarifs dégressifs lorsqu'ils s'approvisionnent auprès de fournisseurs de premier rang, ce qui réduit les coûts unitaires. Face à l'exigence croissante de détection des piétons en conditions de faible luminosité imposée par les réglementations de sécurité, les constructeurs automobiles proposent la vision nocturne en option ou de série, confortant ainsi la position des équipementiers comme principal canal de distribution pour les années à venir.

Notre analyse approfondie du marché des systèmes de vision nocturne pour l'automobile comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Composant |

|

Type de véhicule |

|

Canal de vente |

|

Application |

|

Intégration de la fusion de capteurs |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de vision nocturne pour automobiles - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des systèmes de vision nocturne pour automobiles est dominant et devrait représenter 36,4 % des revenus régionaux d'ici 2035. Ce marché est principalement stimulé par l'évolution de la réglementation, notamment celle de la National Highway Traffic Safety Administration (NHTSA), et par les actions de sensibilisation à la sécurité menées par l'Insurance Institute for Highway Safety (IIHS). Le projet de réglementation relatif au freinage d'urgence automatique nocturne pour les piétons incite les constructeurs automobiles à évaluer et à intégrer des systèmes de détection thermique et proche infrarouge dans les véhicules de tourisme et les camionnettes. La diversité des conditions de conduite dans la région, incluant les routes rurales en mauvais état et les rues de banlieue, favorise également l'adoption de ces systèmes. Les fournisseurs développent activement des architectures de fusion combinant les caméras infrarouges aux plateformes ADAS existantes, basées sur des radars et des caméras. La réduction des coûts demeure un enjeu majeur pour les constructeurs automobiles qui cherchent à faire de la vision nocturne un équipement de sécurité accessible à tous, et non plus une option de luxe.

La demande croissante de technologies de perception des véhicules capables de fonctionner efficacement en faible luminosité et par mauvais temps influence fortement le marché des systèmes de vision nocturne automobile aux États-Unis. Les caméras RGB utilisées dans les plateformes ADAS conventionnelles présentent des limitations opérationnelles lors de la conduite de nuit, en cas d'exposition directe au soleil, de brouillard ou d'éblouissement des véhicules venant en sens inverse, ce qui incite l'industrie à se tourner vers l'imagerie thermique et les systèmes de détection infrarouge à ondes longues. La demande est particulièrement forte sur les réseaux de transport ruraux, où les taux de mortalité routière restent nettement supérieurs à ceux des zones urbaines. Selon les données du Département des Transports américain (avril 2025), plus de 83 000 personnes sont décédées sur les routes rurales en 2021, soit 43 % des décès sur les routes, alors que seulement 20 % de la population vit en zone rurale. En 2022, 17 283 décès sur les routes rurales ont été enregistrés, ce qui a conforté les constructeurs automobiles dans leurs investissements dans les technologies avancées de détection nocturne et d'aide à la conduite.

L'augmentation du nombre de décès sur les routes et l'attention accrue portée par le gouvernement à la prévention des collisions renforcent la demande sur le marché des systèmes de vision nocturne pour automobiles au Canada . Selon les données du gouvernement du Canada de mai 2024, près de 1 931 décès liés aux véhicules motorisés ont été recensés, soit une hausse de 6 % par rapport à 2021. Les blessures graves ont augmenté de 8,1 % pour atteindre 8 851 cas, et le nombre total de blessures a progressé de 9,5 % pour s'établir à 118 853. Ces tendances favorisent l'adoption de systèmes de sécurité infrarouges capables d'améliorer la détection des piétons et des animaux lors de la conduite de nuit. Les données du gouvernement du Canada d'août 2021 soulignent également que les systèmes de vision nocturne peuvent détecter les piétons ou les animaux à des distances de 150 à 300 mètres grâce à des capteurs infrarouges et à l'affichage en temps réel sur le tableau de bord. La sensibilisation croissante à la sécurité routière en milieu rural, aux risques de collision avec la faune et aux conditions de faible visibilité soutient l'intégration des technologies d'imagerie thermique dans les véhicules de tourisme haut de gamme et les systèmes avancés d'aide à la conduite.

Collisions et accidents, 2011 à 2022

Année | Fatal | Dommages corporels | Décès | Blessures graves | Blessures (Total) |

2011 | 1 849 | 122 350 | 2 023 | 10 940 | 167 741 |

2012 | 1 848 | 122 834 | 2 075 | 11 104 | 166 727 |

2013 | 1 772 | 120 371 | 1 951 | 10 662 | 164 525 |

2014 | 1 675 | 114 617 | 1 841 | 10 445 | 156 557 |

2015 | 1 693 | 117 857 | 1 887 | 10 835 | 160 806 |

2016 | 1 738 | 116 583 | 1 900 | 10 573 | 158 854 |

2017 | 1 698 | 112 714 | 1 861 | 10 104 | 152 773 |

2018 | 1 754 | 109 580 | 1 930 | 9 463 | 149 065 |

2019 | 1 620 | 103 020 | 1 761 | 8 917 | 139 084 |

2020 | 1 602 | 78 388 | 1 711 | 7 868 | 104 286 |

2021 | 1 628 | 81 962 | 1 821 | 8 185 | 108 552 |

2022 | 1 746 | 89 787 | 1 931 | 8 851 | 118 853 |

Source : Gouvernement du Canada, mai 2024

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître une croissance rapide sur le marché des systèmes de vision nocturne pour l'automobile au cours de la période 2026-2035. Cette croissance est marquée par une circulation urbaine dense, des conditions de conduite variées et des cadres réglementaires différents selon les principaux pôles automobiles. Le Japon et la Corée du Sud sont en tête en matière d'adoption de cette technologie, grâce à l'intégration de la vision nocturne dans les véhicules de tourisme haut de gamme et de milieu de gamme par les constructeurs automobiles nationaux. Par ailleurs, la croissance rapide du parc automobile chinois et l'accent mis sur les systèmes avancés d'aide à la conduite génèrent une forte demande en solutions de vision nocturne pour véhicules utilitaires. L'Inde présente un profil de croissance particulier, avec ses autoroutes non éclairées et la fréquence élevée des rencontres nocturnes avec des animaux et des piétons. Les fournisseurs régionaux s'associent de plus en plus aux fabricants de capteurs thermiques pour développer des solutions économiques adaptées à une production de masse.

L'augmentation des investissements dans les technologies d'imagerie infrarouge, la hausse du nombre de décès sur les routes et le développement des capacités de production nationales stimulent le marché des systèmes de vision nocturne pour l'automobile en Inde . Selon les données du PIB d'octobre 2025, le gouvernement indien a inauguré une usine de pointe dédiée à la vision nocturne, créée par Bharat Electronics Limited dans l'Andhra Pradesh. Cet investissement de près de 360 crores de roupies (environ 3,5 millions d'euros) est destiné à la fabrication de dispositifs de vision nocturne avancés, de détecteurs infrarouges et de systèmes de détection de drones. Le développement de la production locale de composants infrarouges et électro-optiques devrait renforcer la chaîne d'approvisionnement nationale pour les applications d'imagerie thermique automobile. La demande est également soutenue par le nombre élevé d'accidents de la route en Inde : selon l'ORF de septembre 2024, on comptait 168 491 décès et 461 312 accidents en 2022. L'attention croissante portée à la visibilité nocturne, à la sécurité des piétons et aux infrastructures de mobilité intelligente incite les constructeurs automobiles à adopter des technologies avancées de détection infrarouge et d'aide à la conduite.

Le marché japonais des systèmes de vision nocturne pour l'automobile est en pleine expansion et devrait passer de 189,52 millions USD en 2025 à 909,84 millions USD en 2035, soit un TCAC de 9,8 % sur la période. En 2026, ce marché devrait atteindre 223,20 millions USD. Cette croissance est portée par des incitations gouvernementales favorisant les technologies de sécurité avancées pour les véhicules et par une attention accrue portée à la prévention des collisions nocturnes. Le Japon a instauré des réductions d'impôts liées à la performance environnementale et des incitations fiscales au tonnage pour les véhicules équipés de systèmes de sécurité avancés (ASV) éligibles, notamment le freinage d'urgence automatique avec détection des piétons. Ces incitations encouragent les constructeurs automobiles à intégrer des technologies de détection infrarouge et de détection nocturne des piétons dans les véhicules particuliers et utilitaires. La demande est également soutenue par les préoccupations liées à la sécurité routière : les données du CAO de juin 2024 font état de 2 678 décès sur les routes en 2024, les accidents nocturnes étant un facteur clé de l'expansion et de la croissance du marché des systèmes de vision nocturne pour l'automobile.

Aperçu du marché européen

Le marché des systèmes de vision nocturne pour automobiles en Europe est en constante croissance, porté par des réglementations de sécurité strictes et l'obligation d'intégrer des systèmes avancés d'aide à la conduite. Les protocoles de test Euro NCAP, en constante évolution, valorisent les véhicules capables de détecter piétons, cyclistes et animaux en conditions de faible luminosité ou d'obscurité, incitant les constructeurs automobiles à intégrer des capteurs thermiques et infrarouges. L'Allemagne, la France et le Royaume-Uni sont à la pointe de l'adoption de ces technologies, les constructeurs nationaux proposant la vision nocturne de série ou en option sur les véhicules de tourisme de milieu et haut de gamme. L'importance croissante accordée aux initiatives Vision Zéro dans les pays nordiques stimule encore la demande, notamment pour les systèmes de détection animale sur les routes rurales et forestières.

L'adoption massive des technologies avancées d'aide à la conduite, la multiplication des initiatives de sécurité routière et la croissance du secteur des véhicules haut de gamme stimulent le marché des systèmes de vision nocturne pour l'automobile en Allemagne . Selon le ZIV d'août 2025, près de 2 839 personnes ont perdu la vie dans des accidents de la route en 2023, renforçant ainsi la demande de systèmes de détection nocturne et de prévention des collisions plus performants. Les données du GTAI 2026 indiquent que plus de 575 millions de dollars sont alloués aux projets de mobilité connectée et de modernisation des infrastructures de transport numérique, soutenant les technologies des véhicules intelligents. Par ailleurs, les données de la Commission européenne de mai 2025 font état de 45 535 nouvelles immatriculations de véhicules électriques à batterie (VEB), ce qui accroît le potentiel de déploiement des architectures de véhicules pilotées par logiciel compatibles avec les systèmes de détection infrarouge et d'imagerie thermique. Ces évolutions encouragent les constructeurs automobiles à investir davantage dans les technologies intégrées de vision nocturne et de sécurité prédictive, tant pour les véhicules particuliers que pour les véhicules de luxe.

L'augmentation des investissements dans la sécurité routière, les infrastructures de mobilité connectée et l'adoption des véhicules électriques façonne le marché des systèmes de vision nocturne pour automobiles au Royaume-Uni . Selon les données du gouvernement britannique de septembre 2024, près de 1 624 décès sur les routes ont été enregistrés en Grande-Bretagne, alimentant la demande en technologies avancées de prévention des collisions nocturnes. Les données de l'OCDE de juin 2025 indiquent que le gouvernement britannique a investi plus de 199 millions de dollars américains dans le cadre du programme « Connected and Automated Mobility » afin de soutenir le déploiement des technologies de véhicules autonomes et intelligents sur les routes publiques. Par ailleurs, les données de Global Ardour Recycling Limited de février 2026 font état de 16,5 % d'immatriculations de véhicules électriques à batterie parmi les nouvelles immatriculations de voitures, ce qui contribue à l'expansion du marché des systèmes de vision nocturne pour automobiles destinés aux plateformes de véhicules intégrant des capteurs. Ces évolutions incitent les constructeurs automobiles à déployer des systèmes de détection infrarouge, d'imagerie thermique et de détection nocturne avancés dans les véhicules de nouvelle génération.

Statistiques de sécurité routière au Royaume-Uni, 2023

Indicateur de sécurité routière | Statistiques |

Nombre total de décès sur les routes | 1 624 décès (baisse de 5 % par rapport à 2022) |

Victimes tuées ou grièvement blessées (KSI) | 29 711 cas |

Total des victimes de la route | 132 977 victimes (baisse de 2 % par rapport à 2022) |

Kilomètres parcourus par le véhicule | 334 milliards de kilomètres parcourus en véhicule |

Mortalité par milliard de kilomètres parcourus par véhicule | 5 décès par milliard de kilomètres (baisse de 7 % par rapport à 2022) |

Changement du nombre de décès de motocyclistes | une baisse de 10 % par rapport à 2022 |

Part des victimes masculines | 75 % des décès et 61 % des blessés étaient des hommes |

Source : Gouvernement du Royaume-Uni, septembre 2024

Principaux acteurs du marché des systèmes de vision nocturne automobile :

- Autoliv Inc. (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Visteon Corporation (États-Unis)

- FLIR Systems, Inc. (États-Unis)

- Veoneer Inc. (États-Unis)

- Magna International Inc. (Canada)

- OmniVision Technologies, Inc. (États-Unis)

- Denso Corporation (Japon)

- Panasonic Corporation (Japon)

- Samsung Electro-Mécanique (Corée du Sud)

- LG Innotek (Corée du Sud)

- ZF Friedrichshafen AG (Allemagne)

- Valeo SA (France)

- Melexis NV (Belgique)

- Protruly Electronics (Chine)

- Adasky, Ltd. (Israël)

- Pro-Vision (Pays-Bas)

- Ajax (Ukraine)

- Indra (Espagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Autoliv Inc. est un acteur majeur du marché des systèmes de vision nocturne pour l'automobile, grâce à son expertise en électronique de sécurité automobile. L'entreprise intègre des caméras infrarouges lointaines (FIR) aux systèmes de sécurité active pour détecter les piétons, les cyclistes et les animaux dans l'obscurité ou par mauvais temps. Parmi les initiatives stratégiques d'Autoliv figure le développement de solutions de vision nocturne basées sur la fusion de données, combinant imagerie thermique, radar et lidar, afin d'améliorer la prévention des collisions.

- Robert Bosch GmbH demeure un acteur majeur du marché des systèmes de vision nocturne pour l'automobile, proposant des solutions d'éclairage actif proche infrarouge et d'imagerie thermique. Parmi les initiatives stratégiques de Bosch figure l'intégration de la vision nocturne à son offre ADAS, permettant ainsi l'affichage tête haute des dangers détectés. En 2024, l'entreprise a réalisé un chiffre d'affaires de 98,48 milliards de dollars.

- Continental AG est un acteur majeur de l'innovation sur le marché des systèmes de vision nocturne pour l'automobile, spécialisé dans la fusion de capteurs multispectraux. L'entreprise associe des caméras infrarouges à la technologie infrarouge à ondes longues (LWIR) et à son architecture de sécurité propriétaire ContiGuard. Parmi ses initiatives stratégiques figure le développement de systèmes de vision nocturne capables de détecter les signatures thermiques et de s'interfacer avec les phares adaptatifs.

- Visteon Corporation est un acteur majeur du marché des systèmes de vision nocturne pour l'automobile, grâce à son expertise en matière d'affichage et d'intégration dans l'habitacle. Visteon propose des combinés d'instruments numériques et des affichages tête haute à réalité augmentée qui affichent les données des caméras de vision nocturne de manière fluide pour les conducteurs. Parmi ses initiatives stratégiques figure la collaboration avec des fournisseurs de capteurs thermiques afin d'offrir un traitement vidéo à faible latence et la superposition des piétons mis en évidence. En 2024, la société a réalisé un chiffre d'affaires net de 3 866 millions de dollars américains.

- FLIR Systems, Inc. est un leader technologique sur le marché des systèmes de vision nocturne pour l'automobile, reconnu pour ses capteurs thermiques haute performance. Les modules automobiles PathFindIR et Thermal by FLIR détectent les signatures thermiques des objets vivants au-delà de la portée des phares, même dans l'obscurité totale, la fumée ou le brouillard. Ses initiatives stratégiques comprennent la réduction de la taille et du coût des modules pour les véhicules de série, leur intégration aux calculateurs ADAS et le développement d'algorithmes de détection des piétons et des animaux.

Voici une liste des principaux acteurs opérant sur le marché mondial des systèmes de vision nocturne pour l'automobile :

Le marché des systèmes de vision nocturne pour l'automobile est consolidé, dominé par les principaux acteurs européens, japonais et nord-américains grâce à leurs importants investissements en R&D dans la fusion de capteurs et la détection d'objets par intelligence artificielle. Leurs initiatives stratégiques incluent des partenariats avec des fournisseurs de LiDAR, l'intégration aux systèmes de conduite autonome et la réduction des coûts grâce aux technologies à semi-conducteurs. Les entreprises européennes sont leaders sur le marché des caméras infrarouges haut de gamme, tandis que les sociétés japonaises et américaines se concentrent sur les systèmes de réalité augmentée. Les nouveaux acteurs sud-coréens et indiens ciblent le marché de l'après-vente et les véhicules utilitaires, en tirant parti de l'imagerie thermique et de l'apprentissage profond pour améliorer la détection des piétons et des animaux en conditions de faible visibilité. Les entreprises privilégient les fusions-acquisitions pour étendre leur marché. Par exemple, en mai 2026, Pro-Vision a annoncé l'acquisition de Convoy Technologies afin de développer ses solutions de sécurité et de vidéo pour les flottes de véhicules.

Paysage concurrentiel du marché des systèmes de vision nocturne automobiles :

Développements récents

- En août 2025, Ajax a lancé trois caméras à éclairage hybride : la BulletCam HL, la TurretCam HL et la DomeCam Mini HL. Ces caméras combinent éclairage blanc et infrarouge pour fournir des images en couleur même en conditions de faible luminosité.

- En mai 2024, Indra a présenté un système de vision à 360 degrés, basé sur l'IA, qui confère aux véhicules blindés une efficacité accrue et une meilleure connaissance de la situation lorsqu'il s'agit de remplir leur mission.

- En janvier 2024, Valeo et Teledyne FLIR ont annoncé une collaboration stratégique visant à intégrer la technologie d'imagerie thermique à l'industrie automobile afin d'améliorer la sécurité des usagers de la route. L'équipe propose ses nouvelles caméras thermiques dans le cadre d'une nouvelle génération de systèmes avancés d'aide à la conduite (ADAS) destinés à améliorer la sécurité des véhicules et des routes.

- Report ID: 5942

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Systèmes de vision nocturne pour automobiles Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.