Perspectives du marché des capteurs LiDAR automobiles :

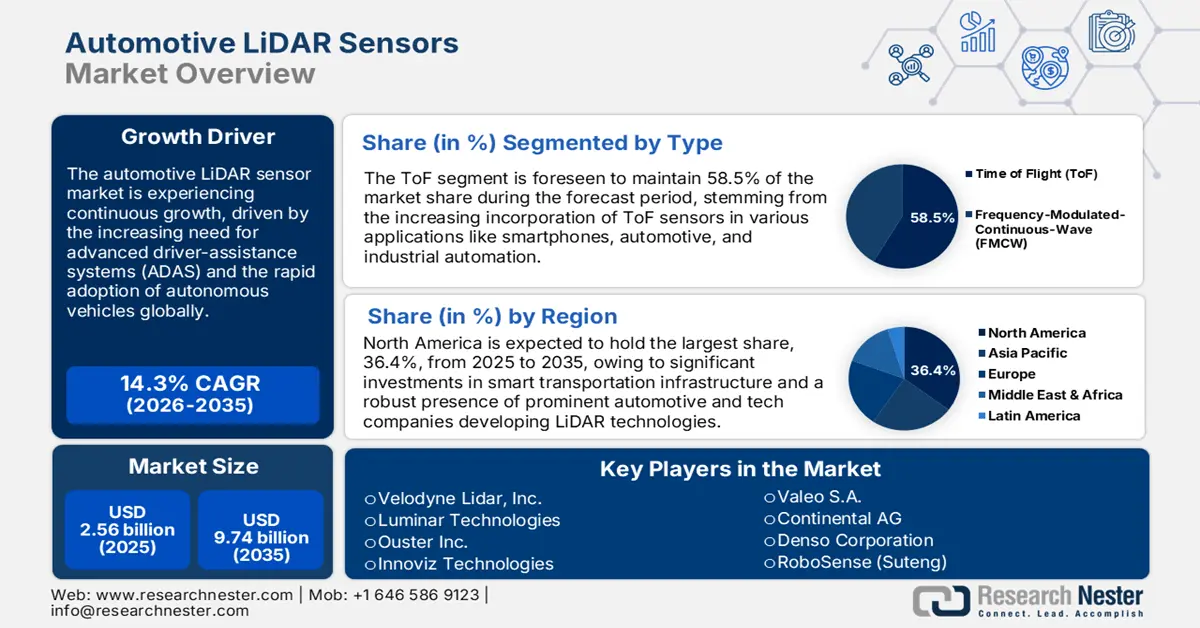

Le marché des capteurs LiDAR automobiles était évalué à environ 2,56 milliards de dollars en 2025 et devrait atteindre environ 9,74 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 14,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,93 milliards de dollars.

L'augmentation des investissements en recherche et développement stimule de manière exponentielle la croissance du marché mondial des capteurs LiDAR pour l'automobile. Ces investissements visent à améliorer les performances des capteurs, à réduire leurs coûts et à favoriser leur intégration dans les véhicules autonomes et semi-autonomes. Les entreprises accordent une importance considérable aux avancées technologiques afin de concevoir des systèmes LiDAR plus compacts et plus fiables. Par exemple, Mercedes-Benz s'est associé à Luminar Technologies pour co-développer la prochaine génération de capteurs LiDAR Halo, avec pour objectif une intégration à grande échelle d'ici 2026.

Le marché des capteurs LiDAR pour automobiles se caractérise par des chaînes d'approvisionnement internationales complexes et intégrées. Cette situation contraint le marché américain, stimulé par les investissements dans les véhicules autonomes, à importer davantage que sa propre production, ce qui fragilise sa chaîne d'approvisionnement. Par ailleurs, la dépendance à des composants spécialisés tels que les semi-conducteurs, les lentilles optiques et les puces MEMS de haute précision rend cette chaîne d'approvisionnement extrêmement vulnérable aux tensions géopolitiques, aux restrictions commerciales et aux pénuries de matières premières. Les délais de livraison des composants essentiels peuvent freiner la production et l'intégration dans les véhicules, impactant ainsi le calendrier d'adoption des véhicules équipés de LiDAR.

Marché des capteurs LiDAR automobiles - Facteurs de croissance et défis

Facteurs de croissance

- Demande croissante des consommateurs en matière de sécurité automobile : La prise de conscience accrue des consommateurs concernant la sécurité routière et les efforts de prévention des accidents constituent un facteur déterminant de l’adoption de la technologie LiDAR dans le secteur automobile. Selon l’Organisation mondiale de la Santé, en 2023, 1,19 million de personnes décédaient chaque année des suites d’accidents de la route. Les capteurs LiDAR sont essentiels aux systèmes avancés d’aide à la conduite (ADAS) car ils permettent aux véhicules d’observer leur environnement en 3D avec une précision extrême. Le LiDAR peut générer en temps réel un nuage de points capable de cartographier les piétons, etc. Cette tendance axée sur le consommateur incite les constructeurs automobiles à intégrer des capteurs LiDAR non seulement dans les véhicules de luxe et haut de gamme, mais aussi dans les modèles de milieu de gamme et grand public, élargissant ainsi leur marché potentiel.

- Intégration de l'IA et du ML : les capteurs LiDAR sont associés à des algorithmes d'IA et de ML capables de traiter et d'analyser efficacement des données complexes. Cette intégration améliore les performances des véhicules et des systèmes autonomes, permettant une meilleure détection des objets et une prise de décision plus rapide dans diverses conditions de conduite. De plus, les modèles d'IA et de ML peuvent apprendre à partir d'ensembles de données étendus, collectés lors de la conduite en conditions réelles et de simulations. Ceci améliore considérablement la capacité de décision prédictive des systèmes utilisant le LiDAR. Par exemple, les véhicules équipés de LiDAR et d'IA peuvent anticiper les situations imprévues, comme la traversée soudaine d'un piéton ou l'apparition d'un objet dans un angle mort. Ils peuvent ainsi améliorer l'évitement des collisions et optimiser la conduite adaptative.

- Intégration croissante du LiDAR dans les véhicules électriques : Face à l’essor fulgurant des véhicules électriques, les constructeurs sont de plus en plus enclins à intégrer des capteurs avancés pour répondre aux attentes des clients. Selon l’Agence internationale de l’énergie, plus de 14 millions de véhicules électriques ont été vendus en 2023. Les constructeurs proposent des systèmes d’aide à la conduite (ADAS) haut de gamme pour séduire une clientèle férue de technologie. Les consommateurs qui achètent des véhicules électriques recherchent une technologie de pointe et une connectivité optimale. Ces facteurs font des véhicules électriques une plateforme idéale pour l’intégration du LiDAR, grâce à des fonctionnalités telles que l’évitement des collisions et le régulateur de vitesse adaptatif.

Défis

- Fragmentation des normes et de la réglementation : L’un des obstacles sur le marché est l’absence de normalisation internationale, ce qui engendre des coûts de mise en conformité élevés pour les équipementiers qui commercialisent leurs produits. Le respect des différentes exigences entraîne des dépenses et des délais supplémentaires, et le principal enjeu réside dans l’harmonisation des normes de performance et de sécurité.

- Goulots d'étranglement dans la chaîne d'approvisionnement et la production : L'initiative de production en série de LiDAR a révélé des tensions au sein de la chaîne d'approvisionnement, notamment concernant la disponibilité des composants et l'automatisation de la production. Néanmoins, un défi persiste : l'expansion des systèmes multi-LiDAR exige des unités à semi-conducteurs, des optiques sur mesure et une fiabilité d'approvisionnement en puces haut de gamme, ce qui met à l'épreuve même les meilleurs fournisseurs, qui doivent augmenter et moderniser leur production de manière régulière.

Taille et prévisions du marché des capteurs LiDAR automobiles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,3% |

|

Taille du marché de l'année de référence (2025) |

2,56 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,74 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des capteurs LiDAR automobiles :

Analyse de segmentation par type

Le segment ToF devrait conserver 58,5 % de parts de marché durant la période de prévision, grâce à sa précision de mesure des distances pour les systèmes ADAS et les plateformes autonomes. Sa haute précision et sa flexibilité confortent la place centrale du ToF dans les systèmes de sécurité et de navigation des véhicules actuels. Le LiDAR ToF est de plus en plus utilisé dans les essais de transport autonome et les systèmes ADAS, ce qui renforce sa supériorité, notamment face aux efforts des autorités réglementaires pour réduire les accidents sur les axes routiers urbains et autoroutiers. Ces facteurs contribuent à la croissance de ce segment dans les années à venir.

Analyse du segment technologique

Le marché des LiDAR à semi-conducteurs devrait représenter 76 % du marché d'ici 2035. La croissance de ce marché est portée par la baisse des coûts de production, la robustesse et la miniaturisation des composants. Les LiDAR automobiles, de conception à semi-conducteurs, comportent un nombre réduit de pièces mobiles, ce qui contribue à améliorer leur fiabilité et leur durabilité, tout en diminuant les besoins de maintenance. De plus, leur format compact permet une intégration aisée, répondant ainsi aux exigences aérodynamiques des constructeurs automobiles. L'évolutivité de cette technologie est encore renforcée par l'adoption d'une architecture système à plusieurs LiDAR.

Analyse de segmentation par type d'image

Le LiDAR 3D devrait conserver une part de marché de 54,5 % jusqu'en 2035. La croissance de ce marché est alimentée par une demande croissante de cartographie environnementale haute résolution et en temps réel pour les systèmes avancés d'aide à la conduite (ADAS) et la conduite entièrement autonome. De plus, l'utilisation du LiDAR 3D permet d'intégrer des fonctionnalités avancées telles que la détection des cyclistes et des piétons et l'évitement des collisions, conformément aux exigences réglementaires. Par ailleurs, l'intégration des progrès technologiques contribue à réduire les coûts et à améliorer la fiabilité. La combinaison de divers facteurs, tels que la demande des consommateurs en matière de sécurité et les contraintes réglementaires, garantit que le LiDAR 3D restera dominant sur le marché automobile dans un avenir prévisible.

Notre analyse approfondie du marché des capteurs LiDAR automobiles comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Technologie |

|

Type d'image |

|

Type de véhicule |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des capteurs LiDAR automobiles - Analyse régionale

Aperçu du marché nord-américain

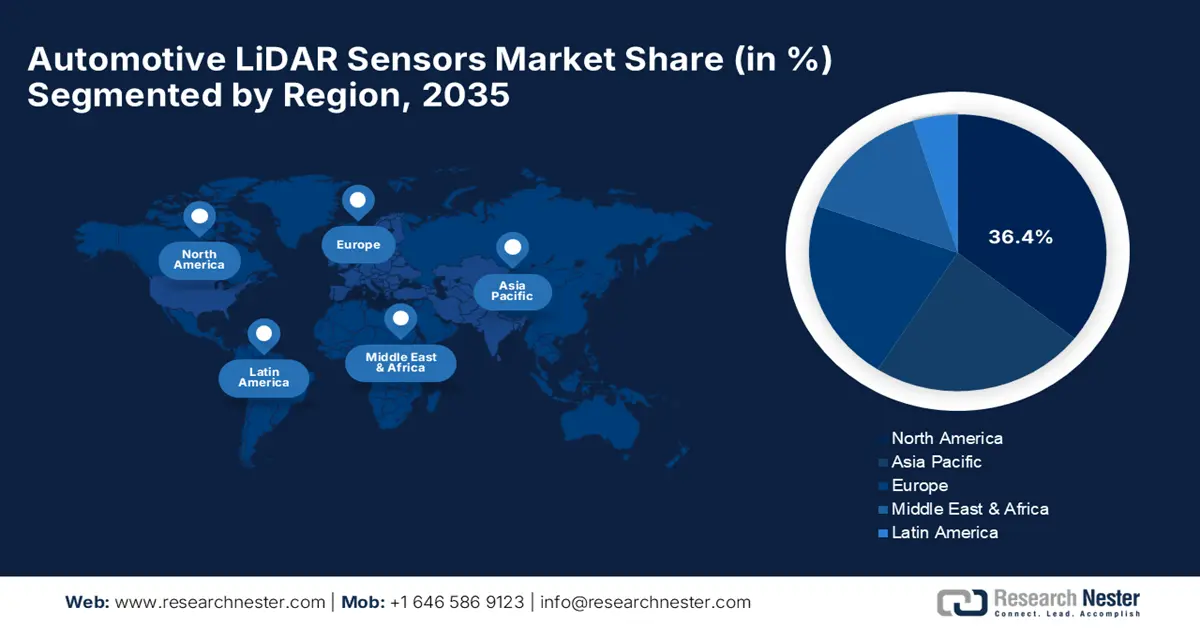

L'Amérique du Nord devrait conserver une part de marché de 36,4 % au cours de la période de prévision. La croissance de ce marché s'explique par divers facteurs, tels que le lancement de programmes pilotes réglementaires, l'augmentation des investissements et la demande croissante de véhicules équipés de systèmes ADAS. Les constructeurs automobiles accélèrent la commercialisation de nouveaux véhicules, tandis que les programmes du Département des Transports (DOT) et du Département de l'Énergie (DOE) continuent de soutenir la validation à grande échelle sur le terrain des capteurs LiDAR à semi-conducteurs dans des conditions routières et météorologiques mixtes. En octobre 2024, le Département des Transports américain (DOT) a placé les projets pilotes de sécurité basés sur la technologie LiDAR à grande échelle au cœur de son Plan de recherche modale, en allouant des financements supplémentaires et la collecte de données pour le développement des systèmes ADAS.

La croissance du marché canadien est portée par l'innovation et les projets pilotes public-privé de transport autonome et sécurisé. Les constructeurs automobiles s'associent à des entreprises technologiques pour accélérer le déploiement et le développement des technologies LiDAR les plus récentes. Par exemple, Luminar Technologies a collaboré avec des entreprises comme Volvo pour intégrer ses capteurs LiDAR à leurs véhicules, témoignant ainsi de la confiance de l'industrie dans le potentiel de cette technologie.

Aperçu du marché européen

L'Europe devrait connaître une croissance soutenue entre 2026 et 2035. Cette croissance s'explique par une réglementation stricte en matière de sécurité et par le soutien international à la recherche et au développement. La région dispose d'une industrie automobile bien établie et d'une main-d'œuvre hautement qualifiée, ce qui favorise l'innovation et le déploiement rapide de ces systèmes de pointe. En Allemagne , la demande croissante des consommateurs pour des fonctionnalités de sécurité et d'autonomie, notamment parmi les acheteurs de véhicules haut de gamme, soutient l'adoption du LiDAR. Les consommateurs allemands sont habitués à une qualité supérieure et à une sécurité avancée ; ces technologies de pointe constituent des atouts concurrentiels.

Le marché britannique devrait connaître une croissance significative grâce à d'importants investissements publics. Selon les données publiées par le gouvernement, 183 millions de dollars seront alloués d'ici 2030 à la mobilité connectée et automatisée. Ces investissements soutiennent la recherche et le développement ainsi que la commercialisation des technologies autonomes et de capteurs, notamment le LiDAR. La perspective de retombées économiques importantes stimule l'investissement dans la R&D et l'adoption des capteurs.

Perspectives du marché APAC

Le marché Asie-Pacifique connaît une forte croissance, portée par les progrès significatifs réalisés dans le domaine des technologies de véhicules connectés à travers le monde. Les gouvernements soutiennent la mobilité intelligente grâce à l'octroi de licences d'essai pour véhicules autonomes et à la mise en œuvre de programmes de villes intelligentes. Par ailleurs, l'essor des ventes de véhicules électriques dans la région accélère l'adoption du LiDAR. En Chine , les constructeurs utilisent des LiDAR sur puce intégrant la détection et le balayage. De plus, le pays développe des routes d'essai pour les véhicules autonomes, des autoroutes intelligentes, une cartographie de haute précision et une infrastructure V2X.

Le marché indien est dynamisé par l'adoption rapide des systèmes avancés d'aide à la conduite (ADAS) et le lancement fulgurant de véhicules électriques. Les politiques gouvernementales soutiennent les constructeurs de véhicules électriques dans le lancement de modèles innovants et modernes, ce qui stimule la demande en capteurs. Par ailleurs, selon le Bureau d'information de la presse, les investissements directs étrangers (IDE) ont atteint 70 milliards de dollars américains au cours de l'exercice 2023-2024, témoignant de l'attractivité croissante de l'Inde comme destination d'investissement mondiale. Ces investissements internationaux jouent un rôle de catalyseur majeur, favorisant les collaborations entre constructeurs automobiles et l'augmentation de la production.

Principaux acteurs du marché des capteurs LiDAR automobiles :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Les leaders du marché des capteurs LiDAR automobiles misent sur les nouvelles technologies, les prix compétitifs et les applications intersectorielles. Parmi eux figurent Velodyne Lidar, Luminar Technologies, Ouster Inc., Innoviz Technologies, Valeo SA, Continental AG, Denso Corporation, RoboSense, Hesai Technology, Huawei, LeddarTech, Phantom Intelligence, Hyundai Mobis, ZF Friedrichshafen et AEye Inc. Leurs stratégies consistent notamment à nouer des partenariats avec les constructeurs automobiles et à développer des architectures LiDAR à semi-conducteurs et multi-capteurs. Leur présence dans les domaines de la sécurité publique, des infrastructures et des communications V2X est également en forte croissance.

Voici quelques entreprises leaders sur le marché des capteurs LiDAR automobiles :

Entreprise | Pays | Part de marché (%) |

Velodyne Lidar, Inc. | USA | 15 |

Luminar Technologies | USA | 11,5 |

Éradiquer Inc. | USA | 10.1 |

Technologies Innoviz | Israël | 8.8 |

Valeo SA | France | 7.4 |

Continental AG | Allemagne | xx |

Société Denso | Japon | xx |

RoboSense (Suteng) | Chine | xx |

Technologie Hesai | Chine | xx |

Huawei | Chine | xx |

LeddarTech | Canada | xx |

Intelligence fantôme | Canada | xx |

Hyundai Mobis | Corée du Sud | xx |

ZF Friedrichshafen | Allemagne | xx |

AEye Inc. | USA | xx |

Voici les domaines couverts par chaque entreprise sur le marché des capteurs LiDAR automobiles :

Développements récents

- En mai 2025, Luminar a annoncé une évolution stratégique vers une architecture unifiée, visant à rationaliser son offre de produits et à renforcer l'intégration entre les différentes plateformes. Cette initiative s'inscrit dans un plan plus vaste d'amélioration de son efficacité opérationnelle et de sa compétitivité sur le marché.

- En septembre 2025, Valeo , en collaboration avec Ennostar, a lancé un écran extérieur automobile haute définition Mini LED de pointe. Ce système vise à améliorer la communication véhicule-infrastructure (V2X) et la sécurité routière.

- Report ID: 8173

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.