Perspectives du marché des systèmes de direction automobile intelligents :

Le marché des systèmes de direction intelligents pour automobiles était évalué à 32,98 milliards de dollars en 2025 et devrait dépasser les 52,71 milliards de dollars d'ici 2035, enregistrant un TCAC de plus de 4,8 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du marché des systèmes de direction intelligents pour automobiles est estimée à 34,4 milliards de dollars.

La croissance du marché s'explique par l'intégration croissante des systèmes de direction à assistance électrique (EPS) et de direction à assistance électrohydraulique (EHPS). Selon les volumes d'installation dans la production automobile, on prévoit que plus de 99 000 systèmes EPS seront installés dans le monde d'ici 2035. Nexteer, spécialiste mondial des systèmes de direction, a produit plus de 70 millions de systèmes EPS pour plus de 60 clients à travers le monde.

Outre ces facteurs, l'élargissement de la gamme de produits destinés aux systèmes de direction intelligents contribue également à la croissance du marché. LeddarTech, pionnier mondial des technologies ADAS et de détection pour la conduite autonome, a lancé LeddarSteer, une solution de pilotage numérique par faisceau LiDAR pour les fabricants de capteurs intelligents et les équipementiers automobiles de premier et deuxième rang. Par ailleurs, la multiplication des infrastructures d'ingénierie stimule également la croissance du marché. À titre d'exemple, afin de soutenir le développement de ses produits logiciels, Robert Bosch Engineering and Business Solutions (RBEI) a créé un nouveau campus intelligent à HITEC City, en Inde.

Clé Système de direction automobile intelligent Résumé des informations sur le marché:

Points saillants régionaux :

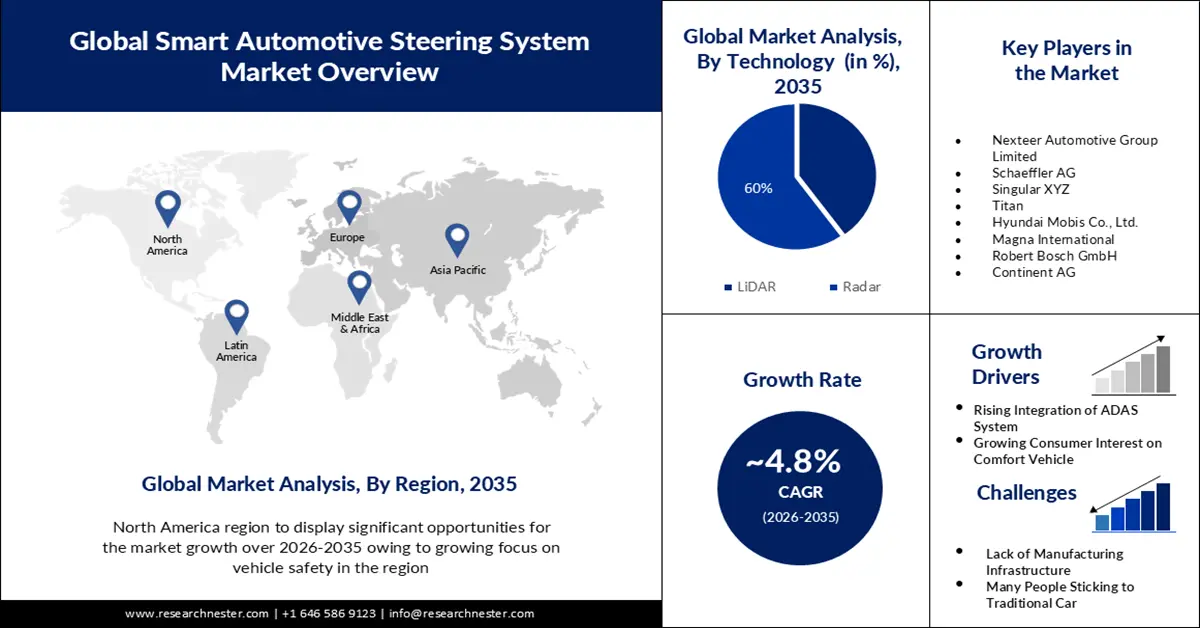

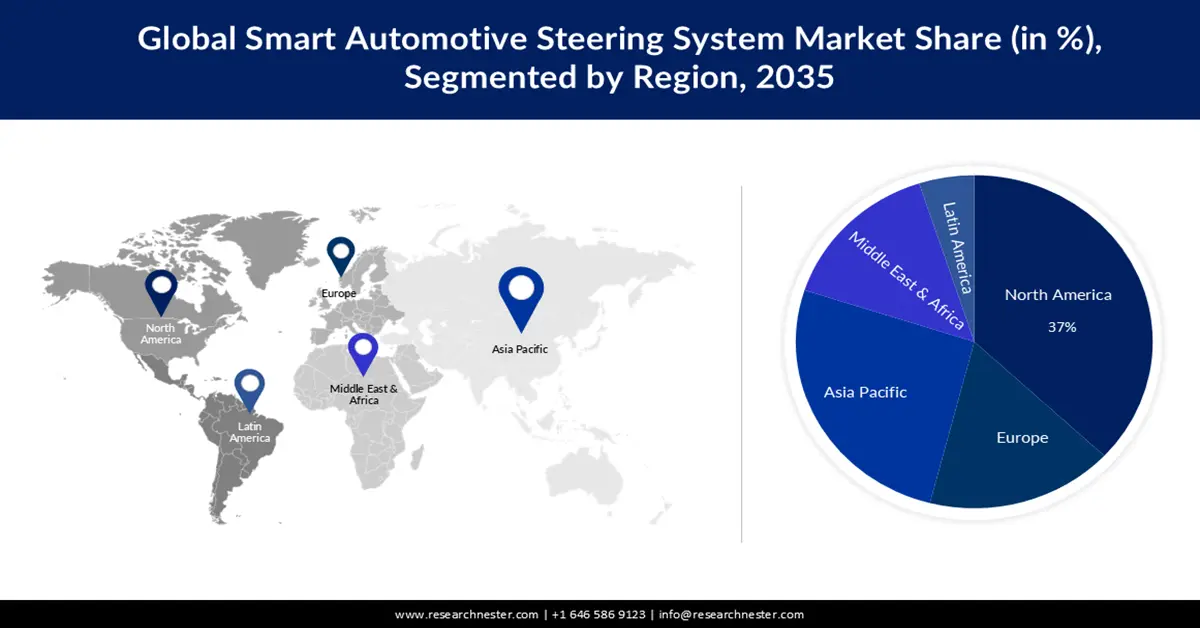

- L'Amérique du Nord est en passe de s'assurer une part de 37 % d'ici 2035 sur le marché des systèmes de direction automobile intelligents, grâce à une réglementation gouvernementale croissante qui renforce les exigences en matière de sécurité des véhicules et d'efficacité énergétique.

- La région Asie-Pacifique devrait représenter près de 26 % du marché d'ici 2035, portée par la demande croissante de véhicules et l'expansion rapide du secteur manufacturier.

Analyse du segment :

- Le segment radar du marché des systèmes de direction automobile intelligents devrait représenter environ 60 % d'ici 2035, grâce à la popularité croissante des véhicules intelligents intégrant le système radar ADAS.

- Le segment des véhicules particuliers devrait représenter près de 40 % du marché d'ici 2035, stimulé par la demande croissante de véhicules particuliers, notamment autonomes.

Principales tendances de croissance :

- Intégration croissante des systèmes ADAS dans le véhicule

- L'importance croissante accordée à la sécurité des véhicules

Principaux défis :

- Le consommateur reste fidèle aux voitures traditionnelles.

- Manque d'infrastructures de fabrication adéquates

Acteurs clés : Titan, Nexteer Automotive Group Limited, Schaeffler AG, Singular XYZ, NSL Ltd., Hyundai Mobis Co., Ltd, Magna International, Robert Bosch GmbH, Continent AG, HELLA GmbH & Co., KgaA.

Mondial Système de direction automobile intelligent Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 32,98 milliards de dollars américains

- Taille du marché en 2026 : 34,4 milliards de dollars américains

- Taille du marché prévue : 52,71 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 4,8 %

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 37 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Mexique, Thaïlande, Indonésie

Last updated on : 19 November, 2025

Marché des systèmes de direction intelligents pour l'automobile : facteurs de croissance et défis

Facteurs de croissance

- Intégration croissante des systèmes ADAS dans les véhicules : la majorité des accidents de la route étant dus à des erreurs humaines, les systèmes ADAS sont conçus pour automatiser, faire évoluer et améliorer la technologie des véhicules afin d’améliorer la sécurité et la conduite intelligente. Il a été démontré que les systèmes ADAS réduisent la mortalité routière en diminuant les erreurs humaines. Actuellement, la technologie ADAS atteint le niveau 2,5 d’autonomie et se rapproche du niveau 3, où le conducteur pourra se comporter comme un simple passager, la direction étant entièrement automatisée. La demande en systèmes avancés d’aide à la conduite (ADAS) atteint des niveaux records, tout comme la nécessité pour l’industrie automobile de faire évoluer ses processus de production et d’approvisionnement. Le développement de la technologie ADAS, qui permettra à terme une conduite entièrement autonome, exige des efforts considérables.

- L'importance croissante accordée à la sécurité automobile : aujourd'hui, les consommateurs accordent une grande importance aux notes de sécurité des véhicules au moment de choisir leur voiture. La demande croissante de véhicules plus performants va favoriser l'adoption de technologies plus avancées, non seulement dans les modèles de luxe, mais aussi dans les modèles de série. Les systèmes de freinage prédictif, les caméras, l'alerte de franchissement de ligne et le contrôle électronique de stabilité sont déjà des technologies courantes dans les véhicules actuels. D'autres progrès sont à prévoir, dont beaucoup seront impulsés par les consommateurs eux-mêmes.

- Intérêt croissant des consommateurs pour l'automobile du futur : la voiture perd de son prestige en tant que symbole de réussite sociale, mais gagne en importance comme solution axée sur l'expérience utilisateur, de plus en plus dépendante du numérique. Les passionnés d'automobile manifestent un vif intérêt pour les technologies numériques et tout ce qui touche à l'automobile, ainsi qu'une forte implication dans l'expérience de conduite. Par ailleurs, les conducteurs prudents, bien qu'attachés à l'expérience de conduite, se montrent souvent réticents face aux nouvelles technologies. Enfin, environ 53 % des familles actives avec enfants qui s'intéressent aux voitures autonomes sont également des passionnés d'automobile.

Défis

- Les consommateurs restent fidèles aux voitures traditionnelles, malgré l'attrait des systèmes de direction assistée intelligents pour leurs nombreuses fonctionnalités susceptibles d'apporter des changements inédits. Le secteur automobile rencontre toujours des difficultés du côté des consommateurs. Un grand nombre d'entre eux souhaitent conserver les voitures traditionnelles pour diverses raisons. La principale est leur coût : les fonctions de conduite intelligente restent réservées aux véhicules de luxe, inabordables pour la plupart des acheteurs. De plus, certains apprécient la conduite manuelle et ne souhaitent pas passer à la direction assistée.

- Manque d'infrastructures de fabrication adéquates

- Le coût élevé de l'intégration d'un système de direction automatique intelligent

Systèmes de direction automobile intelligents : taille et prévisions du marché :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,8% |

|

Taille du marché de l'année de référence (2025) |

32,98 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

52,71 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de direction automobile intelligents :

Analyse du segment technologique

Le segment des radars sur le marché des systèmes de direction intelligents pour véhicules devrait représenter la plus grande part de revenus, soit environ 60 %, d'ici 2035. Cette croissance s'explique par la popularité croissante des véhicules intelligents, notamment ceux équipés de systèmes radar ADAS . Aujourd'hui, plus de la moitié des voitures neuves intègrent un ou plusieurs capteurs radar . De plus, l'accessibilité de cette technologie offre des perspectives encore plus lucratives à ce segment. Ces capteurs à semi-conducteurs coûtent moins de 100 dollars américains chacun aux constructeurs et sont suffisamment petits pour être dissimulés dans le véhicule. Les radars sont utilisés pour diverses fonctions, telles que le régulateur de vitesse adaptatif, le freinage d'urgence automatique, le maintien de voie et d'autres systèmes avancés d'aide à la conduite.

Analyse du segment par type de véhicule

Le segment des véhicules particuliers devrait représenter une part importante du marché des systèmes de direction intelligents pour véhicules de tourisme d'ici 2035, avoisinant les 40 %. Cette croissance est attendue en raison de la demande croissante de véhicules particuliers, notamment autonomes. Les constructeurs automobiles continuent de repousser les dates de lancement des véhicules autonomes, tandis que leur adoption par les consommateurs reste stable. Dans ce contexte, seulement 4 % des voitures particulières neuves livrées en 2030 seront équipées de fonctionnalités de conduite autonome de niveau 3 ou supérieur, un chiffre qui devrait atteindre 17 % en 2035. Par ailleurs, d'ici 2030, environ 12 % des voitures particulières neuves vendues disposeront de technologies autonomes de niveau 3 ou supérieur, et près de 37 % d'ici 2035, de technologies de conduite autonome avancées.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Type de véhicule |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de direction intelligents pour automobiles - Analyse régionale

Aperçu du marché nord-américain

L'industrie nord-américaine devrait représenter la plus grande part de revenus, soit 37 %, d'ici 2035. La croissance de ce marché s'explique principalement par le renforcement des réglementations gouvernementales visant à garantir la sécurité des véhicules et à promouvoir les véhicules économes en carburant, ce qui stimulera la demande en systèmes de direction électrique. La National Highway Traffic Safety Administration (NHTSA), relevant du Département des Transports des États-Unis, a établi des normes de sécurité minimales pour les véhicules commerciaux, notamment en ce qui concerne les colonnes de direction. Par ailleurs, l'Agence de protection de l'environnement (EPA) des États-Unis fixe des critères minimaux d'émissions pour les véhicules commerciaux, que tous les constructeurs doivent respecter pour commercialiser leurs véhicules aux États-Unis.

Perspectives du marché APAC

Le marché des systèmes de direction intelligents pour automobiles en Asie-Pacifique devrait devenir le deuxième plus important au monde, représentant environ 26 % du marché mondial d'ici fin 2035. Cette croissance s'explique principalement par la demande croissante de véhicules et l'accélération du rythme de production. L'an dernier, le marché indien des véhicules particuliers a atteint un niveau record d'environ 4 millions d'unités, propulsant le pays au troisième rang mondial, derrière les États-Unis et la Chine. Par ailleurs, le marché indien des véhicules particuliers devrait croître pour atteindre 6 à 7 millions d'unités par an d'ici l'exercice 2031.

Acteurs du marché des systèmes de direction automobile intelligents :

- NSL Ltd.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Nexteer Automotive Group Limited

- Schaeffler AG

- XYZ singulier

- Titan

- Hyundai Mobis Co., Ltd.

- Magna International

- Robert Bosch GmbH

- Continent AG

- HELLA GmbH & Co. KgaA

Développements récents

- Septembre 2023 : Titan annonce le lancement d’un système de direction électrique innovant, adapté à une large gamme de véhicules, des utilitaires aux hypercars, pour les constructeurs automobiles spécialisés en petites séries. Ce système de direction électrique de haute technologie est le fruit de la recherche et du développement menés sur le site de l’entreprise dans le Cambridgeshire, au Royaume-Uni. Titan, qui a débuté la fabrication de voitures de course dans les années 1960, affirme avoir conçu, développé et fabriqué cette nouvelle technologie entièrement en interne, l’entreprise détenant la majeure partie de la propriété intellectuelle essentielle.

- Avril 2023 : Nexteer Automotive a dévoilé son système de direction assistée électrique modulaire à crémaillère (mREPS), enrichissant ainsi sa gamme de solutions EPS modulaires et économiques. Le système mREPS de Nexteer offre la polyvalence nécessaire pour répondre aux exigences variées des constructeurs automobiles en matière de direction améliorée pour les véhicules plus lourds, tels que les véhicules électriques et les véhicules utilitaires légers. Le système mREPS de Nexteer intègre également un bloc hydraulique cylindrique complet qui garantit une sécurité et une fiabilité optimales dans un format compact, conforme aux normes SAE ADAS de niveaux 3 à 5.

- Report ID: 1964

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.