Perspectives du marché du contrôle automatique des feux de route :

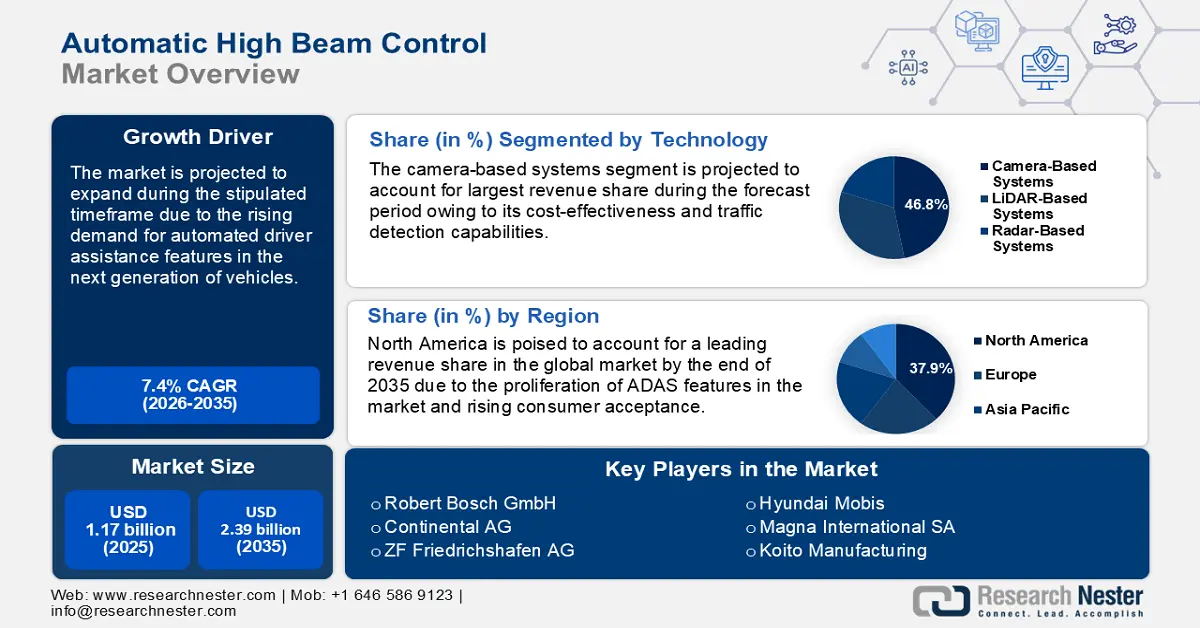

Le marché du contrôle automatique des feux de route représentait plus de 1,17 milliard USD en 2025 et devrait dépasser 2,39 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 7,4 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le marché du contrôle automatique des feux de route est estimé à 1,25 milliard USD.

Statistiques sur les accidents de la route

|

Informations détaillées |

Détails |

|

Victimes de la route |

Environ 1,19 million de décès par an |

|

Coût des accidents de la route |

3 % du PIB de la plupart des pays sont consacrés aux accidents de la route |

|

Pourcentage de mortalité |

92 % des décès dans le monde surviennent Pays à revenu faible ou intermédiaire, où se trouvent 60 % des véhicules mondiaux. |

Source : OMS

Le rapport de l’OMS souligne l’impact financier des accidents de la route sur l’économie d’un pays, à moins que des mesures strictes ne soient adoptées pour les atténuer. De plus, le rapport de l’OMS identifie les véhicules dangereux comme l’une des principales causes d’accidents. Pour répondre à ces préoccupations, les solutions de contrôle automatique des feux de route sont sur le point d’étendre leur pénétration sur le marché en offrant des solutions de sécurité robustes. Le tableau ci-dessous présente les accidents causés par l'éblouissement des feux de route, selon un rapport publié en février 2022 dans l'International Journal of Environmental Research and Public Health.

Statistiques relatives aux accidents liés à l'éblouissement et directives relatives aux écrans anti-éblouissement

|

Informations |

Détails |

|

Accidents aux États-Unis |

12 à 15 % des accidents de la route sont causés par l'éblouissement dû aux feux de route. |

|

Norme chinoise anti-éblouissement |

La hauteur du dispositif anti-éblouissement ne doit pas dépasser 2 m. |

|

Norme anti-éblouissement indienne |

La hauteur d'un dispositif anti-éblouissement doit être fixée entre 1,4 et 1,5 m |

Source : Revue internationale de recherche environnementale et de santé publique

L'étude souligne l'impact négatif d'un fort éblouissement et la nécessité de disposer d'une solution efficace de gestion des feux de route afin de protéger les conducteurs et de réduire les accidents. De plus, la croissance du marché est soutenue par la prolifération des systèmes avancés d'aide à la conduite (ADAS). Les collaborations entre fabricants de composants, développeurs de logiciels et équipementiers automobiles renforcent la chaîne d'approvisionnement des ADAS, ce qui est bénéfique pour la croissance du marché des systèmes de contrôle automatique des feux de route.

Par ailleurs, l'analyse de marché prévoit de nombreuses opportunités d'investissement dans les régions où la réglementation en matière de sécurité automobile est stricte et où les consommateurs privilégient de plus en plus les véhicules plus sûrs. De plus, les entreprises spécialisées dans les technologies de capteurs, les algorithmes d'apprentissage automatique et les solutions d'éclairage adaptatif offrent des opportunités d'investissement lucratives, car elles constituent des composants essentiels du marché des systèmes de contrôle automatique des feux de route. En capitalisant sur ces tendances favorables, le marché mondial devrait maintenir sa forte croissance d'ici fin 2037.

Clé Contrôle automatique des feux de route Résumé des informations sur le marché:

Points forts régionaux :

- L'Amérique du Nord domine le marché du contrôle automatique des feux de route avec une part de marché de 37,9 %, grâce à l'adoption rapide des systèmes ADAS dans les véhicules et à la sensibilisation croissante des consommateurs aux solutions de contrôle automatique des feux de route, ce qui stimulera la croissance jusqu'en 2035.

Analyses sectorielles :

- Le segment des constructeurs automobiles devrait connaître une croissance rapide entre 2026 et 2035, alimentée par l'intégration rapide des systèmes ADAS lors de la production des véhicules, garantissant ainsi une intégration transparente des systèmes de contrôle automatique des feux de route.

- Le segment des systèmes à caméra devrait atteindre 48,6 % d'ici 2035, grâce à leur rentabilité et à leurs capacités avancées de détection de la lumière ambiante et des conditions de circulation.

Principales tendances de croissance :

- Demande croissante pour une sécurité accrue lors de la conduite de nuit

- Progrès technologiques dans l'intégration des capteurs

Défis majeurs :

- Variations réglementaires selon les régions

- Fluctuations de la confiance des consommateurs

- Acteurs clés :Robert Bosch GmbH, Continental AG, Denso Corporation, Valeo SA, ZF Friedrichshafen AG, Magna International Inc., HELLA GmbH & Co. KgaA, Aptiv PLC, Hyundai Mobis, Stanley Electric, Gentex, Koito Manufacturing, Texas Instruments Incorporated.

Mondial Contrôle automatique des feux de route Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,17 milliard USD

- Taille du marché 2026 : 1,25 milliard USD

- Taille du marché projetée : 2,39 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 7,4 % (2026-2035)

Dynamiques régionales clés :

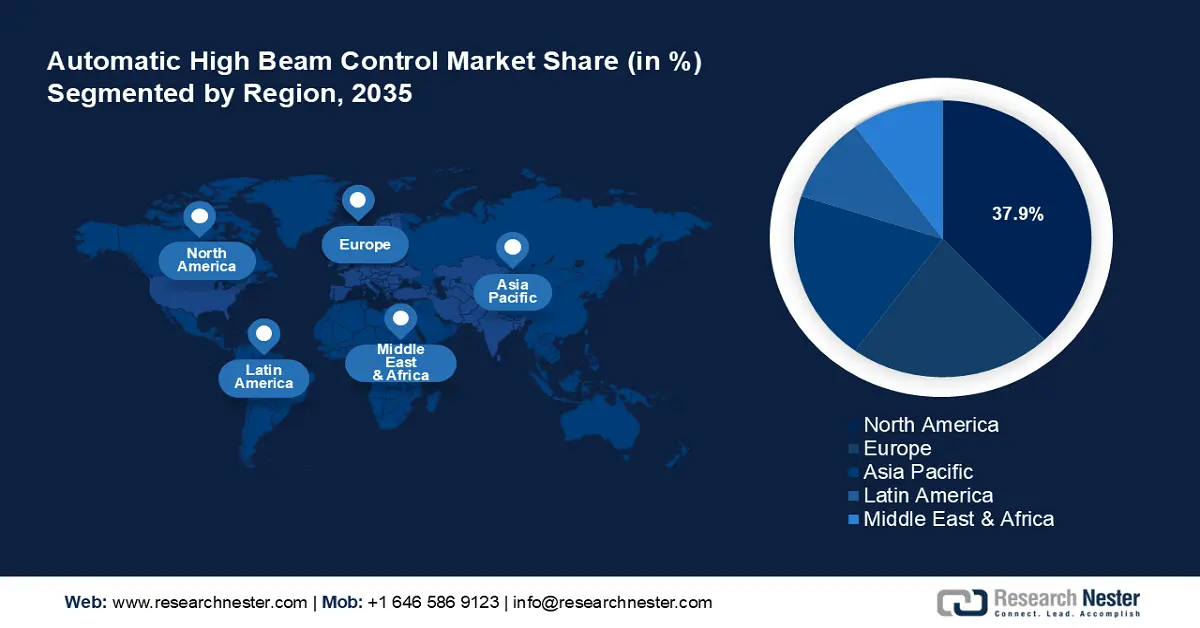

- La plus grande région : Amérique du Nord (part de 37,9 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Allemagne, Japon, États-Unis, Chine, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du contrôle automatique des feux de route :

Moteurs de croissance

- Demande croissante pour une conduite de nuit plus sûre : La sensibilisation des consommateurs à la sécurité de la conduite de nuit s'est accrue au fil des ans. Cette prise de conscience a stimulé la demande de technologies améliorant la visibilité et la sécurité. Par exemple, un rapport de la Consumer Federation of America souligne que les voitures plus sûres se vendent mieux que celles dont les certifications de sécurité sont douteuses. De plus, les accidents de nuit sont une cause majeure de blessures et de décès : la National Highway Traffic Safety Administration (NHTSA) rapporte que près de 50 % des accidents mortels de la route surviennent la nuit. Ces tendances mettent en évidence de solides opportunités pour l'intégration du contrôle automatique des feux de route dans les véhicules de nouvelle génération.

- Progrès technologiques en matière d'intégration des capteurs : Les récents développements en matière de capteurs, tels que les caméras et le LiDAR, ont amélioré la précision et la réactivité des systèmes de contrôle automatique des feux de route. Ces avancées permettent une détection plus précise des véhicules environnants et des conditions de luminosité ambiante, permettant ainsi un réglage optimal des phares. Le tableau ci-dessous met en évidence deux avancées récentes en matière de capteurs automobiles pour systèmes ADAS.

|

Date |

Détails |

|

Décembre 2024 |

Aeva a annoncé sa participation au CES 2025 pour présenter un nouveau capteur LiDAR 4D longue portée et haute résolution destiné aux applications automobiles. |

|

Novembre 2024 |

NOVOSENSE Microelectronics et Continental Automotive Technologies ont annoncé leur collaboration pour le développement de capteurs de qualité automobile afin de faire progresser les systèmes de sécurité embarqués. |

Ces avancées sont de bon augure pour l'intégration des systèmes de contrôle automatique des feux de route dans la prochaine génération de véhicules.

- Disponibilité accrue dans les véhicules de milieu de gamme : Le système automatique Les solutions de contrôle des feux de route étaient initialement intégrées aux véhicules de luxe, mais leur intégration croissante dans les voitures de milieu de gamme a rendu cette technologie accessible à un public plus large. Cette accessibilité accrue accroît la part de marché des constructeurs. Cette tendance élargit la portée du marché et contribue à l'adoption généralisée des systèmes de contrôle automatique des feux de route. Le tableau ci-dessous présente le taux de pénétration des ADAS de 2015 à 2023, indiquant une forte augmentation de l'adoption des technologies de sécurité automobile, ce qui est de bon augure pour le marché des systèmes de contrôle automatique des feux de route.

Taux de pénétration de 2015 à 2023

|

Détails |

Détails |

|

Taux de pénétration des feux de route automatiques en 2023 |

90 % |

|

Taux de pénétration des feux de route automatiques |

De 7,5 % pour l'année-modèle 2015 à 89,8 % pour l'année-modèle 2023 |

Source : Mitre Société

L'augmentation du taux de pénétration des feux de route automatiques dans les véhicules devrait assurer la croissance régulière du marché, la demande de contrôle automatique des feux de route s'intensifiant dans un contexte de prolifération des solutions automatisées pour les véhicules.

Défis

- Variations réglementaires selon les régions : Les différences entre les normes anti-éblouissement d'une région à l'autre peuvent représenter un défi pour les constructeurs. Bien que les feux de route adaptatifs soient utilisés en Asie et en Europe depuis plus de dix ans, leur adoption aux États-Unis a été retardée en raison des normes strictes de la NHTSA. De plus, la réglementation américaine exige un contrôle de l'éblouissement et des temps de réponse plus stricts, ce qui nécessite des modifications de conception de la part des constructeurs. La disparité des normes peut retarder l'introduction de nouvelles technologies sur le marché des feux de route automatiques.

- Fluctuations de la confiance des consommateurs : Malgré les avantages avérés des systèmes de feux de route automatiques en matière de sécurité, un certain pourcentage de conducteurs des économies émergentes hésitent à adopter cette technologie par manque de confiance. Une étude de l'Insurance Institute for Highway Safety (IIHS) souligne que plus de 40 % des conducteurs reconnaissent l'assistance automatique aux feux de route comme un dispositif de sécurité essentiel pour les voitures. Bien que ce pourcentage augmente au fil des ans, ce chiffre reste préoccupant sur les marchés émergents où les conducteurs se fient encore largement aux systèmes manuels. Ce scepticisme peut avoir un impact négatif sur la pénétration du marché.

Taille et prévisions du marché du contrôle automatique des feux de route :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,4% |

|

Taille du marché de l'année de base (2025) |

1,17 milliard de dollars |

|

Taille du marché prévue pour l'année (2035) |

2,39 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du contrôle automatique des feux de route :

Technologie (Systèmes à caméra, LiDAR, Radar)

Le segment des systèmes à caméra devrait dominer le marché des systèmes de contrôle automatique des feux de route avec plus de 48,6 % d'ici 2035. Leur rentabilité et leurs capacités avancées de détection du trafic en conditions de luminosité ambiante favorisent la croissance de ce segment. De plus, l'intégration de fonctions d'assistance aux feux de route par caméra dans les véhicules modernes, comme celles offertes par la technologie Co-Pilot360 de Ford, témoigne de l'engagement du secteur à améliorer les systèmes d'aide à la conduite. De plus, les efforts réglementaires visant à améliorer la sécurité des conducteurs, tels que la feuille de route 2025 de l'Euro NCAP, mettent l'accent sur l'utilisation de technologies de pointe pour améliorer la sécurité des voitures particulières.

Le segment des systèmes LiDAR est en passe de représenter la deuxième part de marché du contrôle automatique des feux de route. Les systèmes LiDAR offrent une précision supérieure pour la mesure de distance et la détection d'objets dans des conditions de faible visibilité. Contrairement aux systèmes à caméra, le LiDAR utilise des impulsions laser pour créer des cartes 3D détaillées de l'environnement, permettant un contrôle fiable des feux de route dans des scénarios difficiles. De plus, la prolifération des véhicules autonomes de niveau 3+ devrait jouer un rôle majeur dans l'adoption des systèmes LiDAR pour la détection des feux de route automatiques.

Canal de vente (OEM, Aftermarket)

Le segment OEM du marché des feux de route automatiques devrait connaître une croissance rapide au cours de la période prévue. L'intégration rapide des ADAS dès la production des véhicules est un moteur majeur de la rentabilité du segment. Cette intégration garantit une intégration transparente des systèmes de feux de route automatiques à la conception du véhicule, offrant aux consommateurs des fonctionnalités de sécurité améliorées et évitant les coûts supplémentaires sur le marché secondaire. La Mitre Corporation a annoncé un taux de pénétration des systèmes ADAS de plus de 90 % d'ici 2023 sur le marché américain, d'après les données des constructeurs concernant plus de 90 millions de véhicules et 169 modèles entre 2015 et 2023. Ces taux d'adoption croissants sont de bon augure pour que les constructeurs restent le principal canal de vente du contrôle automatique des feux de route, permettant aux constructeurs automobiles d'investir dans la commercialisation de nouveaux modèles en utilisant cette fonctionnalité comme avantage concurrentiel.

Notre analyse approfondie du marché mondial du contrôle automatique des feux de route couvre les segments suivants :

|

Technologie |

|

|

Canal de vente |

|

|

Véhicule Type |

|

|

Fonctionnalités |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du contrôle automatique des feux de route :

Prévisions du marché nord-américain

D'ici 2035, le marché nord-américain des systèmes de contrôle automatique des feux de route devrait représenter plus de 37,9 % du chiffre d'affaires. Cette domination du marché est due à l'adoption rapide des systèmes ADAS dans les véhicules et à la sensibilisation croissante des consommateurs à l'efficacité de ces solutions. De plus, l'Amérique du Nord dispose d'un vaste réseau autoroutier où la visibilité nocturne est difficile, et l'augmentation du nombre d'accidents de la route aux États-Unis et au Canada pendant la conduite de nuit a créé un problème que les systèmes de contrôle automatique des feux de route peuvent résoudre. En février 2022, une étude publiée dans MDPI a révélé que la moitié des accidents mortels aux États-Unis se produisaient la nuit, ce qui ouvre la voie à une adoption accrue des systèmes de contrôle automatique des feux de route dans les véhicules.

Le marché américain des systèmes de contrôle automatique des feux de route devrait connaître une croissance au cours de la période prévue. Le marché américain se caractérise par des réglementations de sécurité fédérales et étatiques, ainsi que par des innovations en matière d'automatisation automobile. La NHTSA a activement encouragé l'adoption des technologies ADAS pour prévenir les accidents de la route. De plus, en janvier 2021, l'Association pour l'avancement de la médecine automobile a signalé que la moitié des accidents mortels sur la route aux États-Unis se produisaient la nuit. Pour atténuer l'impact de la faible visibilité pendant la conduite de nuit, les véhicules équipés de systèmes de contrôle automatique des feux de route offrent aux États-Unis des opportunités lucratives pour stimuler les ventes. De plus, l'industrie automobile américaine s'est progressivement orientée vers les véhicules autonomes et électriques, créant ainsi de nombreuses opportunités sur le marché. Le marché canadien des systèmes de contrôle automatique des feux de route devrait connaître une forte croissance au cours de la période prévue. L'adoption rapide des technologies automobiles au pays est un moteur essentiel de cette croissance. L'engagement de Transports Canada à réduire les infrastructures routières, notamment dans les régions rurales et nordiques du pays où l'infrastructure d'éclairage est limitée, crée de belles opportunités pour le marché secondaire des systèmes de commande automatique des feux de route. De plus, la popularité croissante des VUS et des camionnettes au pays équipés de systèmes de commande automatique des feux de route, de série ou en option, témoigne de la rentabilité du marché intérieur.

Prévisions du marché européen

Le marché européen des systèmes de commande automatique des feux de route devrait connaître une croissance au cours de la période d'analyse prévue. La feuille de route Euro NCAP 2025 met l'accent sur l'utilisation de technologies de pointe pour améliorer la sécurité et fournir une évaluation automatisée de la conduite, créant ainsi de nombreuses opportunités pour les fabricants de solutions de commande automatique des feux de route. Un aspect clé du marché est la forte sensibilisation des consommateurs à la sécurité routière, ce qui incite les constructeurs automobiles à intégrer des systèmes de contrôle automatique des feux de route dans leurs modèles récents et à promouvoir cette fonctionnalité auprès d'une large clientèle favorable à une sécurité accrue des véhicules.

Le marché allemand des systèmes de contrôle automatique des feux de route devrait connaître une forte croissance tout au long de la période de prévision. Le leadership du pays dans la construction de véhicules haut de gamme et son engagement en faveur de la sécurité routière sont les piliers du marché intérieur. Des constructeurs automobiles allemands tels que BMW, Mercedes-Benz et Audi sont pionniers dans l'intégration de systèmes de contrôle automatique des feux de route dans leurs véhicules, les associant souvent à des fonctionnalités ADAS avancées telles que l'assistance au maintien dans la voie. De plus, les efforts du gouvernement pour réduire le nombre de décès sur autoroute ont créé des opportunités pour une intégration plus poussée des systèmes de contrôle automatique des feux de route. Le ministère fédéral allemand du Numérique et des Transports (BMDV) a publié une stratégie pour la conduite autonome dans le trafic routier afin de faire du pays un leader de la production de véhicules autonomes. Ces tendances reflètent un environnement réglementaire favorable, ce qui est de bon augure pour l'intégration des systèmes AHBC comme fonctionnalités ADAS supplémentaires dans les véhicules vendus et fabriqués en Allemagne. Le marché français des systèmes de contrôle automatique des feux de route devrait connaître une croissance au cours de la période prévue. Ce marché est soutenu par l'accent mis par le pays sur la sécurité routière, caractérisé par l'adoption croissante des fonctionnalités ADAS. L'initiative Vision Zéro visant à éliminer les accidents mortels sur la route est favorable à l'intégration des systèmes AHBC dans la nouvelle génération de véhicules. De plus, la pénétration des véhicules électriques en France offre aux fabricants de systèmes ABHC des opportunités d'accroître leurs parts de marché.

Principaux acteurs du marché du contrôle automatique des feux de route :

-

Le marché du contrôle automatique des feux de route devrait connaître une expansion au cours de la période de prévision. Les principaux acteurs du secteur investissent en R&D pour améliorer les performances du système AHBC par faible visibilité. L'intégration de l'intelligence artificielle (IA) et des algorithmes d'apprentissage automatique dans les systèmes basés sur des caméras et des LiDAR devrait élargir la portée des solutions. De plus, l'optimisation des coûts rendra les systèmes AHBC plus accessibles aux véhicules de milieu de gamme et économiques. Voici quelques acteurs clés du marché du contrôle automatique des feux de route :

- Robert Bosch GmbH

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Continental AG

- Denso Corporation

- Valeo SA

- ZF Friedrichshafen AG

- Magna International Inc.

- HELLA GmbH & Co. KgaA

- Automate Aptiv

- Hyundai Mobis

- Stanley Électrique

- Gentex

- Fabrication Koito

- Texas Instruments Incorporated

Développements récents

- En avril 2024, Luminar a démarré la production mondiale pour Volvo Cars et a commencé à livrer des capteurs LiDAR de série pour le Volvo EX90. Cette annonce marque le début de la conversion d'un carnet de commandes de près de 4 milliards de dollars en chiffre d'affaires.

- En mars 2024, Stellantis Ventures a annoncé un investissement dans SteerLight, le développeur d'une technologie LiDAR économique pour les systèmes avancés d'aide à la conduite. Le LiDAR SteerLight détecte l'environnement en trois dimensions avec une résolution et une précision supérieures, et à un coût de production en volume inférieur.

- Report ID: 7215

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Contrôle automatique des feux de route Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.