Perspectives du marché de la reconstruction du LCA :

Le marché de la reconstruction du LCA représentait 8,3 milliards de dollars en 2025 et devrait atteindre 15,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8,8 milliards de dollars.

Le marché international est stimulé par l'augmentation des cas de lésions professionnelles et de traumatismes sportifs. Selon un article publié par la NLM en novembre 2023, on estime qu'aux États-Unis, une personne sur 3 500 est touchée chaque année par une rupture du ligament croisé antérieur (LCA), et environ 400 000 reconstructions du LCA sont pratiquées annuellement. Chez les athlètes, le ratio femmes/hommes est de 4,5:1, les femmes étant plus susceptibles d'être touchées dès leur plus jeune âge, notamment au niveau des jambes d'appui, contrairement aux hommes qui sont plus souvent touchés au niveau des jambes propulsives. Pour évaluer cette pathologie, le test de Lachman est le plus approprié, avec une spécificité de 94 % et une sensibilité de 95 %, ce qui le rend particulièrement adapté au développement du marché.

De plus, selon un article paru dans le Journal of Trauma and Injury en juillet 2022, une étude de cas portant sur les traumatismes majeurs liés au sport survenus au cours des cinq dernières années a révélé que 76 % des patients avaient récupéré de façon satisfaisante au moment de leur sortie de l'hôpital. Par ailleurs, 19 % présentaient un handicap modéré et les 5 % restants un handicap sévère. La durée moyenne d'hospitalisation variait de 1 à 121 jours, et les lésions les plus graves concernaient les membres (29,1 %) et la colonne vertébrale (33 %). Enfin, le système de santé national a enregistré 367 093 passages aux urgences pour des blessures sportives, contribuant ainsi à l'essor du secteur.

Marché de la reconstruction du LCA - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des dépenses de santé et des dépenses publiques : La part des dépenses de Medicare consacrées aux interventions musculo-squelettiques a été délibérément augmentée, ce qui représente une formidable opportunité de croissance pour le marché mondial. Selon un article publié par la NLM en janvier 2023, le nombre de cas de maladies musculo-squelettiques dans le monde a atteint 1,3 milliard, entraînant 121 300 décès et 138,7 millions d’années de vie corrigées de l’incapacité. Par ailleurs, les dépenses de santé liées à ces maladies aux États-Unis ont atteint 380,9 milliards de dollars et 240 milliards d’euros dans les pays européens.

- Amélioration de la santé et de la qualité des soins : La prise en charge précoce de la reconstruction du ligament croisé antérieur (LCA), notamment par des méthodes mini-invasives, a permis de réduire significativement les dépenses d’hospitalisation, ce qui a un impact positif sur le marché international. Selon un article publié par Health System Tracker en décembre 2024, les dépenses de santé aux États-Unis ont triplé pour atteindre 4 900 milliards de dollars en 2023, soit une augmentation de 7,5 % entre 2022 et 2023, contre 4,6 % en 2022. Par ailleurs, la croissance des dépenses de santé globales est également supérieure au taux annuel de 4,1 %, ce qui renforce la dynamique du marché.

- Croissance démographique et accès aux soins : D’après un article de l’Organisation mondiale de la Santé publié en octobre 2024, 80 % des personnes âgées vivront dans des pays à revenu faible ou intermédiaire d’ici fin 2050. Par ailleurs, la part de la population mondiale âgée de plus de 60 ans doublera, passant de 12 % à 22 % d’ici 2050. De plus, selon un article de la NLM de mars 2024, la télémédecine représente environ 10 % des consultations externes dans le monde, ce qui constitue une augmentation significative des services cliniques. Ainsi, tous ces facteurs offrent un potentiel de croissance considérable pour le marché dans différents pays.

Augmentation des dépenses de santé et impact sur le marché (2022)

Pays | Dépenses par habitant | Augmenter % |

NOUS | +4 200 USD | 50% |

Allemagne | +3 300 USD | 69% |

Nouvelle-Zélande | +2 800 USD | 87% |

Corée | +3,7 % du PIB | 61% |

Lettonie | +3,4 % du PIB | 63% |

Chili | +2,0 % du PIB | 28% |

Source : OCDE

Nombre total d'équipements sportifs et récréatifs entraînant des blessures sportives (2024)

Produits | Nombre total |

Équipement d'exercice | 564 845 |

Vélos et accessoires | 454 008 |

Basket-ball | 385 777 |

Football | 318 243 |

Planches à roulettes, trottinettes, hoverboards | 295 067 |

Football | 265 761 |

Équipements de terrain de jeux | 231 245 |

Équipement de piscine | 182 344 |

Source : Organisation du Conseil de sécurité nationale

Défis

- L'augmentation des coûts de traitement limite la couverture publique : le marché est axé sur la chirurgie, ce qui la rend extrêmement coûteuse et difficilement accessible à la majorité des patients dans les pays à faible revenu. De plus, un nombre considérable de personnes sont éligibles à une couverture complète par l'assurance maladie, en raison des plafonds de remboursement et des critères d'éligibilité stricts. Par conséquent, ces exigences d'accès rigoureuses contraignent les établissements de santé à réduire le volume d'interventions pour les prestataires dépendant des systèmes de paiement publics. Parallèlement, l'écart entre le coût et l'accès aux soins demeure important, notamment pour les fabricants de dispositifs de fixation haut de gamme et de greffes biologiques.

- Obstacles à l'adoption et à la formation chirurgicale : L'utilisation de dispositifs de pointe exige souvent des techniques chirurgicales spécifiques, ce qui a nécessité des programmes de formation approfondis pour les chirurgiens. Les hôpitaux hésitent généralement à prendre en charge les coûts de cette formation, craignant une baisse de la productivité au bloc opératoire, notamment pendant la phase d'apprentissage des chirurgiens. Il en résulte un frein important à l'adoption, car même un produit remboursé ne sera pas utilisé si les chirurgiens ne le maîtrisent pas suffisamment, ce qui peut constituer un obstacle au marché. Par ailleurs, les fabricants doivent investir massivement dans des laboratoires d'anatomie, des services de tutorat et des centres de formation, ce qui représente une dépense considérable et non amortie.

Taille et prévisions du marché de la reconstruction du LCA :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

8,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la reconstruction du LCA :

Analyse de segment de type de procédure

Le segment de la reconstruction anatomique devrait représenter la plus grande part de marché, soit 68,7 %, d'ici fin 2035. Cette croissance est principalement due à son importance pour la restauration de l'anatomie articulaire individuelle des patients, permettant ainsi d'améliorer durablement la stabilité et la fonction articulaire après une blessure. Selon un article publié par MDPI en novembre 2022, une évaluation des régions anatomiques a montré que 95,5 % concernent le maxillaire antérieur, 97,5 % le maxillaire postérieur, 97,1 % la mandibule antérieure et 98,9 % la mandibule postérieure, ce qui rend ces segments particulièrement adaptés à la reconstruction.

Analyse du segment des utilisateurs finaux

Le segment hospitalier devrait représenter la deuxième part de marché la plus importante au cours de la période prévue. Son essor est fortement alimenté par sa capacité à gérer efficacement les interventions complexes, les comorbidités et à offrir une prise en charge périopératoire complète. De plus, l'augmentation des cas de traumatismes admis aux urgences, ainsi que les infrastructures d'hospitalisation, contribuent également à la croissance de ce segment. Toutefois, la tendance majeure qui le propulsera est le transfert des interventions chirurgicales du ligament croisé antérieur (LCA) vers les centres de chirurgie ambulatoire, pour des raisons de rentabilité, ce qui renforcera son importance sur le marché global.

Analyse segmentaire du type de greffe

Le segment des autogreffes devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Son développement est fortement motivé par l'utilisation des tissus du patient, ce qui réduit les risques de transmission de maladies et de rejet immunitaire, et favorise une cicatrisation rapide. Selon un article de 2025 paru dans la revue Biomedical Informatics, une étude clinique menée auprès de 85 patients, avec 25 % d'autogreffes, a démontré des taux de réussite exceptionnels, notamment un taux de survie des implants de 96,4 %, contribuant ainsi à l'essor de ce segment à l'échelle mondiale.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de procédure |

|

Utilisateur final |

|

Type de greffe |

|

Type de produit |

|

Type de fixation |

|

Source de paiement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

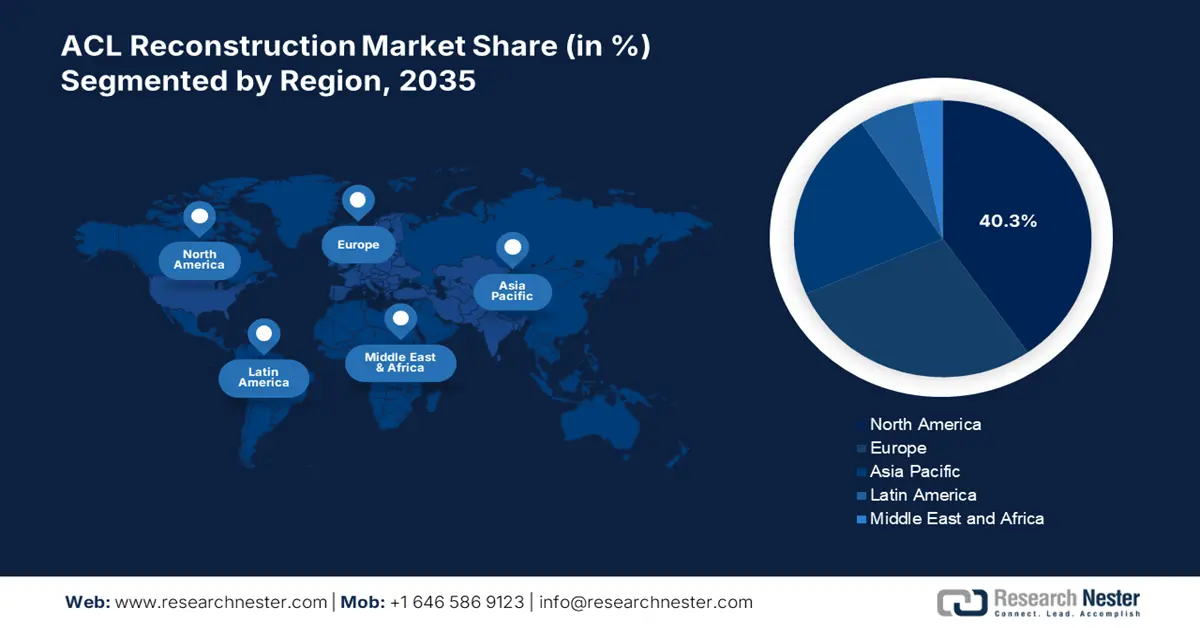

Marché de la reconstruction du LCA - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter la part la plus importante, soit 40,3 %, d'ici fin 2035. Cette croissance est principalement due à la présence d'infrastructures chirurgicales innovantes, à l'augmentation de la fréquence des blessures sportives et à un financement public des soins de santé conséquent. Selon un article publié par le CMS en juin 2025, les dépenses de Medicare ont progressé de 8,1 %, atteignant 1 029,8 milliards de dollars en 2023, tandis que celles de Medicaid ont augmenté de 7,9 % pour s'établir à 871,7 milliards de dollars la même année, contribuant ainsi à la croissance du marché.

Le marché de la reconstruction du ligament croisé antérieur (LCA) aux États-Unis est en forte croissance, en raison de l'augmentation constante des blessures sportives, du vieillissement de la population et de l'amélioration de l'accès aux services de remboursement. Selon un article publié par la NLM en juin 2022, une étude clinique a porté sur 4 263 reconstructions du LCA, dont 2,2 % (92 patients) étaient couverts par Medicaid. De plus, parmi ces 26 patients, le taux d'observance du traitement était de 28,3 %, ce qui souligne l'importance de l'assurance et des services de remboursement dans le pays et leur impact positif sur le marché.

Le marché de la reconstruction du ligament croisé antérieur (LCA) au Canada est en pleine croissance grâce à un système de santé à payeur unique, à l'augmentation des dépenses provinciales visant à réduire les listes d'attente, à la standardisation des procédures et à l'adoption de technologies abordables. De plus, en juin 2025, le gouvernement de l'Ontario a investi 155 millions de dollars américains sur deux ans afin d'ajouter 57 nouveaux centres de diagnostic et cliniques chirurgicales communautaires équipés de tomodensitomètres et d'IRM. Cet investissement permettra à 1,2 million de Canadiens d'accéder rapidement à des services financés par l'État. Par ailleurs, 35 centres recevront des permis d'exploitation et desserviront près de 828 000 personnes d'ici deux ans, contribuant ainsi à la croissance du marché.

Les blessures sportives et les blessures mortelles en Amérique du Nord ont un impact sur le marché.

États-Unis (2024) | Canada (2022) | |||

Blessures et maladies | Femelle | Mâle | Blessures mortelles | Incidences totales |

Blessures générales | 17 | 16 | Route | 44 |

Athlètes blessés | 9 (21,9%) | 10 (16,7%) | Navette | 4 |

Maladies générales | 6 | 7 | Eau | 3 |

Athlètes malades | 5 (12,2%) | 5 (8,3%) | Rail | 2 |

Incidence des blessures pour 1 000 | 48.2 | 31 | Broadway | 1 |

Sources : NLM; Gouvernement du Canada

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la reconstruction du ligament croisé antérieur (LCA) au cours de la période prévue. Le développement de ce marché dans la région est fortement stimulé par un meilleur accès à la chirurgie orthopédique, une augmentation des blessures sportives et des investissements stratégiques dans le secteur médical. Par ailleurs, comme indiqué dans l'article de la NLM de juillet 2022, le ministère de la Santé indonésien a mis en place un barème de remboursement adapté aux interventions de reconstruction du LCA, compris entre 9 586 400 et 31 379 800 IDR (soit entre 677 et 2 215 USD), ce qui a un impact positif sur le marché dans l'ensemble de la région.

Le marché de la reconstruction du ligament croisé antérieur (LCA) en Chine connaît une croissance soutenue, notamment grâce à la présence de l'Administration nationale des produits médicaux, à l'augmentation des dépenses publiques, à l'accent mis sur la modernisation des hôpitaux orthopédiques publics et à la production locale de dispositifs médicaux. Selon un article publié par Frontiers Organization en août 2023, une étude clinique a été menée auprès de 73 patients chinois ayant bénéficié d'une reconstruction du LCA réussie. Cette étude a révélé que les lésions sans contact représentaient la majorité des blessures du LCA, soit 84,9 % des cas. Par ailleurs, 75,35 % des blessures surviennent lors d'activités sportives et 24,7 % lors d'entraînements militaires, ce qui souligne l'importance de ce marché dans le pays.

Le marché de la reconstruction du ligament croisé antérieur (LCA) en Inde est en pleine croissance grâce au programme gouvernemental Ayushman Bharat, qui garantit une couverture médicale et sanitaire standard, et à l'augmentation du nombre de patients. Selon un article du PIB paru en avril 2025, le Fonds national de protection sociale Pandit Deendayal Upadhyay pour les sportifs a octroyé une aide unique de 500 000 roupies et une pension mensuelle de 5 000 roupies, ainsi qu'une enveloppe de 1 000 000 de roupies pour les frais médicaux et les blessures liées aux compétitions et à l'entraînement, contribuant ainsi à l'essor de ce marché.

Aperçu du marché européen

Le marché européen de la reconstruction du ligament croisé antérieur (LCA) devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Cette croissance est fortement alimentée par le vieillissement de la population, l'augmentation des taux de blessures, les investissements et les financements publics en faveur des chirurgies mini-invasives, ainsi que par l'accroissement de l'offre d'appareils d'IRM. Par ailleurs, des pays comme l'Allemagne, la France, l'Italie, le Royaume-Uni et l'Espagne contribuent de manière significative à ce marché. Enfin, les vastes programmes de remboursement mis en place dans le cadre des systèmes de santé nationaux ont facilité l'adoption rapide des équipements chirurgicaux arthroscopiques et des dispositifs de fixation de greffe.

Le marché de la reconstruction du ligament croisé antérieur (LCA) en Allemagne connaît une forte croissance, grâce à une augmentation des financements alloués à ces traitements, à l'intégration de la médecine du sport dans les recommandations nationales par le ministère fédéral de la Santé et à la multiplication des interventions chirurgicales ambulatoires prises en charge par le système de santé public. Selon un article publié par Germany Health en 2025, le coût d'une reconstruction du LCA en Allemagne débute à 10,5 euros, contre 15 euros en Suisse, 11,8 euros en Autriche et 8,5 euros en République tchèque, ce qui laisse entrevoir un potentiel de croissance considérable pour ce marché.

Le marché de la reconstruction du ligament croisé antérieur (LCA) en France est en pleine croissance, notamment grâce à l'intérêt croissant porté à la chirurgie ambulatoire, au rôle de la Haute Autorité de Santé (HAS) dans l'évaluation de la valeur économique et clinique de ces interventions, et aux importants investissements publics dans les services de santé. Selon le rapport 2025 de la Banque mondiale, les dépenses de santé représentent actuellement 11,8 % du PIB, contribuant ainsi à la croissance du marché. Par ailleurs, le rapport 2023 de l'OCDE indique que les dépenses de santé en France ont atteint 4 200 milliards d'euros, soit 12,3 % du PIB, ce qui dynamise également le marché.

Machines d'IRM : exportations et importations en Europe en 2023

Pays | Exporter | Importer |

Allemagne | 1,7 milliard de dollars américains | 762 millions de dollars américains |

Pays-Bas | 779 millions de dollars américains | 597 millions de dollars américains |

ROYAUME-UNI | 604 millions de dollars américains | 192 millions de dollars américains |

France | 143 millions de dollars américains | 332 millions de dollars américains |

Pologne | 63 millions de dollars américains | 135 millions de dollars américains |

Italie | 37,4 millions de dollars américains | 158 millions de dollars américains |

Hongrie | 34,5 millions de dollars américains | 32,1 millions de dollars américains |

Suisse | 22,5 millions de dollars américains | 77 millions de dollars américains |

Source : OEC

Principaux acteurs du marché de la reconstruction du LCA :

- Arthrex, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Stryker

- Smith+Nephew plc

- Johnson & Johnson (DePuy Synthes)

- Zimmer Biomet Holdings, Inc.

- Société CONMED

- B. Braun Melsungen AG

- Société Olympus

- DJO Global (Enovis)

- Karl Storz SE & Co. KG

- Medtronic plc

- MediCad Hectec GmbH

- United Orthopedic Corporation

- Systèmes d'implants Aesculap

- Parcus Medical LLC

- Meril Life Sciences Pvt. Ltd.

- Osstem Implant Co., Ltd.

- Narang Medical Ltd.

- Austofix

- Ideal Healthcare Sdn Bhd

Le marché international de la reconstruction du ligament croisé antérieur (LCA) est extrêmement concurrentiel, avec la présence d'acteurs majeurs. Des entreprises telles que Stryker, Arthrex et Smith+Nephew représentent à elles seules une part considérable du marché. De plus, ces sociétés misent sur des fusions-acquisitions stratégiques, l'innovation et l'expansion internationale. Par exemple, Smith+Nephew s'est concentrée sur les implants bio-intégratifs, tandis qu'Arthrex a augmenté sa production mondiale pour répondre à la demande croissante en Asie et en Europe. Parallèlement, des entreprises asiatiques, comme Meril Life Sciences et Olympus, suscitent l'intérêt en proposant des solutions compétitives en termes de prix. Le marché est également stimulé par les progrès technologiques, notamment l'intégration de la robotique, la précision chirurgicale assistée par l'IA et les logiciels de planification numérique.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En novembre 2024, Johnson & Johnson MedTech a annoncé un important accord de distribution commerciale aux États-Unis avec Responsive Arthroscopy Inc., dans le but de renforcer sa plateforme sportive en améliorant son portefeuille de produits pour les tissus mous.

- En avril 2024, Miach Orthopaedics, Inc. a annoncé la levée de 20 millions de dollars américains dans le cadre de son extension de série B, ce qui permettra de soutenir les activités cliniques ainsi que l'expansion commerciale de l'implant BEAR afin d'aider près de 3 000 patients souffrant de ruptures du LCA.

- Report ID: 4021

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.