Perspectives du marché du traitement de l'amblyopie :

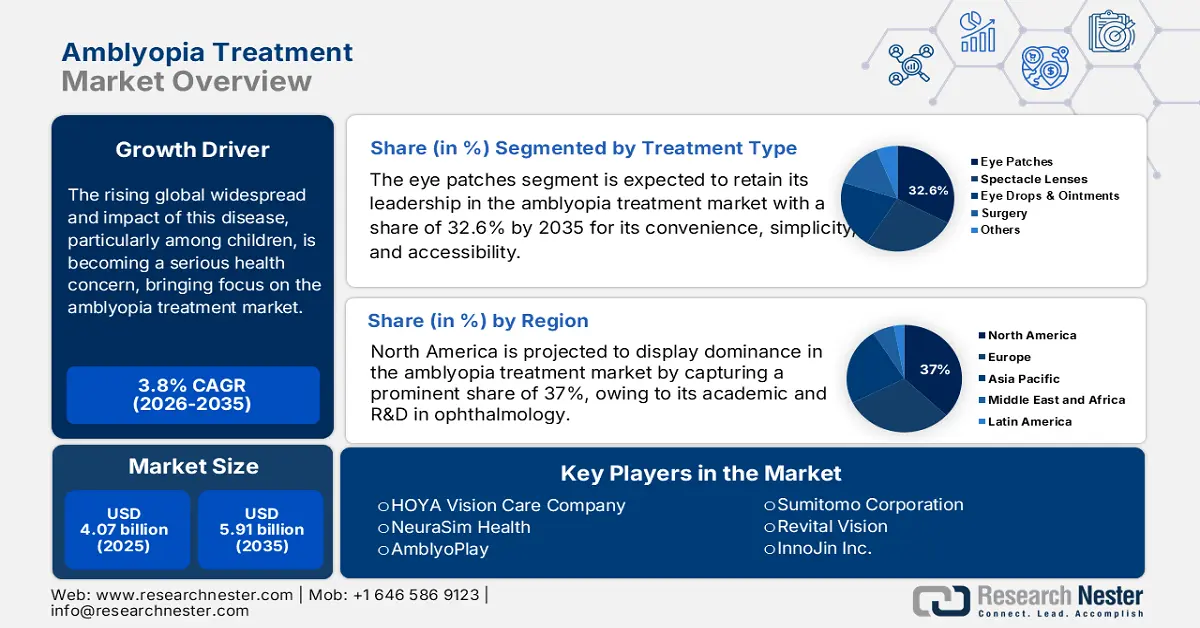

Le marché du traitement de l'amblyopie était estimé à 4,07 milliards USD en 2025 et devrait dépasser 5,91 milliards USD d'ici 2035, avec un TCAC de plus de 3,8 % sur la période de prévision (2026-2035). En 2026, le marché du traitement de l'amblyopie est estimé à 4,21 milliards USD.

L'ampleur et l'impact croissants de cette maladie à l'échelle mondiale, en particulier chez les enfants, constituent un grave problème de santé publique, ce qui met en lumière le marché du traitement de l'amblyopie. Selon une étude de la NLM publiée en mai 2022, la prévalence de l'amblyopie chez les patients atteints d'amblyopie est de 1,3 %. Les résultats ont également révélé une variabilité selon les régions. Par conséquent, la nécessité d'un diagnostic et d'une intervention précoces est devenue une motivation majeure pour plusieurs organisations internationales d'ophtalmologie. Leurs efforts pour améliorer les résultats et la longévité des traitements grâce à une R&D rigoureuse visant à identifier la cause profonde et la technique la plus efficace renforcent encore la visibilité de ce secteur.

Prévalence de l'amblyopie par région (2022)

|

Continent |

Prévalence (%) |

|

Europe |

2,6 |

|

Amérique du Nord |

1,9 |

|

Océanie |

1,8 |

|

Asie |

1,1 |

|

Amérique du Sud |

0,4 |

|

Afrique |

0,3 |

|

Pays mixtes |

0,7 |

Source : Étude NLM

Le marché du traitement de l'amblyopie est en pleine expansion grâce à l'essor des découvertes dans le domaine des technologies médicales et aux initiatives promotionnelles des gouvernements. L'accent est également mis sur l'atténuation des obstacles économiques en uniformisant les tarifs des organismes payeurs pour le diagnostic. À ce propos, une analyse de sensibilité probabiliste des Preventive Medicine Reports a été publiée en mars 2024, évaluant l'efficience budgétaire et les bénéfices pour la santé du dépistage. L'étude a conclu que la probabilité de rentabilité du dépistage dans le traitement de l'amblyopie pédiatrique était de 92,5 % par rapport à l'absence de dépistage, avec un rapport coût-efficacité différentiel comparatif (ICER) de 17 466 USD/année de vie ajustée en fonction de la qualité (QALY). De telles études ont montré des résultats prometteurs en intégrant la détection précoce à la méthode conventionnelle.

Présentation comparative du coût des traitements disponibles (2025)

|

Traitement |

Durée (Semaines) |

Coût total (USD) |

Coût par QALY (USD) |

|

Lunettes |

12 |

514,0 |

427,0 |

|

Correctifs |

12 |

540,0 |

101,0 |

|

Atropine |

16 |

652,0 |

151,0 |

|

Luminopia |

12 |

1951,0 |

618,0 |

|

CureSight |

12 |

1564,0-1814,0 |

368,0-427,0 |

Source : Journal de l’Académie américaine d’ophtalmologie (AAO)

Clé Traitement de l'amblyopie Résumé des informations sur le marché:

Points forts régionaux :

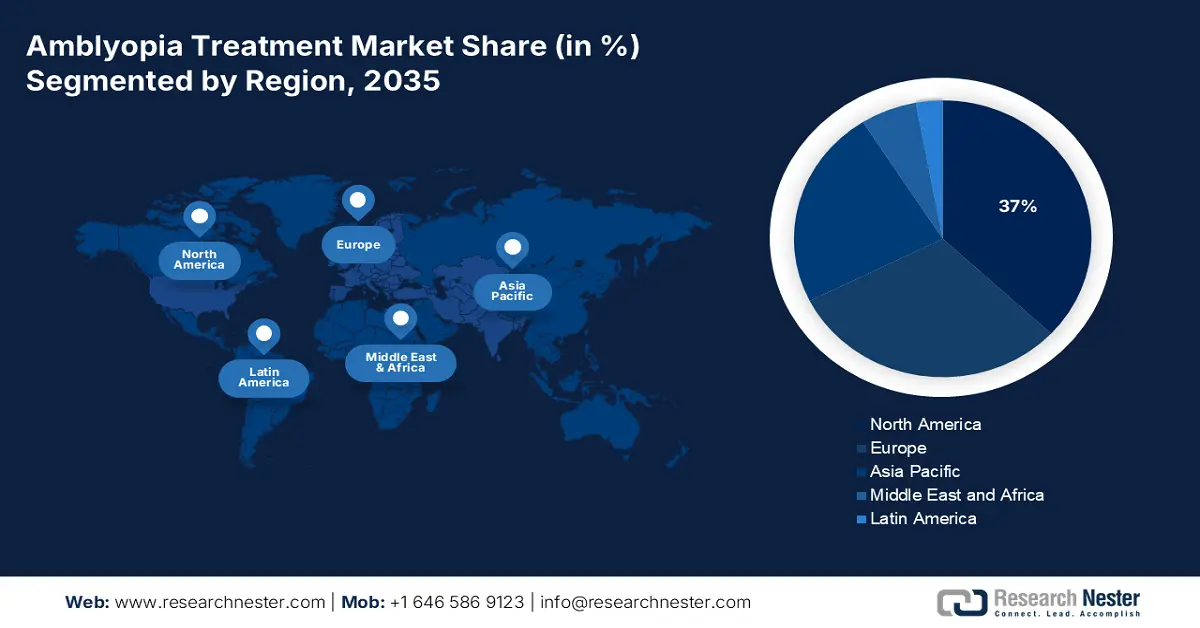

- L'Amérique du Nord domine le marché du traitement de l'amblyopie avec une part de marché de 37 %, portée par l'excellence académique et de la R&D en ophtalmologie, ainsi que par les découvertes cliniques, ce qui favorise une forte croissance sur la période 2026-2035.

- Le marché du traitement de l'amblyopie en Asie-Pacifique connaît une croissance notable sur la période 2026-2035, alimentée par un taux d'incidence élevé de la myopie, ce qui accroît la clientèle des traitements de l'amblyopie.

Analyses sectorielles :

- Le segment des pharmacies devrait détenir une part de marché significative entre 2026 et 2035, grâce à l'essor du secteur pharmaceutique mondial et à la prise en charge des traitements sur ordonnance.

- Le segment des patchs oculaires devrait détenir une part de marché de 32,6 % d'ici 2035, grâce à la simplicité, à l'accessibilité et à l'efficacité prouvée des patchs oculaires dans le traitement précoce de l'amblyopie.

Principales tendances de croissance :

- Intérêt croissant pour les innovations ophtalmiques

- Amélioration continue des résultats thérapeutiques

Principaux défis :

- Manque de sensibilisation à la maladie et aux traitements

- Obstacles financiers et remboursements limités

- Acteurs clés :Revital Vision, NovaSight, HOYA Vision Care Company, NeuraSim Health, AmblyoPlay.

Mondial Traitement de l'amblyopie Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 4,07 milliards USD

- Taille du marché 2026 : 4,21 milliards USD

- Taille du marché projetée : 5,91 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 3,8 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 37 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du traitement de l'amblyopie :

Moteurs de croissance

- Intérêt croissant pour les innovations ophtalmiques : Les avancées technologiques diversifient considérablement le marché du traitement de l'amblyopie. Grâce à l'investissement croissant d'entreprises et d'institutions dans une R&D rigoureuse, l'éventail des solutions thérapeutiques efficaces et abordables s'élargit. Par exemple, en mai 2023, un consortium de spécialistes de la vue, de mathématiciens et de concepteurs de jeux de l'Université de Southampton a été formé pour développer une nouvelle application mobile. Cette application a été spécialement conçue pour améliorer la vision des enfants atteints d'amblyopie. Ces innovations, combinées à d'autres solutions numériques existantes, telles que les objets connectés et les protocoles d'entraînement cérébral, favorisent l'émergence d'une large clientèle dans ce domaine.

- Amélioration continue des résultats thérapeutiques : Face à l'augmentation du nombre et de la variabilité des patients, les acteurs mondiaux du marché du traitement de l'amblyopie continuent de faire évoluer leur gamme de produits. Par exemple, en septembre 2024, NovaSight a présenté une amélioration de l'acuité visuelle grâce à son produit récemment développé, CureSight, lors d'une évaluation de 16 semaines. La conclusion per protocole a montré une augmentation moyenne supérieure de 0,05 logMAR par rapport à la valeur initiale et une adhésion des patients de 10,1 % avec CureSight par rapport au patch. Cela témoigne d'une amélioration continue de l'efficacité et de l'observance. Ainsi, le secteur élargit ses frontières avec de nouvelles possibilités d'augmentation des marges bénéficiaires et d'engagement des patients.

Défis

- Manque de sensibilisation à la maladie et aux traitements : Bien que l'amblyopie soit fréquente chez les enfants, les connaissances sur les offres du marché du traitement de l'amblyopie restent limitées. Malgré des investissements croissants dans les régions à revenu élevé comme l'Europe et l'Amérique du Nord, les pays à revenu faible et intermédiaire (PRFI) accusent un retard en raison de l'absence d'un système médical adéquat. De plus, la rareté de cette affection dans ces régions entraîne souvent un bassin de patients non informés et des disparités en termes d'accessibilité et de disponibilité sur le marché.

- Obstacles financiers et remboursements limités : L'intégration des technologies de nouvelle génération sur le marché du traitement de l'amblyopie entraîne des prix plus élevés, ce qui complique l'achat pour les patients. Le lourd fardeau des frais de santé à la charge des personnes issues de milieux défavorisés constitue un obstacle majeur à une adoption généralisée. Ainsi, des chiffres de vente plus faibles dans les régions à budget limité peuvent décourager les entreprises de s'internationaliser, réduisant ainsi la visibilité et la portée de ce secteur. De plus, cet écart neutralise les avantages des solutions innovantes, limitant ainsi les progrès futurs.

Taille et prévisions du marché du traitement de l'amblyopie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

3,8% |

|

Taille du marché de l'année de base (2025) |

4,07 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

5,91 milliards USD |

|

Portée régionale |

|

Segmentation du marché du traitement de l'amblyopie :

Type de traitement (pansements oculaires, verres de lunettes, gouttes et pommades ophtalmiques, chirurgie, autres)

Selon le type de traitement, le segment des patchs oculaires devrait dominer le marché du traitement de l'amblyopie avec une part d'environ 32,6 % d'ici fin 2035. Malgré les progrès récents dans ce domaine, cette option reste privilégiée pour sa commodité, sa simplicité et son accessibilité. L'efficacité de cette méthode a été démontrée par diverses études cliniques, notamment chez les enfants en développement cérébral (moins de 7 ans). Elle est donc largement utilisée dans le monde entier. Par exemple, un essai contrôlé randomisé sur les patchs a été publié par la NLM en mai 2024, portant sur 334 résidents européens. Cette étude a observé un taux de réussite plus élevé (67,0 %) dans le groupe de traitement précoce, contre 54,0 % dans le groupe de traitement optique prolongé (TEP). Ce segment est principalement présent dans les interventions de phase initiale.

Canal de distribution (Pharmacies, drugstores, hypermarchés et supermarchés, e-commerce)

En termes de canal de distribution, le segment des pharmacies devrait détenir une part importante du chiffre d'affaires du marché du traitement de l'amblyopie tout au long de la période évaluée. La fiabilité et la notoriété de ces distributeurs sont les principaux facteurs de croissance de ce segment. L'expansion territoriale de ce secteur confirme également ses perspectives. Selon les statistiques d'IQVIA, le nombre d'ordonnances délivrées aux États-Unis s'élevait à 6,7 milliards en 2022, avec une augmentation annuelle de 2,5 % du volume des ordonnances. Cela implique une progression constante dans ce segment.

Notre analyse approfondie du marché mondial du traitement de l'amblyopie comprend les segments suivants :

|

Type de traitement |

|

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du traitement de l'amblyopie :

Analyse du marché nord-américain

Le marché nord-américain du traitement de l'amblyopie devrait représenter environ 37 % du chiffre d'affaires d'ici fin 2035. L'excellence académique et de la R&D de cette région en ophtalmologie stimule une croissance significative dans ce domaine. Les découvertes cliniques en cours et les efforts méticuleux pour maintenir le plus haut niveau de soins médicaux contribuent à la progression de ce marché. Par exemple, en février 2025, une équipe de chercheurs de l'Université du Dakota du Nord a lancé un essai clinique national, prouvant l'efficacité des casques de réalité virtuelle dans le traitement de l'amblyopie chez les résidents en pédiatrie. L'étude a été menée auprès de 250 enfants dans 400 centres ophtalmologiques en Amérique du Nord, promouvant l'utilisation de solutions technologiques telles que Luminopia et Vivid Vision. Le marché américain du traitement de l'amblyopie bénéficie d'un cadre réglementaire favorable et de pionniers mondiaux. Une sensibilisation croissante et un vaste réseau d'établissements médicaux spécialisés dans les soins oculaires incitent les leaders du domaine à participer à cette cohorte évolutive. Par exemple, en décembre 2022, NovaSight a annoncé le lancement commercial de son traitement pédiatrique contre l'amblyopie, CureSight, aux États-Unis, après avoir obtenu les autorisations 510(K) de la FDA pour la commercialisation et la fabrication. Auparavant, en octobre 2021, la FDA avait également approuvé la demande d'autorisation de mise sur le marché de Lumiopia pour le même objectif. Ce record d'allocations continu renforce encore la position du pays.

Le Canada dispose d'un vaste bassin de consommateurs et de stratégies gouvernementales favorables à la réduction de la déficience visuelle, ce qui stimule la croissance du marché du traitement de l'amblyopie. Selon une enquête de la NLM, en juillet 2020, le taux de disponibilité globale d'optométristes au Canada était de 1,7 pour 10 000 habitants, et 32 régions sanitaires affichaient une forte utilisation de ces services. Par conséquent, le pays investit et s'efforce activement d'accroître la disponibilité des services d'optométrie, ce qui accroît le taux de détection et d'intervention précoces. De plus, le Canada subit le fardeau économique de la perte de vision, ce qui le pousse à se doter d'établissements haut de gamme à travers le pays, stimulant ainsi la demande dans ce domaine.

Statistiques du marché Asie-Pacifique

L'Asie-Pacifique devrait connaître une progression notable du marché du traitement de l'amblyopie au cours de la période prévue. Le taux élevé d'incidence de la myopie, qui peut se manifester dès le plus jeune âge en l'absence de traitement, dans cette région constitue un moteur important dans ce domaine. Selon un rapport de l'AAO Journal, publié en juin 2021, la probabilité d'apparition de la myopie chez les enfants d'âge scolaire en Asie de l'Est s'élevait à 90 %, soit une augmentation de 10 % par rapport à la dernière décennie. Le rapport souligne également la prévalence de ce trouble oculaire en Corée du Sud, où 96,5 % et 83,3 % des conscrits de sexe masculin de 19 ans étaient touchés à Séoul et dans d'autres zones rurales du pays, respectivement. Ces chiffres laissent présager une clientèle potentiellement plus large pour ce secteur, ce qui en fait un marché attractif. L'Inde adopte et exploite les avancées technologiques du marché du traitement de l'amblyopie afin de doter le secteur ophtalmologique national de solutions adaptées. Le pays se concentre désormais sur le développement d'outils de nouvelle génération pour révolutionner l'administration des traitements et la prise en charge des maladies. Par exemple, en février 2021, CureSee, déjà populaire grâce à sa thérapie visuelle basée sur l'IA, a lancé une autre version virtuelle, CureSee 2.0, destinée aux patients souffrant d'amblyopie. Ces pionniers contribuent à l'essor de ce secteur grâce à leurs innovations.

La Chine constate une augmentation de l'incidence de la myopie forte chez les enfants scolarisés. L'augmentation du nombre de zones touchées dans ce pays accroît les possibilités d'investissement et de rentabilité sur le marché du traitement de l'amblyopie. Selon un article de la NLM de 2022, la myopie forte était très répandue chez les élèves du primaire, du collège et du lycée en Chine, représentant 7,59 % des filles et 6,43 % des garçons. Le rapport indique également que la maladie ne cesse de s'aggraver et de se multiplier avec la progression des études. Ainsi, compte tenu du lien étroit entre myopie forte et amblyopie, on peut conclure que ce marché est en plein essor.

Principaux acteurs du marché du traitement de l'amblyopie :

- Vivid Vision

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- 3M

- Lancastle International Ltd.

- Johnson and Johnson

- Trayner

- Good-Lite

- HOYA Vision Care Company

- Ortopad États-Unis

- NovaSight

- Revital Vision

- NeuraSim Santé

- AmblyoPlay

Les leaders mondiaux du marché du traitement de l'amblyopie créent un environnement sain et compétitif pour équilibrer les flux de capitaux et la rentabilité. Leur instinct de survie les pousse à s'améliorer à chaque nouveau lancement, favorisant ainsi la mondialisation. Par exemple, en février 2025, RevitalVision a fait ses débuts sur le marché américain avec son portefeuille révolutionnaire de dispositifs numériques d'amélioration de la vision pour les affections oculaires, dont l'amblyopie. L'entreprise a signé un accord de partenariat avec Launchpad Vision afin d'étendre la portée de sa technologie à l'ensemble du pays, établissant ainsi une base solide pour RevitalVision. Ces acteurs clés sont :

Développements récents

- En février 2025, NeuraSim a lancé BeeVee, une thérapie de réalité virtuelle pilotée par l'IA, en collaboration avec QWR, pour le traitement de l'amblyopie. Ce dispositif portable non invasif permet une prise en charge à distance de la maladie grâce à des exercices adaptatifs, rééduquant ainsi le cerveau pour améliorer la vision.

- En septembre 2024, AmblyoPlay a lancé une technologie révolutionnaire, la stimulation périphérique active (APS), pour traiter l'amblyopie et améliorer la vision périphérique. Cette solution est conçue pour générer une stimulation contrôlée dans les zones périphériques de la rétine, améliorant ainsi la perception spatiale des patients.

- Report ID: 7288

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.