Perspectives du marché des peptides amyloïdes :

Le marché des peptides amyloïdes représentait plus de 3 milliards de dollars en 2025 et devrait atteindre 6,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,4 % sur la période 2026-2035. En 2026, la valeur de ce marché était estimée à 3,2 milliards de dollars.

Les peptides amyloïdes (PA), éléments clés de la production de biomarqueurs et de thérapies ciblées, sont très recherchés à travers le monde pour la prise en charge des patients atteints de maladies neurodégénératives chroniques, telles que la maladie d'Alzheimer, la maladie de Parkinson et la démence. L'augmentation du nombre de patients atteints et à haut risque de ces affections alimente ainsi la demande dans ce secteur. À titre d'exemple, un rapport public a révélé que le nombre de personnes atteintes de la maladie d'Alzheimer (MA) dans le monde devrait dépasser 78 millions d'ici 2030 et 139 millions d'ici 2050. Une autre étude, publiée en 2022, prévoyait que l'incidence mondiale dépasserait 152,8 millions de cas d'ici 2050, un chiffre amplifié par le vieillissement de la population. Cette situation assure la pérennité du marché des peptides amyloïdes.

La chaîne d'approvisionnement internationale du marché des peptides amyloïdes repose en grande partie sur le commerce de produits pharmaceutiques finis à forte valeur ajoutée, de kits de diagnostic, d'intermédiaires avancés et de matières premières spécialisées. Ces caractéristiques font de ce secteur un marché diversifié et largement distribué, offrant des opportunités de valorisation aux pionniers des technologies médicales et de l'industrie pharmaceutique. Cependant, les progrès réalisés dans le domaine des produits associés entraînent une augmentation du coût des traitements pour les patients, creusant ainsi des inégalités, notamment dans les régions mal desservies. Cela limite l'accès du secteur à une part importante des consommateurs. À titre d'exemple, en 2025, l'Association Alzheimer a annoncé que le coût annuel du donanemab devrait avoisiner les 32 000 USD.

Marché des peptides amyloïdes - Facteurs de croissance et défis

Moteurs de croissance

- Amélioration du diagnostic précis : Les progrès réalisés dans les outils de diagnostic, notamment les techniques d’imagerie et les dosages de biomarqueurs, reposent largement sur les peptides amyloïdes pour une détection précise des maladies. De plus, l’importance du marché des peptides amyloïdes dans l’amélioration de la sensibilité et de la spécificité de ces diagnostics incite les organisations spécialisées à investir davantage. L’évolution des préférences des consommateurs vers des interventions non invasives contribue également à l’essor de ce secteur. Actuellement, les progrès technologiques en cours, tels que l’automatisation, ouvrent de nouvelles perspectives pour les diagnostics basés sur les peptides, les rendant indispensables en médecine personnalisée et en intervention précoce.

- Financement et collaborations croissants en matière de recherche : les organismes gouvernementaux, les entreprises privées et les établissements universitaires manifestent un intérêt grandissant pour l’investissement et la participation à des projets de recherche et développement de grande envergure sur le marché des peptides amyloïdes. Ce soutien accélère la découverte de nouvelles formulations et approches thérapeutiques, enrichissant ainsi le portefeuille de produits en développement dans ce secteur. À titre d’exemple, citons le consortium de recherche collaborative formé en 2025 par l’Université Vanderbilt, l’Institut de technologie du New Jersey, l’Université Felician et l’Université Kasetsart. Cette équipe de chercheurs s’est consacrée au développement de nouveaux peptides de type amyloïde grâce à des simulations atomiques et à l’intelligence artificielle.

- Besoins non satisfaits en matière de diagnostic et de traitement : les lacunes d’accès au dépistage précoce, à l’intervention et à la prévention sont criantes pour la maladie d’Alzheimer et les problèmes cliniques associés. À titre d’exemple, une étude de 2023 a révélé que plus de 75 % des personnes atteintes de démence dans le monde n’étaient pas diagnostiquées. Les acteurs majeurs du marché des peptides amyloïdes ont donc l’opportunité de tirer profit de cette situation en facilitant l’accès aux traitements pour les populations à haut risque, notamment dans les pays à revenu faible et intermédiaire. Par ailleurs, la prévalence des maladies apparentées est nettement plus élevée chez les personnes âgées, ce qui se traduit souvent par une sensibilisation et un diagnostic moindres. Leurs besoins non satisfaits représentent ainsi une opportunité lucrative pour ce secteur.

Analyse des sources actuelles de financement sur le marché des peptides amyloïdes

Importance diagnostique et thérapeutique des peptides amyloïdes dans la maladie d'Alzheimer

(2025)

Méthode de détection | Principe | Aβ détecté | Sensibilité et spécificité | Application clinique | Avantages | Limites |

SIMOA (Single Molecule Array) | Détection de molécules uniques | Aβ40, Aβ42 | Sensibilité ultra-élevée | Oui | Détecte de faibles niveaux d'Aβ dans le plasma | Coût élevé des équipements et des réactifs |

IP-MS (Immunoprécipitation-Spectrométrie de masse) | Immunoprécipitation de l'Aβ suivie d'une analyse de masse | Aβ40, Aβ42, fragments | Spécificité et sensibilité élevées | Oui (études cliniques) | Peut analyser différentes isoformes | Coûteux, nécessite un équipement spécialisé |

SPR (Résonance plasmonique de surface) | Détection des variations d'indice de réfraction lors de la liaison d'Aβ | Aβ40, Aβ42 | Haute sensibilité | Non (principalement de la recherche) | Pas besoin d'étiquetage | Nécessite un équipement coûteux |

Capteurs à base de nanoparticules | Détection des changements de conductivité ou optiques dans les nanoparticules | Aβ40, Aβ42 | Haute sensibilité | Non (recherche préclinique) | Rapide et potentiellement peu coûteux | Encore en développement |

TEP (Tomographie par Émission de Positrons) | Liaison d'un ligand radiomarqué aux plaques amyloïdes | Dépôts Aβ dans le cerveau | Haute spécificité, ne détecte pas l'Aβ libre | Oui | Imagerie non invasive de l'amyloïde cérébrale | Coûteux, exposition aux radiations |

Capteurs à transistors à effet de champ (FET) à nanofils | Modifications de la conductivité des nanofils suite à la liaison d'Aβ | Aβ40, Aβ42 | Ultra-haute sensibilité, détection en temps réel | Non (recherche préclinique) | Détection ultra-sensible et sans marquage | Variabilité de la fabrication |

Résonateurs nanomécaniques | Décalage de fréquence lors de l'interaction avec Aβ | Aβ40, Aβ42 | Haute sensibilité | Non (phase expérimentale) | Détecte des concentrations extrêmement faibles | Personnalisation limitée de l'analyse des données |

Source : NLM

Tendances historiques du bassin de patients du marché des peptides amyloïdes

Tendances mondiales de la démence : aperçus par pays (1990-2019)

Pays | Métrique | Données enregistrées |

Australie | Tendance ASPR (EAPC, IC à 95 %) | -0,02 (-0,03 à -0,01) |

Océanie | Tendance ASPR (EAPC, IC à 95 %) | -0,05 (-0,07 à -0,03) |

Taïwan, Chine | Tendance ASPR (EAPC, IC à 95 %) | 0,78 (0,64 à 0,92) |

Japon | Tendance ASPR (EAPC, IC à 95 %) | 0,77 (0,71 à 0,83) |

Chine | Tendance ASPR (EAPC, IC à 95 %) | 0,66 (0,57 à 0,75) |

Luxembourg | Tendance ASPR (EAPC, IC à 95 %) | -0,43 (-0,54 à -0,31) |

Nigeria | Tendance ASPR (EAPC, IC à 95 %) | -0,34 (-0,48 à -0,19) |

Espagne | Tendance ASPR (EAPC, IC à 95 %) | -0,32 (-0,38 à -0,26) |

États-Unis et Canada | ASDR (pour 100 000 habitants) | 20,87 (5,34 à 52,13) |

Érythrée | Tendance ASDR (EAPC, IC à 95 %) | 1,37 (1,19 à 1,55) |

Allemagne | Tendance ASDR (EAPC, IC à 95 %) | -0,94 (-1,08 à -0,81) |

Philippines | Tendance ASDR (EAPC, IC à 95 %) | -0,7 (-0,89 à -0,51) |

Source : Frontiers

Légendes :

- ASPR : Taux de prévalence standardisé selon l’âge

- ASDR : Taux de mortalité standardisé selon l’âge

- EAPC : Variation annuelle estimée en pourcentage

- IC : Intervalle de confiance

Défis

- Politiques et listes de médicaments restrictives : Malgré les évolutions réglementaires favorables, le remboursement des produits du marché des peptides amyloïdes reste conditionné à la participation à une étude de collecte de données basée sur un registre. Le coût élevé du traitement, incluant les frais de perfusion et de surveillance, entraîne des politiques de couverture restrictives. Ce facteur, associé à des seuils de remboursement non universels chez les organismes publics, crée un obstacle administratif et financier pour les patients comme pour les prestataires de soins, freinant ainsi l’adoption de ces traitements dans ce secteur.

- Coûts de développement élevés et attrition en R&D : Le cycle de développement des thérapies contre les maladies neurodégénératives est exceptionnellement long, coûteux et sujet à l’échec. La probabilité de passage en phase clinique pour les traitements contre la maladie d’Alzheimer est parmi les plus faibles du secteur pharmaceutique, notamment lors du passage des essais de phase II à phase III. Ceci alourdit le coût du développement d’un médicament, que les fabricants cherchent à compenser par des prix élevés, créant ainsi une tension fondamentale avec les préoccupations des organismes payeurs quant à l’accessibilité financière des traitements.

Taille et prévisions du marché des peptides amyloïdes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,4% |

|

Taille du marché de l'année de référence (2025) |

3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des peptides amyloïdes :

Analyse du segment d'application

Le sous-segment des applications thérapeutiques devrait dominer le marché des peptides amyloïdes, avec une part de 55,7 % sur la période considérée. La hausse des coûts des nouveaux médicaments biologiques ciblant les plaques amyloïdes, notamment pour la maladie d'Alzheimer, génère d'importants flux de trésorerie dans ce secteur. L'augmentation continue des investissements en R&D biopharmaceutique et la valorisation conséquente des anticorps monoclonaux approuvés par la FDA contribuent également à la position dominante de ce segment. À titre d'exemple, les investissements nets en R&D de plus de 4 100 entreprises biopharmaceutiques mondiales ont atteint 276,4 milliards de dollars en 2021, contre 198 milliards en 2020.

Analyse du segment de produit

Le segment des peptides bêta-amyloïdes (Aβ) devrait représenter la plus grande part du marché (48,8 %) sur la période étudiée. Cette position dominante s'explique principalement par le rôle crucial des peptides Aβ dans la pathologie de la maladie d'Alzheimer, ce qui en fait un élément central des évaluations diagnostiques et du développement thérapeutique. De ce fait, les essais cliniques de grande envergure et les études de biomarqueurs ciblant l'accumulation d'Aβ constituent la principale source de revenus de ce secteur. Par ailleurs, les progrès réalisés dans le domaine des agents d'imagerie et des thérapies par anticorps ciblant l'Aβ renforcent encore la position dominante de ce segment.

Analyse du segment des utilisateurs finaux

Les entreprises pharmaceutiques et biotechnologiques devraient rester les principaux utilisateurs finaux du marché des peptides amyloïdes d'ici fin 2035, avec une part de marché de 65,3 %. Acteurs majeurs de la R&D dans ce domaine, elles fabriquent des produits biologiques complexes et commercialisent les thérapies. Elles constituent ainsi la principale source de revenus du secteur. Un rapport de la Fédération internationale des fabricants et associations pharmaceutiques (IFPMA) le confirme, recensant plus de 9 000 composés biopharmaceutiques en développement pour la seule année 2022. Une autre étude menée par Johnson & Johnson a révélé qu'en 2021, 583 entreprises biopharmaceutiques mondiales ont généré plus de 1 022,1 milliards de dollars de revenus grâce à leurs investissements en R&D.

Notre analyse approfondie du marché des peptides amyloïdes comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Application |

|

Utilisateur final |

|

Taper |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des peptides amyloïdes - Analyse régionale

Aperçu du marché nord-américain

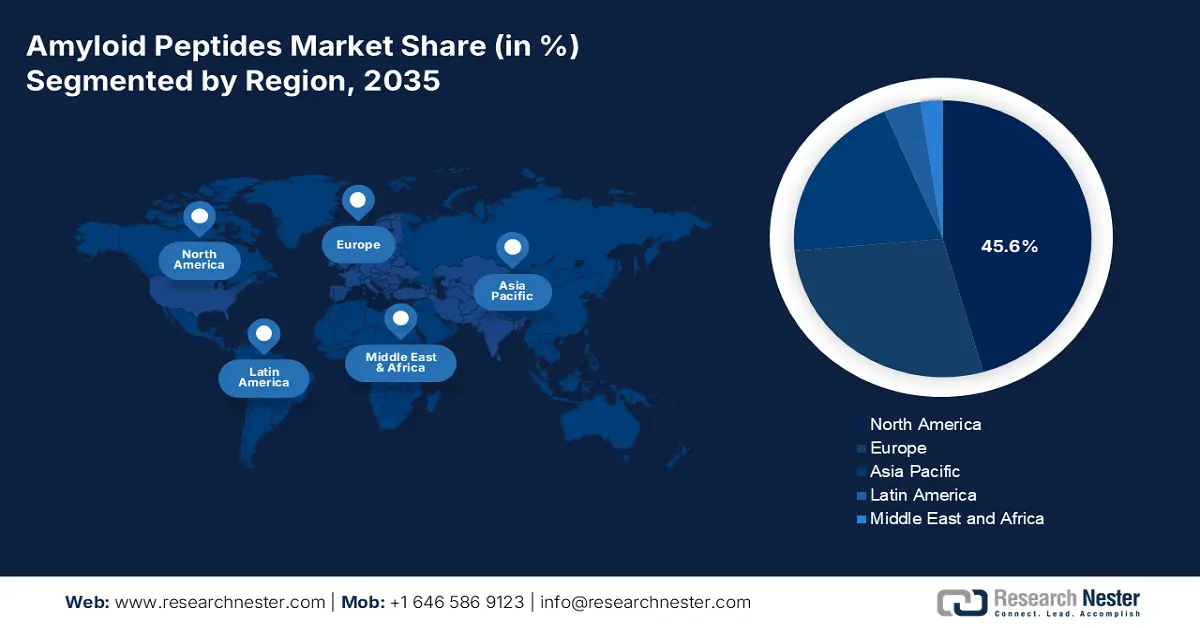

L'Amérique du Nord devrait conserver sa position dominante sur le marché des peptides amyloïdes durant la période analysée, avec une part de marché de 45,6 %. Le financement important de la recherche et la forte prévalence des maladies neurodégénératives sont les principaux facteurs de croissance de cette région. La forte concentration de leaders pharmaceutiques internationaux et d'innovateurs en technologies médicales contribue également à l'afflux de capitaux investis dans le développement de diagnostics et de thérapies à base de peptides. Par ailleurs, la sensibilisation accrue et l'adoption précoce de traitements et de mesures de prévention innovants consolident la position de leader de l'Amérique du Nord dans ce secteur.

D'après le rapport 2024 de Johnson & Johnson, les entreprises américaines représentaient environ 55 % des investissements mondiaux en R&D liés aux biopharmaceutiques. Ceci témoigne d'une culture d'innovation dynamique aux États-Unis, favorisant ainsi le marché des peptides amyloïdes. Ce contexte porteur s'accompagne d'un cadre réglementaire favorable, qui accélère la commercialisation et l'adoption des traitements grâce à des procédures d'approbation accélérées. À titre d'exemple, en juillet 2024, la FDA a autorisé la mise sur le marché d'une injection de 350 mg/20 mL administrée une fois par mois par voie intraveineuse, pour le traitement de la maladie d'Alzheimer symptomatique à un stade précoce.

Le Canada contribue également de façon notable aux revenus générés par le marché nord-américain des peptides amyloïdes. Ses succès dans ce secteur reposent sur l’intérêt croissant porté à la recherche sur les maladies neurodégénératives et sur un système de santé publique performant. De plus, le financement fédéral pour le déploiement d’outils de diagnostic novateurs et l’acquisition de solutions thérapeutiques stimule la demande dans cette catégorie. Témoignant de l’important afflux de capitaux dans ce secteur, le gouvernement du Canada a annoncé en juillet 2025 une enveloppe totale de 40,3 millions de dollars américains pour soutenir les études cliniques sur la prévention, le diagnostic, le traitement et les soins des personnes atteintes de démence.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la zone de croissance la plus rapide du marché des peptides amyloïdes d'ici fin 2035. Le vieillissement rapide de la population et les besoins croissants en solutions diagnostiques et thérapeutiques alimentent une clientèle importante pour ce produit. Cette forte croissance démographique est accentuée par l'augmentation des dépenses de santé, le développement des infrastructures de recherche et une sensibilisation accrue au diagnostic précoce. Actuellement, les économies émergentes, notamment le Japon, la Chine et Taïwan, contribuent à cette croissance grâce à des investissements massifs dans la recherche et le développement en biotechnologie et en industrie pharmaceutique.

La Chine accorde une importance croissante au marché des peptides amyloïdes, grâce aux efforts déployés par ses instances dirigeantes pour améliorer l'accès aux soins de santé. Son engagement en faveur du développement d'une médecine de précision pour lutter contre les maladies liées au vieillissement accélère l'expansion de ce secteur, faisant du pays un pôle d'innovation et d'opportunités majeur en Asie-Pacifique. Le lancement de Leqembi en Chine en janvier 2024, après avoir obtenu l'autorisation de mise sur le marché auprès des autorités réglementaires, témoigne de ce climat des affaires favorable.

L'Inde offre des opportunités d'investissement lucratives sur le marché des peptides amyloïdes grâce à son industrie biopharmaceutique en constante expansion. Le pays bénéficie également de ses capacités croissantes en synthèse peptidique et en services de recherche et de fabrication à façon, soutenues par des initiatives gouvernementales visant à renforcer les ressources médicales nationales. Par exemple, en janvier 2025, une équipe de chercheurs de l'Institut Bose de Calcutta a découvert une méthode de synthèse chimique de peptides permettant de lutter contre l'agrégation du peptide bêta-amyloïde dans plusieurs maladies neurodégénératives, dont la maladie d'Alzheimer.

Gouvernement par pays Provinces

Pays | Initiative/Allocation | Chronologie |

Inde | Comprend des services élargis pour la démence dans le cadre du Programme national de soins de santé aux personnes âgées (PNSPA). | 2022-2024 |

Chine | Campagne nationale de promotion de la prévention et du traitement de la maladie d'Alzheimer | 2023-2025 |

Australie | Le gouvernement a investi 295 millions de dollars dans 126 projets de recherche sur la démence, le vieillissement et les soins aux personnes âgées. | 2015-2024 |

Source : NITI Aayog, gouvernement chinois et MRFF

Aperçu du marché européen

L'Europe devrait maintenir une croissance soutenue sur le marché des peptides amyloïdes et se hisser au deuxième rang des sources de revenus entre 2026 et 2035. Sa présence dans ce secteur repose principalement sur des pôles de recherche universitaires performants et des partenariats public-privé (PPP). Par ailleurs, le vieillissement de la population dans des pays comme l'Allemagne, le Royaume-Uni et la France attire des investissements dans le développement d'essais cliniques et de biomarqueurs pour les maladies neurodégénératives. Selon les estimations, le nombre de personnes atteintes de démence devrait doubler entre 2020 et 2050, pour atteindre 14,3 millions dans l'Union européenne et 18,8 millions dans l'ensemble de l'Europe.

Le Royaume-Uni favorise l'émergence de fabricants de traitements abordables contre les peptides amyloïdes. Les traitements onéreux, tels que le lecanemab et le donanemab, n'ayant pu obtenir de remboursement de la part du Service national de santé (NHS), même après leur approbation réglementaire, les indications reflètent la volonté du pays de rendre les traitements curatifs accessibles à tous. Cette situation attire les fabricants de génériques et les innovateurs, en quête de solutions thérapeutiques efficaces et rentables pour le traitement des maladies neurodégénératives chroniques.

L'Allemagne se distingue comme le principal acteur du marché européen des peptides amyloïdes, un marché dynamisé par la présence de pionniers mondiaux des technologies médicales et de la biopharmacie. Son leadership en matière de fabrication de précision en fait également un épicentre de la synthèse peptidique à grande échelle et de la production contractuelle. Ce contexte favorable encourage les développeurs étrangers à tirer parti des opportunités offertes par le marché national, comme en témoigne le lancement de LEQEMBI en Allemagne en septembre 2025. Ce lancement est le fruit de la stratégie d'Eisai et de Biogen, qui considèrent l'Allemagne comme un acteur clé du marché européen.

Groupements de patients qui génèrent des opportunités pour le marché

Pays | Prévalence de la démence (2022) (en %) | Proportion estimée de démence dans la population totale (2050) (en %) |

Autriche | 6.8 | 3.1 |

Allemagne | 5.3 | 3.4 |

Grèce | 14.0 | 3.9 |

France | 6.0 | 3.3 |

Espagne | 22.7 | 3.9 |

Suède | 5.0 | 2.6 |

Pays-Bas | 5.7 | 3.1 |

Portugal | 21.1 | 3.8 |

Danemark | 5.3 | 2.6 |

Italie | 11.6 | 4.1 |

Source : NLM et Alzheimer Europe

Principaux acteurs du marché des peptides amyloïdes :

- Eli Lilly et compagnie

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Biogen Inc.

- F. Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Johnson & Johnson

- AbbVie Inc.

- Novartis AG

- Pfizer Inc.

- AstraZeneca PLC

- Groupe pharmaceutique CSPC

- Bachem Holding AG

- Thermo Fisher Scientific Inc.

- BioLegend, Inc.

- Sigma-Aldrich (Merck KGaA)

- PerkinElmer, Inc.

- GE Santé

- Siemens Healthineers

Le marché des peptides amyloïdes présente un paysage concurrentiel extrêmement dynamique, caractérisé par la présence de grands groupes pharmaceutiques, d'entreprises de biotechnologie spécialisées et de fournisseurs de solutions de synthèse peptidique. Les principaux acteurs pharmaceutiques, tels que Pfizer, Eli Lilly, Biogen, Roche, Merck, Amgen, Novartis et Johnson & Johnson, misent principalement sur l'innovation diagnostique et thérapeutique, notamment dans le domaine des thérapies ciblées et du diagnostic, en mobilisant d'importants budgets de R&D et une forte capacité de réalisation d'essais cliniques.

Voici une liste des principaux acteurs opérant sur le marché :

Développements récents

- En août 2025, Biogen , en collaboration avec Eisai, a obtenu l'autorisation de mise sur le marché (AMM) de la FDA pour son injection sous-cutanée hebdomadaire de lecanemab-irmb (LEQEMBI IQLIK). Ce traitement anti-amyloïde est conçu pour permettre un traitement d'entretien à domicile chez les patients atteints de la maladie d'Alzheimer à un stade précoce, après un traitement initial de 18 mois.

- En juillet 2025, Eli Lilly and Company a obtenu l'autorisation de la FDA pour une mise à jour de l'étiquetage de son médicament Kisunla (donanemab-azbt), incluant un nouveau schéma posologique de titration recommandé. Ce traitement, administré une fois par mois, est destiné aux adultes atteints de la maladie d'Alzheimer (MA) à un stade précoce et symptomatique, avec une pathologie amyloïde confirmée.

- Report ID: 8027

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.