Perspectives du marché des bracelets en alliage amorphe :

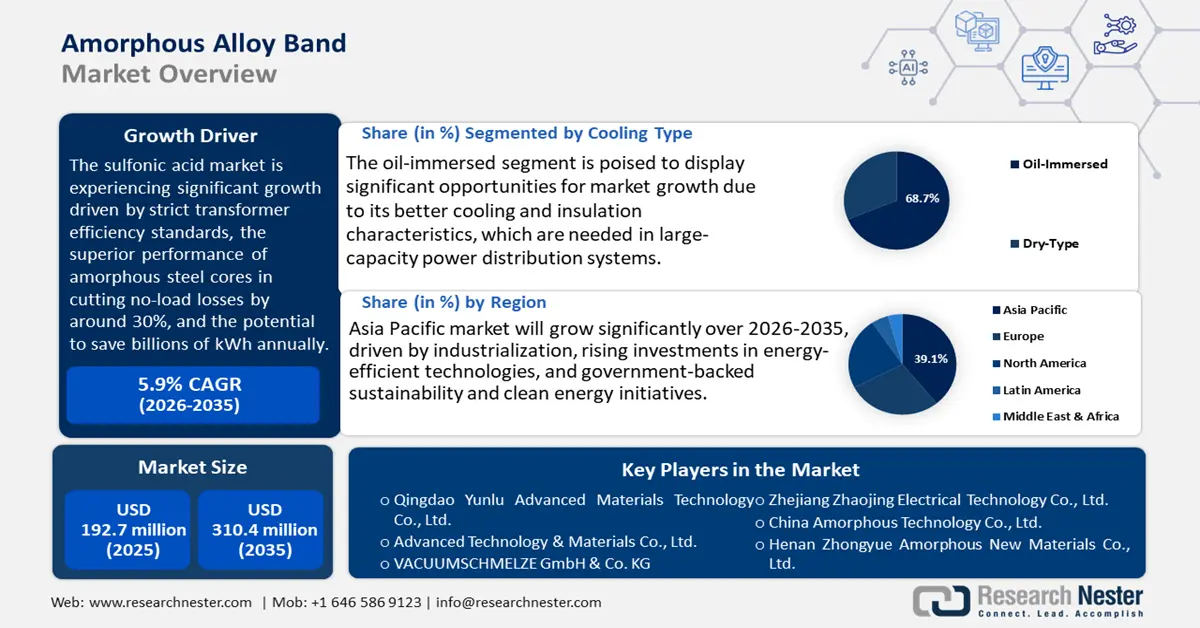

Le marché des bracelets en alliage amorphe était évalué à 192,7 millions de dollars en 2025 et devrait atteindre 310,4 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 197,3 millions de dollars.

Le marché mondial des bandes en alliage amorphe devrait connaître une croissance significative au cours de la période de prévision, principalement sous l'effet de l'imposition de réglementations strictes en matière d'efficacité énergétique pour les transformateurs de distribution électrique. Le Département de l'Énergie des États-Unis (DOE) a proposé des normes d'efficacité à partir de 2027 qui imposent implicitement l'utilisation de noyaux en acier amorphe en raison de leurs pertes à vide inférieures à celles de l'acier électrique traditionnel à grains orientés. À l'appui de cette hypothèse, une étude canadienne démontre qu'en remplaçant environ quatre millions de transformateurs conventionnels par des transformateurs à noyau amorphe, il serait possible d'économiser jusqu'à 5,25 milliards de kWh d'électricité par an. Des essais en laboratoire montrent que les pertes à vide des transformateurs à noyau amorphe sont inférieures de 30 % à celles des unités traditionnelles, ce qui contribue également au gain d'efficacité. Ces réglementations et ces résultats expérimentaux incitent les exploitants énergétiques et les développeurs d'infrastructures à envisager les alliages amorphes pour réaliser des économies d'énergie et réduire les coûts d'exploitation.

En ce qui concerne la chaîne d'approvisionnement et la capacité de production, les coûts des matières premières en amont sont suivis de près. L'indice des prix à la production (IPP) des autres pièces moulées en acier allié, hors investissements, s'établissait à 209,203 en juillet 2025, ce qui indique une stabilité des prix depuis avril 2025. Parallèlement, l'IPP des pièces laminées en nickel et en alliages à base de nickel a enregistré une hausse constante de 153,606 en juillet 2025. Ces indices constituent des indicateurs importants pour suivre l'évolution des prix des pièces moulées en acier allié et des alliages à base de nickel, et permettent d'analyser le comportement du marché des composants métalliques haut de gamme. L'intégration de ces IPP offre une bonne perspective sur l'évolution des coûts sur le marché des bandes d'alliages amorphes. Le Département de l'Énergie américain (DOE) indique que la capacité de production mondiale de plus de 190 000 tonnes de métaux amorphes a été rendue possible grâce à des procédés spécialisés tels que le moulage en ruban, le recuit et le bobinage. Les déploiements historiques ont démontré leur stabilité dans le temps et des taux de défaillance élevés, notamment pour les installations électriques générales telles que les plus de 1 000 transformateurs à noyau amorphe installés au Canada depuis les années 1980 par General Electric. En matière de recherche et développement, le ministère de l’Énergie investit dans des innovations, notamment les technologies de gravure laser qui permettent de réduire les pertes dans le noyau jusqu’à 20 %, d’améliorer les performances des matériaux et d’accroître l’efficacité.

Marché des bagues en alliage amorphe : facteurs de croissance et défis

Facteurs de croissance

- Les innovations du recyclage chimique : Le recyclage chimique s'impose rapidement comme une méthode prometteuse pour traiter les déchets plastiques et récupérer des ressources utiles. Il constitue l'un des piliers du plan de gestion durable des matériaux mis en œuvre par l'Agence américaine de protection de l'environnement (EPA), qui souligne son potentiel pour éviter l'enfouissement de millions de tonnes de plastique dans les décharges et la pollution environnementale. Cette tendance engendre une demande accrue de composants électriques à faible consommation d'énergie, tels que les bandes d'alliage amorphe utilisées dans les transformateurs et les moteurs des usines de recyclage. De plus, ces alliages offrent de meilleures caractéristiques magnétiques, ce qui réduit considérablement les pertes d'énergie et se traduit par une meilleure efficacité opérationnelle et des coûts de maintenance moindres. Face au renforcement des réglementations en matière de gestion des déchets dans le monde, le nombre d'usines de recyclage chimique va augmenter, stimulant ainsi la demande de matériaux de haute qualité permettant un fonctionnement durable et constant de l'industrie chimique.

- Initiatives de développement durable et de réduction des émissions de carbone : Les émissions de gaz à effet de serre du secteur industriel comprennent celles liées aux produits minéraux, aux industries chimiques, à la production de métaux et à l’utilisation des produits. Ces émissions sont constituées de dioxyde de carbone (CO₂), de méthane (CH₄), d’oxyde nitreux (N₂O) et de divers gaz fluorés, rejetés lors des activités de fabrication et de transformation, conformément à la Convention-cadre des Nations Unies sur les changements climatiques (CCNUCC). Cette situation a suscité un intérêt accru pour la réduction des émissions de carbone et le fonctionnement durable des industries. Les transformateurs et moteurs électriques à haut rendement énergétique sont dotés de noyaux en alliage amorphe, dont les pertes dans le noyau sont jusqu’à 70 % inférieures à celles des matériaux conventionnels, ce qui réduit encore la consommation d’énergie et les émissions globales. Cette efficacité favorise le respect des normes réglementaires strictes et des engagements des entreprises en matière de développement durable. Les alliages amorphes seront très demandés, car les entreprises auront tendance à investir massivement dans les infrastructures d’énergies renouvelables et les technologies d’économie d’énergie. Leur contribution à la réalisation d’une croissance durable est essentielle, compte tenu des initiatives mondiales visant à atteindre la neutralité carbone et à réduire l’impact environnemental de l’industrie chimique.

- Imprévisibilité de l'approvisionnement en matières premières : L'industrie manufacturière est confrontée à des défis croissants liés à la variabilité de l'approvisionnement en matières premières, notamment en matières premières essentielles comme le minerai de fer et le silicium. Selon l'Institut d'études géologiques des États-Unis (USGS), la production et les prix du minerai de fer présentent une forte volatilité en raison des tensions géopolitiques et des perturbations mondiales de la chaîne d'approvisionnement, ce qui accroît les risques liés à la production et à l'approvisionnement. Les bandes d'alliages amorphes offrent une meilleure efficacité magnétique, car elles permettent aux fabricants de réduire leur consommation d'énergie et de compenser la variabilité des coûts des intrants. Leur utilisation contribue à stabiliser les coûts de production et à mieux réagir aux perturbations de l'approvisionnement. Face à la raréfaction persistante des ressources et des matières premières, les entreprises se tournent de plus en plus vers des matériaux économes en énergie et optimisés en ressources, tels que les alliages amorphes, afin de rester compétitives et de garantir la continuité et la rentabilité de leurs activités dans le secteur chimique.

Défis

- Contraintes liées aux infrastructures et aux technologies : Les fabricants de bagues en alliage amorphe sont confrontés à un défi majeur : la modernisation de leurs infrastructures de production afin de se conformer aux nouvelles réglementations environnementales et performantes. Les méthodes modernes de recuit et de coulée, indispensables à la fabrication d’alliages amorphes de haute qualité, nécessitent des investissements considérables, pouvant atteindre plusieurs dizaines de millions de dollars. À titre d’exemple, en 2023, Siemens a investi environ 50 millions de dollars dans la modernisation de ses usines grâce à des technologies de production plus efficaces et plus respectueuses de l’environnement, ce qui lui a permis d’accroître significativement sa part de marché au sein de l’Union européenne, grâce au respect de normes environnementales strictes. Cependant, tous les petits fabricants ne peuvent pas se permettre de telles mises à niveau, ce qui ralentit l’adoption des matériaux et technologies de pointe. Le manque de développement des infrastructures freine également la croissance des capacités de production, entraînant un déséquilibre entre l’offre et la demande et compromettant la capacité à répondre en temps voulu aux commandes du marché mondial des bagues en alliage amorphe.

- Coûts de production et d'exploitation élevés : La production de bracelets en alliage amorphe est énergivore, ce qui accroît les coûts d'exploitation, notamment dans les régions où le coût de l'électricité est élevé et où des systèmes de tarification du carbone sont en vigueur. Le système d'échange de quotas d'émission (SEQE) de l'Union européenne impose une pénalité financière sur les émissions de CO₂ des industries, ce qui représente un coût important pour les fabricants. La Commission européenne estime que le SEQE augmentera le coût de l'énergie industrielle de 10 à 15 % en 2023. Cette hausse des prix réduit la compétitivité, à moins d'être compensée par des gains d'efficacité grâce à de nouveaux matériaux tels que les alliages amorphes, qui réduisent les pertes dans les équipements électriques. Par conséquent, les producteurs des pays appliquant une réglementation stricte en matière de carbone sont soumis à des marges plus faibles, ce qui freine la croissance du marché et réduit les investissements dans l'innovation et les capacités de production.

Taille et prévisions du marché des bagues en alliage amorphe :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de référence (2025) |

192,7 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

310,4 millions de dollars américains |

|

Portée régionale |

|

Segmentation des bandes d'alliage amorphe :

Analyse du segment de type de refroidissement

Le segment des transformateurs immergés dans l'huile devrait connaître la plus forte croissance, avec une part de marché de 68,7 % d'ici 2035, grâce à leurs meilleures caractéristiques de refroidissement et d'isolation, essentielles aux réseaux de distribution d'énergie de grande capacité. Selon une étude publiée, les transformateurs immergés dans l'huile offrent une capacité de charge supérieure et une durée de vie prolongée, contribuant ainsi à la fiabilité et à l'efficacité du réseau. Par ailleurs, afin de réduire la consommation d'énergie dans les secteurs du transport et de la distribution, les gouvernements du monde entier encouragent le déploiement de technologies de transformateurs performantes. Ces facteurs continuent de stimuler les investissements dans les infrastructures de transformateurs immergés dans les réseaux électriques du monde entier, notamment dans les régions qui modernisent leurs réseaux vieillissants et développent l'intégration des énergies renouvelables.

Principalement utilisés dans les réseaux électriques industriels et de distribution, les transformateurs à cuve étanche sont privilégiés pour leur haute protection contre l'humidité et les contaminants, garantissant ainsi une alimentation électrique sûre même dans les environnements les plus difficiles. Ces transformateurs à cuve étanche contribuent à prolonger leur durée de vie en réduisant l'oxydation et, par conséquent, les coûts de maintenance. Parallèlement, les transformateurs à bain d'huile à respiration libre restent très demandés pour les applications extérieures en raison de leur faible coût et de leurs exigences de maintenance minimales, notamment dans les zones rurales et les pays en développement où des mesures de développement des réseaux électriques sont mises en œuvre. Ces transformateurs font de toutes les installations de transformateurs immergés dans l'huile un élément clé pour répondre aux besoins croissants en infrastructures électriques performantes et fiables.

Analyse du segment de produit

Le segment des alliages à base de fer devrait connaître une croissance significative, avec une part de marché importante de 59,2 % pour les alliages amorphes entre 2026 et 2035, grâce à leurs performances magnétiques supérieures et à leurs faibles coûts. Selon le Département de l'Énergie des États-Unis (DOE), les matériaux à base de fer permettent de réduire considérablement les pertes à vide dans les transformateurs, contribuant ainsi à l'efficacité énergétique. Ceci est conforme aux réglementations internationales visant à minimiser les pertes électriques et l'empreinte carbone des réseaux électriques, ainsi qu'aux politiques d'organismes internationaux tels que l'Agence européenne des produits chimiques (ECHA) en matière d'utilisation durable des matériaux. L'utilisation généralisée des alliages à base de fer dans les transformateurs de distribution s'explique également par leur contribution au développement de réseaux électriques modernes et économes en énergie à l'échelle mondiale.

Les alliages Fe-Si-B sont prisés pour leurs excellentes propriétés magnétiques et leurs faibles pertes dans le noyau, permettant ainsi la fabrication de transformateurs et de machines électriques à haut rendement énergétique. Ces alliages contribuent à réduire significativement les pertes à vide, facilitant le respect des normes d'efficacité énergétique les plus strictes. Les métaux amorphes Fe-Ni sont de plus en plus utilisés dans des applications exigeant des performances thermiques et mécaniques supérieures, notamment dans les dispositifs d'énergies renouvelables. L'Agence européenne des produits chimiques (ECHA) indique que leur utilisation croissante s'inscrit dans les efforts mondiaux de développement durable visant à réduire l'empreinte carbone de la distribution d'électricité. Ces différents segments contribuent à stimuler la demande en offrant performance et rentabilité sur le marché des alliages amorphes à base de fer.

Analyse du segment d'application

Le segment des transformateurs de distribution devrait connaître une croissance significative, avec une part de marché de 52,2 % pour les transformateurs à noyau en alliage amorphe au cours des prochaines années, en raison de la nécessité d'améliorer l'efficacité énergétique de la distribution d'électricité. Le Département de l'Énergie des États-Unis souligne que le remplacement des transformateurs par des modèles à noyau en alliage amorphe réduit considérablement les pertes à vide, contribuant ainsi à l'amélioration du rendement du réseau. Ces technologies sont encouragées par des normes d'efficacité plus strictes imposées aux entreprises de services publics par des organismes de réglementation tels que l'EPA et l'ECHA. Par ailleurs, l'Administration américaine du commerce international (USITA) constate l'augmentation des investissements dans les infrastructures de réseaux intelligents et l'intégration des énergies renouvelables, ce qui stimule la demande en transformateurs de distribution performants.

Notre analyse approfondie du marché des bagues en alliage amorphe comprend les segments suivants :

Segment | Sous-segment |

Type de produit |

|

Application |

|

Industrie utilisatrice finale |

|

Type de construction de base |

|

Niveau de tension |

|

Type de refroidissement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des bracelets en alliage amorphe - Analyse régionale

Aperçu du marché Asie-Pacifique

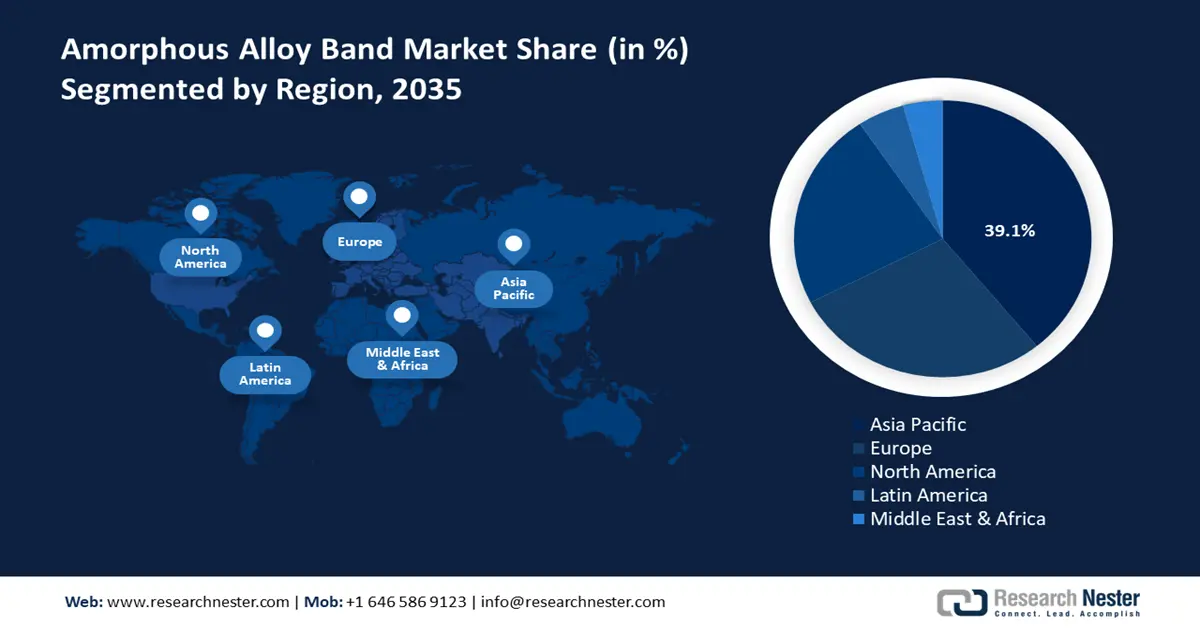

Le marché des bandes en alliage amorphe en Asie-Pacifique devrait connaître la plus forte croissance mondiale, avec une part de marché de 39,1 %, grâce à un taux d'industrialisation élevé et à la croissance des investissements dans les technologies d'économie d'énergie. Les gouvernements de la région privilégient la production durable et le développement de nouveaux matériaux. Les économies membres de l'APEC accélèrent leur transition énergétique tout en promouvant une croissance durable et inclusive. Bien que les combustibles fossiles dominent encore le mix énergétique, la région est en avance sur son calendrier en matière de doublement des énergies renouvelables et d'amélioration de l'efficacité énergétique. La région s'attache à réduire ses émissions de carbone et l'adoption de matériaux magnétiques à faibles pertes, tels que les alliages amorphes, figure parmi les Objectifs de développement durable des Nations Unies. Par ailleurs, des initiatives gouvernementales soutiennent les programmes de réseaux intelligents et d'énergies renouvelables, ce qui accroît la demande en transformateurs et composants électriques haute performance. À titre d'exemple, le projet d'énergie renouvelable des îles périphériques de Tonga, soutenu par la Banque asiatique de développement (BAD), installe des centrales solaires photovoltaïques raccordées au réseau sur les îles périphériques de Tonga afin de réduire la dépendance aux combustibles fossiles importés et de promouvoir une utilisation durable de l'énergie. Ces politiques, associées aux progrès du recyclage chimique et aux procédés de production écologiques, sont des facteurs majeurs de la réussite de l'expansion du marché des bagues en alliage amorphe en Asie-Pacifique d'ici 2035.

Le marché des bandes en alliage amorphe en Chine devrait dominer la région, grâce à des politiques gouvernementales efficaces visant à promouvoir l'industrie manufacturière de pointe et les énergies propres. De plus, le 14e plan quinquennal du Conseil des affaires d'État chinois a identifié l'accélération du développement vert et bas carbone, l'amélioration de l'efficacité énergétique et l'augmentation de la part des énergies non fossiles dans le mix énergétique. Il met l'accent sur les innovations technologiques énergétiques, le renforcement des infrastructures d'énergies renouvelables et les principes de l'économie circulaire. Ces programmes encouragent l'innovation dans l'utilisation des alliages amorphes, notamment pour les transformateurs de puissance et les équipements électriques, et contribuent à promouvoir le développement durable. Les alliages amorphes à base de fer sont développés à un rythme plus rapide grâce à la collaboration avec les instituts de recherche nationaux, renforçant ainsi la position de la Chine sur le marché mondial.

Le marché indien des rubans en alliage amorphe devrait connaître une croissance notable entre 2026 et 2035, soutenu par l'électrification industrielle croissante et les programmes d'énergies renouvelables promus par le gouvernement. Le ministère de l'Énergie et les organisations professionnelles, telles que l'Association indienne des fabricants de transformateurs (ITMA), s'efforcent d'améliorer le rendement des transformateurs grâce à l'adoption de nouveaux matériaux performants, comme les rubans métalliques amorphes. Ces superalliages permettent de réduire les pertes à vide de 60 à 70 % par rapport à l'acier traditionnel laminé à froid à grains orientés (CRGO). Actuellement, l'Inde utilise environ 400 000 tonnes d'acier électrique pour son industrie de la fabrication de transformateurs, dont 15 à 18 % sont constitués de métaux amorphes. La réglementation environnementale édictée par le Conseil central de contrôle de la pollution favorise une production chimique plus durable, ce qui stimule les opportunités de marché. Les recherches menées dans des instituts tels que le Conseil de la recherche scientifique et industrielle (CSIR), grâce à des partenariats public-privé et à des investissements, encouragent l'innovation dans le domaine des alliages nanocristallins et amorphes à base de fer. Ces initiatives font de l'Inde un producteur et un utilisateur émergent de bandes en alliages amorphes.

Aperçu du marché nord-américain

Le marché nord-américain des bandes en alliage amorphe devrait connaître une croissance soutenue, représentant 23,2 % des revenus entre 2026 et 2035. Cette croissance est alimentée par la demande accrue de matériaux économes en énergie dans les secteurs de la production d'électricité, de l'automobile et de l'électronique. L'administration Biden-Harris a annoncé un financement de 254 millions de dollars pour 49 projets répartis dans 21 États, visant à réduire les émissions industrielles de gaz à effet de serre et à développer des technologies de décarbonation. Ces initiatives ciblent les principaux secteurs, notamment la chimie, la sidérurgie, le ciment, l'agroalimentaire et les produits forestiers. Ce financement est destiné à améliorer la décarbonation de la chaleur industrielle, à développer des carburants à faible teneur en carbone et à soutenir la recherche et le développement intersectoriels afin d'accroître l'efficacité énergétique et de contribuer à l'objectif américain d'une économie neutre en carbone d'ici 2050. Cet investissement renforce la compétitivité industrielle des États-Unis tout en contribuant à la réalisation des objectifs climatiques. De plus, en 2021, l'Agence de protection de l'environnement (EPA), par le biais de son programme de chimie verte, a encouragé plus de 50 procédés chimiques durables, permettant une réduction de 15 % des déchets dangereux. Par ailleurs, le soutien réglementaire du NIST et de l'OSHA garantit le respect des normes de sécurité et de qualité en matière de fabrication. Ces programmes gouvernementaux, associés au développement de matériaux durables, stimulent la part de marché croissante et le potentiel d'innovation dans la production de bandes d'alliage amorphe dans la région.

Le marché américain des alliages amorphes devrait dominer le marché nord-américain d'ici 2035, grâce à d'importants investissements fédéraux dans les technologies d'énergie propre et la fabrication de pointe. En 2022, le Département de l'Énergie a investi 12 milliards de dollars dans des innovations pour l'industrie chimique favorisant l'efficacité énergétique et le développement durable. Par ailleurs, les Green Chemistry Challenge Awards 2023 de l'EPA ont récompensé des innovations ayant permis d'économiser près de 450 millions de kilogrammes de produits chimiques dangereux, plus de 75 milliards de litres d'eau et près de 3,6 milliards de kilogrammes d'émissions de dioxyde de carbone. Ces prix mettent l'accent sur les innovations en matière de procédés chimiques durables. De plus, l'OSHA applique une réglementation stricte en matière de sécurité au travail dans l'industrie chimique afin de protéger les employés et de garantir la fiabilité des opérations. Les États-Unis encouragent également la recherche, notamment par le biais du NIST, favorisant ainsi l'innovation dans les applications et les performances des alliages amorphes. L'ensemble de ces efforts place les États-Unis en tête de la promotion des technologies des alliages amorphes dans l'industrie chimique.

Le marché des bagues en alliage amorphe au Canada devrait connaître une croissance soutenue, grâce aux efforts du gouvernement pour promouvoir les technologies vertes et la fabrication durable. En 2023, Ressources naturelles Canada a proposé un crédit d’impôt à l’investissement dans l’hydrogène propre, offrant des crédits remboursables de 15 % à 40 % en fonction des émissions du cycle de vie. Ce crédit peut atteindre 1,5 milliard de dollars américains pour le Fonds pour les carburants propres, jusqu’à 8 milliards de dollars américains par l’intermédiaire de l’Accélérateur Net-Zéro et 500 millions de dollars américains, par l’entremise de la Banque de l’infrastructure du Canada, pour l’infrastructure de l’hydrogène. Le gouvernement canadien encourage également l’innovation par des avantages fiscaux et des subventions liés à la réduction des émissions industrielles et à l’adoption d’une approche d’économie circulaire. Les contrôles réglementaires de Santé Canada garantissent la manipulation sécuritaire des produits chimiques et le respect des normes de protection de l’environnement, ce qui influe sur la production de bagues en alliage amorphe. De plus, les partenariats avec les établissements d’enseignement et l’industrie font progresser la recherche et le développement sur les matériaux haute performance, ce qui permettra au Canada de se positionner avantageusement sur les marchés des alliages de haute performance.

Aperçu du marché européen

Le marché européen des bandes en alliage amorphe devrait connaître une croissance soutenue dans les années à venir, portée par des réglementations environnementales strictes et l'importance de l'efficacité énergétique dans de nombreux secteurs. La demande croissante d'alliages amorphes pour les transformateurs et les machines électriques, liée aux matériaux écologiques et aux technologies d'économie d'énergie, s'inscrit dans le cadre du Pacte vert pour l'Europe, qui vise la neutralité carbone d'ici 2050. Selon Eurostat, les dépenses de l'UE en recherche et développement (R&D) ont atteint 381,4 milliards d'euros en 2023, soit une hausse de 6,7 % par rapport à l'année précédente. La part la plus importante de ces dépenses (253,1 milliards d'euros) a été consacrée au secteur privé, qui investit massivement dans les technologies vertes et climatiques à travers différents programmes européens. L'Agence européenne des produits chimiques (ECHA), autorité de régulation compétente, supervise et fait appliquer les normes du règlement REACH en Europe. Elle influence les pratiques des entreprises manufacturières et le choix des matériaux utilisés dans l'industrie des alliages amorphes. Au Royaume-Uni, les projets gouvernementaux visant à atteindre la neutralité carbone ont favorisé l'utilisation d'alliages à haut rendement énergétique dans la distribution d'électricité. Parallèlement, l'Allemagne, pôle industriel majeur, mise sur les technologies de l'Industrie 4.0, contribuant ainsi à l'innovation et aux exigences du marché des bandes en alliage amorphe.

Principaux acteurs du marché des bagues en alliage amorphe :

Le marché mondial des bandes en alliage amorphe se caractérise par une combinaison de consolidation stratégique et d'innovation technologique. Les entreprises japonaises, notamment Proterial, Ltd., dominent le secteur grâce à leurs unités de production hautement performantes et à leurs vastes portefeuilles de brevets. Les producteurs chinois, tels que Qingdao Yunlu et ATM, connaissent une croissance plus rapide grâce à leur intégration verticale et à leurs usines de production de masse, qui leur permettent de proposer des prix compétitifs. Par ailleurs, des entreprises allemandes comme VACUUMSCHMELZE et Magnetec se concentrent sur les applications haute fréquence et nouent des alliances stratégiques sur de nouveaux marchés comme l'Inde. Les entreprises indiennes, telles qu'Usha Amorphous Metals Ltd., bénéficient de programmes gouvernementaux comme le dispositif d'incitation à la production (PLI) pour accroître leurs capacités et réduire leur dépendance aux importations afin de répondre à la demande croissante de solutions écoénergétiques. Dans ce contexte dynamique, l'innovation, les alliances stratégiques et les financements publics sont essentiels pour façonner l'avenir du marché.

Principaux fabricants mondiaux de bracelets en alliage amorphe

Nom de l'entreprise | Part de marché estimée (%) | Pays |

Qingdao Yunlu Advanced Materials Technology Co., Ltd. | 27% | Chine |

Advanced Technology & Materials Co., Ltd. (AT&M) | 10% | Chine |

VACUUMSCHMELZE GmbH & Co. KG (VAC) | 7% | Allemagne |

Technologie électrique Cie., Ltd de Zhejiang Zhaojing. | 6% | Chine |

China Amorphous Technology Co., Ltd. | 5% | Chine |

Henan Zhongyue Amorphous New Materials Co., Ltd. | xx% | Chine |

Metglas, Inc. (filiale de Proterial) | xx% | USA |

Foshan Huaxin Microlite Ruban Co., Ltd. | xx% | Chine |

Usha Métaux Amorphes Ltée | xx% | Inde |

Électronique Mettler | xx% | Inde |

Magnetec GmbH | xx% | Allemagne |

Proterial, Ltd. (anciennement Hitachi Metals) | xx% | Japon |

Daido Steel Co., Ltd. | xx% | Japon |

Toshiba Materials Co., Ltd. | xx% | Japon |

JFE Steel Corporation | xx% | Japon |

Développements récents

- En février 2024, Proterial, Ltd. a mis au point un ruban en alliage amorphe laminé et collé, conçu pour servir de noyau de moteur à entrefer radial, une configuration typique des moteurs de traction pour véhicules électriques (xEV). Cette innovation permet d'atteindre une épaisseur comparable à celle des tôles d'acier électromagnétiques, ce qui facilite la manipulation et offre une densité d'empilement supérieure à 90 % sans compromettre les propriétés magnétiques des alliages amorphes. Ce ruban collé résout les problèmes de fabrication antérieurs liés à la finesse et à la dureté, et est actuellement fourni sous forme d'échantillons aux constructeurs automobiles en vue d'une production en série.

- En octobre 2023, Aar Partners a fait l'acquisition de Vacuumschmelze (VAC), un important fabricant mondial de matériaux magnétiques de pointe et le plus grand producteur d'aimants permanents aux terres rares de l'hémisphère occidental. VAC est une entreprise de solutions magnétiques entièrement intégrée verticalement, qui développe et produit des matériaux magnétiques doux et durs essentiels à de nombreuses applications industrielles dans les secteurs de l'automobile, des énergies renouvelables, de l'automatisation industrielle, du médical et de l'aérospatiale.

- Report ID: 8141

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.