Perspectives du marché des éoliennes aéroportées :

Le marché des éoliennes aéroportées était évalué à 411,2 millions de dollars en 2025 et devrait atteindre 958,3 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 447,4 millions de dollars.

Le principal moteur de croissance de l'industrie éolienne aéroportée réside dans la possibilité d'exploiter des vents de haute altitude plus abondants, plus forts et plus réguliers que ceux disponibles pour les éoliennes traditionnelles. Les vents soufflant à 500 mètres d'altitude et plus sont à la fois plus puissants et plus constants, avec un potentiel énergétique pouvant atteindre le double de celui des systèmes éoliens terrestres classiques. Selon le Département de l'Énergie (DOE), la puissance maximale, ou capacité, des éoliennes a augmenté. En 2023, la capacité moyenne des éoliennes nouvellement construites aux États-Unis était de 3,4 mégawatts (MW), soit une hausse de 5 % par rapport à 2022. Le pourcentage d'éoliennes installées d'une puissance de 3,5 MW ou plus a également progressé en 2023. De 100 mètres (330 pieds) en 2016 à environ 150 mètres (500 pieds) en 2035, la hauteur moyenne des moyeux des éoliennes offshore aux États-Unis devrait encore augmenter. C’est ce qui confère aux systèmes aéroportés un avantage certain pour les applications hors réseau et en zones reculées.

La chaîne d'approvisionnement des éoliennes aéroportées est encore émergente et utilise des composants issus des secteurs de l'aérospatiale et des matériaux spéciaux. Makani Power, entreprise soutenue par l'ARPA-E, a présenté une éolienne captive capable de réduire le poids jusqu'à 90 % par rapport aux éoliennes conventionnelles utilisées pour exploiter le vent à 300 mètres d'altitude, et qui présente un potentiel d'adaptation à grande échelle. Les projets Aero-MINE et Airborne Wind Energy, menés par des organismes gouvernementaux comme l'ARPA-E américaine, ont permis des avancées spectaculaires dans la production d'énergie éolienne en haute altitude. Un prototype de 20 kW, doté d'une envergure de 8 mètres et d'une masse structurelle inférieure à celle des éoliennes conventionnelles, représente une réduction considérable des coûts de transport, d'installation et de maintenance. Les crédits annuels alloués à la recherche et au développement dans le domaine de l'énergie éolienne aéroportée témoignent d'un fort engagement institutionnel en faveur de sa commercialisation. De même, le programme Horizon 2020 de l'Union européenne et l'Agence internationale pour les énergies renouvelables (IRENA) ont placé l'énergie éolienne aéroportée au sommet de leur politique de décarbonation et de production décentralisée, consolidant ainsi la dynamique mondiale.

Marché des éoliennes aéroportées - Facteurs de croissance et défis

Facteurs de croissance

- Intégration des énergies renouvelables : la pression croissante des gouvernements régionaux et nationaux en faveur de la décarbonation de la production d'électricité stimule la demande de nouvelles technologies éoliennes, notamment les systèmes aériens. En 2023, 82 % des nouvelles capacités de production d'électricité provenaient d'une combinaison d'énergie éolienne, solaire et de stockage. La Commission européenne a proposé un amendement à la loi européenne sur le climat, fixant comme objectif climatique de l'UE une réduction de 90 % des émissions nettes de gaz à effet de serre (GES) d'ici 2040. L'UE est en bonne voie d'atteindre l'objectif de 55 % d'ici 2030. Tous ces développements incitent les fournisseurs d'énergie et les gestionnaires de réseau à déployer des éoliennes aéroportées modulables et portables, en particulier dans les zones peu dotées en infrastructures ou isolées, contribuant ainsi à l'expansion du marché.

- Innovation technologique et production durable : les progrès réalisés dans le domaine des matériaux composites légers et des systèmes de pilotage automatique ont considérablement amélioré l’efficacité opérationnelle et le respect de l’environnement des éoliennes aéroportées. L’objectif de la stratégie REPowerEU 2022 était de produire 10 millions de tonnes d’hydrogène renouvelable et d’en importer 10 millions de tonnes d’ici 2030. Environ 10 % des besoins énergétiques de l’UE devraient être couverts par l’hydrogène renouvelable d’ici 2050, réduisant ainsi significativement l’empreinte carbone des activités industrielles énergivores et du secteur des transports. Des innovations telles que le recyclage des câbles d’alimentation et la réutilisation des modules permettent de réduire l’impact environnemental et d’optimiser le retour sur investissement. Ces technologies sont conformes aux objectifs internationaux de développement durable et présentent un intérêt accru lorsque les objectifs de neutralité carbone sont juridiquement contraignants, favorisant ainsi leur adoption directe par le marché et l’augmentation de la demande.

- La demande croissante en électricité dans les zones isolées et non raccordées au réseau : les communautés isolées, les îles, les projets miniers et les bases militaires sont souvent dépourvus de raccordement au réseau électrique et confrontés au coût élevé du carburant pour les groupes électrogènes diesel. Les éoliennes aéroportées constituent une solution d'énergie renouvelable évolutive pour la production d'électricité hors réseau. Mobiles et portables, elles peuvent injecter de l'électricité dans le réseau. Ces éoliennes peuvent s'avérer utiles pour les opérations de secours en cas de catastrophe, les opérations militaires et parfois les programmes d'électrification rurale. Avec l'expansion des programmes d'électrification à l'échelle mondiale, la demande en solutions d'énergie renouvelable distribuée et en éoliennes aéroportées va croître.

1. Dynamiques commerciales émergentes sur le marché

Le commerce mondial des générateurs électriques éoliens s'élevait à 6,34 milliards de dollars en 2023, en baisse de 1,49 % par rapport aux 6,44 milliards de dollars de 2022. Le commerce dans cette catégorie a diminué à un taux annualisé de 1,87 % au cours des cinq dernières années.

Données commerciales des générateurs électriques éoliens en 2023

Principaux exportateurs | Valeur à l'exportation (USD) | Principaux importateurs | Valeur des importations (USD) |

Chine | 2,35 milliards de dollars | Royaume-Uni | 589 millions de dollars |

Allemagne | 1,53 milliard de dollars | Chili | 578 millions de dollars |

Danemark | 1,02 milliard de dollars | Canada | 518 millions de dollars |

Source : OEC

Défis

- Fiabilité technique et sécurité : L'industrie éolienne aéroportée est confrontée à des défis majeurs en matière de sécurité et de fiabilité des structures aériennes, notamment en cas de conditions météorologiques changeantes. Les turbulences en haute altitude, la foudre et la tension des câbles d'amarrage constituent des risques pour la durabilité à long terme et la stabilité du réseau. Le Département de l'Énergie des États-Unis signale que de nombreux projets pilotes ont connu des pannes opérationnelles récurrentes dues à des défaillances des systèmes de contrôle. Ces pannes nuisent à la confiance des investisseurs et ralentissent le développement commercial, en particulier pour les installations à grande échelle. Les retards dans l'obtention des certifications de sécurité contribuent à l'intégration aux marchés réglementés de l'énergie, allongeant ainsi les délais de commercialisation pour les développeurs.

- Incertitude réglementaire et restrictions d'espace aérien : L'insuffisance de règles internationales harmonisées concernant l'utilisation de l'espace aérien, notamment pour les systèmes aéroportés captifs, limite considérablement leur déploiement. Les autorités nationales de transport aérien, telles que la FAA et l'EASA, n'ont pas encore mis en place de couloirs aériens dédiés ni de droits d'altitude pour l'exploitation commerciale des éoliennes à propulsion atomique. Cette situation engendre une incertitude qui restreint le choix des sites à proximité des zones habitées ou des zones critiques pour le trafic aérien. De plus, les délais d'autorisation demeurent indéterminés, ce qui dissuade les entreprises de services publics de collaborer. Ces lacunes réglementaires réduisent la capacité de déploiement à grande échelle et accroissent les risques juridiques pour les producteurs et les développeurs, freinant de fait le déploiement à plus grande échelle de cette technologie, malgré son caractère renouvelable.

Taille et prévisions du marché des éoliennes aéroportées :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8% |

|

Taille du marché de l'année de référence (2025) |

411,2 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

958,3 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des éoliennes aéroportées :

Analyse des segments de type de déploiement

Les éoliennes aéroportées de grande puissance devraient représenter la part la plus importante des installations d'ici 2035, soit 52 %, grâce au soutien croissant des pouvoirs publics aux grands projets d'énergies renouvelables. Ces projets bénéficient d'économies d'échelle et de facteurs de capacité plus élevés, notamment lorsqu'ils sont situés en mer ou dans des zones isolées. Le secteur pétrolier et gazier offshore soutient plus de 220 000 emplois et a généré près de 30 milliards de livres sterling de valeur ajoutée brute en 2022, soit environ 1,5 % du PIB britannique. Selon les projections de l'OEUK, d'ici la fin de la décennie, 90 % des besoins en transport et stockage de carbone et 70 % de la demande liée à l'éolien offshore reposeront probablement sur les mêmes chaînes d'approvisionnement que celles qui soutiennent déjà le secteur pétrolier et gazier.

Analyse du segment des utilisateurs finaux

Le segment des services publics d'énergies renouvelables sur les marchés des utilisateurs finaux devrait représenter 40 % du marché en 2035. Les objectifs ambitieux de décarbonation dans des régions clés, comme l'UE et l'Asie-Pacifique, ont incité les entreprises de services publics à investir dans l'éolien aéroporté afin de diversifier leurs portefeuilles d'énergies renouvelables et de renforcer la résilience du réseau. Des milliards sont investis dans les infrastructures d'énergie propre, preuve que les acteurs du secteur se tournent délibérément vers des solutions aéroportées évolutives et rentables. Selon le rapport 2023 de l'IRENA, le coût actualisé de l'énergie (LCoE) moyen mondial des différentes technologies d'énergies renouvelables était d'environ 33 e/kWh pour l'éolien terrestre, 44 e/kWh pour le photovoltaïque à grande échelle et 75 e/kWh pour l'éolien en mer. Par ailleurs, les partenariats entre les entreprises de services publics et les fournisseurs de technologies accélèrent la commercialisation et le déploiement des technologies éoliennes aéroportées.

Analyse du segment d'application

L'intégration du stockage d'énergie à grande échelle est le sous-segment le plus important du secteur des applications, et devrait représenter 38 % du marché d'ici 2035. L'association d'éoliennes aéroportées et de techniques de stockage de pointe est essentielle pour compenser l'intermittence des énergies renouvelables et assurer la stabilité du réseau. Les améliorations apportées au système électrique coûteront 65 milliards de dollars sur les 1 200 milliards prévus par le plan d'infrastructures de la loi sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act). Composé de 257 000 kilomètres de lignes à haute tension, de millions de lignes à basse tension et de plus de 7 300 centrales électriques, le réseau nécessite un investissement urgent. Il convient de soutenir des politiques telles que le paquet « Énergie propre » de l'UE et la réglementation fédérale américaine de la FERC, qui encourage les déploiements hybrides à grande échelle. Ces tendances à l'intégration permettraient également un meilleur équilibrage de la charge, permettant ainsi aux fournisseurs d'énergie de continuer à répondre à la demande de pointe grâce à une production d'énergie plus propre.

Notre analyse approfondie du marché mondial des éoliennes aéroportées comprend les segments suivants :

Segments | Sous-segments |

Type de déploiement |

|

Type de technologie |

|

Application |

|

Utilisation finale |

|

Taper |

|

Capacité de puissance |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des éoliennes aéroportées - Analyse régionale

Aperçu du marché Asie-Pacifique

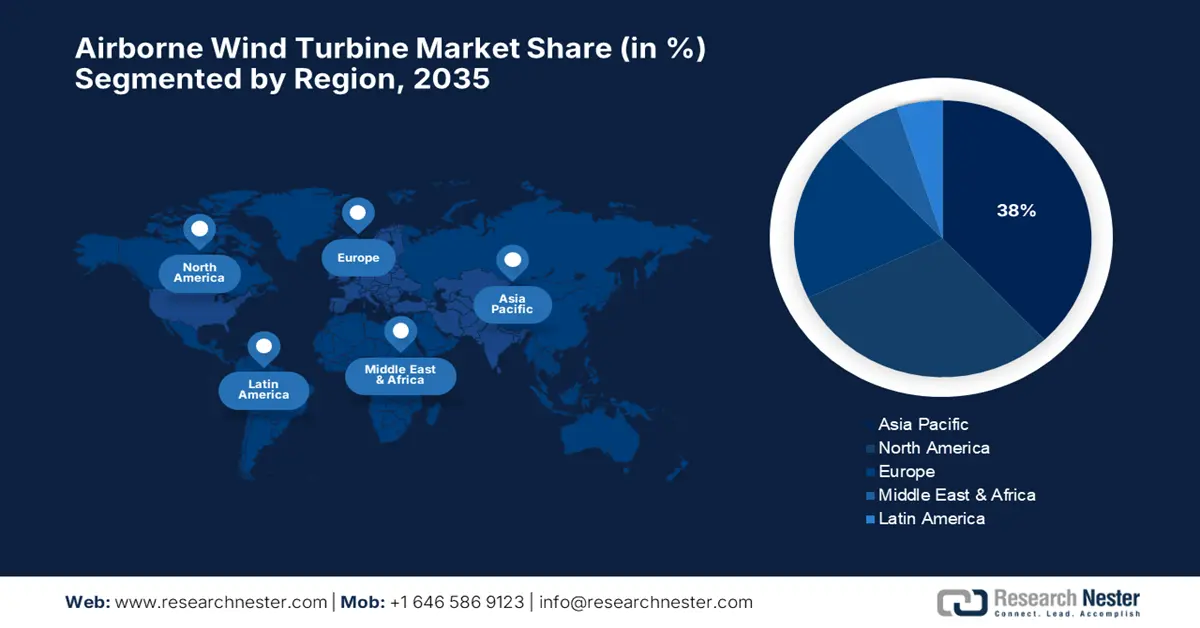

La région Asie-Pacifique devrait représenter la plus grande part du marché régional des éoliennes aéroportées en 2035, soit environ 38 % du marché total. Cette croissance s'explique par des objectifs ambitieux en matière d'énergies renouvelables, des infrastructures en pleine mutation et des incitations gouvernementales croissantes dans les principaux pays. La volonté de décarboner la région, de moderniser ses réseaux électriques et d'adopter les énergies durables offre un environnement idéal pour les éoliennes aéroportées, notamment là où l'accès au vent en mer est impossible. Le financement des réseaux intelligents et des installations de stockage d'énergie favorise les projets éoliens aéroportés, permettant ainsi aux consommateurs industriels et de services publics d'optimiser le coût et la fiabilité de l'énergie. La collaboration locale en matière d'augmentation de la production et de résilience de la chaîne d'approvisionnement contribue également au développement du marché, faisant de l'Asie-Pacifique une destination de choix pour la commercialisation et l'innovation dans le domaine des éoliennes aéroportées.

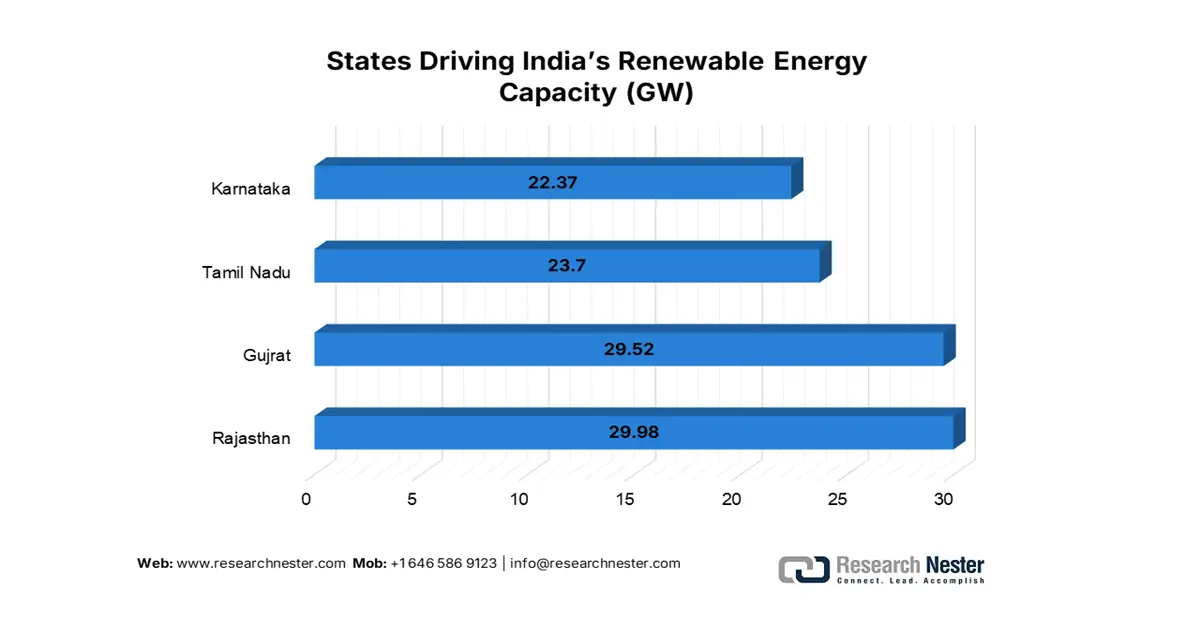

L'Inde devrait atteindre une part de marché significative d'ici 2035. L'Autorité centrale de l'électricité indique que la capacité totale actuelle de production d'électricité à partir d'énergies renouvelables s'élève à 203,18 GW. Cette performance témoigne de l'engagement croissant de l'Inde en faveur des énergies renouvelables et de ses progrès vers un avenir plus respectueux de l'environnement. La capacité installée d'énergies renouvelables en Inde a connu une croissance spectaculaire de 24,2 GW (13,5 %) en une seule année, passant de 178,98 GW en octobre 2023 à 203,18 GW en octobre 2024. La croissance de l'économie indienne, industrialisée, et l'expansion de son réseau électrique nécessitent de nouvelles solutions pour pallier l'intermittence de l'approvisionnement et renforcer la résilience du système. Malgré les défis infrastructurels, les investissements continus dans la production nationale et les partenariats technologiques positionnent le pays pour une expansion soutenue du marché des éoliennes aéroportées.

Source : PIB

Détails du déploiement des capacités d'énergie renouvelable en Inde en 2024

Ressource d'énergie renouvelable | Capacité (GW) | Effectifs |

Énergie solaire | 92,12 | 238 000 |

Énergie éolienne | 47,72 | 52 200 |

énergie hydroélectrique | 46,93 | 453 000 |

Bioénergie | 11.32 | 85 000 |

Source : PIB

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir environ 30 % du marché mondial des éoliennes aéroportées d'ici 2035, grâce à une adoption accrue de cette technologie et à des incitations politiques renforcées. La politique de transition énergétique de la région est axée sur l'intégration d'énergies renouvelables flexibles et de grande capacité afin d'atteindre des objectifs ambitieux de décarbonation. Les éoliennes aéroportées sont de plus en plus perçues comme ayant le potentiel d'exploiter les vents constants de haute altitude, ce qui peut compléter d'autres sources d'énergie renouvelables telles que le solaire et l'éolien conventionnel. L'Amérique du Nord se caractérise par une base industrielle développée, des infrastructures de recherche de pointe et des investissements publics et privés, autant d'éléments qui favorisent l'innovation et l'adoption de cette technologie. L'efficacité de la chaîne d'approvisionnement et l'amélioration des infrastructures contribuent également à la croissance du marché, faisant de l'Amérique du Nord le marché le plus important pour l'éolien aéroporté.

Le marché américain des éoliennes aéroportées devrait représenter environ 25 % du marché mondial d'ici 2035. Plus de 9 200 unités de production d'électricité, d'une capacité de production combinée de plus d'un million de mégawatts, sont reliées par plus de 965 000 kilomètres de lignes de transport, faisant du réseau électrique américain une véritable prouesse technique. L'adoption de la loi sur la réduction de l'inflation (Inflation Reduction Act), assortie de crédits d'impôt et de subventions, a accéléré le déploiement commercial de ces éoliennes. Les entreprises de services publics et les producteurs d'électricité indépendants recherchent des solutions éoliennes aéroportées pour diversifier leur portefeuille et renforcer le réseau, notamment pour les marchés isolés et offshore. Le solide système d'innovation du pays et la capacité de production croissante permettent une montée en puissance rapide, maintenant ainsi le leadership mondial des États-Unis en matière d'innovation dans le domaine des technologies éoliennes aéroportées.

Aperçu du marché européen

Grâce à une politique de décarbonation rigoureuse et à une infrastructure d'énergies renouvelables bien développée, l'Europe est en mesure de capter environ 20 % du marché mondial des éoliennes aéroportées d'ici 2035. Dans une éolienne traditionnelle, 30 % de l'extrémité extérieure de la pale génèrent 60 % de l'énergie. Pour produire la même quantité d'énergie, un aéronef dont les ailes représentent 30 % de la surface de la pale peut la remplacer. En substituant un aéronef relié par un câble au sol à la tour et aux pales de l'éolienne, cette conversion en un système AWES permet de réaliser des économies de 50 % sur les investissements initiaux d'une infrastructure classique. Les parcs éoliens offshore, principalement en mer du Nord et en mer Baltique, offrent un contexte favorable au développement des systèmes éoliens aéroportés, qui peuvent compléter les éoliennes offshore conventionnelles en exploitant les vents d'altitude. Les incitations réglementaires, telles que les tarifs de rachat et les certificats verts, abaissent les barrières à l'entrée sur le marché et accélèrent l'adoption de cette technologie.

L'industrie éolienne offshore plaide pour un nouveau pacte en faveur de l'éolien en mer, dans le cadre duquel les gouvernements s'engagent à construire 15 GW de nouvelles éoliennes offshore par an entre 2031 et 2040, et le secteur s'engage à réduire ses coûts de 30 % en conséquence. La chaîne d'approvisionnement de l'éolien offshore en Europe est en pleine expansion. Elle est capable de produire au moins 10 GW de turbines par an. Grâce au plan d'action de l'UE pour l'énergie éolienne à l'horizon 2023, l'industrie investit actuellement plus de 13 milliards d'euros dans de nouvelles usines tout au long de la chaîne de valeur de l'éolien offshore.

Principaux acteurs du marché des éoliennes aéroportées :

- Makani Technologies (Google/Alphabet)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Altaeros Energies

- Force du cerf-volant

- Ampyx Power

- SkySails Power

- Systèmes EnergyKite

- KPS (Solutions de propulsion par cerf-volant)

- WindLift

- Skysails Marine

- Technologies éoliennes GreeMko

- Ampyx Power Asie

- Systèmes d'alimentation Blue KITE

- Toray Industries (Division éolienne)

- SkyWind Technologies

- Altaeros Asie-Pacifique

Le marché mondial des éoliennes aéroportées se caractérise par un mélange de jeunes pousses innovantes et d'entreprises établies du secteur des énergies renouvelables, principalement originaires des États-Unis, d'Europe et d'Asie. Des acteurs majeurs tels que Makani Technologies et Altaeros Energies tirent parti de conceptions aérodynamiques avancées et de solides capacités de R&D pour optimiser les performances et réduire les coûts. Les entreprises européennes, notamment néerlandaises et allemandes, privilégient les solutions évolutives pour les applications en mer et dans les zones isolées, soutenues par des cadres réglementaires robustes. Les fabricants asiatiques, en particulier japonais, sud-coréens, indiens et malaisiens, s'attachent à adapter les systèmes éoliens aéroportés à diverses conditions climatiques et de réseau, en nouant souvent des partenariats stratégiques pour renforcer la production et le déploiement locaux. De manière générale, les entreprises investissent dans des systèmes modulaires et faciles à déployer et développent des collaborations avec les gestionnaires de réseaux électriques afin d'accélérer l'adoption commerciale et l'intégration au réseau, ce qui favorise la différenciation concurrentielle sur ce marché émergent.

Vous trouverez ci-dessous la liste des principaux acteurs associés au marché mondial des éoliennes aéroportées :

Développements récents

- Le 12 mars 2025, Skysail's Power a annoncé une levée de fonds de série C de 250 millions de dollars, menée par l'Agence internationale pour les énergies renouvelables (IRENA), afin d'accélérer le déploiement d'éoliennes aéroportées en Europe et en Amérique du Nord. Cet investissement soutient le plan de Skysail visant à doubler sa capacité de production d'ici 2027, en privilégiant les projets éoliens en mer et l'électrification des zones isolées. Cette initiative s'inscrit dans le cadre des politiques gouvernementales croissantes visant à accroître la part des énergies renouvelables et à réduire les émissions de carbone à l'échelle mondiale.

- En décembre 2022, Kitemill , une entreprise norvégienne, a présenté le système KM2, une éolienne aéroportée de grande puissance dotée d'une envergure de 16 mètres et capable de décoller et d'atterrir verticalement. Après les essais concluants du prototype KM1, qui a fonctionné en continu sur plus de 500 km, le système vise une production moyenne de 100 kW.

- Report ID: 8116

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.