Perspectives du marché des composites aérospatiaux :

Le marché des composites aérospatiaux était évalué à 35,1 milliards de dollars américains en 2025 et devrait atteindre 95,7 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,8 % sur la période 2026-2035. En 2026, la taille de ce secteur est estimée à 39,2 milliards de dollars américains.

Le marché est promis à une forte croissance dans les années à venir, l'industrie aéronautique recherchant des matériaux légers et à haute résistance pour améliorer le rendement énergétique, les performances et la durabilité. Les efforts continus de recherche et développement constituent les principaux atouts de ce secteur, assurant ainsi des revenus constants. En novembre 2023, le Département de la Défense des États-Unis (DOE) a alloué 3,7 millions de dollars à Qarbon Aerospace dans le cadre du programme IBAS (Industrial Base Analysis and Sustainment) pour le développement de structures composites thermoplastiques à fibres continues légères et performantes destinées à l'aviation de défense. Cet investissement soutient la conception et la fabrication de composants plus efficaces, plus durables et plus faciles à réparer, notamment des structures avec protection contre le givrage, ce qui représente une opportunité lucrative pour la croissance et la visibilité du marché.

Par ailleurs, les collaborations mutuellement avantageuses entre les entreprises aérospatiales et les spécialistes des matériaux accélèrent l'intégration de composites améliorés dans les avions de nouvelle génération, soulignant leur rôle essentiel dans l'avenir de l'ingénierie aérospatiale. En mars 2023, la NASA a annoncé que son projet HiCAM (Hi-Rate Composite Aircraft Manufacturing) avait octroyé un montant total de 50 millions de dollars à 14 organisations, dont Boeing, Spirit AeroSystems et Northrop Grumman, pour développer des matériaux composites et des procédés de fabrication avancés pour les structures d'aéronefs. Ainsi, grâce à ces partenariats public-privé au sein du Consortium des composites avancés (Advanced Composites Consortium), HiCAM accélère le développement technologique, l'évaluation et la démonstration à grande échelle des composants de fuselage et d'aile, contribuant ainsi à la durabilité et au développement du marché.

Clé Composites aérospatiaux Résumé des informations sur le marché:

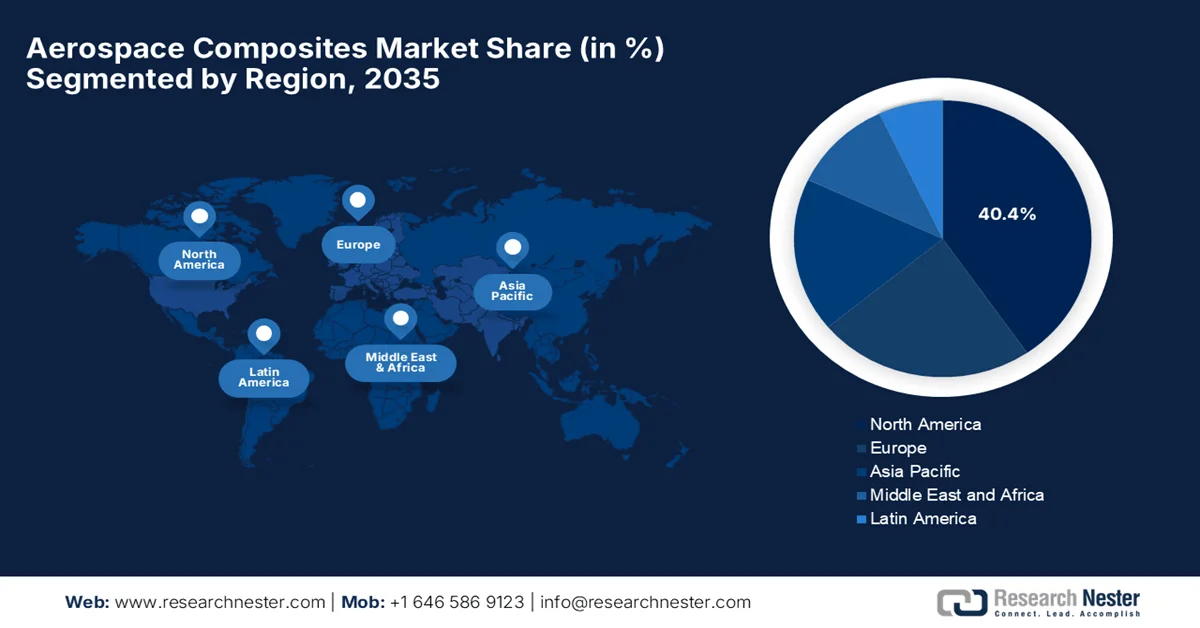

Points saillants régionaux :

- Le marché nord-américain des composites aérospatiaux devrait représenter 40,4 % du marché d'ici 2035, grâce à des infrastructures de fabrication aérospatiale et des chaînes d'approvisionnement bien établies.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide entre 2026 et 2035, stimulée par l'expansion des industries aéronautiques et l'augmentation des capacités de production régionales.

Analyse du segment :

- D'ici 2035, les composites en fibre de carbone devraient représenter 56,4 % du marché des composites aérospatiaux, grâce à leur excellent rapport résistance/poids et à leurs performances fiables dans les composants essentiels de l'aérospatiale.

- Le segment des composants extérieurs devrait représenter une part considérable du marché d'ici 2035, grâce à sa capacité à réduire le poids des aéronefs tout en améliorant le rendement énergétique et la durabilité structurelle.

Principales tendances de croissance :

- Réduction du poids et efficacité énergétique

- Initiatives de contrôle des émissions et de développement durable

Principaux défis :

- Complexité technique dans la fabrication

- Défis liés à la durabilité et au recyclage

Acteurs clés : Toray Industries, Inc., Hexcel Corporation, Solvay SA, SGL Carbon SE, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Owens Corning, Gurit Holding AG, Huntsman Corporation.

Mondial Composites aérospatiaux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 35,1 milliards de dollars américains

- Taille du marché en 2026 : 39,2 milliards de dollars américains

- Taille du marché prévue : 95,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, France, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 25 February, 2026

Marché des composites aérospatiaux - Facteurs de croissance et défis

Facteurs de croissance

- Réduction du poids et efficacité énergétique : les composites aérospatiaux sont plus légers que l’aluminium, ce qui réduit la consommation de carburant et les coûts d’exploitation. Ces structures améliorent également l’autonomie et l’efficacité de la charge utile des aéronefs, favorisant ainsi leur adoption massive sur le marché. À cet égard, en avril 2023, le Département de l’Énergie des États-Unis a renouvelé le financement de l’Institut pour l’innovation dans la fabrication de composites avancés (IACMI), en allouant un montant total de 6 millions de dollars pour la première année afin de faire progresser la recherche sur les composites, leur commercialisation et leur production nationale. Cet investissement accélérera considérablement la recherche sur les composites, qui sont durables et économiques par rapport aux matériaux traditionnels. Par conséquent, ces facteurs stimuleront la croissance du marché en renforçant les capacités de production et en généralisant l’utilisation des composites dans les applications aérospatiales.

- Initiatives de maîtrise des émissions et de développement durable : L’industrie aéronautique mondiale se concentre principalement sur l’atteinte de la neutralité carbone, ce qui accélère l’utilisation de ces matériaux. Dans ce contexte, les composites contribuent aux objectifs de développement durable à long terme en améliorant l’efficacité aérodynamique et en soutenant les technologies de propulsion. En octobre 2025, l’Organisation de l’aviation civile internationale (OACI) a renforcé le cadre mondial visant à atteindre la neutralité carbone pour le secteur de l’aviation internationale d’ici 2050, tous les États membres soutenant sans réserve les résolutions environnementales. Par ailleurs, l’Assemblée recommande également l’adoption d’énergies plus propres, notamment par le recours à des carburants d’aviation durables et le renforcement du système de compensation et de réduction des émissions de carbone pour l’aviation internationale, afin d’accélérer les efforts de décarbonation et de favoriser l’ensemble du marché des composites aérospatiaux.

- Hausse de la demande mondiale d'avions : La reprise du trafic aérien de passagers, notamment dans les pays émergents, a entraîné une augmentation significative des commandes d'avions. Dans ce contexte, les principaux constructeurs augmentent leurs cadences de production d'avions économes en carburant, dont beaucoup intègrent une forte proportion de matériaux composites dans le fuselage, les ailes et les composants structuraux. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en janvier 2025, le trafic aérien commercial mondial de passagers a retrouvé près de 95 % de son niveau pré-pandémique en 2023, principalement grâce à la région Asie-Pacifique, où la demande de voyages internationaux a bondi de plus de 120 % sur un an après la réouverture des frontières chinoises. Le rapport indique également que le trafic aérien intérieur a progressé de 30 %, tandis que les vols internationaux ont augmenté de plus de 40 %, témoignant d'une forte reprise du transport aérien et renforçant ainsi le potentiel de croissance du marché.

Défis

- Complexité technique de la fabrication : La fabrication des composites aérospatiaux est un processus complexe qui requiert des équipements spécifiques et une expertise pointue. Des techniques telles que le placement automatisé de fibres, le moulage par transfert de résine et la consolidation des composites thermoplastiques nécessitent une maîtrise précise de la température, de la pression et des cycles de polymérisation afin de garantir des performances homogènes. Tout écart peut engendrer des défauts structurels, compromettant la sécurité et la fiabilité des produits sur le marché des composites aérospatiaux. De plus, l’intégration de ces composites dans les grandes structures d’aéronefs implique souvent un assemblage avec des composants métalliques, ce qui représente un défi en termes de liaison et de dilatation thermique. Par conséquent, cette complexité accrue peut engendrer des retards de production, des problèmes de contrôle qualité et même une augmentation des coûts d’exploitation, ce qui représente un défi de taille pour les petites entreprises.

- Défis liés à la durabilité et au recyclage : Bien que les composites offrent des rapports résistance/poids supérieurs, les préoccupations environnementales et de recyclabilité constituent des obstacles considérables à la croissance du marché. La plupart des composites de qualité aérospatiale, notamment les matériaux thermodurcissables, sont difficiles à recycler, et les avions en fin de vie génèrent d’importants volumes de déchets composites. Dans ce contexte, les pressions réglementaires et les exigences croissantes en matière de durabilité des compagnies aériennes et des gouvernements incitent les fabricants à rechercher des alternatives écologiques et des systèmes de recyclage en boucle fermée. Par ailleurs, le développement de composites thermoplastiques recyclables ou de méthodes de recyclage chimique nécessite des investissements importants en R&D et de nouvelles infrastructures de production, ce qui freine l’expansion du marché.

Taille et prévisions du marché des composites aérospatiaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,8% |

|

Taille du marché de l'année de référence (2025) |

35,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

95,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des composites aérospatiaux :

Analyse segmentaire par type de fibre

Les composites en fibre de carbone devraient dominer le marché des composites aérospatiaux, représentant 56,4 % des parts de marché d'ici 2035, grâce à leur rapport résistance/poids exceptionnel et à leurs performances fiables dans les composants aérospatiaux essentiels. Par exemple, en juin 2024, Airbus a annoncé avoir développé un prototype de panneau avant pour l'hélicoptère H145 PioneerLab, fabriqué à partir de composites en fibre de carbone biosourcée. Ces composites sont composés d'acrylonitrile durable issu du CO₂ atmosphérique et d'autres matières premières renouvelables. Ce panneau a été testé en vol en mai 2024 et a démontré des performances équivalentes à celles des composites conventionnels, tout en s'inscrivant dans les initiatives en faveur des matériaux bas carbone, ce qui ouvre la voie à un marché plus vaste. De plus, l'augmentation des investissements dans les technologies aéronautiques durables devrait accélérer l'adoption des composites en fibre de carbone avancés dans l'ensemble des applications aérospatiales.

Analyse du segment d'application

Les composants extérieurs devraient connaître une croissance considérable sur le marché au cours des prochaines années. Cette croissance est principalement due à leur capacité à recouvrir des éléments critiques tels que les ailes, les sections de fuselage et les empennages. L'utilisation de matériaux composites dans ces domaines est principalement motivée par leur capacité à réduire le poids total de l'aéronef, améliorant ainsi directement le rendement énergétique et les performances opérationnelles. Les éléments structuraux primaires, tels que les caissons d'aile et les panneaux de fuselage, bénéficient des propriétés de résistance adaptées des composites, permettant aux ingénieurs d'optimiser la capacité portante selon des directions spécifiques. De plus, la résistance intrinsèque à la corrosion des matériaux composites accroît la durabilité et réduit les besoins de maintenance tout au long du cycle de vie de l'aéronef, ce qui profite aux secteurs commercial et militaire.

Analyse des segments du processus de fabrication

Le procédé de stratification devrait dominer le marché des composites aérospatiaux et y conserver une part importante durant la période prévue. Il comprend des méthodes manuelles et automatisées permettant la production de géométries complexes et de prototypes. Les technologies de stratification connaissent également une expansion rapide, car elles offrent une haute précision, une qualité constante et une efficacité de production accrue par rapport aux méthodes traditionnelles. Ces approches automatisées permettent aux fabricants de réduire le gaspillage de matériaux, d'améliorer la reproductibilité et d'accélérer les délais de production des composants aérospatiaux complexes. De ce fait, les procédés de stratification sont adoptés pour des structures critiques telles que les sections de fuselage, les revêtements d'ailes et d'autres pièces hautes performances, confirmant ainsi leur rôle essentiel dans l'amélioration de la fabrication des composites pour la production aéronautique moderne.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de fibre |

|

Application |

|

Processus de fabrication |

|

Type de matrice |

|

Type d'aéronef |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des composites aérospatiaux - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des composites aérospatiaux devrait représenter la plus grande part du marché mondial d'ici fin 2035, avec 40,4 % des parts de marché. Le leadership de la région repose principalement sur des infrastructures de production et des chaînes d'approvisionnement aérospatiales bien établies. La présence de grands équipementiers et fabricants favorise un écosystème commercial propice. Par exemple, en janvier 2026, Continuous Composites a annoncé avoir remporté un contrat de 1,25 million de dollars dans le cadre du concours AFWERX Manufacturing Challenge. Ce contrat vise à développer des méthodes d'assemblage et de renforcement de nouvelle génération pour les structures aérospatiales grâce à son procédé de fabrication numérique CF3D. CF3D permet une production automatisée et à grande échelle de composites à fibres continues et soutient l'objectif du Département de l'Armée de l'Air américaine d'accélérer le développement de technologies de fabrication innovantes pour des plateformes aérospatiales et de défense plus légères, contribuant ainsi à la croissance du marché.

L'essor des investissements dans les innovations structurelles légères pour les aéronefs commerciaux et militaires stimule l'adoption de matériaux composites aérospatiaux, notamment hybrides et multifonctionnels, sur le marché américain . Les laboratoires fédéraux et les programmes de R&D militaires du pays octroient d'importantes subventions, incitant ainsi de nouveaux acteurs à s'implanter aux États-Unis. En octobre 2023, comme l'a indiqué l'Agence américaine de développement économique (EDA), le Département du Commerce a désigné le Pôle technologique de fabrication de matériaux aérospatiaux américains de Spokane, dans l'État de Washington, comme l'un des 31 premiers pôles technologiques créés dans le cadre de la loi CHIPS et Science Act. Piloté par l'Université Gonzaga, ce pôle développera une production à haut rendement de composites thermoplastiques pour les aéronefs légers, en s'appuyant sur les institutions de recherche régionales, les fournisseurs aérospatiaux et l'expertise de la main-d'œuvre, ce qui augure de perspectives de marché favorables.

Un solide réseau régional de fournisseurs et de partenariats universitaires, axé sur la performance en conditions climatiques extrêmes, est le principal moteur de la croissance du marché canadien . Des matériaux sont développés pour résister aux climats froids rigoureux et aux opérations en haute altitude, afin de soutenir les plateformes aérospatiales commerciales et spécialisées, notamment les avions de surveillance et les avions régionaux. En février 2026, Développement économique Québec – Régions du Québec a annoncé un soutien à 28 projets du secteur de la défense québécois. Le Centre de développement des composites du Québec (Cégep de Saint-Jérôme), situé dans les Laurentides, a ainsi reçu un financement non remboursable de 400 000 $ US pour moderniser son équipement et ses infrastructures. Ce projet vise principalement à renforcer la capacité du centre à soutenir les entreprises en matière d’innovation et de transfert de technologies dans le secteur des composites.

Perspectives du marché APAC

Le marché des composites aérospatiaux de la région Asie-Pacifique devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2035. Cette croissance régionale est largement attribuable à l'expansion des industries aéronautiques et à l'augmentation des capacités de production en Chine, au Japon, en Inde et en Australie. Les gouvernements de cette région renforcent la production nationale de composants composites avancés grâce à des initiatives de soutien, accroissant ainsi l'autonomie de la région en matière de matériaux aéronautiques. L'Agence japonaise pour la science et la technologie (JSTA) a géré le Programme de développement des technologies critiques pour la sécurité économique (CTDS) pour l'exercice 2025. Ce programme soutient la recherche sur les matériaux aérospatiaux axée sur les technologies d'adhésion innovantes pour les matériaux composites. Il vise principalement à faire progresser les technologies fondamentales contribuant à la mise au point de méthodes d'adhésion robustes pour les composites, renforçant ainsi les capacités du Japon dans le domaine des matériaux aérospatiaux. Un financement de 300 millions de yens (environ 2,1 millions de dollars américains) était disponible sur plus de cinq ans.

Les programmes aérospatiaux commerciaux et militaires soutenus par le gouvernement chinois stimulent fortement la demande sur le marché des composites aérospatiaux, renforçant ainsi les chaînes d'approvisionnement locales. L'industrialisation rapide des lignes de production et l'intégration de l'automatisation avancée pour les structures de grande taille contribuent également à la croissance du marché national. Selon les données gouvernementales publiées en décembre 2025, la Cité aéronautique et aérospatiale de Shenyang a achevé les infrastructures essentielles de la nouvelle usine de Shenyang Aircraft, permettant la production à grande échelle de composants aérospatiaux, y compris en matériaux composites. Le projet de matériaux composites de Shenyang Aircraft augmentera significativement la part de l'approvisionnement local en pièces de fuselage et de structure, la faisant passer de 50 % à 80 %, grâce à l'intégration de lignes de production avancées et au développement des chaînes d'approvisionnement en amont et en aval.

L'accent mis sur la fabrication de composants composites modulaires pour les secteurs aérospatiaux civil et militaire est le principal moteur de la croissance du marché indien . Le pays s'impose comme un marché de croissance crucial, grâce à des politiques gouvernementales et des investissements privés qui optimisent la production, la maintenance et les capacités techniques des aéronefs. En novembre 2023, Airbus a signé de nouveaux contrats avec les fournisseurs indiens Aequs, Dynamatic, Gardner et Mahindra Aerospace pour la fabrication de composants de cellule et d'aile destinés aux programmes A320neo, A330neo et A350, contribuant ainsi à l'initiative gouvernementale « AatmaNirbhar Bharat ». Ces contrats renforcent l'écosystème aérospatial indien dans les domaines de la tôlerie, de l'usinage et de l'extrusion, révélant un fort potentiel de croissance pour les composants modulaires et composites, tant pour les aéronefs civils que militaires.

Aperçu du marché européen

Le marché européen des composites aérospatiaux consolide sa position sur la scène mondiale, porté par ses objectifs d'économie circulaire et ses infrastructures de R&D de pointe. L'Allemagne, le Royaume-Uni, la France et l'Espagne sont les leaders du secteur, et le cadre réglementaire de la région garantit une intégration fluide des chaînes d'approvisionnement mondiales. En mars 2025, l'Association européenne de l'industrie des composites (EuCIA), en partenariat avec le JEC et avec le soutien de la Commission européenne, a lancé l'Alliance européenne pour les composites circulaires, dont l'objectif principal est de promouvoir une économie circulaire pour les matériaux composites en Europe. L'alliance vise également à fixer des objectifs de recyclage, de réutilisation et de réaffectation des composites, à élaborer des normes de conception de produits circulaires et à créer un forum collaboratif pour les acteurs du secteur, contribuant ainsi à dynamiser le marché européen.

Le marché allemand des composites aérospatiaux connaît une forte croissance grâce à sa capacité à développer des composites multifonctionnels alliant performance structurelle et propriétés de gestion thermique intégrées. La demande accrue de composants aéronautiques plus robustes et durables est également favorisée par les programmes de recherche et d'innovation soutenus par l'État. En mai 2024, l'Institut Fraunhofer pour la technologie des matériaux et des faisceaux (IWS) de Dresde, dans le cadre du programme européen Clean Sky 2, a présenté le procédé CONTIjoin, basé sur un laser CO2, pour l'assemblage sans autoclave de grandes sections de fuselage d'avion en thermoplastique renforcé de fibres de carbone. L'institut souligne également que cette méthode innovante permet des économies significatives de poids, de matériaux et de main-d'œuvre, tout en produisant des composants de fuselage à l'échelle 1:1, ce qui représente une formidable opportunité de croissance et de développement pour ce marché.

L'accent mis sur les solutions composites réparables et maintenables pour les plateformes existantes et de nouvelle génération dynamise le marché britannique . Les centres de recherche et les fabricants privilégient les conceptions modulaires permettant un remplacement rapide des panneaux endommagés, minimisant ainsi les temps d'immobilisation des aéronefs et réduisant les coûts du cycle de vie. En juin 2025, le Centre national des composites (NCC) a annoncé la création du premier centre de développement de la fibre de carbone du pays sur le site de Cygnet Texkimp à Northwich, dans le Cheshire Ouest. Ce projet, financé par le ministère des Sciences, de l'Innovation et de la Technologie (DSIT), comprendra deux lignes de production numériques pour faire progresser la fabrication de la fibre de carbone et soutenir la stratégie industrielle britannique dans les secteurs de l'aérospatiale, de la défense et de l'énergie. D'un point de vue stratégique, ces développements dynamiseront le marché en améliorant les chaînes d'approvisionnement nationales et en accélérant l'adoption des composites aérospatiaux.

Principaux acteurs du marché des composites aérospatiaux :

- Toray Industries, Inc. (Japon)

- Hexcel Corporation (États-Unis)

- Solvay SA (Belgique)

- SGL Carbon SE (Allemagne)

- Teijin Limited (Japon)

- Société de portefeuille chimique Mitsubishi (Japon)

- Owens Corning (États-Unis)

- Gurit Holding AG (Suisse)

- Huntsman Corporation (États-Unis)

- Victrex plc (Royaume-Uni)

- Spirit AeroSystems Holdings, Inc. (États-Unis)

- Park Aerospace Corp. (États-Unis)

- Collins Aerospace (États-Unis)

- Aernnova Aerospace SA (Espagne)

- Kineco Limited (Inde)

- Aerospace Composites Malaysia Sdn Bhd (Malaisie)

- Hyosung Advanced Materials (Corée du Sud)

- Rock West Composites, Inc. (États-Unis)

- Teijin Carbon Europe (Europe)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Toray Industries, Inc. s'est imposée comme un leader incontesté dans ce domaine, notamment pour les fibres de carbone et les préimprégnés utilisés dans l'aérospatiale. Forte de plusieurs décennies d'expérience, l'entreprise fournit des matériaux légers et à haute résistance aux constructeurs d'avions commerciaux, aux programmes de défense et aux missions spatiales.

- Hexcel Corporation est un acteur majeur du secteur, fournisseur important de fibres de carbone, de composites avancés et de renforts pour diverses applications. Son portefeuille de produits comprend des préimprégnés, des structures alvéolaires et des adhésifs structuraux utilisés dans les programmes aéronautiques commerciaux et militaires.

- Solvay SA, dont le siège social est en Belgique, est un acteur majeur du secteur des composites aérospatiaux. L'entreprise produit des résines, des polymères et des solutions composites haute performance destinés notamment aux avions commerciaux, aux hélicoptères et aux engins spatiaux, ce qui lui permet de conserver une position de leader dans ce domaine.

- SGL Carbon SE est un autre acteur majeur du secteur, fournissant les industries aérospatiale, automobile et industrielle. Dans le domaine aérospatial, l'entreprise propose des renforts en fibre de carbone, des préimprégnés et des composites carbone-carbone pour des applications structurelles et thermiques.

- Teijin Limited , société japonaise, est un fournisseur majeur de fibres haute performance, de composites de carbone et de systèmes de résine pour les secteurs de l'aérospatiale, de l'automobile et de l'industrie. Elle axe ses efforts sur l'innovation en matière d'allègement, de résistance aux hautes températures et d'efficacité de production afin de répondre aux normes aérospatiales les plus exigeantes.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Les principaux acteurs du marché sont Toray Industries, Hexcel, Solvay et Mitsubishi Chemical, qui conservent des positions fortes grâce à l'intégration verticale, une présence industrielle internationale et des contrats OEM à long terme. Ces entreprises investissent dans l'innovation, notamment dans les résines recyclables, la production automatisée et les composites thermoplastiques, afin d'atteindre leurs objectifs de durabilité et d'efficacité. Les coentreprises, l'expansion des capacités de production dans les économies émergentes et les collaborations en R&D constituent des stratégies tactiques adoptées par les acteurs clés de ce secteur. En décembre 2025, Cambium Biomaterials Inc. a acquis SHD Group, avec pour principal objectif de stimuler la croissance et l'innovation dans le secteur des composites aérospatiaux haute performance. Cette acquisition combine l'expertise de SHD en matière de préimprégnés composites et de production de résines avec les capacités accrues de Cambium en matière de développement de matériaux, ce qui aura un impact positif sur la croissance du marché.

Paysage concurrentiel du marché des composites aérospatiaux :

Développements récents

- En janvier 2026, Cambium a annoncé avoir obtenu un financement total de 100 millions de dollars américains lors d'un tour de table de série B, mené par 8VC avec la participation de plusieurs investisseurs, afin d'accélérer l'innovation et la mise à l'échelle des matériaux pour l'aérospatiale, la défense et d'autres secteurs de haute performance.

- En décembre 2025, Syensqo et Vertical Aerospace ont annoncé avoir conclu un partenariat de fournisseur à long terme pour fournir des matériaux composites et adhésifs haute performance pour l'avion électrique VX4, visant une certification en 2028.

- Report ID: 3822

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.