Perspectivas del mercado de sensores para teléfonos inteligentes:

El tamaño del mercado de sensores para smartphones superó los 114 500 millones de dólares en 2025 y se estima que alcanzará los 432 000 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 15,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sensores para smartphones se estima en 132 700 millones de dólares.

El mercado mundial de sensores para smartphones se considera el motor fundamental de una inteligencia móvil modernizada, transformando deliberadamente el dispositivo de una simple herramienta de comunicación a un portal contextual hacia el mundo digitalizado. El mercado está experimentando un fuerte crecimiento, impulsado por la combinación de conectividad innovadora, la creciente demanda de funciones sofisticadas por parte de los clientes y la inteligencia artificial (IA) integrada en el dispositivo. Según un artículo publicado por el Foro Económico Mundial en abril de 2023, en 2022 había más de 8500 millones de suscripciones móviles en uso a nivel mundial, en comparación con una población de 7900 millones. Además, como se indica en el informe gubernamental PIB de septiembre de 2025, se proyecta que las exportaciones de smartphones en India aumenten en 1 lakh crore de rupias entre 2025 y 2026, lo que representa un aumento del 55 % con respecto al año anterior, lo que lo convierte en un mercado ideal para impulsar el crecimiento del mercado.

Además, la proliferación de sistemas de cámaras multisensor, el auge de los centros de fusión de sensores, los avances en sensores bajo pantalla y la mayor atención a la detección siempre activa y de bajo consumo también impulsan el mercado global de sensores para smartphones. Según un artículo publicado por el Gobierno del Reino Unido en junio de 2022, los usuarios adultos de internet en el Reino Unido suelen pasar una media de más de 3,5 horas diarias en línea, el 68% del tiempo en smartphones. Además, el gasto móvil en el país indicó que el gasto en línea fuera del hogar fue de 179.000 millones de libras. Mientras tanto, un tercio de la población está registrada para utilizar pagos móviles, lo que representa 7,4 millones de personas. Además, existe una gran cantidad de fabricantes de dispositivos móviles, y el aumento de las ventas de los smartphones y tablets más recientes se comparte entre sí, lo que constituye una enorme oportunidad de crecimiento para el mercado en general.

Diferencias de ventas entre smartphones y tablets (2022)

Marcas | Teléfono inteligente | Tableta |

Manzana | 40% a 50% | 40% a 50% |

Samsung | 20% a 30% | 10% a 20% |

0% a 5% | - | |

Amazonas | - | 20% a 30% |

Fuente: Gobierno del Reino Unido

Clave Sensores de teléfonos inteligentes Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

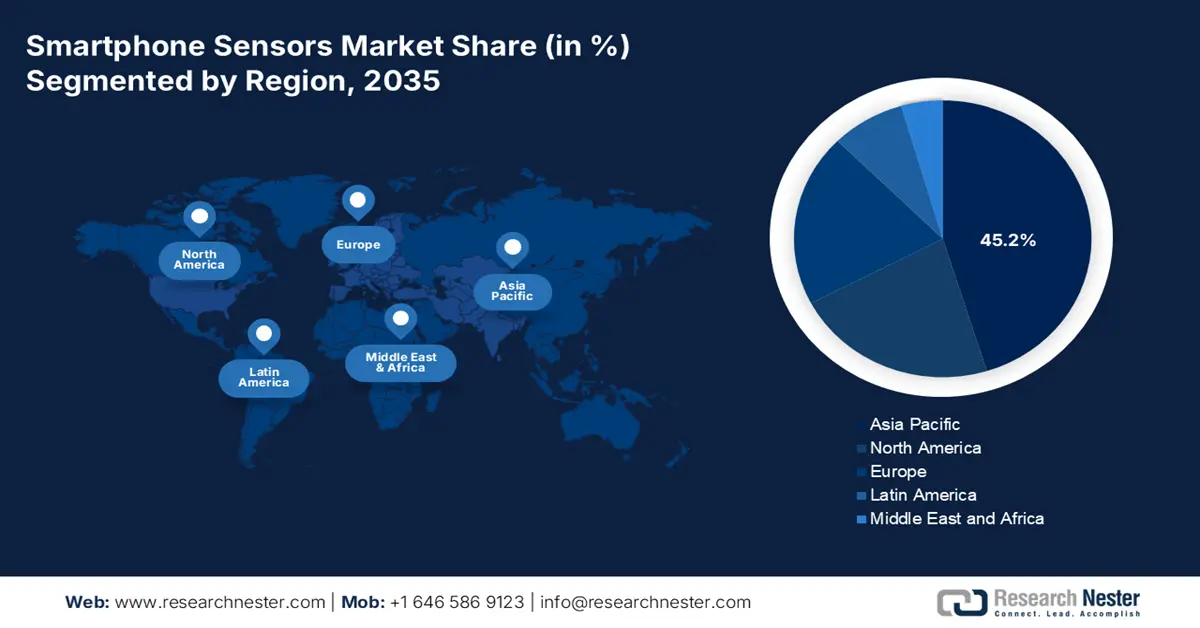

- Se prevé que para 2035, Asia Pacífico alcanzará una participación del 45,2% en el mercado de sensores para teléfonos inteligentes, impulsada por amplias competencias de fabricación, un fuerte respaldo gubernamental y una intensificación del consumo interno en los segmentos emergentes de teléfonos inteligentes debido a estas palancas de crecimiento combinadas.

- Se espera que entre 2026 y 2035, Europa exhiba el crecimiento más rápido en el panorama de sensores para teléfonos inteligentes, respaldado por la creciente adopción de dispositivos de gama media a alta y marcos regulatorios estrictos que dan forma a funciones de seguridad avanzadas en los dispositivos impulsadas por un énfasis creciente en la protección de datos.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de sensores sin contacto tendrá una participación del 92,5 % en el mercado de sensores de teléfonos inteligentes, reforzado por la creciente dependencia de la adquisición de datos remotos y de proximidad que sustenta la interacción moderna de los teléfonos inteligentes mejorada por la evolución de la realidad aumentada y las funcionalidades basadas en gestos.

- Se prevé que durante el período 2026-2035 el subsegmento de interfaz cableada ostente la segunda participación más grande, respaldado por su papel fundamental en asegurar una conectividad de sensores confiable y de alta velocidad esencial para aplicaciones sensibles y en tiempo real mejoradas por la creciente adopción de la tecnología móvil en las principales economías.

Tendencias clave de crecimiento:

- Expansión en redes 5G y 6G

- Integración del aprendizaje automático (ML) y la IA en el dispositivo

Principales desafíos:

- Un aumento del escrutinio regulatorio

- Obstáculos de integración y software

Actores clave: Sony Group Corporation (Japón), Samsung Electronics (Corea del Sur), STMicroelectronics (Suiza), Broadcom Inc. (EE. UU.), Qorvo, Inc. (EE. UU.), Texas Instruments (EE. UU.), TDK Corporation (Japón), AMS-OSRAM AG (Austria), Bosch Sensortec GmbH (Alemania), Analog Devices, Inc. (EE. UU.), Murata Manufacturing Co., Ltd. (Japón), Qualcomm Technologies, Inc. (EE. UU.), GoerTek Inc. (China), AAC Technologies Holdings Inc. (China), Sunny Optical Technology (Group) Company Limited (China), OmniVision Technologies, Inc. (EE. UU.), Alps Alpine Co., Ltd. (Japón), Knowles Electronics, LLC (EE. UU.), Infineon Technologies AG (Alemania), NXP Semiconductors NV (Países Bajos)

Global Sensores de teléfonos inteligentes Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 114.500 millones

- Tamaño del mercado en 2026: 132.700 millones de dólares

- Tamaño proyectado del mercado: USD 432 mil millones para 2035

- Previsiones de crecimiento: 15,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 45,2 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Japón, Corea del Sur, Alemania

- Países emergentes: India, Vietnam, Indonesia, Brasil, México

Last updated on : 20 November, 2025

Mercado de sensores para teléfonos inteligentes: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de las redes 5G y 6G: La conectividad de baja latencia y alta velocidad ha impulsado aplicaciones basadas en datos que dependen de la información de sensores en tiempo real. Esto incluye los juegos en la nube, que requieren sensores de movimiento ultrarresponsivos, junto con la realidad aumentada (RA) colaborativa en tiempo real, que se basa en la fusión de datos de posición, movimiento y cámara. Según un artículo publicado por la Organización ORF en mayo de 2025, el 5G en el mundo real ha impactado a la mayoría de los sectores, con una valoración económica internacional proyectada de USD 13,2 billones para finales de 2035, lo que generará 22,3 millones de oportunidades de empleo. Además, en China, se espera que los equipos de comunicación óptica alcancen una participación del 60% en el mercado global, mientras que el sector de enrutadores y conmutadores alcanzará el 25%, lo que está impactando positivamente en el mercado de sensores para teléfonos inteligentes.

- Integración del aprendizaje automático (ML) y la IA en el dispositivo: La proliferación de procesadores estándar basados en IA en el mercado de sensores para smartphones ha generado una enorme demanda de datos de sensores de alta calidad. Los modelos específicos de IA para funciones como la optimización de escenas en la detección de palabras de activación del asistente de voz, el modelado predictivo del comportamiento del usuario y la fotografía exigen un flujo de datos fiable y constante de diferentes sensores. Según un artículo publicado por NLM en febrero de 2023, el 36 % de los consumidores utilizan sus smartphones durante el día. Además, mediante el aprendizaje profundo, la precisión de vanguardia de los smartphones aumenta del 78,2 % al 80 %. Por lo tanto, este fenotipado digitalizado es adecuado para aprovechar los diferentes sensores integrados en los smartphones y comprender la presencia de comportamiento psicológico y el estado de los consumidores.

- Mayor demanda de seguridad por parte de los clientes: Los teléfonos inteligentes se están convirtiendo en un elemento central para la identidad y las finanzas digitalizadas, por lo que la demanda de una seguridad robusta basada en hardware se está volviendo crucial. Esto ha impulsado la adopción de sensores biométricos innovadores, como escáneres ultrasónicos de huellas dactilares y sofisticados sistemas de reconocimiento facial 3D. Como se indica en el artículo gubernamental de Invest India de agosto de 2024, el consumo promedio mensual de datos en India alcanzó los 20,2 GB en marzo de 2024, lo que representa un aumento desde tan solo 0,2 GB, lo que refleja una tasa de crecimiento anual del 54,0 %. Por lo tanto, las empresas de telecomunicaciones han invertido con entusiasmo en soluciones de seguridad robustas para proteger los datos de los usuarios y mantener la confianza, lo que impulsa considerablemente el mercado global de sensores para teléfonos inteligentes.

Desafíos

- Un mayor escrutinio regulatorio: Los teléfonos inteligentes modernizados se consideran densas colecciones de datos personales y sensibles, la mayoría de los cuales se obtienen a través de sus sensores. Esto los ha convertido en un objetivo prioritario para los ciberataques, y cualquier tipo de vulnerabilidad en la ruta de datos o el firmware de un sensor puede resultar en infracciones críticas. Simultáneamente, los gobiernos de diferentes países están adoptando estrictas regulaciones de privacidad de datos, que imponen requisitos aún más rigurosos respecto a la recopilación, el procesamiento y el almacenamiento de datos de los sensores. Además, el cumplimiento de estos marcos legales en constante evolución y diversificación añade significativamente complejidad y costos a la integración y el desarrollo de sensores, lo que podría ralentizar la implementación general de funciones basadas en datos y de última generación en el mercado de sensores para teléfonos inteligentes.

- Obstáculos de integración y software: El aspecto del hardware en el mercado de sensores para smartphones es un factor clave. El potencial completo de los sensores innovadores solo se reconoce mediante sofisticados algoritmos de software para la interpretación de datos, la calibración y la fusión de sensores. Además, el desarrollo de este software es sumamente complejo y exige una estrecha colaboración entre los proveedores de plataformas de software, los fabricantes de equipos originales (OEM) de smartphones y los fabricantes. Por otro lado, los retrasos, la optimización deficiente y las incompatibilidades en el desarrollo de software pueden impedir que un sensor de alto rendimiento ofrezca la experiencia de usuario prevista, lo que genera controversia sobre las ventajas del hardware y genera inconsistencias en el rendimiento entre distintos dispositivos.

Tamaño y pronóstico del mercado de sensores para teléfonos inteligentes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

15,9% |

|

Tamaño del mercado del año base (2025) |

114.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

432 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sensores para teléfonos inteligentes:

Análisis del segmento de operaciones

Para finales de 2035, se prevé que el segmento de sensores sin contacto, dentro de la categoría de operación, ostente la mayor participación, con un 92,5%, en el mercado de sensores para smartphones. Este auge se atribuye en gran medida a la importancia fundamental de la interacción moderna con smartphones, que se basa en gran medida en la recopilación de datos a distancia y de proximidad, en comparación con el contacto físico. Además, el predominio del segmento se ve impulsado por funcionalidades que definen un smartphone en su conjunto. Por otro lado, los sensores de imagen para fotografía, los sensores de proximidad para la gestión de la pantalla durante las llamadas, los sensores de posicionamiento para la navegación y los sensores de luz ambiental para el ajuste del brillo de la pantalla funcionan sin necesidad de contacto físico directo. Asimismo, el auge de funciones innovadoras, como la realidad aumentada y el control por gestos, depende de los datos de movimiento y la cámara, lo que consolida aún más la importancia de este segmento.

Análisis del segmento de tecnología de conectividad

Se espera que el subsegmento de interfaz cableada, que forma parte del aspecto de la tecnología de conectividad, ocupe la segunda mayor cuota de mercado en sensores para smartphones durante el plazo proyectado. El crecimiento de este segmento se debe en gran medida a su importancia para proporcionar seguridad, fiabilidad y alta velocidad a la conectividad de sensores externos e internos, esenciales para aplicaciones sensibles y en tiempo real. Según un artículo publicado por el Foro Económico Mundial en agosto de 2023, en cuanto a la accesibilidad a internet móvil, con tan solo 12 o 299 libras, el teléfono móvil más nuevo superará la brecha digital entre la población urbana y rural, especialmente en India. Además, China es el mayor mercado mundial de telefonía móvil, con 954 millones de usuarios, seguido de 493 millones en India, 274 millones en EE. UU. y 83 millones en Japón. Por lo tanto, es fundamental desarrollar una conexión cableada en estos países, lo que impulsa positivamente el crecimiento del segmento a nivel internacional.

Análisis de segmentos de integración

Se proyecta que el subsegmento de concentradores de sensores integrados, como parte del segmento de integración, constituirá la tercera mayor participación al final del período de pronóstico en el mercado de sensores para teléfonos inteligentes. El desarrollo de este segmento está fuertemente impulsado por una transición estratégica de componentes discretos a soluciones basadas en sistemas. Un centro integrado combina significativamente diferentes sensores, incluyendo un barómetro, un magnetómetro, un giroscopio y un acelerómetro, en un solo módulo con un procesador dedicado de bajo consumo. Por lo tanto, esta integración se ve impulsada en gran medida por tres factores importantes: ahorro de espacio, eficiencia energética y rendimiento. Al fusionar datos en un solo chip, el centro ofrece un seguimiento de movimiento más fiable y preciso para aplicaciones como juegos y navegación, a la vez que descarga el procesamiento del procesador principal de la aplicación, lo que lo hace ideal para el desarrollo del segmento.

Nuestro análisis en profundidad del mercado de sensores para teléfonos inteligentes incluye los siguientes segmentos:

Segmento | Subsegmentos |

Operación |

|

Tecnología de conectividad |

|

Integración |

|

Solicitud |

|

Tipo |

|

Datos demográficos del usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sensores para teléfonos inteligentes

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico alcance la mayor participación en el mercado de sensores para smartphones, con un 45,2%, para finales de 2035. El auge del mercado en la región se debe en gran medida a una combinación de enorme capacidad de fabricación, sólida financiación gubernamental y un consumo interno voraz. La región también se considera el mayor centro de producción del mundo, liderado por Vietnam y China, además de ser el mayor mercado de consumo, con países como Indonesia e India experimentando un creciente crecimiento en la integración de smartphones de gama media. Según un artículo publicado por la Organización ORF en diciembre de 2024, el sector de los juegos en línea en India ha crecido un 28% y se proyecta que alcance los 33.243 millones de rupias para finales de 2028. Esto ha respaldado significativamente la ambición del país de alcanzar una economía digital de 1 billón de dólares, lo que ha impulsado la exposición del mercado.

El mercado de sensores para smartphones en China está creciendo significativamente debido a su surgimiento como el mayor mercado de consumo y base de fabricación del mundo, junto con un aumento en el gasto gubernamental en el ecosistema de sensores y semiconductores. Además, el Ministerio de Industria y Tecnología de la Información (MIIT) promueve proactivamente el desarrollo de componentes electrónicos esenciales, que incluye sensores de imagen CMOS de alta gama, para reducir la dependencia de las importaciones y lograr una mayor valoración en la cadena de suministro internacional de smartphones. Como se indica en el artículo de la Organización ITIF de agosto de 2024, el 55% de las solicitudes internacionales de patentes de semiconductores se basan en el país desde 2022, lo que ha superado a Japón y EE. UU. Además, la tasa de I+D del país del 7,6% en dichas aplicaciones abastece solo al 40% de Estados Unidos, lo que denota una gran oportunidad de crecimiento para el mercado de sensores para smartphones.

El mercado de sensores para smartphones en India también está creciendo gracias a la estrategia Digital India del gobierno, junto con el programa de Incentivos Vinculados a la Producción (PLI), adecuado para garantizar la fabricación de smartphones. El programa PLI suele estar disponible en el sitio web del Ministerio de Electrónica y TI (MeitY) y es fundamental para impulsar los procesos de producción locales, con un aumento en el crecimiento de las exportaciones de smartphones. Según el artículo de la Organización IBEF de agosto de 2024, el mercado de smartphones en el país envió 69 millones de unidades en el primer trimestre de 2024, lo que reflejó un crecimiento interanual del 7,2%. Además, en el segundo trimestre, se registraron 35 millones de envíos, lo que denota un crecimiento del 3,2%. Por otro lado, el segmento de entrada-premium experimentó el máximo crecimiento, con una valoración que oscila entre los 200 y los 400 USD, lo que impulsó el mercado en todo el país.

Perspectivas del mercado europeo

Se espera que Europa, en el mercado de sensores para smartphones, se convierta en la región de mayor crecimiento durante el período proyectado. El desarrollo de este segmento se ve impulsado en gran medida por el aumento de la base de consumidores de dispositivos de gama media y alta, junto con las estrictas regulaciones que rigen las características de los productos. Además, la región se centra en la seguridad y la privacidad de los datos, que se aplican con facilidad mediante regulaciones como el Reglamento General de Protección de Datos (RGPD), lo que aumenta la necesidad de sensores de seguridad sofisticados en los dispositivos, incluyendo sistemas innovadores de reconocimiento facial y de huellas dactilares. Según un informe publicado por la Comisión Europea en junio de 2025, se han destinado 208.100 millones de euros del presupuesto regional a garantizar una transición digital. Esto representa casi el 15,1 % del presupuesto regional total, lo que lo hace adecuado para el desarrollo del mercado en toda la región.

El mercado de sensores para smartphones en Alemania está cobrando cada vez más fuerza gracias a su sólida base tecnológica e industrial, especialmente en los sectores de la Industria 4.0 y la automoción. El enfoque estratégico del país en la implementación de dispositivos móviles en logística y fábricas inteligentes exige smartphones con sensores seguros, precisos y de alta durabilidad. Según un artículo publicado por la Clean Energy Wire Organization en junio de 2024, las tecnologías de la información y la comunicación (TIC) son responsables de casi el 8% de las emisiones de dióxido de carbono del país, lo que suma casi 20 millones de ventas de smartphones al año. Además, los usuarios sensibles al precio, los entusiastas de la sostenibilidad, los pragmáticos y los usuarios a largo plazo, que representan hasta un 60% de la cuota de mercado, están abiertos a utilizar smartphones a largo plazo y a comprar dispositivos reacondicionados, lo que genera un panorama optimista para el mercado.

El mercado de sensores para smartphones en el Reino Unido también está en desarrollo gracias al predominio de la industria fintech y a la creciente adopción de dispositivos emblemáticos por parte de los consumidores. El crecimiento del mercado en el país también se ve impulsado por la necesidad de sensores robustos de seguridad y autenticación, como el escaneo facial 3D y la huella dactilar ultrasónica, cruciales para las aplicaciones de banca móvil e identificación digital. Según la Organización UKRI 2025, Digital Security by Design (DSbD) ha proporcionado una inversión inicial de 70 millones de libras en un fondo de estrategia industrial, junto con 13,5 millones de libras adicionales en subvenciones. Además, la coinversión reconocida de la industria asciende a 270 millones de libras, una cantidad adecuada para garantizar la seguridad digitalizada, con la participación de socios como el Consejo de Investigación en Ingeniería y Ciencias Físicas (EPSRC), Innovate UK y el Consejo de Investigación Económica y Social (ESRC).

Perspectivas del mercado de América del Norte

Se prevé que el mercado de sensores para teléfonos inteligentes en Norteamérica crezca de forma sostenida para finales de 2035. Este crecimiento en la región se debe en gran medida a los avances en las conexiones 5G y 6G, la presencia de modelos emblemáticos gracias a las contribuciones de las organizaciones, las inversiones en edge computing e IA, y un mayor enfoque en la seguridad y la privacidad de los datos. Como se indica en un artículo publicado por 5G Americas Organization en julio de 2024, la adopción de 5G en la región representa el 32 % del total de conexiones celulares inalámbricas. Esto ha duplicado con creces el promedio internacional, lo que se traduce en una tasa de crecimiento del 11 %, junto con 22 millones de nuevas conexiones. Además, según el artículo de 5G Americas Organization de septiembre de 2024, la Estrategia Nacional del Espectro de EE. UU. ha identificado bandas de frecuencia importantes, como la de 7,1 GHz a 8,4 GHz y la de 3,1 GHz a 3,4 GHz, que están llamadas a desempeñar un papel fundamental en la configuración del panorama 6G en la región.

El mercado de sensores para smartphones en EE. UU. está ganando cada vez más visibilidad gracias al aumento en la adopción de dispositivos premium por parte de los consumidores, junto con una importante inversión en I+D. Además, la integración de sensores para aplicaciones innovadoras de TIC, como la informática contextual y la realidad aumentada (RA), la financiación federal y el aumento del gasto gubernamental también impulsan el mercado de sensores para smartphones en el país. Según el informe gubernamental de la FCC de agosto de 2025, la Fundación Nacional de Ciencias de EE. UU. (NSF) ha puesto en marcha con éxito un programa insignia estándar, RINGS, que consiste en una subvención de 40 millones de dólares con 11 socios industriales para impulsar proyectos de investigación precompetitivos de larga duración. Estos socios tienden a estimular la adopción de vectores verticales y de investigación basados en el uso para garantizar las conexiones 6G, lo que impulsa el crecimiento del mercado en todo el país.

El mercado de sensores para teléfonos inteligentes en Canadá también está en auge gracias a sus sólidas instituciones de investigación y a su enfoque estratégico en la cadena de suministro y la resiliencia de la infraestructura digitalizada. El desarrollo de tecnologías de sensores para entornos críticos y aplicaciones industriales personalizadas, que ha influido significativamente en los requisitos de los dispositivos de los clientes, también está impulsando el mercado en el país. Según un artículo publicado por el Gobierno de Canadá en febrero de 2025, se estima que el 99 % de la población del país tendrá acceso a cobertura móvil en 2022. Además, la expansión de la cobertura de la red móvil complementaria es adecuada para optimizar las redes de telecomunicaciones del país. Mientras tanto, según el informe de datos del CRTC de marzo de 2025, se ha observado un aumento en el número de suscriptores de telefonía móvil, que representa 37,7 millones, lo que representa una variación trimestral del 1,0 % y una variación interanual del 2,9 %, impulsando así el mercado de sensores para teléfonos inteligentes.

Crecimiento continuo trimestral de los ingresos por telefonía móvil en Canadá

Años y trimestres | Trimestre 1 | Segundo trimestre | Trimestre 3 | Cuarto trimestre |

2022 | 33,4 millones | 33,9 millones | 34,6 millones | 35,0 millones |

2023 | 35,1 millones | 35,5 millones | 36,2 millones | 36,5 millones |

2024 | 36,1 millones | 36,6 millones | 37,1 millones | 37,2 millones |

2025 | 37,3 millones | 37,7 millones | - | - |

Fuente: CRTC

Actores clave del mercado de sensores para teléfonos inteligentes:

- Sony Group Corporation (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Samsung Electronics (Corea del Sur)

- STMicroelectronics (Suiza)

- Broadcom Inc. (EE. UU.)

- Qorvo, Inc. (EE. UU.)

- Texas Instruments (EE. UU.)

- Corporación TDK (Japón)

- AMS-OSRAM AG (Austria)

- Bosch Sensortec GmbH (Alemania)

- Analog Devices, Inc. (EE. UU.)

- Murata Manufacturing Co., Ltd. (Japón)

- Qualcomm Technologies, Inc. (EE. UU.)

- GoerTek Inc. (China)

- AAC Technologies Holdings Inc. (China)

- Sunny Optical Technology (Group) Company Limited (China)

- OmniVision Technologies, Inc. (EE. UU.)

- Alps Alpine Co., Ltd. (Japón)

- Knowles Electronics, LLC (EE. UU.)

- Infineon Technologies AG (Alemania)

- NXP Semiconductors NV (Países Bajos)

- Sony Group Solutions es líder internacional en sensores de imagen para smartphones, reconocido por sus sensores CMOS de alto rendimiento que dominan con facilidad los dispositivos insignia y de gama media. Su continuo desarrollo en tecnologías, como los sensores CMOS de gran escala, ha marcado el estándar industrial para la videografía y la fotografía móvil. Además, como se indica en su informe anual de 2024, los ingresos operativos consolidados ascendieron a 1.035.300 millones de yenes en 2023, junto con un EBITDA ajustado de 4,3 billones de yenes.

- Samsung Electronics es un proveedor líder de sensores de imagen ISOCELL innovadores, componentes cruciales para sus smartphones Galaxy y los de otros importantes fabricantes de equipos originales (OEM). La organización ha realizado importantes avances en sensores de alta resolución y tecnología de aislamiento de píxeles para lograr una importante cuota de mercado.

- STMicroelectronics es una de las empresas líderes en sensores ambientales y de movimiento, con una amplia gama de magnetómetros, giroscopios y acelerómetros MEMS de bajo consumo y alto rendimiento. Sus sensores incorporan funciones estándar, como reconocimiento del contexto, navegación y rotación de pantalla, para la computación en varios smartphones. Según su informe anual de 2024, la compañía generó 13.200 millones de dólares en ingresos netos, lo que representa una disminución del 23,2 % con respecto al año anterior.

- Broadcom Inc. es el proveedor más destacado de filtros de radiofrecuencia y módulos front-end. Estos son componentes necesarios para sensores adyacentes que garantizan una recepción de señal adecuada para funciones de conectividad como telefonía móvil, Wi-Fi y GPS. Sus soluciones altamente integradas garantizan un rendimiento fiable de posicionamiento y comunicación en sensores de teléfonos inteligentes.

- Qorvo, Inc. se especializa en ofrecer conectividad RF y soluciones esenciales para garantizar la funcionalidad de los sensores de posición de teléfonos inteligentes, especialmente para los nuevos estándares celulares y GPS. Sus componentes garantizan un rastreo de ubicación preciso y eficiente, así como la transmisión inalámbrica de datos para aplicaciones integrales de sensores.

A continuación se muestra una lista de los actores clave que operan en el mercado global de sensores para teléfonos inteligentes:

El mercado internacional de sensores para teléfonos inteligentes está fragmentado y competitivo, dominado por organizaciones establecidas de Corea del Sur, Japón, Europa y Estados Unidos. El panorama del mercado se define significativamente por la necesidad de avanzar en rendimiento, eficiencia energética y miniaturización. Estrategias notables, como la generosa inversión en I+D para impulsar tecnologías de vanguardia, como los innovadores sensores de imagen CMOS, junto con algoritmos de fusión de sensores, están impulsando rápidamente la demanda del mercado en diferentes países. Además, en octubre de 2024, Sony Semiconductor Solutions Corporation anunció el próximo lanzamiento del sensor de imagen CMOS ISX038, adecuado para cámaras de automóviles. Este se considera el primer producto de la industria que tiende a procesar y garantizar simultáneamente imágenes YUV y RAW, lo que lo hace adecuado para el mercado global de sensores para teléfonos inteligentes.

Panorama corporativo del mercado de sensores para teléfonos inteligentes:

Desarrollos Recientes

- En septiembre de 2024, Elliptic Labs ya había implementado más de 500 millones de dispositivos y envió rápidamente su sensor de proximidad virtual de IA INNER BEAUTY en los teléfonos inteligentes de la serie Tecno Phantom V de Transsion.

- En junio de 2024, Samsung Electronics notificó tres últimos sensores de imagen móviles, que están diseñados tanto para cámaras principales como secundarias en teléfonos inteligentes, a saber, el ISOCELL JN5, el ISOCELL GNJ y el ISOCELL HP9.

- En diciembre de 2023, electronRx anunció su plan para presentar foneDx, que es una tecnología democratizada y escalable, instalada significativamente en teléfonos inteligentes modernizados, y la utilización de la tecnología de sensores puede aprovechar el monitoreo digital para evaluar la salud pulmonar y cardíaca de los consumidores.

- Report ID: 8253

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.