Perspectivas del mercado de Internet por satélite:

El mercado de internet satelital se valoró en 12 400 millones de dólares en 2025 y se proyecta que alcance los 47 400 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 14,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de internet satelital se estima en 14 200 millones de dólares.

El mercado representa un segmento de infraestructura crítica enfocado en brindar conectividad de banda ancha a regiones globales donde las redes terrestres son económica o geográficamente inviables. Datos gubernamentales e intergubernamentales indican que el internet satelital sigue siendo una capa de conectividad estructuralmente importante para casos de uso empresariales, gubernamentales y de infraestructura crítica, principalmente donde las redes terrestres tienen limitaciones económicas o físicas. Los datos de Country Health Rankings & Roadmaps 2025 indican que casi 14,5 millones de ubicaciones en EE. UU. carecen de acceso a banda ancha terrestre fija a velocidades de referencia, y las zonas rurales y tribales representan una parte desproporcionada de esta brecha, lo que refuerza la dependencia institucional de los servicios satelitales para garantizar la continuidad y la cobertura.

La Administración Nacional de Telecomunicaciones e Información señala además que los servicios satelitales se incorporan rutinariamente a las estrategias federales de conectividad para operaciones marítimas de respuesta a emergencias, aviación y comunicaciones relacionadas con la defensa, donde la redundancia y el alcance geográfico se priorizan sobre la sensibilidad a la latencia. En noviembre de 2024, la UIT informó que casi 2,6 millones de personas permanecen sin conexión, principalmente en regiones remotas o de baja densidad, lo que posiciona el internet satelital como un componente necesario de los marcos nacionales de banda ancha y servicio universal, en lugar de un sustituto de la fibra óptica o las redes móviles. Además, el enfoque se extiende a la sostenibilidad espacial, con la adopción por parte de la Comisión Federal de Comunicaciones (FCC) de sus primeras normas de mitigación de desechos orbitales en 2022 para los satélites con licencia estadounidense, introduciendo nuevos parámetros de cumplimiento para los operadores. Esta regulación define una transición del mercado, de aplicaciones de nicho a un componente esencial de la infraestructura de banda ancha nacional y global.

Clave Internet por satélite Resumen de Perspectivas del Mercado:

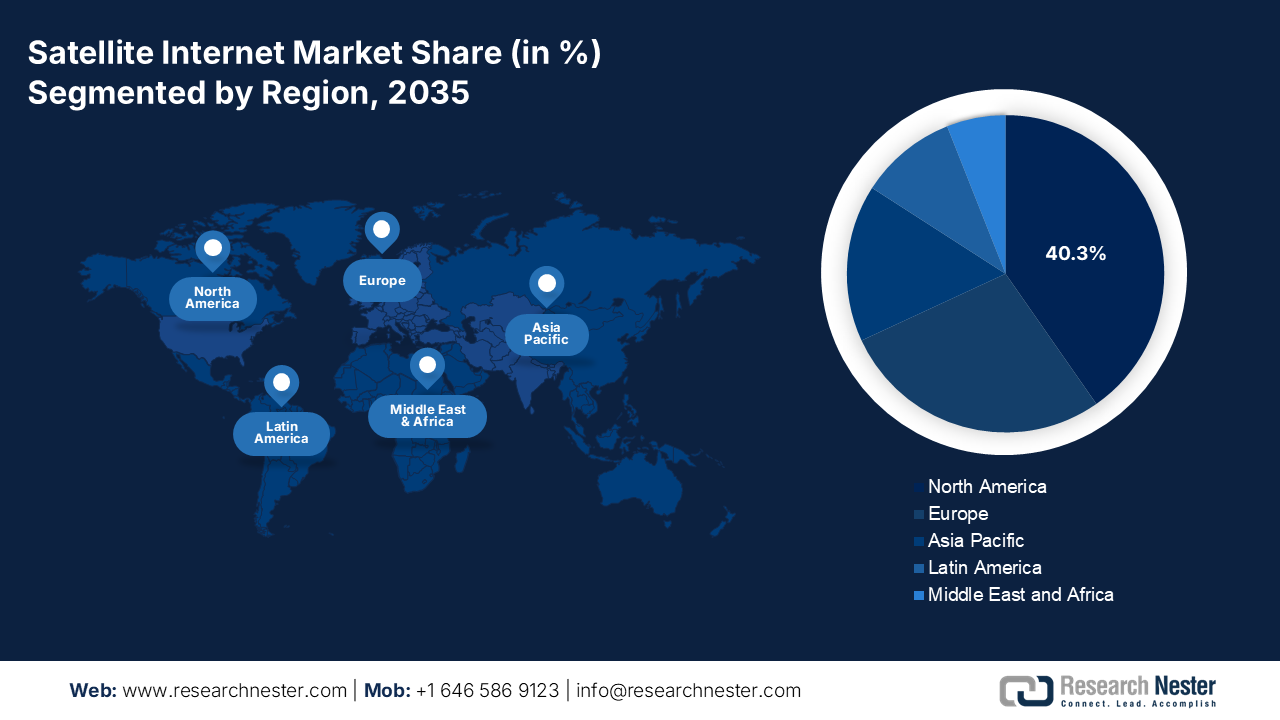

Aspectos destacados regionales:

- Se proyecta que América del Norte en el mercado de Internet satelital obtendrá una participación en los ingresos del 40,3% para 2035, sustentada en una fuerte aceptación por parte de los consumidores, operadores de constelaciones líderes y un impulso sostenido de la financiación del sector público catalizado por iniciativas de banda ancha universal a gran escala.

- Se prevé que Asia Pacífico se expandirá a una tasa de crecimiento anual compuesta (CAGR) del 16,3 % durante el período 2026-2035, fortalecida por grandes poblaciones sin servicio, ambiciosos programas de digitalización y una convergencia acelerada de las redes satelitales y terrestres.

Información sobre segmentos:

- En el segmento de aplicaciones, se proyecta que la comunicación y la transferencia de datos en el mercado de Internet satelital alcanzarán una participación del 65,4% para 2035, respaldadas por su papel esencial en la conectividad global a través de WAN empresariales, redes gubernamentales y ecosistemas de IoT, estimulados por el auge de los servicios satelitales directos a celulares.

- En el segmento orbital, se prevé que la órbita terrestre baja ocupe la mayor parte en 2035, respaldada por su capacidad de ofrecer conectividad de baja latencia adecuada para aplicaciones digitales en tiempo real, reforzada por el despliegue a gran escala de constelaciones de satélites LEO.

Tendencias clave de crecimiento:

- Requisitos de seguridad nacional, defensa y resiliencia gubernamental

- Subvenciones gubernamentales a la banda ancha y financiación del servicio universal

Principales desafíos:

- Obstáculos complejos en materia regulatoria y de licencias de espectro

- Capacidad de lanzamiento y cuellos de botella logísticos

Actores clave: Signify, Osram Licht AG, Zumtobel Group, Acuity Brands, FSL Lighting, GE Lighting, Eaton Lighting, NVC Lighting, Zhejiang Yankon Group, Panasonic Lighting, Cree Lighting, Logos Lighting, Toshiba Lighting, Sharp Electronics, Seoul Semiconductor

Global Internet por satélite Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 12.400 millones

- Tamaño del mercado en 2026: USD 14,2 mil millones

- Tamaño proyectado del mercado: USD 47.4 mil millones para 2035

- Previsiones de crecimiento: 14,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 40,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes : Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes : India, Brasil, Indonesia, Vietnam, Arabia Saudita

Last updated on : 24 December, 2025

Mercado de Internet por satélite: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Requisitos de seguridad nacional, defensa y resiliencia gubernamental: Las agencias de defensa y seguridad nacional están integrando internet satelital en la arquitectura de comunicaciones segura y resiliente. El informe CSPS de junio de 2024 de EE. UU. indicó que la solicitud presupuestaria de la Fuerza Espacial para el año fiscal 2025, de USD 29.600 millones, se relaciona directamente con el mercado a través de asignaciones para la proliferación de constelaciones satelitales, comunicaciones satelitales resilientes e integración comercial. La OTAN y los gobiernos aliados también priorizan las redes satelitales para el comando, control, logística y coordinación transfronteriza, principalmente en condiciones de red terrestre degradada. El internet satelital también respalda la vigilancia fronteriza, la respuesta ante desastres y la continuidad de las operaciones gubernamentales. La demanda en este segmento prioriza la capacidad garantizada, la redundancia geográfica y el cumplimiento de los estándares de adquisición de grado de defensa, favoreciendo a los proveedores capaces de garantizar el servicio a largo plazo en lugar de los modelos de acceso de bajo costo.

Crecimiento del presupuesto de la Fuerza Espacial (2021-2025 )

Año | Presupuesto (miles de millones de dólares) |

2021 | 15.3 |

2022 | 18.0 |

2023 | 26.3 |

2024 | 28.9 |

2025 | 29.6 |

Fuente : CSPS junio de 2024

- Subsidios gubernamentales a la banda ancha y financiación del servicio universal: Los mecanismos de financiación pública son un importante acelerador de la demanda para la adopción de internet satelital. En Estados Unidos, la FCC indicó en diciembre de 2024 que el proceso para satélites de gran tamaño puede costar hasta 500 millones de dólares. Este presupuesto afecta directamente la expansión de la capacidad, los precios y la concentración de proveedores en los servicios de internet satelital. Estos costos determinan qué empresas pueden desplegar y mantener la infraestructura de banda ancha satelital. Además, se espera que los programas de banda ancha respaldados por los gobiernos en Norteamérica y Europa apoyen la conectividad para instalaciones remotas, siendo el satélite un modo de distribución fundamental en las zonas geográficas con mayores costos. Los operadores satelitales que demuestren cumplimiento con las obligaciones de rendimiento de los subsidios, presentación de informes y nivel de servicio están mejor posicionados para obtener contratos gubernamentales plurianuales.

- Resiliencia como requisito de infraestructura crítica: La resiliencia se ha convertido en un requisito formal para la infraestructura crítica, exigida por las políticas gubernamentales y el gobierno corporativo. Tras ciberataques importantes y desastres naturales, sectores como el financiero, el energético y los servicios de emergencia deben mantener sus operaciones durante las fallas de la red terrestre. Esto transforma las comunicaciones satelitales, que han pasado de ser una herramienta de contingencia a un componente central e integrado de la gestión de riesgos empresariales y las arquitecturas de redes de área amplia definidas por software. El resultado es una demanda recurrente y predecible de resiliencia como servicio, con enlaces satelitales dedicados de alta disponibilidad que garantizan la continuidad. Este impulsor crea un mercado B2B estable, menos sensible a los precios al consumidor, centrado en un tiempo de actividad garantizado y capacidades de conmutación por error sin interrupciones para servicios esenciales.

Desafíos

- Obstáculos regulatorios y de licencias de espectro complejos: Obtener la aprobación regulatoria nacional e internacional para el uso del espectro y las franjas orbitales es un proceso complejo que dura varios años. Los participantes deben sortear organismos como la UIT y los reguladores nacionales. El Proyecto Kuiper de Amazon ha dedicado años a obtener su licencia de la FCC, la cual se otorgó bajo estrictas condiciones, incluyendo el requisito de lanzar su constelación de satélites. El incumplimiento de los plazos puede resultar en la revocación de la licencia, lo que crea un cronograma de alto riesgo.

- Capacidad de lanzamiento y cuellos de botella logísticos: El acceso a servicios de lanzamiento asequibles y fiables es un importante obstáculo. El catálogo de lanzamientos global está saturado, y nuevos participantes compiten con las empresas consolidadas, como SpaceX, por espacios. AST SpaceMobile, que construye una constelación de banda ancha celular, ha sufrido retrasos significativos debido a la programación y la preparación de los lanzamientos, lo que ha retrasado su cronograma operativo y ha afectado las expectativas de los inversores, lo que ilustra cómo la logística de lanzamiento es una dependencia vital de la ruta.

Mercado de Internet por satélite: Perspectivas clave

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

14,3% |

|

Tamaño del mercado del año base (2025) |

12.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

47.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de Internet por satélite:

Análisis del segmento de aplicación

En el segmento de aplicaciones, la comunicación y la transferencia de datos lideran el mercado y se prevé que mantengan una participación del 65,4% para 2035. Este segmento se ve impulsado por la necesidad fundamental de conectividad global que dé servicio a las WAN empresariales, las redes gubernamentales y la creciente Internet de las Cosas (IoT). Un factor clave de crecimiento es el servicio directo a celular, donde los satélites se conectan a dispositivos móviles estándar. El gobierno estadounidense es el principal catalizador, con agencias como la Administración Nacional de Telecomunicaciones e Información (NTI) que destinan miles de millones de dólares para cerrar las brechas de conectividad. Por ejemplo, el informe de Broadband USA de junio de 2023 indicó que el Programa de Acceso e Implementación de Equidad de Banda Ancha de NITA, que financió más de 42.450 millones de dólares, incluye explícitamente las soluciones satelitales como una tecnología viable para brindar servicio en áreas sin servicio, lo que garantiza su continua importancia financiera y estratégica.

Análisis del segmento orbital

En el segmento orbital, la órbita baja terrestre domina el mercado y se prevé que ocupe la mayor cuota de mercado de internet satelital para 2035. Este segmento se ve impulsado por su ventaja crucial de baja latencia, que permite aplicaciones en tiempo real como videollamadas, juegos en línea y computación en la nube, imprácticas con los satélites GEO tradicionales. La escala del despliegue es asombrosa, y la Comisión Federal de Comunicaciones (FCC) monitorea activamente su crecimiento. En 2023, la actualización de la autorización, el informe de la FCC de diciembre de 2022, había aprobado y estaba tramitando solicitudes para constelaciones que totalizaban decenas de miles de nuevos satélites LEO. Tan solo Starlink de SpaceX autorizó el lanzamiento de casi 12 000 satélites y buscaba la aprobación de hasta 30 000 más, lo que ilustra la enorme inversión de capital y recursos operativos hacia esta órbita.

Análisis de segmentos de ancho de banda

La banda Ka es el subsegmento líder en términos de ancho de banda y se espera que ocupe la mayor cuota de mercado. Esta banda de alta frecuencia es fundamental para los sistemas satelitales modernos de alto rendimiento, gracias a su capacidad para proporcionar mayor capacidad y velocidad de datos, tanto para servicios fijos como móviles. Su adopción es fundamental para las nuevas constelaciones LEO, como Starlink y Kuiper. Las licencias gubernamentales reflejan su enfoque. Por ejemplo, las tablas detalladas de asignación de la FCC muestran que una parte significativa de las autorizaciones de nuevos sistemas satelitales entre 2022 y 2024 se destinaron a operaciones en la banda Ka, ya que ofrece la eficiencia espectral necesaria para satisfacer la creciente demanda mundial de banda ancha. Un indicador estadístico clave es que la mayoría de los nuevos terminales de usuarios de internet satelital, que se cuentan por millones, se despliegan en este período y están diseñados para operar en la banda Ka.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de servicio |

|

Plataforma |

|

Usuario final |

|

Ancho de banda |

|

Órbita |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de Internet por satélite: análisis regional

Perspectivas del mercado de América del Norte

Se espera que el mercado norteamericano alcance una participación en los ingresos del 40,3 % para 2035. Este mercado está impulsado por la alta adopción por parte de los consumidores, el importante gasto público y la presencia de los principales operadores de constelaciones, como SpaceX y ViaSat. Las tendencias clave incluyen el rápido despliegue de redes de órbita baja que proporcionan banda ancha de baja latencia e integración estratégica con la infraestructura 5G. Un factor clave de la demanda es la enorme inversión del gobierno estadounidense en la banda ancha universal, ejemplificada por el programa BEAD, que reconoce el satélite como una solución vital para las comunidades rurales y remotas desatendidas. Además, las rigurosas contrataciones federales para las comunicaciones de defensa resilientes y móviles proporcionan un flujo de ingresos estable y de alto valor. En Canadá, iniciativas nacionales paralelas se centran en conectar a las comunidades indígenas y del norte más remotas.

Estados Unidos es el actor dominante en Norteamérica en el mercado de internet satelital. La tendencia apunta a la convergencia de los programas de subsidios públicos y el despliegue comercial de LEO. El informe de Congress.gov de noviembre de 2024 ha demostrado que la transición de la banda ancha basada en GEO a despliegues de satélites LEO comercialmente viables, impulsados por la disminución de los costos de lanzamiento y la miniaturización de la electrónica, y marcados por el inicio de los servicios de banda ancha LEO, amplía directamente el rendimiento del servicio, la rentabilidad de la cobertura y la demanda direccionable, acelerando así la adopción por parte de gobiernos y empresas e impulsando el crecimiento general del mercado. Desde el inicio de los servicios de banda ancha LEO, múltiples proveedores estadounidenses han avanzado en despliegues de constelaciones a gran escala destinados a la conectividad nacional y global. Además, la integración de la conectividad satelital en las redes terrestres 5G y los dispositivos de consumo está transformando la tecnología de un respaldo independiente a un componente integrado en la infraestructura nacional de comunicaciones.

Principales proveedores de satélites GEO y LEO en EE. UU.

Proveedor | Velocidades de descarga | Velocidades de carga | Estado latente | Esperanza de vida |

Amazon (LEO) | 400 Mbps-1 Gbps | Desconocido | Desconocido | 5 años |

SpaceX (LEO) | 25-220 Mbps | 5-20 Mbps | 25-100+ ms | 5 años |

Sistemas de red Hughes (GEO) | Hasta 100 Mbps | 5 Mbps | Bajo | 15 años |

Viasat (GEO) | Hasta 150 Mbps | 3 Mbps | 638 ms | 15 años |

Fuente : Congress.gov en noviembre de 2024

En Canadá , el mercado de internet satelital se define por la política pública impulsada por la geografía y la inversión estratégica en la capacidad espacial soberana. La tendencia central es ejecutar el mandato de USD 3.225 millones del fondo universal de banda ancha para conectar a todas las personas en Canadá para 2030, con el satélite como la solución esencial para el norte remoto y las comunidades indígenas, según el informe del Gobierno de Canadá en agosto de 2025. Esta inversión pública se combina de forma única con el apoyo federal directo para la constelación nacional Telesat Lightspeed LEO para crear una capacidad nacional dedicada y garantías de servicio para áreas de servicio de alto costo. Este modelo de uso de capital público para eliminar el riesgo de la infraestructura nacional crítica garantiza la conectividad en regiones estratégicamente vitales como el Ártico. El mercado es un claro ejemplo de internet satelital que se está desplegando como un servicio público para la cohesión y la soberanía nacionales.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de más rápido crecimiento y se espera que crezca a una CAGR del 16,3 % durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por la enorme población desatendida, la geografía expansiva y las agresivas agendas gubernamentales de digitalización. A diferencia de los mercados occidentales maduros, el crecimiento aquí se ve impulsado por la combinación de cerrar la brecha digital urbano-rural y satisfacer las explosivas demandas de datos de los sectores de la aviación marítima y empresarial. China e India son los dos mercados que se centran en redes de constelaciones soberanas para la autonomía estratégica, e India está aprovechando modelos público-privados para conectar cientos de miles de aldeas. Una tendencia regional clave es el enfoque en redes integradas satelitales-terrestres, con operadores móviles que se asocian con los proveedores de satélite para extender la cobertura. Japón y Corea del Sur, si bien tienen una alta penetración terrestre, están impulsando la innovación en IoT satelital y backhaul 5G, posicionando a la región como un mercado de volumen y una incubadora tecnológica.

El mercado chino de internet satelital está estratégicamente impulsado por las iniciativas estatales para lograr la soberanía tecnológica y la seguridad de las comunicaciones. El proyecto principal es la constelación GuoWang, liderada por el grupo estatal China Satellite Network, que busca desplegar más de 12.992 satélites LEO. Esta iniciativa es un componente esencial de la infraestructura digital nacional, diseñada para brindar cobertura autónoma para las necesidades civiles y estratégicas, incluyendo las regiones remotas y la iniciativa de la Franja y la Ruta. A modo de ejemplo, los datos del IFRI de abril de 2023 indican que la inversión, que incluye explícitamente internet satelital y redes integradas espacio-terrestres, fue una asignación clave en los planes nacionales, con una inversión en el sector relacionado que superó los 20.000 millones de dólares. Esta enorme inversión garantiza que China domine el mercado regional, centrándose en el desarrollo de ecosistemas de circuito cerrado, la fabricación nacional y la exportación de soluciones integradas.

El mercado indio se caracteriza por un crecimiento explosivo gracias a las alianzas público-privadas destinadas a reducir la profunda brecha digital. Las iniciativas gubernamentales de India Digital y de banda ancha rural generan una demanda fundamental, y el satélite se posiciona como la tecnología clave para conectar pueblos. Una iniciativa destacada fue la alianza entre la rama comercial del gobierno, NewSpace India Limited, y OneWeb para ofrecer servicios de banda ancha LEO en toda la India. Este modelo aprovecha las capacidades de lanzamiento de la ISRO y la agilidad del sector privado. Un informe del PIB de julio de 2025 indica que, para el período 2023-2024, el Departamento del Espacio recibió 12 543,91 millones de rupias, una parte significativa destinada a proyectos de comunicación y navegación por satélite. Esta financiación pública, combinada con la inversión privada, posiciona a la India como el segundo mercado nacional más grande y de mayor crecimiento del mundo.

Asignación presupuestaria del Departamento del Espacio

Año | Presupuesto |

2021-2022 | 13949.09 |

2022-2023 | 13700.00 |

2023-2024 | 12543.91 |

2024-2025 | 13042.75 |

2025-2026 | 13416.20 |

Fuente : PIB julio 2025

Perspectivas del mercado europeo

Europa, en el mercado de internet satelital, es un segmento maduro pero en constante evolución estratégica, impulsado por el objetivo político de la Unión Europea de lograr una sociedad de gigabits para 2030. Este objetivo exige una conectividad universal de alta capacidad, posicionando la tecnología satelital como la solución vital para cubrir las persistentes brechas de cobertura en zonas rurales y remotas del continente, que las redes terrestres no pueden abordar de forma rentable. Una tendencia clave es la sólida integración del satélite en los programas gubernamentales de comunicaciones satelitales seguras para uso militar e institucional, con importantes inversiones nacionales de países como Alemania y Francia. El mercado también se caracteriza por el auge de iniciativas comerciales paneuropeas, como la alianza entre Eutelsat (Francia) y OneWeb (Reino Unido), que creó un proveedor de servicios multiórbita para ofrecer servicios integrados GEO y LEO.

Alemania lidera el mercado, impulsada por la demanda gubernamental y empresarial de comunicaciones seguras y resilientes, en lugar de banda ancha para el consumidor masivo. El informe de DECIX de noviembre de 2025 demuestra que el 58% de la población alemana ya conoce los servicios de internet satelital; sin embargo, el uso real se mantiene limitado, en torno al 5%, lo que indica que el mercado aún se encuentra en una fase temprana de adopción. La elasticidad de la demanda es sólida; aproximadamente el 70% de los encuestados expresó su disposición a utilizar internet satelital si se pudiera garantizar una calidad de conectividad constante, independientemente de la ubicación, lo que pone de relieve la considerable demanda latente. Esta brecha entre la prueba de conocimiento y la intención subraya una clara oportunidad de crecimiento vinculada a la fiabilidad del servicio, la garantía del rendimiento y la integración en las estrategias nacionales de banda ancha.

El mercado británico de internet satelital se define por el giro estratégico hacia capacidades espaciales soberanas tras su salida de la UE, con la adquisición de OneWeb por parte del gobierno como pilar central. Esta iniciativa forma parte de la Estrategia Espacial Nacional, cuyo objetivo es asegurar una conectividad global independiente, impulsar la industria espacial nacional y proporcionar servicios resilientes para la defensa y el gobierno. El objetivo del Reino Unido es convertirse en un líder en sostenibilidad y regulación espacial. Más allá de la constelación con respaldo estatal, existe una importante actividad comercial en la fabricación de satélites, la tecnología del segmento terrestre y los servicios de lanzamiento. Asimismo, el gobierno británico invirtió en iniciativas de conectividad espacial, lo que subraya la magnitud del compromiso público. Esto posiciona al Reino Unido para captar una cuota de mercado líder en el mercado europeo mediante un modelo único de propiedad estatal directa en un operador comercial global, que equilibra el control soberano con la ambición comercial.

Principales actores del mercado de Internet por satélite:

- Starlink (SpaceX) (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Viasat (EE. UU.)

- Hughes Network Systems (EchoStar) (EE. UU.)

- Amazon (Proyecto Kuiper) (EE. UU.)

- OneWeb (Reino Unido)

- SES (Luxemburgo)

- Grupo Eutelsat (Francia)

- Telesat (Canadá)

- Inmarsat (propiedad de Viasat) (Reino Unido)

- Thales Alenia Space (Francia/Italia)

- Airbus Defence and Space (Europa)

- AST SpaceMobile (EE. UU.)

- Boeing Satellite Systems (EE. UU.)

- Lockheed Martin Space (EE. UU.)

- Northrop Grumman (EE. UU.)

- Mitsubishi Electric (Japón)

- SKY Perfect JSAT (Japón)

- Hanwha Systems (Corea del Sur)

- ISRO/NSIL (India)

- MEASAT (Malasia)

- Starlink está revolucionando el mercado global de internet satelital con su megaconstelación de órbita baja de rápido despliegue. Esta iniciativa rompe las barreras geográficas al ofrecer banda ancha de alta velocidad y baja latencia directamente a consumidores, empresas y comunidades remotas de todo el mundo, creando así una competencia sin precedentes para los proveedores de satélites terrestres y tradicionales.

- ViaSat es un actor dominante en el mercado de internet satelital, aprovechando su alta capacidad en el sector gubernamental. Tras la adquisición de Inmarsat, ViaSat está integrando estratégicamente los activos GEO y LEO para ofrecer una red híbrida global robusta que garantiza una conectividad resiliente para aplicaciones críticas. La compañía registró ingresos de 4.300 millones de dólares en 2024.

- Hughes Network Systems es un actor clave en el mercado norteamericano de internet satelital, operando el mayor servicio de banda ancha satelital para consumidores. Hughes está consolidando su posición estratégica con el desarrollo del Jupiter 3, uno de los satélites GEO comerciales más potentes del mundo, para ampliar su capacidad y satisfacer la creciente demanda residencial y empresarial de internet de alto rendimiento.

- Amazon se perfila como un competidor transformador en el mercado del internet satelital con su constelación LEO multimillonaria. La iniciativa estratégica de la compañía se centra en integrar la conectividad espacial con la infraestructura en la nube de Amazon Web Services, con el objetivo de proporcionar banda ancha escalable y de baja latencia a las comunidades globales desatendidas y desatendidas, así como a los clientes empresariales.

- OneWeb es un arquitecto clave en el cambiante mercado del internet satelital, tras haber completado su constelación LEO de primera generación para ofrecer conectividad global. Su alianza estratégica con Eutelsat y sus colaboraciones con operadores de telecomunicaciones de todo el mundo están diseñadas para proporcionar servicios de backhaul e internet de nivel empresarial, lo que la posiciona como un proveedor crucial de conectividad para mayoristas y gobiernos. La compañía generó una caja neta de 162.936.000 INR en 2024.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado de internet satelital se define por una feroz competencia entre los operadores de órbita baja y los operadores geoestacionarios establecidos. Empresas como Starlink lideran la revolución LEO con un despliegue agresivo y una integración vertical, mientras que OneWeb y Amazon Kuiper buscan constelaciones a gran escala. Los gigantes tradicionales, como Viasat y Eutelsat, están fusionando activos e integrando GEO con las redes MEO/LEO para ofrecer servicios globales sin interrupciones. Las iniciativas estratégicas clave incluyen la integración vertical, las alianzas estratégicas, el desarrollo de redes híbridas y la obtención de derechos cruciales de espectro. Por ejemplo, en marzo de 2025, Jio Platforms Limited (JPL) anunció un acuerdo con SpaceX para ofrecer los servicios de internet de banda ancha de Starlink a clientes en India. En Asia, actores como SKY Perfect JSAT y NSIL se centran en el dominio regional y las alianzas gubernamentales, creando una competencia global de múltiples niveles por la conectividad.

Panorama corporativo del mercado de Internet satelital:

Desarrollos Recientes

- En julio de 2025, SES anunció que había completado la adquisición de Intelsat, creando una potencia mundial de conectividad multiórbita con una flota ampliada de 120 satélites en dos órbitas.

- En julio de 2025, el Ministro de Comunicaciones de la Unión, Jyotiraditya Scindia, anunció que Starlink, liderado por Elon Musk, había recibido una licencia para lanzar un servicio de Internet satelital en India y que también existía un marco para la asignación de espectro para una implementación sin problemas.

- En marzo de 2025, Airtel anunció un acuerdo con SpaceX para ofrecer los servicios de internet de alta velocidad de Starlink a sus clientes en India. Este es el primer acuerdo firmado en India, sujeto a que SpaceX obtenga sus propias autorizaciones para vender Starlink en India.

- Report ID: 3707

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.