Perspectivas del mercado de comunicaciones por satélite:

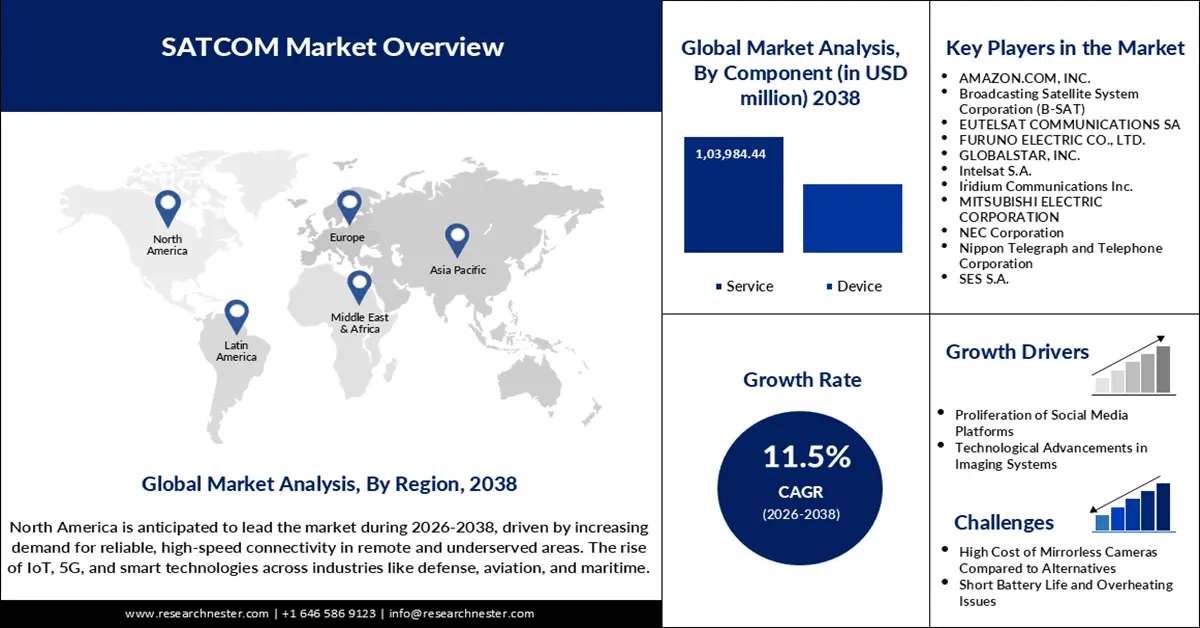

El tamaño del mercado de SATCOM se valoró en 37.100 millones de dólares en 2025 y se prevé que alcance un valor de 166.400 millones de dólares a finales de 2038, con una tasa de crecimiento anual compuesta (TCAC) del 11,5% durante el período de previsión, es decir, de 2026 a 2038. En 2026, se estima que el tamaño del sector de SATCOM será de 44.700 millones de dólares.

El sector de las comunicaciones por satélite (SATCOM) se está expandiendo rápidamente debido a la creciente demanda de conectividad global y la convergencia de constelaciones de satélites multiórbita. En junio de 2025, Starlink obtuvo una licencia del departamento de telecomunicaciones de la India para ofrecer internet satelital comercial en zonas rurales y montañosas, reduciendo la brecha de conectividad para más del 40 % de la población desfavorecida de la India. Este es un ejemplo paradigmático del creciente uso de las SATCOM para superar la brecha digital en los países en desarrollo. Los gobiernos de todo el mundo están invirtiendo fuertemente en infraestructura satelital para respaldar la expansión de la banda ancha, las comunicaciones de defensa y las aplicaciones de IoT. La transición a redes híbridas GEO-LEO está mejorando la fiabilidad del servicio y reduciendo la latencia, lo que abre nuevas oportunidades para los mercados empresariales, gubernamentales y de consumo.

El crecimiento de los servicios de comunicaciones por satélite (SATCOM) en mercados y sectores emergentes es otra tendencia significativa. En mayo de 2025, Eutelsat prorrogó su acuerdo de radiodifusión por satélite con BHS Media Group, utilizando su constelación GEO-LEO para ofrecer vídeo de alta definición y baja latencia en toda la región MENA. Esto pone de relieve la función de las SATCOM en la distribución de contenido y la conectividad en los mercados emergentes. La integración de las SATCOM en iniciativas de banda ancha a nivel nacional, como la iniciativa Bharat Net de la India, también avanza rápidamente en la distribución de última milla a aldeas remotas. Con el aumento de la inversión gubernamental y los avances tecnológicos, el mercado de las comunicaciones por satélite está preparado para un crecimiento y una diversificación a largo plazo.

Mercado de comunicaciones por satélite: factores de crecimiento y desafíos

Factores de crecimiento

- Cobertura y latencia optimizadas con estructuras satelitales multiórbita: Uno de los principales motores de crecimiento es la adopción de estructuras satelitales multiórbita que combinan constelaciones GEO, LEO y MEO para maximizar la cobertura y reducir la latencia. En enero de 2025, Intelsat renovó su acuerdo de servicios satelitales con GCI, con sede en Alaska, para incorporar satélites LEO a la infraestructura GEO y así extender la conectividad de banda ancha a las regiones rurales. Este enfoque multiórbita refleja el impulso de la industria hacia soluciones de conectividad robustas y confiables, adaptadas a diversas necesidades geográficas y operativas. La capacidad de integrar órbitas permite el desarrollo de aplicaciones que requieren baja latencia y facilita que las comunicaciones por satélite (SATCOM) lleguen a mercados desatendidos, impulsando así la expansión del mercado.

- Mayor necesidad de comunicaciones satelitales seguras en defensa y gobierno: Otro factor importante es la creciente demanda de comunicaciones satelitales en el sector público y de defensa, donde la resiliencia y la seguridad de las comunicaciones son fundamentales. En octubre de 2024, Intelsat finalizó el programa piloto SATaaMS del Ejército de EE. UU., destacando las comunicaciones satelitales multiórbita gestionadas para operaciones de campo y logística con terminales híbridas y soporte en tiempo real. Este éxito está impulsando la adopción de modelos de comunicaciones satelitales como servicio (SATCOM-as-a-Service) en el sector de defensa, mejorando la flexibilidad operativa y la resiliencia de la red. La inversión gubernamental en comunicaciones satelitales seguras está impulsando la innovación y expandiendo los segmentos de alto valor del mercado.

desafíos

- Complejidad de los marcos regulatorios y de licencias: Un desafío importante es la creciente complejidad de los marcos regulatorios y de licencias a nivel mundial, lo que dificulta el despliegue de satélites y el lanzamiento de servicios. La licencia de Starlink para India, prevista para junio de 2025, representó un hito, pero muchos operadores se enfrentan a ciclos de aprobación prolongados y problemas de asignación de espectro en otros mercados. Se requiere una inversión considerable y la colaboración de socios locales para sortear este entorno regulatorio, lo que puede frenar la entrada al mercado y el crecimiento. La coordinación de estándares globales sigue siendo una prioridad para la industria a fin de permitir operaciones de comunicaciones por satélite fluidas en todo el mundo.

- Congestión espacial y peligros de la basura espacial: Otro desafío es la creciente amenaza de la congestión del tráfico espacial y la basura orbital, que ponen en peligro la seguridad de los satélites y la continuidad operativa. En enero de 2025, E-Space comenzó el lanzamiento de satélites de demostración que capturarán y desorbitarán la basura orbital y abordarán los desafíos de sostenibilidad en los despliegues masivos de comunicaciones por satélite (SATCOM). El creciente número de satélites, especialmente en órbita terrestre baja (LEO), exige estrategias avanzadas de gestión del tráfico espacial y mitigación de la basura espacial. Ignorar estos desafíos podría afectar la fiabilidad de los servicios y los costes operativos, lo que supone una grave amenaza para el crecimiento sostenible del sector.

Tamaño y pronóstico del mercado de SATCOM:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2038 |

|

CAGR |

11,5% |

|

Tamaño del mercado del año base (2025) |

37.100 millones de dólares |

|

Previsión del tamaño del mercado para el año 2038 |

166.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de comunicaciones por satélite:

Análisis de segmentos de componentes

Se prevé que el sector de servicios experimente una sólida tasa de crecimiento anual compuesto (TCAC) del 12,20 % entre 2026 y 2038, debido a la creciente demanda de soluciones SATCOM gestionadas, ágiles y escalables, y a una mayor conectividad. Los servicios gestionados permiten a los clientes de los sectores gubernamental, marítimo, aeronáutico y empresarial aprovechar las redes multiórbita sin necesidad de grandes inversiones iniciales. En mayo de 2024, la Fuerza Espacial de EE. UU. inició las pruebas de terminales SATCOM híbridas con módulos de ciberseguridad integrados que alternan entre redes militares y comerciales, lo que proporciona mayor resiliencia y seguridad operativa. Este cambio hacia modelos integrados basados en servicios está ampliando las oportunidades de mercado e impulsando la innovación en la prestación de servicios SATCOM. A medida que las organizaciones buscan rentabilidad y agilidad, el sector de servicios seguirá desempeñando un papel fundamental en el mercado de las comunicaciones por satélite.

Análisis del segmento de aplicación

Se prevé que el segmento de seguimiento y monitorización de activos represente una cuota de mercado del 24,6 % hasta 2038, lo que refleja el creciente uso de las comunicaciones por satélite (SATCOM) para la monitorización en tiempo real de la ubicación y el estado de los activos en los sectores de logística, marítimo y aéreo. Globalstar y Peiker comenzaron a implementar sistemas eCall basados en satélite en Europa en enero de 2025, mejorando la respuesta ante emergencias en el sector de la automoción. Esta iniciativa demuestra el papel cada vez más importante de las SATCOM en las aplicaciones de movilidad inteligente y seguridad. El segmento se sustenta en el aumento de las normativas sobre el seguimiento de vehículos y el incremento de las flotas conectadas, lo que impulsa la demanda a largo plazo. A medida que las industrias digitalizan la gestión de activos, las soluciones de monitorización basadas en SATCOM se vuelven imprescindibles, mejorando la eficiencia, la seguridad y el cumplimiento normativo.

Nuestro análisis exhaustivo del mercado de las comunicaciones por satélite incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de comunicaciones por satélite: análisis regional

Perspectivas del mercado norteamericano

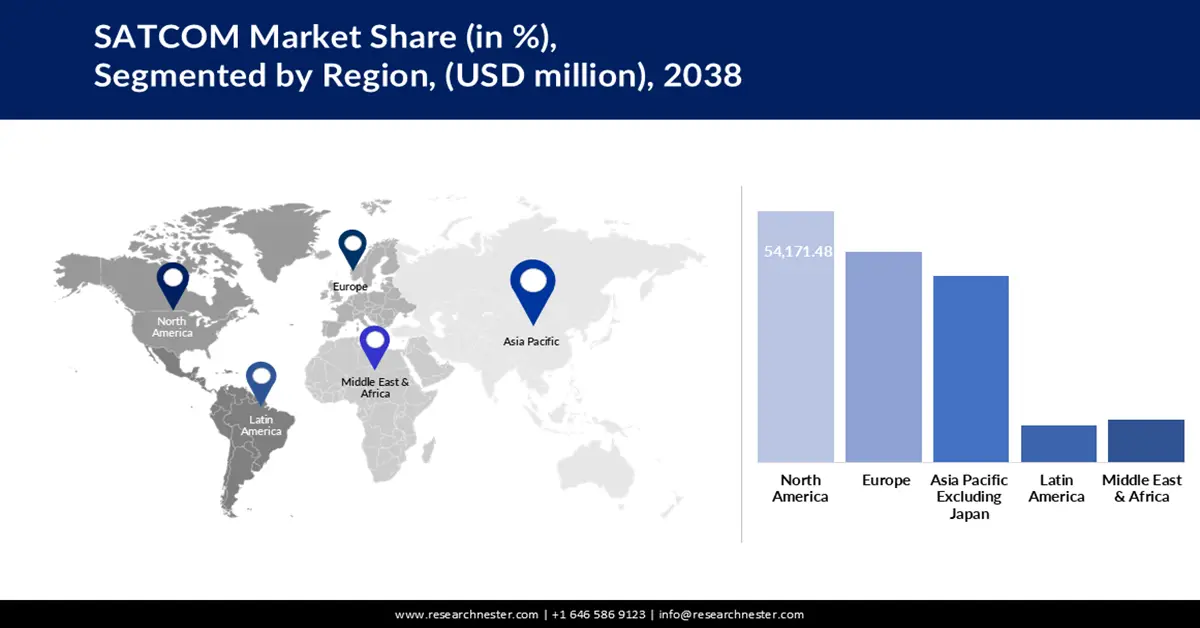

Se prevé que Norteamérica mantenga una cuota de mercado de alrededor del 32,5 % durante el período de pronóstico, impulsada por redes satelitales avanzadas y una sólida inversión gubernamental y comercial. En abril de 2025, el Proyecto Kuiper de Amazon inició el despliegue a gran escala de más de 3000 satélites LEO, con el objetivo de brindar acceso a usuarios desatendidos mediante terminales respaldadas por la infraestructura de AWS. Este ambicioso proyecto tiene previsto revolucionar el mercado global de banda ancha a mediados de 2025, mejorando la conectividad en zonas remotas y rurales. Los programas del gobierno estadounidense que apoyan la banda ancha satelital en el marco de iniciativas de inclusión digital también contribuyen al crecimiento del mercado.

El mercado estadounidense de comunicaciones por satélite está experimentando un sólido crecimiento, impulsado por la creciente necesidad de conectividad de alto rendimiento y gran capacidad a escala global en los sectores de defensa, empresarial y de banda ancha rural. La NASA se centra en la expansión de su Programa de Servicios Comerciales de Comunicaciones por Satélite (SATCOM), atrayendo a nuevos participantes como Starlink y SES para proporcionar enlaces de datos escalables para misiones lunares y a baja órbita terrestre. Esta iniciativa diversifica la base de proveedores y responde a las necesidades de la infraestructura del programa Artemis, al tiempo que abre el mercado a empresas privadas ágiles. Estados Unidos está desplegando rápidamente redes híbridas GEO-LEO, que permiten soluciones de baja latencia y alta capacidad para aplicaciones de misión crítica.

El mercado canadiense de comunicaciones por satélite (SATCOM) se expande de forma constante, impulsado por la inversión local en conectividad rural e infraestructura satelital de última generación. En febrero de 2025, Telesat mejoró su constelación Lightspeed LEO con contratos de terminales de antena en fase para clientes empresariales y del sector aeroespacial que requieren conmutación dinámica entre satélites y redes terrestres. Esta solución permite la activación temprana del servicio hasta finales de 2026 y busca superar las deficiencias de conectividad en regiones remotas y desatendidas. El Fondo Universal de Banda Ancha del gobierno canadiense también está acelerando la adopción de SATCOM, con planes para conectar todos los hogares a internet de alta velocidad para 2030. Los operadores canadienses también colaboran con las comunidades árticas y costeras para brindar conectividad en entornos exigentes, apoyando el desarrollo económico y la seguridad pública.

Perspectivas del mercado europeo

Se prevé que Europa experimente una sólida tasa de crecimiento anual compuesto (TCAC) entre 2026 y 2038, impulsada por las inversiones en activos satelitales soberanos y la integración con redes 5G. El compromiso de la Unión Europea para 2025 de desplegar 290 satélites en el marco del programa IRIS² tiene como objetivo mejorar la conectividad de banda ancha y de nivel militar. Esta iniciativa complementa las operaciones de la OTAN y permite la expansión comercial del 5G, mejorando la red SATCOM autónoma de Europa. Estos avances impulsan la autonomía estratégica y el crecimiento del mercado europeo.

El mercado alemán de comunicaciones por satélite está experimentando un crecimiento sostenido, impulsado por su sólida industria aeroespacial y el enfoque gubernamental en las comunicaciones seguras. En junio de 2024, Viasat amplió su acuerdo con Airbus para suministrar comunicaciones por satélite Ku/Ka de doble banda a la flota de aeronaves C295 de España, lo que mejora las capacidades de inteligencia, vigilancia y reconocimiento (ISR) y de mando y control. Esta colaboración subraya el papel de Alemania en la defensa europea y las redes de comunicaciones aéreas seguras. Las inversiones del país en investigación y desarrollo de satélites y su integración con redes 5G están impulsando la innovación en soluciones de comunicaciones por satélite multiórbita. La posición estratégica de Alemania en las industrias aeroespacial y de defensa europeas está fomentando el desarrollo del mercado y el avance tecnológico.

El mercado británico de comunicaciones por satélite está experimentando un sólido crecimiento impulsado por las misiones espaciales financiadas por el gobierno y el despliegue de satélites comerciales. BT, OneWeb y CGI UK se encuentran entre los participantes, lo que demuestra una fuerte colaboración sectorial. El elevado interés del gobierno en la infraestructura digital espacial y las comunicaciones de defensa está impulsando el desarrollo de las comunicaciones por satélite (SATCOM). El crecimiento del despliegue híbrido GEO-LEO está mejorando la calidad del servicio y la cobertura, y posicionando al Reino Unido como un centro neurálgico para las SATCOM en Europa Central.

Perspectivas del mercado de Asia Pacífico (excluido Japón)

Se prevé que el mercado de comunicaciones por satélite en Asia Pacífico (excluido Japón) crezca a una tasa de crecimiento anual compuesta (TCAC) del 12,3 % entre 2026 y 2038, impulsado por la urbanización, las iniciativas gubernamentales y el aumento de la demanda de conectividad de banda ancha. Los operadores nacionales y Starlink lideran la entrega de última milla, contribuyendo así a la visión de inclusión digital de la India. En esta región, geográfica y demográficamente diversa, existe una alta demanda de redes satelitales híbridas que ofrecen constelaciones GEO, LEO y MEO. La inversión gubernamental en ciudades inteligentes, defensa y aplicaciones de IoT también impulsa el crecimiento del mercado de comunicaciones por satélite (SATCOM).

El mercado chino de comunicaciones por satélite está creciendo rápidamente, impulsado por las políticas gubernamentales y la expansión de la infraestructura satelital. China está realizando importantes inversiones en constelaciones multiórbita y en la modernización de su infraestructura terrestre para satisfacer la creciente demanda de banda ancha, IoT y aplicaciones de defensa. El énfasis del gobierno en la independencia espacial y la competitividad exportadora está impulsando la innovación local en comunicaciones por satélite y la expansión del mercado.

El mercado de comunicaciones por satélite de la India se está expandiendo rápidamente, impulsado por iniciativas gubernamentales e inversión privada en banda ancha satelital y comunicaciones militares. La licencia de Starlink de junio de 2025 representa un hito clave, al permitir el despliegue de internet satelital comercial en regiones rurales y montañosas. El programa Bharat Net de la India, que integra las comunicaciones por satélite, tiene como objetivo llegar a 600.000 aldeas sin conectividad, facilitando la inclusión digital y el desarrollo económico. Las iniciativas gubernamentales en materia de comunicaciones seguras y mejora de la infraestructura están atrayendo a operadores globales de comunicaciones por satélite a la India y catalizando la innovación local. Ante la creciente demanda de conectividad de banda ancha e IoT, es probable que la India se convierta en un mercado líder en crecimiento de comunicaciones por satélite en la región Asia-Pacífico.

Principales actores del mercado de comunicaciones por satélite (SATCOM):

- SpaceX (Starlink)

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Airbus SE

- SES SA

- Comunicaciones Iridium Inc.

- Viasat, Inc.

- Grupo Thales

- Boeing

- Tecnologías L3Harris

- Honeywell Internacional

- Cobham Limited

- Corporación EchoStar

- Industrias de Comunicaciones y Energía (CPI)

- Maxar Technologies Inc.

- Corporación General Dynamics

El mercado de las comunicaciones por satélite es altamente competitivo, con los principales actores internacionales invirtiendo en redes multiórbita, infraestructura terrestre avanzada y servicios gestionados. Las alianzas estratégicas y el desarrollo tecnológico son cruciales para mantener el liderazgo en este sector en constante evolución. A medida que aumenta la demanda de conectividad de alto rendimiento y baja latencia, la competencia se intensificará y se lograrán mayores avances en tecnología satelital y gestión de redes.

Estas son algunas de las empresas líderes en el mercado:

Desarrollos Recientes

- En mayo de 2025, Globalstar inauguró su Centro de Control de Operaciones Satelitales en Luisiana. Este centro de vanguardia optimiza el soporte para la respuesta a emergencias y los servicios M2M, y subraya la apuesta de Globalstar por la infraestructura LEO de última generación. La inauguración contó con la presencia de legisladores estadounidenses y representantes de la FCC, lo que indica su apoyo político.

- En marzo de 2025, Semtech lanzó el transceptor LR2021 para redes híbridas. Este dispositivo admite enlaces terrestres y satelitales con capacidades multi-PHY, permitiendo conectividad de largo alcance y bajo consumo para aplicaciones de IoT. Esto mejora la convergencia entre los sistemas terrestres y espaciales.

- En febrero de 2025, Anuvu lanzó nuevos servicios de comunicaciones por satélite (SATCOM) para flotas de aviación comercial en el sudeste asiático. Ofrece a las aerolíneas regionales ancho de banda bajo demanda mediante satélites de banda Ku. Esto permite la conectividad a bordo y el entretenimiento en directo para aerolíneas de bajo coste. Esta expansión refleja la creciente demanda de experiencias de viaje conectadas tras la pandemia.

- En junio de 2024, SatixFy Technologies lanzó chipsets avanzados de formación de haces para cargas útiles de satélites. Estos chips son compatibles con antenas de dirección electrónica y procesamiento a bordo. Reducen los requisitos de tamaño, peso y potencia (SWaP) de los satélites y, al mismo tiempo, optimizan el uso del espectro. La innovación de SatixFy contribuye al desarrollo de misiones satelitales multihaz de última generación.

- Report ID: 7943

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2038

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.