Perspectivas del mercado de aplicaciones de finanzas personales:

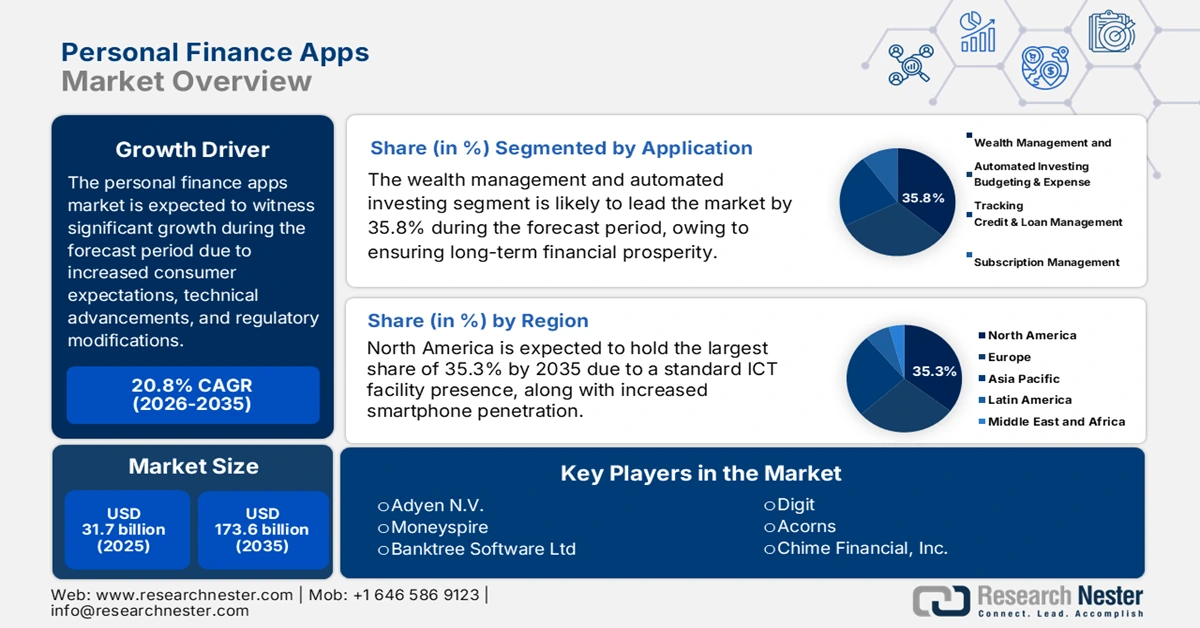

El tamaño del mercado de aplicaciones de finanzas personales superó los 31.700 millones de dólares en 2025 y se estima que alcanzará los 173.600 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 20,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de las aplicaciones de finanzas personales se estima en 38.200 millones de dólares.

El mercado internacional de aplicaciones de finanzas personales está experimentando una creciente transformación, pasando de herramientas básicas de presupuesto a sofisticados sistemas operativos financieros basados en inteligencia artificial (IA). Esta transición mundial se ve impulsada por una combinación de cambios en las expectativas de los clientes, cambios regulatorios y avances tecnológicos, lo que ha posicionado al mercado de aplicaciones de finanzas personales para un crecimiento significativo y sostenido en la próxima década. Según un artículo publicado por el Departamento del Tesoro de EE. UU. en diciembre de 2024, la Oficina de Integridad de Pagos del Tesoro, perteneciente a la Oficina del Servicio Fiscal, anunció sus recientes esfuerzos para reforzar los procesos de detección de fraude, que han resultado en la recuperación de mil millones de dólares por pagos indebidos y fraudulentos. Además, el 78 % de las empresas financieras han implementado IA generativa y el 86 % prevé un aumento significativo en el inventario de modelos gracias a esta adopción.

Además, la plataformaización de las súper aplicaciones financieras, la hiperpersonalización mediante aprendizaje automático, la sostenibilidad y la integración de criterios ESG, la seguridad avanzada como característica clave y la expansión hacia las finanzas abiertas y la banca electrónica también impulsan el mercado global de aplicaciones de finanzas personales. Además, según un artículo publicado por el Grupo Banco Mundial en enero de 2025, se ha producido una expansión de los servicios financieros digitales, lo que ha contribuido a reducir el número de adultos sin acceso a una cuenta de 2500 millones a 1400 millones. Según estos datos, el 76 % de la población adulta mundial posee una cuenta financiera, lo que ha tenido un impacto positivo en el mercado general de aplicaciones de finanzas personales. Asimismo, el 80 % de la población de Tailandia, India, Kenia y China posee cuentas y está pasando gradualmente de la accesibilidad a la utilización activa de una amplia gama de servicios financieros.

Clave Aplicaciones de finanzas personales Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

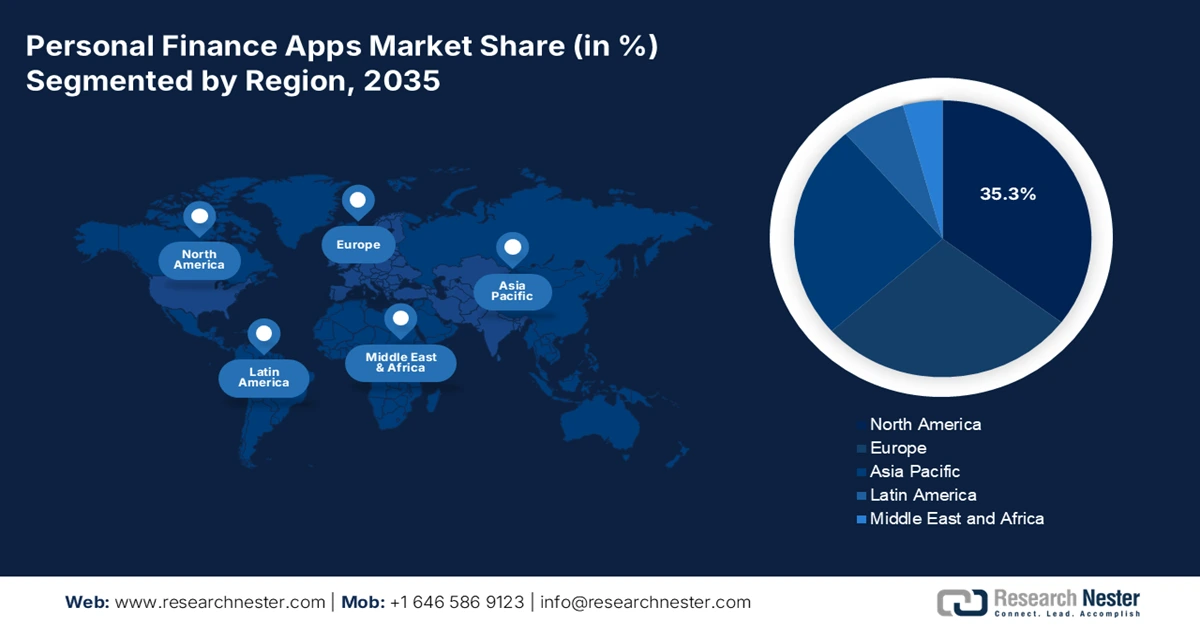

- Se proyecta que el mercado de aplicaciones de finanzas personales de América del Norte tendrá una participación del 35,3 % para 2035, impulsado por una infraestructura de TIC madura, una alta penetración de teléfonos inteligentes y una adopción temprana de Open Banking a través de API.

- Se espera que Asia Pacífico surja como la región de más rápido crecimiento durante el período 2026-2035, impulsada por la creciente adopción de teléfonos inteligentes, agendas de digitalización de apoyo y una gran población no bancarizada.

Información sobre segmentos:

- Se proyecta que el segmento de gestión de patrimonio e inversión automatizada representará el 35,8 % del mercado de aplicaciones de finanzas personales para 2035, debido a su estrategia personalizada y holística para una prosperidad financiera duradera.

- Se espera que el segmento de suscripción (SaaS) tenga la segunda participación más grande durante 2026-2035, impulsado por flujos de ingresos recurrentes y predecibles.

Tendencias clave de crecimiento:

- Aumento de la demanda de bienestar financiero

- Proliferación de la conectividad móvil y de teléfonos inteligentes

Principales desafíos:

- La batalla por la confianza del cliente, la privacidad y la seguridad de los datos

- La monetización y la paradoja y la feroz saturación del mercado

Actores clave: Intuit Inc. (EE. UU.), Block, Inc. (EE. UU.), PayPal Holdings, Inc. (EE. UU.), NerdWallet, Inc. (EE. UU.), Robinhood Markets, Inc. (EE. UU.), Revolut Ltd (Reino Unido), Monzo Bank Ltd (Reino Unido), NADRA (Pakistán), Credit Karma (Intuit) (EE. UU.), Yahoo! Inc. (EE. UU.), Empower (EE. UU.), MoneyLion (EE. UU.), Digit (EE. UU.), Acorns (EE. UU.), Chime Financial, Inc. (EE. UU.), YNAB (EE. UU.), Adyen NV (Países Bajos), Moneyspire (EE. UU.), Banktree Software Ltd (Reino Unido), Monefy (Bulgaria).

Global Aplicaciones de finanzas personales Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 31.700 millones

- Tamaño del mercado en 2026: USD 38,2 mil millones

- Tamaño proyectado del mercado: USD 173.6 mil millones para 2035

- Previsiones de crecimiento: 20,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 35,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Reino Unido, Alemania, Japón

- Países emergentes: India, Indonesia, Brasil, México, Corea del Sur

Last updated on : 17 November, 2025

Mercado de aplicaciones de finanzas personales: factores de crecimiento y desafíos

Factores impulsores del crecimiento:

- Mayor demanda de bienestar financiero: La inflación y la incertidumbre económica pospandémica han intensificado la atención de los consumidores hacia la estabilidad financiera duradera, el ahorro y la gestión de la deuda, lo que ha incrementado la dependencia de las herramientas digitales para obtener información y control. Según el informe de datos de la UNCTAD 2025, la deuda pública internacional alcanzó los 102 billones de dólares en 2024. Además, a pesar de que la deuda pública en los países en desarrollo representa menos de un tercio de los 31 billones de dólares, se ha duplicado en los países desarrollados. Por lo tanto, las estrategias de gestión de la deuda, como la priorización de las deudas con altos intereses, la elaboración de presupuestos, la prevención de nuevas deudas y la búsqueda de asesoramiento crediticio profesional, están impulsando la exposición del mercado en diferentes países.

Análisis del nivel de deuda regional (2010-2024)

Años | Naciones desarrolladas (billones de dólares) | África (billones de dólares) | Asia y Oceanía (billones de dólares) | América Latina y el Caribe (USD billones) |

2010 | 43 | 1 | 5 | 2 |

2011 | 48 | 1 | 6 | 3 |

2012 | 50 | 1 | 6 | 3 |

2013 | 49 | 1 | 7 | 3 |

2014 | 50 | 1 | 8 | 3 |

2015 | 47 | 1 | 8 | 3 |

2016 | 50 | 1 | 10 | 3 |

2017 | 51 | 1 | 11 | 3 |

2018 | 53 | 1 | 13 | 4 |

2019 | 54 | 1 | 14 | 4 |

2020 | 63 | 2 | 16 | 3 |

2021 | 67 | 2 | 19 | 4 |

2022 | 65 | 2 | 21 | 4 |

2023 | 68 | 2 | 22 | 5 |

2024 | 71 | 2 | 25 | 5 |

Fuente: Organización UNCTAD

- Proliferación de la conectividad móvil y de smartphones: El aumento de la rentabilidad de los datos móviles y la penetración internacional de smartphones proporciona la infraestructura crucial para la adopción generalizada y el uso regular de aplicaciones financieras. Por ejemplo, según un informe publicado por el Gobierno del PIB en junio de 2025, las conexiones a internet en India aumentaron de 25,1 millones de rupias en 2014 a 96,9 millones de rupias en 2024, con 470.000 torres 5G instaladas que cubren el 99,6 % de los distritos. Esta robusta red móvil daba soporte a 116 millones de usuarios en 2024, con un aumento del 285 % en los usuarios de internet en un total de 11 años. En consecuencia, se ha producido una reducción repentina en los gastos de datos de 308 millones de rupias por GB a tan solo 9,3 millones de rupias en 2022. Esto ha logrado que internet sea enormemente rentable para la población general del país, lo que beneficia positivamente al mercado de aplicaciones de finanzas personales.

- Avances en las instalaciones de TIC: La amplia disponibilidad de análisis de datos sofisticados, redes 5G y computación en la nube permite aplicaciones con gran cantidad de funciones, en tiempo real y escalabilidad, impulsando así el mercado internacional de apps de finanzas personales. Según un artículo publicado por el Journal of Economy and Technology en noviembre de 2025, debido a la globalización y los avances tecnológicos modernos, se ha observado un aumento de las comunicaciones digitalizadas, junto con un incremento del 43% en los mensajes de texto. Además, se ha registrado un aumento del 36% en las llamadas de voz, del 35% en las redes sociales y del 30% en las videollamadas. Por otro lado, según el informe del Foro Económico Mundial de junio de 2025, el 80% de las organizaciones fintech han implementado IA en diferentes áreas de negocio. Además, la adopción generalizada de IA ha garantizado una optimización del 83% de la experiencia del consumidor, una reducción del 75% en los costos y una rentabilidad del 75%, impulsando así el crecimiento general del mercado.

Desafíos:

- La batalla por la confianza, la privacidad y la seguridad de los datos del cliente: El principal obstáculo para el mercado de aplicaciones de finanzas personales es mantener la confianza del cliente y priorizar la privacidad y la seguridad de los datos financieros. Estas aplicaciones exigen acceso a la información financiera más sensible de los usuarios, como carteras de inversión, historial de transacciones y credenciales bancarias. Además, una sola filtración de datos de gran repercusión puede erosionar la confianza del mercado y paralizar a una organización. Este desafío se considera multifacético, ya que las aplicaciones incorporan cifrado de última generación, soluciones robustas de almacenamiento de datos e integraciones seguras de API. Esto es posible mientras se navega con cuidado en el complejo panorama administrativo global. Además, los clientes son cada vez más conscientes de la monetización de datos, lo que crea una brecha en el desarrollo del mercado.

- La paradoja de la monetización y la feroz saturación del mercado: El mercado de aplicaciones de finanzas personales está experimentando una saturación y fragmentación cada vez mayores, especialmente en el nivel de servicio básico, lo que supone un desafío real para la rentabilidad y la sostenibilidad. La brecha de entrada para una aplicación de presupuestos sencilla es extremadamente baja, lo que resulta en ofertas competitivas. Esto ha creado una paradoja basada en la monetización, y los clientes se han acostumbrado a modelos gratuitos y con publicidad. Además, la transferencia de usuarios a un nivel premium y una suscripción de pago es excepcionalmente difícil dada la existencia de diferentes alternativas gratuitas. Esto ha presionado a las organizaciones a progresar continuamente y ofrecer valor para justificar una tarifa, lo que a su vez aumenta sus gastos de desarrollo y operativos.

Tamaño y pronóstico del mercado de aplicaciones de finanzas personales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

20,8% |

|

Tamaño del mercado del año base (2025) |

31.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

173.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de aplicaciones de finanzas personales:

Análisis del segmento de aplicación

Se prevé que el segmento de gestión patrimonial e inversión automatizada en el mercado de aplicaciones de finanzas personales alcance la mayor cuota de mercado, con un 35,8%, para finales de 2035. Esta presencia se atribuye en gran medida a su oferta de una estrategia personalizada e integral para una prosperidad financiera duradera. Además, la ejecución económica, sin emociones y eficiente de los enfoques de inversión también está impulsando el segmento. La combinación de estos factores ofrece un sólido enfoque híbrido que ayuda a equilibrar la experiencia humana con la eficacia tecnológica. Según el artículo de la Organización IBEF de enero de 2025, se ha producido un aumento repentino en los servicios de gestión patrimonial en India, desde 9523.800 millones de rupias (1,1 billones de dólares estadounidenses) en 2024, y se proyecta que alcance los 100.000 millones de rupias. 1,99,13,400 millones de rupias (USD 2,3 billones) para fines de 2029. Mientras tanto, como se indica en el artículo de Automate Organization de septiembre de 2024, la financiación inicial en visión artificial, automatización y robótica se recuperó con éxito, con un total de USD 748,9 millones obtenidos por organizaciones específicas de EE. UU., por lo que es adecuada para el crecimiento del segmento.

Análisis de segmentos del modelo de negocio

Se espera que el segmento de suscripción (SaaS) en el mercado de aplicaciones de finanzas personales ocupe la segunda mayor cuota de mercado durante el período previsto. El crecimiento de este segmento se debe en gran medida al flujo de ingresos recurrente y predecible, esencial para financiar la investigación y el desarrollo continuos en análisis de datos, funciones de seguridad innovadoras y funciones de inteligencia artificial. Además, para los usuarios, la propuesta de valor ha cambiado de una compra única a una colaboración continua para el bienestar financiero. Esto es posible gracias a la disponibilidad de funciones premium, como experiencias sin publicidad, estrategias de optimización fiscal, carteras de inversión personalizadas y previsiones avanzadas de flujo de caja. Por lo tanto, el éxito de este modelo se centra en ofrecer un valor demostrable y consistente que justifique la tarifa mensual o anual en el mercado, con diferentes alternativas de pago.

Análisis del segmento de usuarios finales

Se proyecta que el segmento de consumidores individuales (B2C) en el mercado de aplicaciones de finanzas personales representará la tercera mayor participación al final del período de pronóstico. El desarrollo de este segmento se ve impulsado en gran medida por el auge internacional de la necesidad de educación y empoderamiento financiero personal. Esta necesidad se ve impulsada aún más por las presiones económicas, incluyendo un panorama de inversión complejo, el aumento del coste de la vida y la inflación, que ha impulsado a las personas a adoptar herramientas digitalizadas para un mayor control sobre sus finanzas. Además, el usuario B2C modernizado tiende a esperar una experiencia móvil y fluida que integre todas sus cuentas financieras, como inversiones, préstamos con tarjetas de crédito, ahorros y cuentas corrientes, en un panel único e intuitivo.

Nuestro análisis en profundidad del mercado de aplicaciones de finanzas personales incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Modelo de negocio |

|

Usuario final |

|

Plataforma tecnológica |

|

Sistema operativo |

|

Seguridad y cumplimiento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de aplicaciones de finanzas personales

Perspectivas del mercado de América del Norte

Se anticipa que América del Norte representará la mayor participación del 35.3% en el mercado de aplicaciones de finanzas personales para finales de 2035. El auge del mercado en la región está fuertemente impulsado por la presencia de una infraestructura de TIC madura, una mayor penetración de teléfonos inteligentes y la adopción temprana de los principios de Open Banking a través de interfaces de programación de aplicaciones (API). Según un artículo publicado por Pew Research Organization en noviembre de 2024, el 98% de la población en la región actualmente posee un teléfono celular de otro tipo. Además, casi 9 de cada 10, es decir, el 91% posee un teléfono inteligente, lo que denota un aumento del 35% desde 2011. Además, el 99% de las personas de entre 18 y 29 años tiene un teléfono celular, el 98% tiene un teléfono inteligente y el 1% tiene un teléfono celular, que no es un teléfono inteligente. Asimismo, el 98% de los usuarios entre 50 a 64 años posee un teléfono celular, el 91% un teléfono inteligente y el 6% un teléfono celular que no es un teléfono inteligente, lo que lo hace adecuado para aumentar la exposición del mercado en toda la región.

Comparación de la tenencia de teléfonos celulares y smartphones en América del Norte (2015-2024)

Año | Teléfono móvil | Teléfono inteligente |

2015 | 91% | 69% |

2016 | 95% | 77% |

2017 | - | - |

2018 | 95% | 77% |

2019 | 96% | 81% |

2020 | - | - |

2021 | 97% | 85% |

2022 | - | 90% |

2023 | 97% | 91% |

2024 | 98% |

Fuente: Pew Research Organization

El mercado de aplicaciones de finanzas personales en EE. UU. está creciendo significativamente debido a la transición de herramientas simples de presupuesto a ecosistemas financieros integrados. Además, la formulación de la banca abierta mediante la normativa de la CFPB ha estandarizado el intercambio de datos mediante API, lo que ha impulsado rápidamente la última ola de servicios personalizados y basados en datos. Este impulso administrativo ha intensificado la adopción de funciones basadas en IA, como la inversión automatizada y el análisis predictivo del flujo de caja, lo que obliga a los bancos convencionales a colaborar y adquirir tecnología financiera ágil para mantener su competitividad. Según un artículo publicado por la Oficina de Responsabilidad Gubernamental de EE. UU. en 2024, las agencias federales del país reportaron 32,211 incidentes de seguridad de la información en 2023. Esto incluye un 38% de uso indebido resultante de violaciones organizacionales, un 19% de correos electrónicos de phishing, un 18% de ciberataques desconocidos, un 11% de ataques a sitios web o aplicaciones web, un 10% de robo o pérdida de equipos y un 4% de deserción. Por lo tanto, para combatirlos, la autenticación avanzada basada en blockchain y ciberseguridad se ha vuelto esencial.

El mercado de aplicaciones de finanzas personales en Canadá también está creciendo gracias a la estrategia del gobierno federal de incorporar un marco regulado de banca abierta para acceder con éxito a los datos de los clientes e impulsar el avance de las tecnologías financieras. Además, se ha prestado mayor atención a las herramientas de resiliencia financiera, con aplicaciones que ofrecen cada vez más funciones para objetivos de ahorro y gestión de deudas, las cuales se alinean deliberadamente con la estrategia nacional de alfabetización financiera de la Agencia del Consumidor Financiero. Asimismo, como se indica en el artículo de la Organización de Alerta Comercial Global, en marzo de 2022, el gobierno de Canadá declaró una inversión de 4000 millones de dólares canadienses (aproximadamente 3200 millones de dólares estadounidenses) para impulsar la transformación digital del país. Esto beneficia a las pequeñas y medianas empresas, lo cual es posible gracias al Programa de Adopción Digital de Canadá. Mientras tanto, como se indica en el informe del Gobierno de Canadá de febrero de 2025, el 54 % de los ciudadanos indicó utilizar sitios web como método de contacto principal, el 34 % utilizó el teléfono como principal canal de comunicación y el 4 % visitó oficinas, quioscos y mostradores de atención.

Perspectivas del mercado de Asia-Pacífico

Se espera que Asia Pacífico, en el mercado de aplicaciones de finanzas personales, se convierta en la región de más rápido crecimiento durante el período previsto. El desarrollo del mercado en la región en general se ve impulsado en gran medida por el aumento en la adopción de teléfonos inteligentes, las agendas gubernamentales de digitalización favorables y la presencia de una gran población con acceso limitado o nulo a servicios financieros digitales. Según el artículo de Ergomania de mayo de 2025, WeChat, una aplicación con sede en China, cuenta con 1.300 millones de usuarios activos, mientras que Alipay comprende 1.300 millones de usuarios. Además, el 74% de la población en Indonesia, el 57% en China y el 54% en India posee teléfonos inteligentes, y el uso de internet ha aumentado drásticamente hacia estos dispositivos en los últimos años. Mientras tanto, el 70% de la población pertenece a la categoría de no bancarizados, con poco o ningún acceso a servicios bancarios básicos, lo que crea una gran oportunidad de crecimiento para el mercado de aplicaciones de finanzas personales en la región.

El mercado de aplicaciones de finanzas personales en China está cobrando cada vez más impulso gracias a que el Banco Popular de China (PBOC) informa sobre el dominio de las aplicaciones de pagos móviles de terceros. Además, según un artículo publicado por la República Popular China en enero de 2025, el número de usuarios de internet aumentó en 1.100 millones en 2024, lo que supone un aumento con respecto a los 16 millones del año anterior. Asimismo, el Centro de Información de la Red de Internet de China (CNNIC) reveló que la penetración nacional de internet alcanzó el 78,6 % en 2024, lo que convirtió al país en la mayor infraestructura de internet del mundo. Por otro lado, el número de usuarios de pagos en línea también aumentó en 1.000 millones, de los cuales 974 millones realizaron compras en línea, lo que representa un aumento de 59,5 millones con respecto a 2023, creando así una enorme oportunidad de crecimiento para el mercado en general.

El mercado de aplicaciones de finanzas personales en India también se está desarrollando gracias al enfoque de India Digital del Gobierno, especialmente la Interfaz Unificada de Pagos (UPI), que está procesando un volumen de transacciones significativamente mayor. Esto, a su vez, ha creado una enorme infraestructura fundamental que las aplicaciones financieras personales pueden aprovechar en el país. Según un informe publicado por el Gobierno de la India en septiembre de 2025, la UPI ha transformado con éxito el panorama de pagos del país y se ha convertido en el mayor sistema de pagos en tiempo real, procesando más de 19 000 millones de transacciones mensuales. Además, este sistema procesó con éxito más de 20 000 millones de transacciones, con una valoración de más de 24 800 000 millones de rupias. En este sentido, los usuarios nacionales pueden iniciar transacciones comerciales por valor de casi 10 000 000 rupias al día en categorías seleccionadas. Por lo tanto, basándose en todos estos factores, el sistema UPI representa el 85 % de las transacciones digitales totales del país, impulsando así el crecimiento del mercado de aplicaciones de finanzas personales.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de aplicaciones de finanzas personales experimente un crecimiento sostenido al final del período de pronóstico. Este auge del mercado en la región se debe en gran medida a un sólido marco regulatorio que impulsa el crecimiento de forma proactiva. La Directiva Revisada de Servicios de Pago (PSD2) se considera el principal catalizador, ya que exige la banca abierta a través de API, obligando a los bancos convencionales a compartir datos de los consumidores con proveedores de servicios externos autorizados. Esto ha impulsado la innovación, permitiendo que las aplicaciones ofrezcan servicios de iniciación de pagos, así como información financiera agregada. Además, según un artículo publicado por la NLM en agosto de 2023, la Agencia de la Unión Europea para la Ciberseguridad (ENISA) informó que el sector sanitario de la región ha sido testigo del 76 % de las brechas de ciberseguridad, debido a intrusiones en el sistema, errores varios y ataques básicos a aplicaciones web.

El mercado de aplicaciones de finanzas personales en el Reino Unido está ganando cada vez más visibilidad gracias a la ventaja de ser pionero en la incorporación exitosa de un régimen de banca abierta de amplio alcance y obligatorio por el gobierno. Esto ha dado lugar a la creación de un ecosistema estándar para los desarrolladores de aplicaciones, y la Autoridad de Competencia y Mercados (CMA) indica que tanto los clientes nacionales como las pymes utilizan productos basados en la banca abierta. Según un artículo publicado por el Gobierno del Reino Unido en octubre de 2025, el Ministro de Hacienda de GoCardless se comprometió a garantizar el crecimiento de los servicios financieros en Leeds, responsable de impulsar la inversión en el país, con más de 110 000 millones de libras. Esto es posible gracias a una organización internacional de servicios financieros, como Revolut, líder mundial en tecnología financiera, que ha inaugurado su nueva sede en Canary Wharf. Esto cubre parte de la inversión de 3 000 millones de libras para los próximos 5 años, que además creará 1 000 puestos de trabajo, lo que resulta ideal para impulsar el mercado.

El mercado de aplicaciones de finanzas personales en Alemania también está creciendo gracias a la robusta economía y a la mayor demanda de servicios financieros. Además, la activa Estrategia Fintech del Ministerio Federal de Finanzas busca digitalizar el sector financiero y mejorar la accesibilidad de los clientes. Según un artículo publicado por el ITA en agosto de 2023, el tamaño y la demanda del mercado fintech del país alcanzaron una tasa de adopción del 64 % en 2023. Se prevé que esta tasa siga creciendo, considerando el PIB per cápita de 2022, de 48 432 USD, y el gasto de consumo per cápita, de 21 704 USD. Además, el 97 % de la población del país tenía una cuenta en instituciones financieras en 2023, y más del 75 % eran usuarios de pagos digitales en el mismo período. Asimismo, la adopción de pagos móviles en el país se sitúa actualmente en el 43,8 %, en comparación con el 19,5 % en el Reino Unido, lo que también está impactando positivamente en el auge del mercado.

Principales actores del mercado de aplicaciones de finanzas personales:

- Intuit Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Block, Inc. (EE. UU.)

- PayPal Holdings, Inc. (EE. UU.)

- NerdWallet, Inc. (EE. UU.)

- Robinhood Markets, Inc. (EE. UU.)

- Revolut Ltd (Reino Unido)

- Monzo Bank Ltd (Reino Unido)

- NADRA (Pakistán)

- Credit Karma (Intuit) (EE. UU.)

- Yahoo! Inc. (EE. UU.)

- Empoderar (EE. UU.)

- MoneyLion (EE. UU.)

- Dígito (EE. UU.)

- Bellotas (EE. UU.)

- Chime Financial, Inc. (EE. UU.)

- YNAB (EE. UU.)

- Adyen NV (Países Bajos)

- Moneyspire (EE. UU.)

- Banktree Software Ltd (Reino Unido)

- Monefy (Bulgaria)

- Intuit Inc. es considerada una empresa clave, gracias a la adquisición de Credit Karma y la plataforma Mint, que ha democratizado la presupuestación automatizada y la calificación crediticia gratuita para millones de personas. Se centra en el desarrollo de un ecosistema financiero interconectado que guía a los clientes desde la declaración de impuestos hasta el seguimiento de gastos, así como en la gestión de su salud financiera. Según su informe anual de 2025, la compañía ha declarado dividendos en efectivo de USD 4,1 por acción, además de USD 1.200 millones en acciones ordinarias y USD 1.012.518 en acciones adquiridas.

- Block, Inc. ha revolucionado con éxito los pagos entre particulares y se ha expandido al comercio de criptomonedas y la inversión tradicional para crear una plataforma financiera accesible y sencilla para los jóvenes. Su contribución se centra en la integración de las funciones de pago social con los servicios de inversión, impulsando así la tendencia de las finanzas integradas.

- PayPal Holdings, Inc. ha sido fundamental para normalizar las transacciones en línea y las billeteras digitales al establecer una de las primeras marcas de confianza para pagos digitales. La organización continúa impactando el mercado al incorporar funciones de criptomonedas, ahorro y compras directamente en sus plataformas de pago. Según su informe anual de 2024, la organización ha logrado generar USD 14.700 millones en margen de transacción, USD 5.800 millones en ingresos operativos no GAAP, USD 4.600 millones en ganancias por acción no GAAP y USD 3.900 millones en ganancias por acción GAAP.

- NerdWallet, Inc. se ha forjado un nicho destacado al centrarse en herramientas de comparación y educación financiera, lo que ha permitido a los usuarios tomar decisiones informadas sobre préstamos, cuentas bancarias y tarjetas de crédito. Sus generosas contribuciones constituyen un modelo de generación de leads y contenido que conecta a los clientes con productos financieros a su medida.

- Robinhood Markets, Inc. ha revolucionado el sector de corretaje al popularizar una interfaz de trading móvil y sin comisiones, facilitando así el acceso a los mercados de criptomonedas y acciones para la nueva generación de inversores minoristas. Además, la introducción de una experiencia de usuario simplificada y acciones fraccionadas ha impulsado a toda la industria a mejorar las ofertas digitales y reducir las comisiones.

A continuación se muestra una lista de los actores clave que operan en el mercado global de aplicaciones de finanzas personales:

El mercado internacional de aplicaciones de finanzas personales está altamente fragmentado y competitivo, caracterizado por una combinación de startups fintech personalizadas, conglomerados tecnológicos y gigantes consolidados de servicios financieros. El enfoque dominante y táctico es la creación de ecosistemas y la plataforma, lo que está impactando positivamente el crecimiento del mercado. Además, actores destacados están ampliando considerablemente sus servicios principales, desde la presupuestación hasta la inversión y los pagos, convirtiéndose en superaplicaciones financieras de amplio alcance. Esto se puede lograr mediante una fuerte inversión en IA para obtener información personalizada, el aprovechamiento de las API de banca abierta y fusiones y adquisiciones tácticas para captar con solidez las bases de usuarios y las tecnologías más recientes y ofrecer aspectos financieros agregados. Además, en septiembre de 2025, Mobilization Funding anunció el lanzamiento de Maximus, una plataforma de gestión de préstamos diseñada para acelerar y simplificar el proceso de concesión de préstamos, impactando positivamente en el mercado de aplicaciones de finanzas personales.

Panorama corporativo del mercado de aplicaciones de finanzas personales:

Desarrollos Recientes

- En noviembre de 2025, United Fintech adquirió con éxito Trade Ledger, con la intención de obtener una sólida base de consumidores que incluya a Bank of Queensland y Barclays, así como experiencia estándar en préstamos basados en datos y automatización de banca comercial.

- En marzo de 2024, Brain Capital Tech Opportunities notificó para asegurar la mayoría de la inversión en Finova, y también para adquirir el negocio de software de originación y ventas de hipotecas del Reino Unido de Iress para brindar productos y servicios a consumidores potenciales.

- Report ID: 8243

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.