Perspectivas del mercado de productos de salud de venta libre para el consumidor:

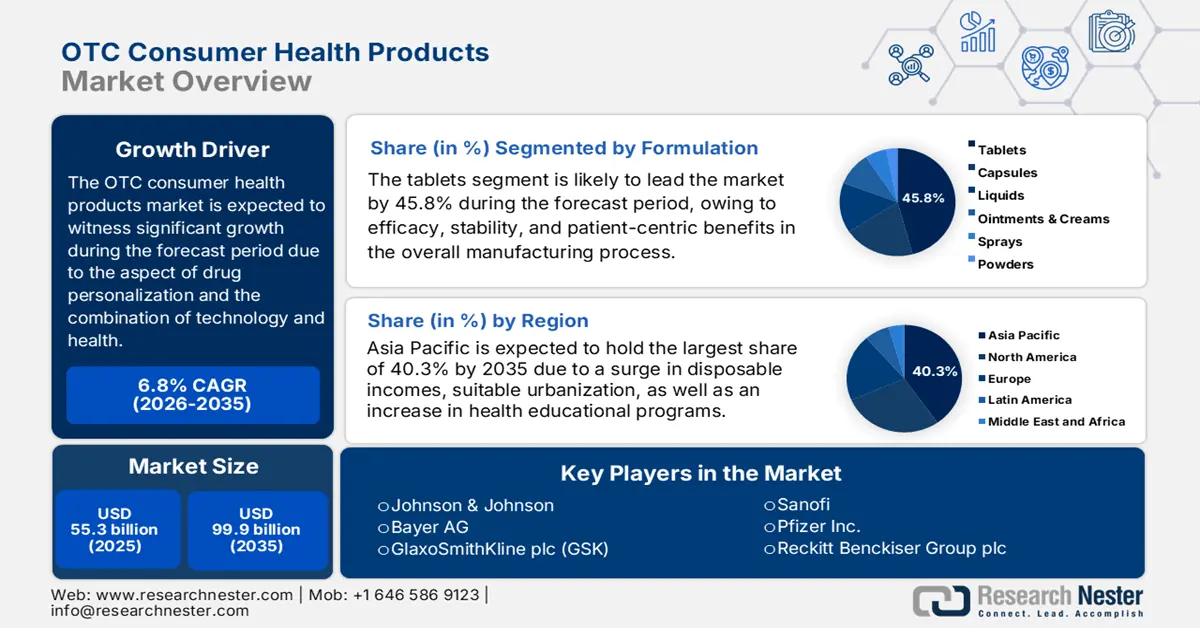

El mercado de productos de venta libre para la salud superó los 55.300 millones de dólares en 2025 y se estima que alcanzará los 99.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de productos de venta libre para la salud se estima en 59.000 millones de dólares.

El mercado internacional está experimentando un interés creciente debido a factores como el mayor enfoque en la personalización, la convergencia de la tecnología y la salud, y el auge de los productos naturales y con etiquetas limpias. Según un artículo publicado por la NLM en octubre de 2022, la adopción de datos no estructurados y la elaboración de perfiles de pacientes ha sido exitosa, con casi el 80 % de los datos de salud actualmente en formatos semiestructurados o no estructurados. Además, se considera que un oxímetro de pulso es adecuado para medir el nivel de saturación de oxígeno, ya sea superior o inferior al 89 %, lo que amplía el alcance del mercado.

Además, la distinción entre el comercio físico y el digital se está desdibujando rápidamente, y la estrategia omnicanal está en auge, lo que repercute positivamente en el mercado internacional. Asimismo, según un artículo publicado por la FDA de EE. UU. en septiembre de 2025, este organismo regulador presentó el Programa de Tarifas para Usuarios de Medicamentos de Venta Libre (OMUFA), con tarifas de 34 166 USD a partir de 2024 y de 37 556 USD a partir de 2025. Esto también incluye las tarifas para las organizaciones de fabricación por contrato (CMO), que ascienden a 22 777 USD a partir de 2024 y a 25 037 USD a partir de 2025. Por lo tanto, con la presencia de estos organismos, se prevé que el mercado experimente un crecimiento continuo con una estrategia de precios adecuada.

Mercado de productos de salud de venta libre para el consumidor: factores de crecimiento y desafíos

Factores de crecimiento

- El envejecimiento de la población: El envejecimiento de la población internacional constituye un motor de crecimiento sostenido y fiable para el mercado. Las personas mayores presentan una mayor incidencia de dolencias crónicas y leves, como problemas digestivos y dolores articulares. Según un artículo publicado por la NLM en marzo de 2025, se ha producido una transición demográfica en EE. UU., especialmente en lo que respecta a los pacientes mayores de 65 años, que se prevé que casi se dupliquen y alcancen los 95 millones a finales de 2060. Este aumento se ve impulsado además por el incremento de la población mayor de 85 años, que también se prevé que se triplique, pasando de 6 millones en 2020 a 19 millones ese mismo año, lo que impulsará aún más el crecimiento del mercado.

- Expansión de la salud digitalizada: El desarrollo de canales digitales para servicios médicos y de salud convencionales ha incrementado enormemente las opciones para el consumidor y la accesibilidad a los productos, lo que genera una perspectiva optimista para el mercado internacional. Según el informe gubernamental Invest India de febrero de 2022, se prevé que el mercado global de salud digital experimente un crecimiento del 29,6 % para finales de 2025, con una valoración de 500 mil millones de dólares. Esto refleja la utilización de tecnología moderna en los centros de salud para permitir a los profesionales médicos reducir la ineficiencia, garantizar diagnósticos precisos, ahorrar tiempo y tratar diversas afecciones, lo que favorece el crecimiento del mercado.

- Transición al autocuidado: El cambio fundamental en la conducta está en marcha, con consumidores que cada vez se empoderan más para gestionar su salud, lo que a su vez impulsa el mercado internacional de productos de venta libre para la salud. En este sentido, la NLM publicó en noviembre de 2023 un estudio clínico con 540 participantes para evaluar la automedicación. Se observó que la automedicación era frecuente (78,6%), con la mayor prevalencia en el grupo de mediana edad (entre 21 y 40 años), en comparación con los grupos de menor y mayor edad. Esto representa una gran oportunidad de crecimiento para el mercado, dado el creciente interés en la automedicación como una solución médica adecuada.

Prevalencia de los mercados farmacéuticos en diferentes países: Impulsando el mercado (2022)

Países | Valuación |

A NOSOTROS | 631.500 millones de dólares |

Porcelana | 112.600 millones de dólares |

Japón | 67.200 millones de dólares |

Alemania | 59.500 millones de dólares |

Francia | 41.800 millones de dólares |

Italia | 36.100 millones de dólares |

Reino Unido | 33.400 millones de dólares |

Canadá | 29.400 millones de dólares |

Fuente: Financiamiento Desa Organización de las Naciones Unidas

desafíos

- Inflación en los costos de los insumos y volatilidad en la cadena de suministro: El mercado experimenta tendencias inflacionarias, así como una presión constante derivada de las interrupciones en la cadena de suministro internacional. La dependencia de principios activos farmacéuticos (API) y materias primas de fuentes geográficas genera inestabilidad geopolítica, restricciones comerciales y cuellos de botella logísticos. Además, los gastos de embalaje, transporte y energía han aumentado, lo que reduce los márgenes de ganancia. Por lo tanto, los fabricantes se ven obligados a elegir entre trasladar estos costos a los consumidores o absorberlos, lo que repercute negativamente en la demanda del mercado.

- Competencia basada en precios y proliferación de marcas blancas: El creciente auge de las marcas blancas de los minoristas representa un riesgo real para los fabricantes de marcas reconocidas en el mercado. La mayoría de las cadenas minoristas han aprovechado la confianza del cliente y su espacio en los estantes para ofrecer productos de venta libre a precios más bajos. Esto ha convertido en productos básicos categorías importantes, como vitaminas y analgésicos, lo que ha erosionado la lealtad a la marca y ha intensificado la competencia de precios. Sin embargo, para superar esta situación, las empresas de marcas reconocidas deben justificar sus precios premium mediante la inversión constante en el desarrollo de productos relevantes, experiencias de cliente superiores y el fortalecimiento de la marca.

Tamaño y pronóstico del mercado de productos de salud de venta libre para el consumidor:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,8% |

|

Tamaño del mercado del año base (2025) |

55.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

99.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de productos de salud de venta libre para el consumidor:

Análisis del segmento de formulación

Según su formulación, se prevé que el segmento de tabletas alcance la mayor cuota de mercado, un 45,8%, para finales de 2035. El éxito de este segmento se debe a su excelente combinación de ventajas centradas en el paciente, gran estabilidad y eficacia. Por ejemplo, en enero de 2024, la FDA estadounidense aprobó Opill como anticonceptivo oral de venta libre. La dosis recomendada por el organismo regulador es de 0,075 mg, lo que impulsa el crecimiento del segmento a nivel internacional.

Análisis de segmentos demográficos del consumidor

Según la demografía de los consumidores, se prevé que el segmento geriátrico alcance la segunda mayor cuota de mercado durante el período de pronóstico. El auge de este segmento se atribuye principalmente a la mayor prevalencia de enfermedades crónicas y a la frecuente automedicación. De acuerdo con un artículo publicado por la Revista de la Asociación Estadounidense de Farmacéuticos en febrero de 2022, el 96 % de las personas mayores de 65 años utilizan medicamentos de venta libre y consumen el 40 % de estos medicamentos, que se comercializan fácilmente en Estados Unidos, lo que impulsa el crecimiento de este segmento en el mercado general.

Análisis del segmento del canal de distribución

Según el canal de distribución, se prevé que el segmento de tiendas online represente la tercera mayor cuota de mercado al final del periodo analizado. El desarrollo de este segmento se ve impulsado principalmente por la demanda sin precedentes de los clientes por una amplia selección de productos, transparencia en los precios y comodidad. Este canal en particular ha logrado consolidar un ecosistema adecuado y diversificado, que incluye empresas de comercio electrónico como Amazon, plataformas de venta directa al consumidor (DTC) y farmacias online. Además, los modelos DTC han permitido a las marcas establecer relaciones directas con los clientes mediante la recopilación de datos propios estandarizados, lo que demuestra el impacto positivo de este segmento.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Formulación |

|

Demografía del consumidor |

|

Canal de distribución |

|

Categoría de precios |

|

Producto |

|

Tipo de medicamento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de productos de venta libre para la salud del consumidor: análisis regional

Perspectivas del mercado de Asia-Pacífico

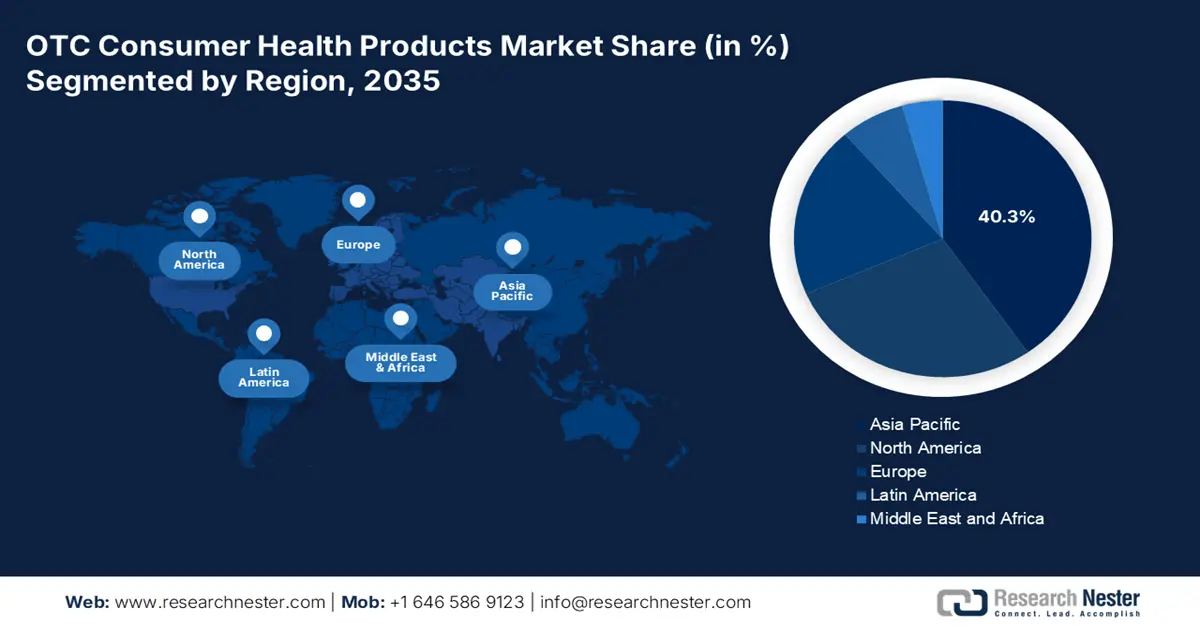

Se prevé que el mercado de Asia Pacífico represente la mayor cuota de mercado, con un 40,3%, para finales de 2035. El auge del mercado en la región se atribuye en gran medida a la confluencia de importantes factores sociales y macroeconómicos, junto con un aumento de la renta disponible, la urbanización generalizada y una mayor alfabetización en salud. Según un informe publicado por la Lymphoma Coalition Organization en 2023, el 55% de los pacientes reside en zonas urbanas y el 14% en zonas rurales. Además, se realizó un estudio clínico con estos pacientes para evaluar la orientación sobre el linfoma, y el 77% prefirió a los médicos de la región. Por lo tanto, esto denota una mayor concienciación sobre la salud, lo que repercute positivamente en el mercado en general.

Respuestas de los pacientes de Asia-Pacífico a la recepción de guías clínicas sobre linfoma de diferentes fuentes (2022)

Tipo de fuente | Porcentaje de pacientes |

Internet | 58 |

Organización de pacientes | 57 |

Redes sociales/Blogs en línea | 20 |

Enfermero | 25 |

Amigos/Familiares | 12 |

Otros | 5 |

Fuente: Organización de la Coalición contra el Linfoma

El mercado de productos de venta libre para la salud en China está cobrando cada vez mayor importancia debido a su enorme población, las estrategias gubernamentales y el comercio digital, además de los procesos de aprobación de la NMPA para productos importados y regionales, que permiten satisfacer la creciente demanda. Según un artículo publicado por la NLM en abril de 2025, la NMPA ha aprobado un total de 256 medicamentos en el país. Asimismo, entre 2019 y 2023 se aprobaron 101 medicamentos de clase 1 de última generación, y 33 más, lo que representa un aumento del 136 % con respecto al año anterior, impulsando así la demanda del mercado.

El mercado de productos de venta libre para la salud en India también está en auge gracias al crecimiento exponencial de los ingresos y a una mayor accesibilidad. Además, el gobierno se centra en la asequibilidad y la regulación, y el Ministerio de Salud y Bienestar Familiar trabaja activamente para modificar el Reglamento de Medicamentos y Cosméticos y crear un marco sólido y claro para los medicamentos de venta libre. Por ejemplo, el informe gubernamental de la CDSCO de 2022 establece las dosis estándar para ciertos fármacos, como la ketamina (de 10 a 50 mg/ml). Esta estandarización también incluye dosis de 0,5 a 1 g de tiopental en polvo para inyección y de 5, 10 y 20 mg de baclofeno, lo que contribuye a impulsar su presencia en el mercado.

Perspectivas del mercado europeo

Se prevé que Europa se convierta en la región de mayor crecimiento en el mercado de productos de venta libre para la salud durante el período pronosticado. El desarrollo del mercado en la región se ve impulsado principalmente por el aumento de la población de edad avanzada que necesita gestionar enfermedades crónicas, una sólida transición cultural hacia el autocuidado activo, junto con la digitalización y la armonización de la atención sanitaria en toda la región. Según un artículo publicado por la NLM en enero de 2023, la multimorbilidad es extremadamente común entre la población adulta de la región, con una prevalencia del 65 % en el grupo de 65 años y del 85 % en el grupo de 85 años, lo que favorece el crecimiento del mercado.

El mercado de productos de venta libre para la salud en Alemania está experimentando un auge gracias a la existencia de una red de farmacias consolidada, el aumento del gasto sanitario per cápita, la contribución del Ministerio Federal de Salud para garantizar la automedicación y el incremento de la incidencia de dolores articulares y problemas digestivos. Como se indica en el artículo de NLM de mayo de 2025, el gasto sanitario real del país ascendió a 415 000 millones de euros en 2019, cifra que aumentó a 498 000 millones de euros en 2022, lo que supone un crecimiento superior al 20 %. Además, el 88 % de la población cuenta con cobertura del seguro médico obligatorio, que representa tan solo el 7,3 % de su salario bruto, lo que impulsa el mercado en el país.

El mercado de productos de venta libre para la salud en el Reino Unido también está en auge debido a la rápida transición de opciones de tratamiento para dolencias menores del sistema público al privado, junto con las directrices del NHS de Inglaterra y una marcada tendencia de los consumidores hacia la salud preventiva y el bienestar. Tal como se indica en el informe analítico de la Colaboración de Investigación Clínica del Reino Unido de 2022, el Sistema de Clasificación de la Investigación en Salud se ha utilizado eficazmente para clasificar más de 23 500 proyectos de salud, financiados por 173 organizaciones. Esto ha supuesto una inversión de 4000 millones de libras esterlinas en proyectos de investigación en salud en el país hasta 2022, lo que representa una gran oportunidad de crecimiento para el mercado.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de productos de venta libre para la salud experimente un crecimiento sostenido hasta finales del período proyectado. Este crecimiento se ve impulsado por un aumento en el gasto per cápita, un entorno minorista sofisticado, una sólida fidelización a las marcas, el auge del consumismo en el ámbito de la salud y el envejecimiento de la población. Según un artículo de la AMA publicado en abril de 2025, el gasto en salud en Estados Unidos aumentó un 7,5 % hasta 2023, alcanzando los 4,9 billones de dólares, o 14.570 dólares per cápita. Esto representa un incremento en la tasa de crecimiento con respecto al 4,6 % registrado en 2022, lo que favorece el crecimiento del mercado.

El mercado de productos de venta libre para la salud en EE. UU. está ganando mayor visibilidad gracias a la contribución de la FDA al aprobar el programa de transición de medicamentos con receta a medicamentos de venta libre, el aumento de la demanda de los consumidores por un bienestar personalizado y la influencia del gobierno. Según un artículo de la NLM de junio de 2023, la FDA estadounidense aprobó un total de 45 cambios de medicamentos de venta con receta entre 2022 y 2023. De estos, el 82,2 % eran productos derivados de medicamentos de venta libre, el 51,1 % contenían principios activos farmacéuticos (API) de venta libre, el 22,2 % correspondían a las clases farmacológicas más recientes y el 6,6 % representaban avances excepcionales. Por lo tanto, esto supone una gran oportunidad de crecimiento para el mercado en general en el país.

El mercado de productos de venta libre para la salud en Canadá también está creciendo gracias a un marco regulatorio estricto, un mayor enfoque en los productos naturales para la salud, el Programa Nacional de Medicamentos Naturales para la Salud (NNHPD) de Health Canada, que establece un riguroso proceso de autorización para los Números Nacionales de Producto (NNP), y la integración de los productos de venta libre en las estrategias de salud pública. Además, según el artículo de la CDA-AMC de diciembre de 2023, el gobierno de Canadá ha invertido 89,5 millones de dólares estadounidenses durante más de cinco años para establecer con éxito la CDA. Asimismo, el gobierno ha aportado anualmente 34,2 millones de dólares estadounidenses al financiamiento federal para apoyar a la CADTH, lo que ha contribuido a impulsar el mercado en el país.

Principales actores del mercado de productos de salud de venta libre (OTC):

- Johnson & Johnson (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Bayer AG (Alemania)

- GlaxoSmithKline plc (GSK) (Reino Unido)

- Sanofi (Francia)

- Pfizer Inc. (EE. UU.)

- Reckitt Benckiser Group plc (Reino Unido)

- Procter & Gamble (EE. UU.)

- Perrigo Company plc (Irlanda)

- Compañía Daiichi Sankyo, Limitada (Japón)

- Compañía Farmacéutica Takeda Limited (Japón)

- Sun Pharmaceutical Industries Ltd. (India)

- Cipla Ltd. (India)

- Laboratorios Dr. Reddy's Ltd. (India)

- Grupo Farmacéutico CSPC Limitado (China)

- Yunnan Baiyao Group Co., Ltd. (China)

- Herbalife Nutrition Ltd. (EE. UU.)

- Amway (EE. UU.)

- Blackmores Limited (Australia)

- Dong-A ST (Corea del Sur)

- Kotra Pharmaceuticals Sdn. Bhd. (Malasia)

- Johnson & Johnson es uno de los pilares fundamentales del mercado, con su marca Kenvue gestionando actualmente una cartera de productos excepcional, que incluye las vendas Band-Aid y los analgésicos Tylenol. Según su informe anual de 2024, sus ventas operativas aumentaron un 7%, con un beneficio neto de 24.200 millones de dólares y un beneficio neto por acción de 9.900 millones de dólares.

- Bayer AG es considerada la empresa líder indiscutible en el sector de la aspirina y mantiene una posición destacada en el ámbito de los suplementos y las vitaminas, con marcas como Berocca y One A Day. Además, la organización ha aprovechado su sólida trayectoria farmacéutica y agrícola para impulsar eficazmente el progreso y generar confianza en los productos de autocuidado para el consumidor.

- GlaxoSmithKline plc (GSK) es actualmente la mayor empresa de salud del consumidor gracias a su producto Haleon, y cuenta con marcas líderes como Centrum, Panadol y Sensodyne. Este enfoque estratégico ha permitido a Haleon centrarse e impulsar su crecimiento en la categoría de medicamentos de venta libre (OTC), un sector en rápida evolución. Según el informe anual de 2024, la facturación del grupo se valoró en 31 400 millones de libras esterlinas, de los cuales 11 800 millones correspondieron a medicamentos especializados, 9100 millones a vacunas y 10 400 millones a medicamentos generales.

- Sanofi es uno de los principales actores en Europa, con una sólida cartera de medicamentos de venta libre, que incluye el líder en alergias Allegra y la marca internacional para el manejo del dolor Doliprane. La compañía ha aprovechado significativamente su experiencia en medicamentos de prescripción para implementar con éxito estrategias de transición de medicamentos de prescripción a medicamentos de venta libre, además de desarrollar marcas de confianza para el consumidor.

- Pfizer Inc. mantiene una sólida presencia en el mercado global de medicamentos de venta libre, gracias a marcas históricas como Centrum (actualmente parte de Haleon) y Advik. No obstante, la compañía sigue explorando las oportunidades de crecimiento en este mercado mediante su cartera de posibles cambios de medicamentos con receta a medicamentos de venta libre y alianzas estratégicas.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado internacional está significativamente consolidado, pero también constituye un entorno dinámico, dominado por multinacionales japonesas y occidentales como GSK, Bayer y Johnson & Johnson. Sin embargo, empresas de genéricos ágiles de la India, como Cipla y Sun Pharma, han expandido con éxito su presencia mundial en el mercado de medicamentos de venta libre mediante adquisiciones estratégicas y aprovechando su capacidad de fabricación. Por ejemplo, en diciembre de 2024, Cipla Limited anunció haber obtenido la autorización administrativa de la CDSCO para distribuir y comercializar su medicamento Afrezza en la India. Además, los principales actores del mercado están adoptando una estrategia de crecimiento sostenible, con un mayor enfoque en el comercio electrónico directo al consumidor, adquisiciones selectivas e importantes inversiones en marketing digital.

Panorama corporativo del mercado de productos sanitarios de venta libre para el consumidor:

Desarrollos Recientes

- En marzo de 2025, Emcure Pharmaceuticals Ltd. anunció su exitosa entrada en el campo de los suplementos regulares al ampliar su cartera de productos de venta libre con la gama Arth, con la intención de contribuir a la educación y la calidad de la salud de las mujeres.

- En octubre de 2024, Mankind Pharma Limited completó efectivamente la transacción al adquirir el 100% de las acciones de Bharat Serums and Vaccines Limited (BSV) por un valor de compra de 13.738 millones de rupias, y transfirió su negocio de venta libre a Mankind Consumer Products Private Limited (MCPPL).

- En julio de 2022, AFT Pharmaceuticals y RooLife Group anunciaron la introducción de una gama de productos farmacéuticos OTC de AFT a través de su tienda en la plataforma en línea de comercio electrónico transfronterizo (CBEC) china Tmall Global.

- Report ID: 512

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.