Perspectivas del mercado de la viroterapia oncolítica:

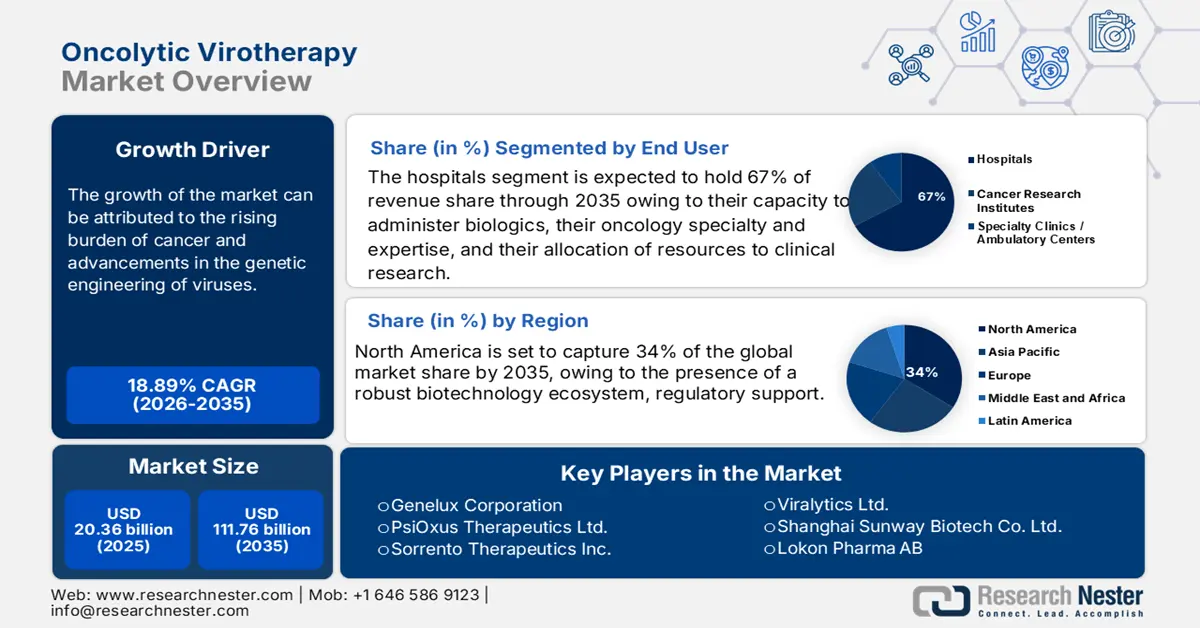

El mercado de la viroterapia oncolítica se valoró en 20.360 millones de dólares en 2025 y se prevé que alcance los 111.760 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 18,89 % durante el período de previsión, de 2026 a 2035. En 2026, el tamaño del sector de la viroterapia oncolítica se estimó en 25.030 millones de dólares.

Actualmente, el mercado experimenta un progreso sin precedentes gracias a los avances en ingeniería genética y al impulso regulatorio. Se están diseñando nuevas construcciones virales con transgenes que potencian el sistema inmunitario. Existe una tendencia creciente a combinar virus oncolíticos con otras terapias contra el cáncer, a medida que avanzamos hacia un enfoque más unificado para el tratamiento oncológico. En cuanto a las aprobaciones regulatorias, la designación de Vía Rápida o de Terapia Innovadora tiene el potencial de acelerar los ensayos clínicos y agilizar su aprobación para el mercado. Además, la aprobación condicional en Japón del Teserapure, basado en el virus del herpes simple (VHS), para el glioma maligno demuestra que las terapias oncolíticas innovadoras están ganando terreno a nivel mundial.

En términos geográficos, Norteamérica se mantiene firme como capital de la innovación, respaldada por una importante financiación biotecnológica, un entorno regulatorio favorable y una intensa actividad de ensayos clínicos. Además, la región de Asia-Pacífico está experimentando un rápido crecimiento, con cambios regulatorios que impulsan una mayor actividad clínica. El crecimiento del mercado en Norteamérica y Asia-Pacífico también se ve favorecido por el surgimiento de viroterapias personalizadas que mejoran la precisión y la seguridad del tratamiento. Asimismo, la colaboración entre empresas biotecnológicas, virólogos académicos y plataformas de diseño basadas en inteligencia artificial está contribuyendo a mejorar la especificidad de los vectores y a ampliar el abanico de proyectos en desarrollo. En conjunto, todos estos avances están transformando la viroterapia oncolítica, pasando de ser una terapia experimental de nicho a una prometedora base para nuevos tratamientos multimodales contra el cáncer.

Mercado de la viroterapia oncolítica: factores de crecimiento y desafíos

Factores de crecimiento

Aumento de la carga del cáncer: Según el Instituto Nacional del Cáncer, en 2022 se registraron 9,7 millones de muertes relacionadas con el cáncer y cerca de 20 millones de nuevos casos a nivel mundial. Por consiguiente, existe una necesidad constante de tratamientos más específicos y eficaces. Su singular potencial puede ser valioso para pacientes que no han respondido adecuadamente a las terapias convencionales. Se observa un aumento en la investigación sobre la enfermedad relacionada con la enfermedad (ERD, por sus siglas en inglés) en tumores sólidos y en casos previamente considerados sin esperanza. Gracias a una mejor comprensión genética de las implicaciones complejas del cáncer, las viroterapias de precisión se orientarán a obtener información aplicable de la experiencia clínica. Además, las organizaciones gubernamentales y de la salud mundial están invirtiendo más en investigación y desarrollo en inmuno-oncología a través de estudios clínicos.

Avances en la ingeniería genética de virus : Las tecnologías de ingeniería molecular sostenibles permiten el desarrollo de virus oncolíticos (VO) de última generación que transportan distintos genes inmunoestimuladores. Esta capacidad de diseñar virus para lograr un impacto específico en la inmunidad del huésped o para atacar específicamente las células cancerosas ha mejorado la precisión y la eficacia de la viroterapia. Las empresas de plataformas de vectores adaptan los virus a estructuras virales patentadas con seguridad, persistencia y cargas terapéuticas diseñadas. Esto ha impulsado un aumento en las solicitudes de autorización de nuevos fármacos (IND) y en los ensayos de fase I/II en todo el mundo.

Entorno regulatorio favorable : Organismos regulatorios como la FDA, la EMA y la PMDA (Japón) están brindando un mayor apoyo a la viroterapia oncolítica. De hecho, Japón aprobó G47Δ (Teserpaturev) con una aprobación condicional para el glioma, un hito significativo. La FDA de EE. UU. otorgó la designación de Vía Rápida a MVR-T3011 de ImmVira y a futuros candidatos en desarrollo. Estas vías aceleradas permiten plazos de desarrollo más cortos y fomentan la innovación temprana. Además, las nuevas directrices regulatorias actualizadas para los Organismos Genéticamente Modificados (OGM) son cada vez más accesibles para las viroterapias. De hecho, los organismos regulatorios muestran mayor conciencia y disposición para adoptar productos combinados y viroterapias personalizadas, en consonancia con los objetivos de la oncología de precisión.

desafíos

Problemas complejos de fabricación y escalabilidad : La producción de virus oncolíticos requiere instalaciones altamente especializadas que deben operar bajo estrictos protocolos de bioseguridad. Además, se necesita una logística más compleja para mantener la cadena de frío, considerando que la administración puede ser por vía mucosa o parenteral. Asimismo, persiste un obstáculo técnico y regulatorio al considerar los procesos relacionados con la ampliación de la producción de vectores virales, manteniendo la pureza, la potencia y la seguridad. Los plazos para desarrollar procesos de producción viral viables que cumplan con las normas GMP también son más largos. Por lo tanto, esto limita la posibilidad de una comercialización más rápida e implica costos adicionales de fabricación.

Selectividad y penetración tumoral limitadas : Lograr una selectividad tumoral precisa sin dañar los tejidos sanos representa un obstáculo importante. Algunos virus oncolíticos pueden no replicarse adecuadamente en todos los tipos de tumores o no penetrar suficientemente en los núcleos hipóxicos tumorales. Además, los densos microambientes tumorales y las matrices extracelulares suelen bloquear o limitar la difusión del virus, lo que conlleva una eficacia limitada al acceder al tumor. Se requieren nuevas estrategias de ingeniería para administrar la viroterapia de forma más eficaz, mejorando el tropismo y la propagación en el tejido.

Tamaño y pronóstico del mercado de la viroterapia oncolítica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de previsión |

2026-2035 |

|

CAGR |

18,89% |

|

Tamaño del mercado del año base (2025) |

20.360 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

111.760 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la viroterapia oncolítica:

Análisis del segmento de usuarios finales

Se estima que el segmento hospitalario representará la mayor cuota de mercado (67%) en el ámbito de la viroterapia oncolítica durante el periodo analizado. Los hospitales seguirán dominando este segmento gracias a su capacidad para administrar productos biológicos, su especialización y experiencia en oncología, la asignación de recursos a la investigación clínica y su capacidad para ofrecer una vía de acceso integral para los pacientes. Los centros oncológicos hospitalarios suelen acceder a terapias más complejas con mayor rapidez que los oncólogos comunitarios afiliados a hospitales, además de contar con un proceso de ensayo clínico más exhaustivo para nuevos agentes oncolíticos. Estas ventajas hospitalarias se traducirán en un mayor acceso de los pacientes a los virus oncolíticos para sus tratamientos integrales.

Análisis de segmentos de tipo

El segmento de virus modificados genéticamente está a punto de dominar el mercado. Estos virus se encuentran a la vanguardia del desarrollo, ya que pueden diseñarse para atacar los tumores con mayor precisión que otras opciones. Además, podrían aumentar la seguridad del tratamiento mediante la transferencia de genes para reducir los efectos no deseados y mejorar la activación inmunitaria. Los avances clínicos, como el talimogene laherparepvec (T-VEC), también demuestran la relevancia de las modificaciones genéticas e indican que estas podrían hacer que el tratamiento sea más seguro y eficaz en ensayos clínicos en humanos.

Análisis del segmento de aplicación

Es probable que el segmento de tumores sólidos acapare una parte sustancial del mercado. Los tumores sólidos constituyen, con diferencia, el mayor segmento de aplicación, debido a la alta incidencia mundial de cáncer de mama, pulmón y próstata. Los virus oncolíticos pueden infiltrarse en los microambientes tumorales y replicarse con éxito, en entornos donde los tratamientos convencionales pueden fracasar. Ante el aumento de tumores sólidos avanzados, se justifica la necesidad de tratamientos locorregionales alternativos.

Nuestro análisis exhaustivo del mercado de la viroterapia oncolítica incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo de virus |

|

Solicitud |

|

Vía administrativa |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la viroterapia oncolítica: análisis regional

Perspectivas del mercado norteamericano

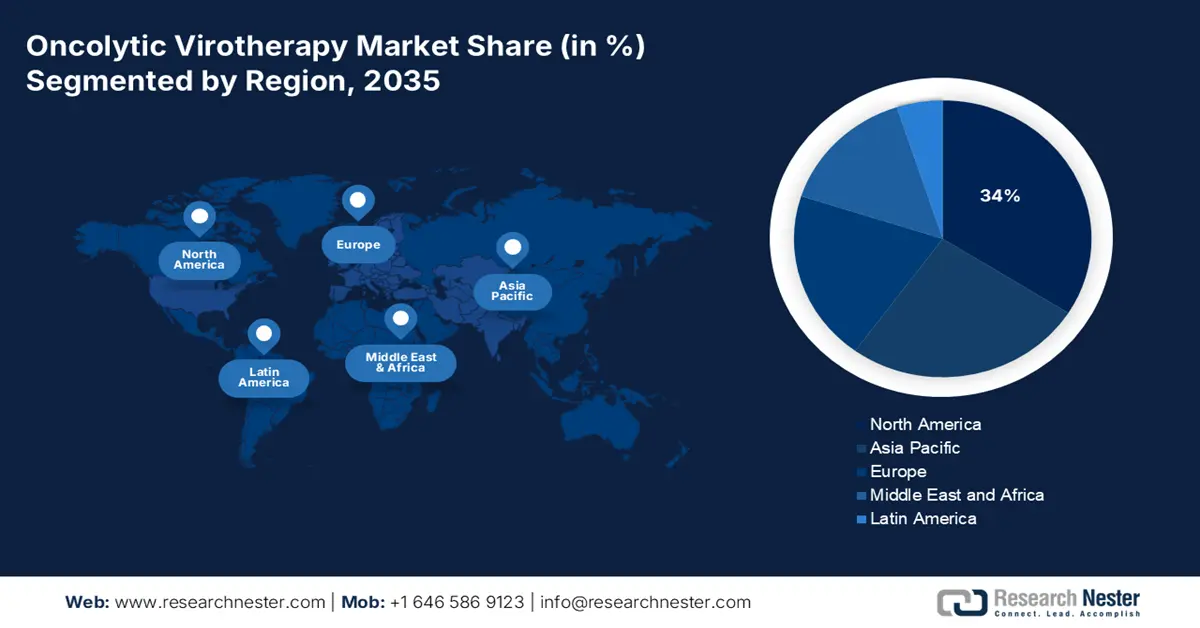

Se prevé que Norteamérica acapare la mayor cuota de mercado, un 34%, en el sector mundial de la viroterapia oncolítica para finales de 2035. Este crecimiento se debe a la existencia de un sólido ecosistema biotecnológico y al apoyo regulatorio. El sector biotecnológico norteamericano y la FDA de EE. UU. han impulsado la innovación en virus oncolíticos mediante la concesión de designaciones de vía rápida, la aprobación de medicamentos huérfanos y el apoyo a los productos biológicos de ingeniería genética. Por ejemplo, según el Instituto Nacional del Cáncer, la FDA ha aprobado T-VEC, una inmunoterapia que utiliza un virus oncolítico, para el tratamiento del melanoma metastásico. Si bien numerosos tratamientos se encuentran en fase de ensayos clínicos, los tratamientos virales oncolíticos para otros tipos de cáncer aún no han recibido la aprobación. La biotecnología norteamericana seguirá siendo innovadora y proactiva en la implementación clínica de productos biológicos complejos.

Estados Unidos se posiciona como líder del mercado gracias a su ecosistema biotecnológico y farmacéutico multifacético. El país alberga numerosas empresas innovadoras que avanzan en el desarrollo de terapias avanzadas con virus oncolíticos. Las importantes inversiones en investigación oncológica, el gran número de ensayos clínicos y la patología complementaria de la viroterapia oncolítica con la inmunoterapia crean continuamente una base sólida para un desarrollo e investigación robustos. Además, Estados Unidos cuenta con una alta tasa de adopción para la disponibilidad temprana de medicamentos.

El auge de Canadá en el mercado no es casual, ya que el país cuenta con un entorno favorable de mayor financiación gubernamental para las ciencias de la vida y la investigación oncológica. Además, Canadá ofrece un sistema de salud universal y una sólida base clínica que permite realizar ensayos clínicos y administrar de forma segura terapias biológicas más complejas. Un informe del Instituto Fraser de 2023 indica que, en cuanto al número de médicos por cada 1000 habitantes, Canadá ocupó el puesto 28 de 30 países con cobertura sanitaria universal. En este contexto, observamos una tendencia alentadora: las empresas biotecnológicas canadienses priorizan la innovación en viroterapia, a menudo colaborando con centros académicos para acelerar este proceso de desarrollo.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado en la región de Asia-Pacífico experimente un crecimiento sustancial para 2035. Este crecimiento se atribuye a los avances en biotecnología, el aumento de casos de cáncer y las reformas regulatorias en los países más grandes. La región está experimentando una transformación en oncología, con un creciente interés en terapias personalizadas e inmunológicas. Asia-Pacífico también se beneficia de una población de pacientes diversa y relativamente grande, lo que facilita la realización de ensayos clínicos de forma comparativamente más sencilla y económica. La inversión en atención médica avanzada por parte de agencias gubernamentales y hospitales permite la implementación de viroterapias. Por ejemplo, India Investment Grid registra 1147 proyectos de inversión en atención médica en India, con un total de USD 31 750 millones en todos los estados.

El rápido crecimiento del mercado indio de viroterapia oncolítica se debe al aumento de las inversiones en salud y a los avances en las reformas regulatorias que permiten agilizar los ensayos clínicos y la aprobación de medicamentos. Esta evolución facilita la introducción gradual de nuevas terapias al mercado, dado el rápido crecimiento de la población de pacientes con cáncer y las limitaciones en la atención médica. De hecho, el acceso a una mayor información y la creciente demanda de medicamentos contribuyen a mejorar la atención médica, lo que convierte al mercado indio en un entorno propicio. La infraestructura sanitaria urbana está experimentando una transformación significativa para brindar acceso a las terapias complejas y sofisticadas que se están desarrollando. La colaboración de India con empresas biotecnológicas occidentales impulsa la innovación, la transferencia de tecnología y consolida a India como una nación y una marca innovadoras y confiables.

China está en una posición privilegiada para liderar el mercado de la viroterapia oncolítica gracias a su importante apoyo gubernamental a la innovación en biotecnología y atención médica, y a las relativamente bajas barreras de entrada al mercado. Además, con los recientes cambios regulatorios, como la aceleración de los procesos de aprobación y la flexibilización de las normas para los productos biológicos, el tiempo necesario para comercializar una nueva terapia se ha reducido drásticamente. La gran población de China también implica la disponibilidad de numerosos participantes para ensayos clínicos y terapias. Asimismo, a medida que el gobierno ha comenzado a explorar la medicina personalizada y las inmunoterapias, se ha abierto la financiación para la viroterapia oncolítica. Empresas biofarmacéuticas nacionales, instituciones académicas y colaboradores internacionales trabajan conjuntamente para impulsar la colaboración y el desarrollo continuos de terapias basadas en virus oncolíticos.

Perspectivas del mercado europeo

Se prevé que el mercado de la viroterapia oncolítica en Europa continúe creciendo de forma sostenida hasta 2035, gracias a diversos factores comunes que crean un entorno propicio para la innovación, el avance clínico y la adopción en el mercado. Europa alberga importantes centros biotecnológicos que impulsan las inversiones en I+D en viroterapia, tanto públicas como privadas. Cabe destacar que numerosos organismos reguladores europeos han creado marcos adaptativos para la evaluación de medicamentos de terapia avanzada (MTA). Esta claridad regulatoria beneficia a todos los continentes innovadores, ya que facilita el desarrollo y la comercialización de viroterapias, tanto para empresas emergentes del sector virofarmacéutico como para grandes compañías farmacéuticas. Además de estos avances biofarmacéuticos colaborativos, la viroterapia oncolítica también se beneficia de numerosas redes europeas de investigación oncológica.

Alemania se distingue por su sólida industria farmacéutica. Alemania es líder en medicina de precisión y protocolos de tratamiento avanzados contra el cáncer. Esto la posiciona favorablemente para adoptar prácticas de vanguardia como la viroterapia oncolítica. Los sólidos sistemas de salud del país garantizan el acceso de los pacientes a nuevos tratamientos. La participación en ensayos clínicos internacionales que fomentan el uso de estrategias innovadoras impulsa la difusión y la pronta adopción de dichas terapias en Alemania.

Gracias a un dinámico ecosistema biotecnológico y a la financiación continua de la investigación oncológica, Francia está en una posición privilegiada para establecer un mercado considerable de viroterapia oncolítica. La Agencia Nacional de Seguridad de Medicamentos y Productos Sanitarios (ANSM) promueve activamente el acceso a terapias emergentes mediante diversas vías regulatorias favorables. Con el sistema sanitario universal francés, los tratamientos oncológicos innovadores pueden administrarse a una amplia población de pacientes. Existe un entorno de colaboración entre la industria y las instituciones de investigación, lo que facilita el desarrollo clínico y la adopción de la viroterapia.

Principales actores del mercado de la viroterapia oncolítica:

- Amgen Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Grupo Replimune Inc.

- Oncolytics Biotech Inc.

- Sorrento Therapeutics Inc.

- PsiOxus Therapeutics Ltd.

- ¿Transgén?SA

- SillaJen Inc.

- Corporación Genelux

- Viralytics Ltd.

- Shanghai Sunway Biotech Co. Ltd.

- Targovax ASA

- Lokon Pharma?AB

- Vyriad Inc.

- Oncorus Inc.

- VCN Biociencias

- CG Oncología Inc.

- Daiichi Sankyo (DELYTACT)

- Pfizer Inc.

- Merck & Co. Inc.

- Transgene Biotek Ltd.

Unos pocos actores biotecnológicos dominan el campo de la viroterapia oncolítica, acaparando más de la mitad del mercado. Un segundo grupo de empresas globales en Europa, Asia y Oceanía también está expandiendo sus productos en diversas plataformas virales mediante alianzas, aprobación regulatoria y ensayos clínicos de terapias combinadas. Actualmente, existe un número creciente de desarrolladores japoneses, indios y de otros países. Las multinacionales farmacéuticas, como Pfizer y Merck, siguen apoyando el desarrollo principalmente a través de alianzas e inversiones en investigación y desarrollo (I+D). El panorama competitivo refleja un éxodo de las modalidades basadas en un solo virus y un auge del desarrollo regional de la viroterapia oncolítica.

Desarrollos Recientes

- En febrero de 2025, UroGen Pharma Ltd. anunció la adquisición del nuevo virus oncolítico ICVB-1042 de IconOVir Bio, Inc., y el inicio de colaboraciones estratégicas de investigación para estudiar cómo su tecnología RTGel puede mejorar la eficacia de otras inmunoterapias. La compañía ha experimentado un sólido crecimiento de ventas del 15,6 % en los últimos 12 meses y afirma obtener unos impresionantes márgenes de beneficio bruto del 90 %.

- En junio de 2025, UP Oncolytics, una empresa de biotecnología especializada en neurooncología, recibió una subvención equivalente de 75 000 USD de la Universidad de Wisconsin y la Corporación de Desarrollo Económico de Wisconsin (WEDC). Estos fondos permitirán a UP Oncolytics continuar el desarrollo preclínico de su terapia principal, un virus oncolítico dirigido a los gliomas, el tipo más frecuente de cáncer cerebral. La empresa también está investigando su uso en otros tipos de cáncer.

- Report ID: 2988

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.