Perspectivas del mercado de tratamientos para la mielofibrosis:

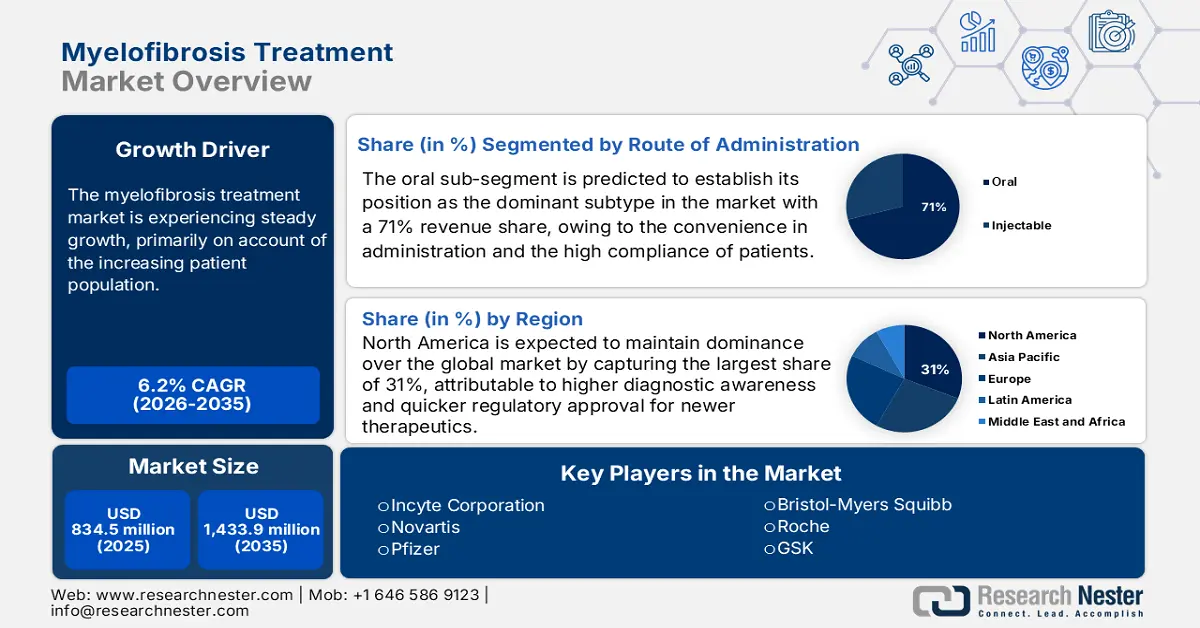

El mercado de tratamientos para la mielofibrosis superó los 834,5 millones de dólares en 2025 y se estima que alcanzará los 1.433,9 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,2 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los tratamientos para la mielofibrosis se estimó en 886,2 millones de dólares.

El mercado de tratamientos para la mielofibrosis experimenta un crecimiento constante, con un número cada vez mayor de pacientes. Según un informe del Instituto Nacional del Cáncer (NCI), publicado en mayo de 2025, se estimaba que en enero de 2022 había 18,1 millones de personas que habían sobrevivido al cáncer en Estados Unidos. Se prevé que esta cifra aumente a 26 millones para 2040. Además, la enfermedad afecta principalmente a personas mayores de 60 años, por lo que el rápido aumento de la población geriátrica a nivel mundial está ampliando el perfil demográfico de este sector. Este patrón epidemiológico contribuye significativamente a la creciente demanda en el mercado de tratamientos para la mielofibrosis.

Se observó una tendencia inflacionaria continua en los principales indicadores económicos, lo que puso de manifiesto la presión sobre los precios ejercida por las aseguradoras en el mercado de tratamientos para la mielofibrosis. Según datos de la Oficina de Estadísticas Laborales (BLS) de agosto de 2025, el índice de precios al consumidor (IPC) de los medicamentos disminuyó un 1,0 % interanual entre agosto de 2023 y agosto de 2024. En otras palabras, esta presión sobre los precios ha obligado a los fabricantes de medicamentos para la mielofibrosis a encontrar un equilibrio entre innovación y accesibilidad, especialmente cuando se trata de terapias de mayor costo como los inhibidores de JAK. Por lo tanto, el crecimiento del mercado de tratamientos para la mielofibrosis depende en gran medida de una fijación de precios basada en el valor y de un mayor apoyo a los reembolsos para ampliar el acceso de los pacientes.

Mercado del tratamiento de la mielofibrosis: factores de crecimiento y desafíos

Factores de crecimiento

- Mayor prevalencia y conocimiento sobre la mielofibrosis: La creciente prevalencia de la mielofibrosis a nivel mundial impulsa significativamente el crecimiento del mercado de tratamientos para esta enfermedad. La detección temprana y el uso de software especializado para el diagnóstico podrían impulsar la expansión del mercado gracias a técnicas diagnósticas superiores y un mayor conocimiento de la mielofibrosis entre los profesionales sanitarios. Según un informe de la NLM de mayo de 2023, aproximadamente el 15 % de los pacientes con trombocitemia esencial (TE) o policitemia vera (PV) desarrollarían mielofibrosis post-TE/PV, lo que incrementaría ligeramente el número de pacientes que requieren tratamientos especializados. Este aumento en el número de pacientes exige opciones terapéuticas avanzadas, lo que incrementa la necesidad de nuevos tratamientos como los inhibidores de JAK y otras terapias dirigidas.

- Avances en terapias dirigidas y aprobación de fármacos: Las innovaciones en el desarrollo de fármacos, en particular el surgimiento de terapias dirigidas, han revolucionado el mercado del tratamiento de la mielofibrosis. Según un informe de la NLM de octubre de 2024, la enfermedad afecta con mayor frecuencia a los hombres, con una incidencia que oscila entre 0,4 y 0,5 casos por cada 100 000 habitantes, en comparación con 0,2 a 0,3 casos por cada 100 000 en mujeres, y suele presentarse en personas de alrededor de 65 años. Dependiendo del riesgo, la mediana de supervivencia puede variar drásticamente, de 2,3 a 11,3 años, lo que subraya la necesidad de un tratamiento eficaz y adaptado a cada paciente.

- Aumento del gasto sanitario y desarrollo de infraestructuras: El incremento del gasto sanitario y el avance de la infraestructura médica son los principales factores que impulsan el crecimiento del mercado de tratamientos para la mielofibrosis. Los gobiernos y las entidades privadas invierten considerablemente en la prestación de atención oncológica, incluidos los centros especializados en cánceres hematológicos. Datos de los Centros de Servicios de Medicare y Medicaid (CMS) de junio de 2025 muestran que el gasto en medicamentos con receta aumentó un 11,4 % hasta alcanzar la cifra récord de 449 700 millones de dólares en 2023, con un crecimiento aún mayor que el 7,8 % registrado en 2022, siendo las contribuciones al tratamiento del cáncer y a los cuidados paliativos las más elevadas. Una mejor asignación de fondos permite un mayor acceso a nuevas terapias y a ensayos clínicos de nuevos tratamientos para la mielofibrosis, lo que impulsa el crecimiento del mercado en general.

Modelos de estratificación de riesgo pronóstico que influyen en las vías de tratamiento de la mielofibrosis y en la dinámica del mercado (2022)

Variables (Peso) | DIPSS | DIPSS+ | MIPSS-70 | MIPSS-70+ v2.0 | MYSEC-PM | Sistema de apoyo de múltiples sistemas (MTSS) |

Características clínicas | Edad >65 años (1) | Edad >65 años (1) | Síntomas constitucionales (1) | Síntomas constitucionales (2) | Edad (0,1 × años de edad) | Edad ≥57 años (1) |

Hemograma completo | Hb <10 g/dL (2) | Hb <10 g/dL (1) | Hb <10 g/dL (1) | Anemia grave* (2) | Hb <11 g/dL (2) | Leucocitos >25×10⁹/L (1) |

estado de mutación del conductor | - | - | Ausencia de CALR tipo 1/similar (1) | Ausencia de CALR tipo 1/similar (2) | Ausencia de CALR (2) | Ausencia de CALR/MPL (2) |

Mutaciones adicionales de genes mieloides | - | - | 1 HMR (1) | 1 HMR incl. U2AF1Q157 (2) | - | ASXL1 (1) |

Citogenética | - | Desfavorable‡ (1) | - | Desfavorable§ (3) | - | - |

Morfología de la médula ósea | - | - | Grado BMF ≥2 (1) | - | - | - |

Categoría de riesgo (puntuación), supervivencia mediana | Bajo (0), NR | Bajo (0), 15,4 años | Bajo (0-1), NR | Muy bajo (0), NR | Bajo (<11), NR |

Fuente : NLM

Desafíos

- Restricciones estrictas en la prescripción: Las deficiencias en el reembolso derivadas de las limitaciones en las políticas gubernamentales siguen siendo un obstáculo importante en el mercado del tratamiento de la mielofibrosis. Esto se evidencia en que Medicare solo cubre a pacientes con un primer fracaso terapéutico en ensayos de quimioterapia, según las directrices de los Centros de Servicios de Medicare y Medicaid (CMS). Esto, en última instancia, genera retrasos en el tratamiento y provoca una pérdida de confianza por parte de los pacientes. Además, la Unión Europea (UE) restringe el uso de ruxolitinib únicamente a casos de mielofibrosis de alto riesgo, lo que limita el acceso de los pacientes a terapias potencialmente beneficiosas, según la EMA.

- El alto costo del tratamiento y su acceso limitado: Los fármacos dirigidos, como los inhibidores de JAK, han ejercido presión sobre el mercado de tratamientos para la mielofibrosis debido a sus precios exorbitantes. Si bien antes no representaban un problema, con solo unas pocas opciones de tratamiento en desarrollo, y aunque existen mejores opciones de pago directo y reembolso, las regiones con bajos ingresos no pueden costear estos medicamentos. Los altos costos disuaden a los pacientes de iniciar el tratamiento o pueden provocar que se nieguen a continuarlo, lo que empeora los resultados. Para los proveedores de atención médica, resulta difícil equilibrar la innovación con la accesibilidad económica, ya que los retrasos que generan están directamente relacionados con la penetración en el mercado. Superar estas barreras económicas será fundamental para garantizar que el tratamiento llegue a todos los hogares.

Tamaño y pronóstico del mercado de tratamientos para la mielofibrosis:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,2% |

|

Tamaño del mercado del año base (2025) |

834,5 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

1.433,9 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamiento de la mielofibrosis:

Análisis del segmento de la vía de administración

Se prevé que el segmento oral, dentro del segmento de administración por vía oral, ostente la mayor cuota de mercado (71%) durante el periodo de pronóstico, debido a su facilidad de administración y la alta adherencia al tratamiento. La medicación oral permite a los pacientes continuar su tratamiento en casa, reduciendo las visitas frecuentes al hospital y mejorando su calidad de vida. Sin embargo, según un informe de la NLM de mayo de 2025, persiste el problema de la adherencia al tratamiento. Algunos estudios muestran que entre el 4% y el 31% de los pacientes no retiran su primera receta, mientras que entre el 18% y el 34% no retiran la segunda, aunque no existen cifras definitivas. A pesar de estos desafíos, además de la inyección, el tratamiento oral, como los inhibidores de JAK, sigue siendo la opción preferida por su carácter no invasivo y su facilidad de administración.

Análisis de segmentos por tipo de fármaco

Se prevé que el segmento de medicamentos de marca mantenga la mayor cuota de mercado dentro del segmento de tipos de medicamentos durante el período de pronóstico, debido a la protección de patentes y la constante innovación en nuevas terapias para la mielofibrosis. La mayoría de estos medicamentos se perciben como superiores en términos de eficacia y seguridad en comparación con los genéricos, lo que influye en su preferencia entre médicos y pacientes. Además, según un informe de la NLM de mayo de 2024, si bien en la última década el precio neto promedio de los medicamentos de marca se duplicó, pasando de 167 USD a 370 USD, gran parte de este aumento se debe al crecimiento del precio de los medicamentos especializados, que registraron un crecimiento promedio anual del 13,2 % frente al 2,6 % de los medicamentos no especializados. Esta tendencia de precios, junto con la limitada competencia de los genéricos, sustenta la posición dominante de los medicamentos de marca en los ingresos.

Análisis de segmentos de usuarios finales

Se prevé que el subsegmento hospitalario mantenga la mayor cuota de mercado en el segmento de usuarios finales durante el período de pronóstico, debido al elevado volumen de tratamientos complejos para la mielofibrosis que se realizan en entornos hospitalarios. Los hospitales son idóneos como centros de atención integral, ya que pueden diagnosticar a los pacientes y, al mismo tiempo, ofrecer terapias avanzadas como el trasplante de células madre y el seguimiento. Tal y como informaron los Centros de Servicios de Medicare y Medicaid (CMS) en junio de 2025, el gasto hospitalario creció un 10,4 % hasta alcanzar los 1.519,7 mil millones de dólares en 2023, un crecimiento significativamente superior al 3,2 % registrado en 2022. Esto refleja el aumento de la inversión en infraestructura y servicios sanitarios. La presencia de oncólogos especializados e instalaciones de vanguardia también respalda el dominio hospitalario en este mercado.

Nuestro análisis exhaustivo del tratamiento global de la mielofibrosis incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de tratamiento |

|

Tipo de medicamento |

|

Vía administrativa |

|

Tipo de paciente |

|

Usuario final |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tratamientos para la mielofibrosis: análisis regional

Perspectivas del mercado norteamericano

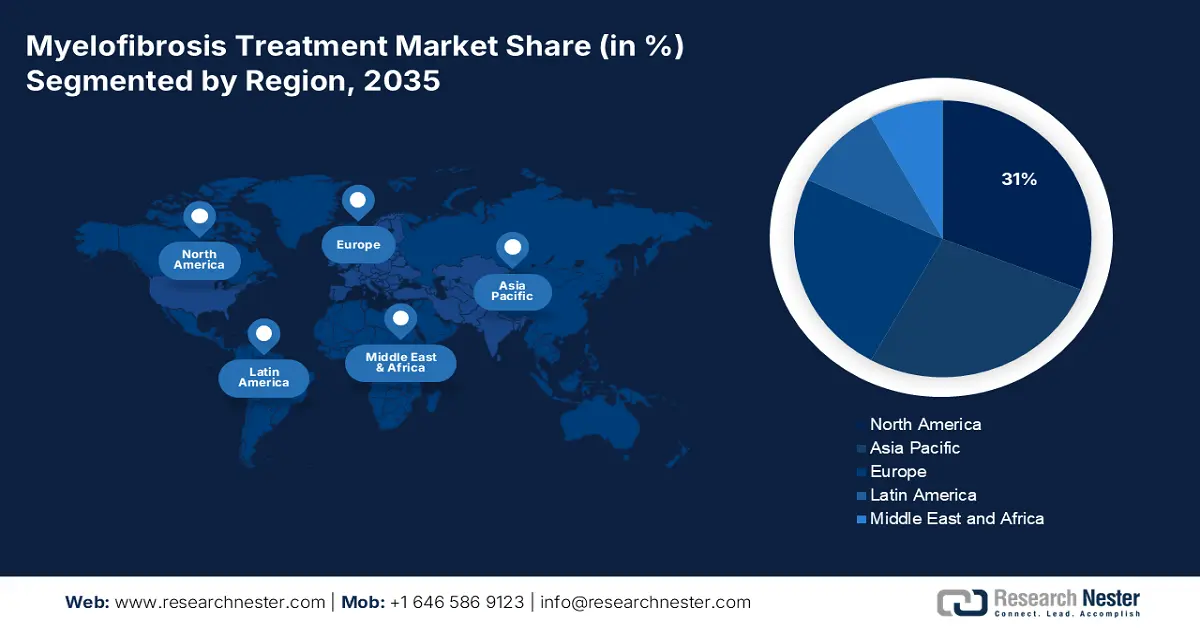

Se prevé que el mercado de tratamiento de la mielofibrosis en Norteamérica ostente la mayor cuota de mercado, un 31%, durante el período de pronóstico, gracias a su sólida infraestructura sanitaria, una mayor concienciación sobre el diagnóstico y una aprobación regulatoria más ágil para las nuevas terapias. Por ejemplo, según un informe de la NLM de marzo de 2024, se estima que en los últimos cinco años se diagnosticaron 3600 nuevos casos de cánceres óseos primarios solo en Estados Unidos, con 1720 fallecimientos, lo que representa el 0,3% de todas las muertes por cáncer. Esta enfermedad suele cursar con comorbilidades como anemia y esplenomegalia, lo que incrementa la complejidad del tratamiento y su coste.

El mercado de tratamientos para la mielofibrosis en EE. UU. está en auge debido a su posición como uno de los principales países con mayor gasto en atención médica, lo que proporciona un alto acceso per cápita a terapias innovadoras, y a un entorno regulatorio que favorece cada vez más la aprobación de agentes hematológicos dirigidos. Según un informe de la NLM de marzo de 2024, la tasa de supervivencia global a 5 años del 66 % en EE. UU. para pacientes con cánceres óseos indica una sólida actividad en el desarrollo de nuevos fármacos y un gran potencial para la adopción de terapias en el futuro. Gracias, en parte, a sistemas de reembolso relativamente maduros y a la alta disposición a pagar por terapias innovadoras, los fabricantes pueden introducir modalidades verdaderamente novedosas, como los inhibidores de JAK, los agentes dirigidos de última generación y las terapias combinadas, con mucha mayor rapidez en el mercado estadounidense.

El mercado de tratamientos para la mielofibrosis en Canadá está en auge, impulsado por los recientes avances en el campo de la oncología hematológica. Según un informe de Statistics Canada de enero de 2025, en Canadá había 861 000 personas de 85 años o más, lo que representa el 2,3 % de la población. Dado que la incidencia de mielofibrosis y sus neoplasias mieloproliferativas relacionadas tiende a aumentar con la edad, este grupo demográfico de edad avanzada experimenta un crecimiento lento en la población tratada. Además, el informe también señala que la proporción de personas mayores de 65 años ha aumentado hasta el 18,9 %, en consonancia con la tendencia al envejecimiento de la población. Los procesos de aprobación a través de Health Canada han comenzado a abrir nuevas posibilidades terapéuticas.

Perspectivas del mercado europeo

Se prevé que el mercado de tratamientos para la mielofibrosis en Europa experimente el crecimiento más rápido durante el período de pronóstico, impulsado por una mayor concienciación sobre la enfermedad, avances regulatorios y un acceso cada vez mayor a nuevas modalidades de terapia. Según un estudio clínico publicado por la NLM en marzo de 2022, el 26,8 % de los pacientes desarrolló deficiencia de hierro, con una incidencia similar entre ambos sexos, pero con variaciones según la edad: 35,6 % en mayores de 80 años, 29,3 % en personas de entre 75 y 79 años, y 23,2 % en personas de entre 70 y 74 años. La Agencia Europea de Medicamentos aprobó el momelotinib para pacientes con mielofibrosis y anemia moderada o grave. Esto no solo amplía el panorama terapéutico, sino que también demuestra el compromiso de satisfacer estas necesidades en el campo de la oncología hematológica en la región.

El mercado de tratamientos para la mielofibrosis en el Reino Unido está creciendo debido a la creciente prevalencia de la enfermedad y la disponibilidad de nuevas terapias. Un estudio de la NLM (Lengua Nacional de Medicina) realizado en febrero de 2025 reveló que el 6,0 % de la población de Inglaterra padecía anemia, con una prevalencia estimada del 4,1 % en mujeres y del 3,1 % en hombres. Esto indica la necesidad de tratar la anemia asociada a la mielofibrosis. Se espera que esta perspectiva positiva mejore las tasas de adopción y contribuya aún más a la expansión del mercado. Gracias a la sólida infraestructura sanitaria y el entorno regulatorio favorable del Reino Unido, se puede gestionar la introducción y el reembolso oportunos de terapias innovadoras, lo que sienta las bases para un mayor crecimiento del mercado.

El mercado de tratamientos para la mielofibrosis en Alemania está creciendo debido al aumento de la incidencia de la enfermedad, las múltiples opciones de tratamiento y la solidez del sistema sanitario. Según un informe de análisis de la NLM de agosto de 2023, la incidencia estimada de mielofibrosis se sitúa entre 9,9 y 12,4 por cada 100 000 habitantes, con una estimación de nuevos casos ese año de entre 1,2 y 1,8 por cada 100 000 habitantes. Esto pone de manifiesto la importancia de la enfermedad en la población y exige estrategias para su tratamiento. La incorporación de terapias más recientes, como el momelotinib, y una amplia cobertura sanitaria garantizan que todas las personas tengan las mismas oportunidades de recibir el mejor tratamiento y permiten la expansión del mercado.

Análisis del gasto sanitario actual en Europa, 2022 (en %)

País | Programas gubernamentales | Planes obligatorios y cuentas de ahorro | Otros agentes financieros | Cuidados curativos y de rehabilitación | Productos médicos (no especificados) | Otras funciones | hospitales | Proveedores ambulatorios | Minoristas y proveedores de productos médicos | Otros proveedores |

Bélgica | 21.0 | 54.1 | 24.9 | 54.2 | 12.8 | 33.0 | 33.0 | 39.0 | 30.0 | 20.4 |

Bulgaria | 15.9 | 47.6 | 36.5 | 51.5 | 33.0 | 15.5 | 15.5 | 36.7 | 15.0 | 15.8 |

Chequia | 13.5 | 71.4 | 15.1 | 58.3 | 16.1 | 25.6 | 25.6 | 46,5 | 22.4 | 19.2 |

Dinamarca | 84.6 | 0.0 | 15.4 | 59.4 | 10.4 | 30.1 | 30.1 | 44.9 | 26.0 | 18.6 |

Alemania | 11.7 | 75.0 | 13.3 | 45.9 | 17.8 | 36.3 | 36.3 | 26.9 | 30.8 | 24.7 |

Francia | 4.3 | 80.4 | 15.3 | 51.7 | 19.1 | 29.2 | 29.2 | 38.9 | 22.4 | 22.0 |

Italia | 74.3 | 0.2 | 25.6 | 53.4 | 20.2 | 26.5 | 26.5 | 43.5 | 24.2 | 15.1 |

Fuente : Eurostat

Perspectivas del mercado de Asia Pacífico

El mercado de tratamientos para la mielofibrosis en la región de Asia Pacífico experimenta un crecimiento constante gracias a una mayor concienciación, una mejor infraestructura sanitaria y la disponibilidad de nuevos fármacos. Según la OCDE, en noviembre de 2025, el gasto de bolsillo de los hogares representaba el 49 % del gasto total en salud en los países de ingresos bajos y medianos-bajos de Asia Pacífico, según estimaciones recientes. Esta elevada carga económica puede limitar el acceso a tratamientos costosos como los inhibidores de JAK o medicamentos recientemente aprobados para la mielofibrosis. Por lo tanto, mientras que los sectores urbanos y más pudientes pueden beneficiarse de las innovaciones terapéuticas, la mayoría de la sociedad puede quedar desatendida.

El mercado de tratamientos para la mielofibrosis en China está en expansión gracias a mejores terapias y una mayor concienciación de los pacientes. Según un informe de la NLM de junio de 2023, China continental representó aproximadamente el 37 % del total de casos incidentes de leucemia linfoblástica aguda (LLA) a nivel mundial y cerca del 25 % de todas las muertes. La mayor incidencia de neoplasias hematológicas pone de manifiesto las importantes necesidades no cubiertas en la atención oncológica y la urgente necesidad de un diagnóstico precoz y acceso a terapias específicas. Si bien la mielofibrosis no es tan común como otras enfermedades, la capacidad institucional y clínica disponible para el tratamiento de cánceres de la sangre de alta incidencia debería ser suficiente para ampliar los servicios de diagnóstico y tratamiento de enfermedades poco frecuentes como la mielofibrosis.

El mercado de tratamientos para la mielofibrosis en India está creciendo gracias a una mayor concienciación y a la disponibilidad de nuevos fármacos. Según un informe de la NLM de junio de 2024, la leucemia es el cáncer infantil más frecuente, representando el 28 % de todos los casos. Esto explica la probable eficacia del luspatercept para combatir la anemia causada por la mielofibrosis en pacientes indios. La creciente prevalencia de trastornos hematológicos ha impulsado una mayor atención clínica hacia el diagnóstico precoz y las intervenciones terapéuticas de alta tecnología. Además, los sistemas de salud públicos y privados están mejorando el acceso a la atención especializada en las grandes ciudades, lo que favorece el crecimiento del mercado.

Principales actores del mercado de tratamientos para la mielofibrosis:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

La dinámica comercial del mercado de tratamientos para la mielofibrosis se intensifica gracias a los logros competitivos de los principales actores. El sector está dominado principalmente por Incyte, Novartis y Bristol-Myers Squibb, que representan más de la mitad de los ingresos globales. Estos líderes emplean diversas estrategias, como la expansión regional y la innovación de productos, para adaptarse a la globalización del mercado. Por otro lado, Takeda y Dr. Reddy's están innovando mediante la localización y el desarrollo de biosimilares, lo que indica un cambio en las preferencias de las operaciones de mercado.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Nombre de la empresa (País) | Cuota de mercado (2025) | Enfoque de la industria |

Corporación Incyte (EE. UU.) | 23,4% | Inhibidores de JAK (Ruxolitinib), proveedor líder mundial de terapias para la mielofibrosis |

Novartis (Suiza) | 18,9% | Fedratinib, en desarrollo global de hematología |

Bristol-Myers Squibb (EE. UU.) | 16,3% | Momelotinib, enfoque en inmuno-oncología |

Pfizer (EE. UU.) | 11,5% | Agentes quimioterapéuticos, producción de API para inhibidores de JAK |

GSK (Reino Unido) | 6,9% | Terapias para la mielofibrosis dirigidas a la anemia, centradas en la UE |

Roche (Suiza) | xx% | Herramientas de diagnóstico + terapias combinadas |

AstraZeneca (Reino Unido) | xx% | Candidatos a fármacos para la MF en fase inicial |

Johnson & Johnson (EE. UU.) | xx% | Tecnologías de trasplante de células madre |

Sanofi (Francia) | xx% | División de enfermedades raras, ensayos clínicos de MF |

Merck KGaA (Alemania) | xx% | Distribución de inhibidores JAK centrada en la UE |

Dr. Reddy's (India) | xx% | Genéricos de ruxolitinib, mercados emergentes |

Cipla (India) | xx% | Terapias MF asequibles para India y África |

Celltrion (Corea del Sur) | xx% | Inhibidores JAK biosimilares en desarrollo |

Hetero Labs (India) | xx% | Proveedor de API para fabricantes mundiales de medicamentos para la mielofibrosis |

CSL Behring (Australia) | xx% | Terapias de apoyo para la mielofibrosis derivadas del plasma |

Hikma Pharmaceuticals (Reino Unido/Jordania) | xx% | socio de distribución en la región MENA |

Pharmaniaga (Malasia) | xx% | Producción localizada de fármacos contra la mielofibrosis para el sudeste asiático |

A continuación se detallan las áreas que cubre cada empresa en el mercado del tratamiento de la mielofibrosis:

Desarrollos Recientes

- En julio de 2025, Sumitomo Pharma America, Inc. anunció que la EMA había otorgado la designación de medicamento huérfano a nuvisertib (TP-3654), que es un inhibidor en investigación altamente selectivo de la quinasa PIM1.

- En junio de 2024, el fármaco Omjjara de GSK fue aprobado en Japón para el tratamiento de la mielofibrosis, un cáncer de sangre poco frecuente. Puede utilizarse tanto en pacientes nuevos como en aquellos que ya han recibido tratamiento. Con la aprobación de Omjjara, los pacientes en Japón cuentan ahora con una nueva opción terapéutica que puede ayudar a combatir la anemia y otros síntomas de la mielofibrosis.

- Report ID: 7988

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.