Perspectivas del mercado del coque metalúrgico:

El tamaño del mercado del coque metalúrgico se valoró en USD 265.310 millones en 2025 y se prevé que supere los USD 392.720 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 4% durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del coque metalúrgico se estima en USD 274.860 millones.

La producción mundial de acero crudo de los 69 países que informan a la Asociación Mundial del Acero fue de 151,4 millones de toneladas en enero de 2025. La creciente demanda de producción de acero a partir de carbón y generación de electricidad a partir de combustibles fósiles impulsa el mercado del coque metalúrgico. El carbón aún suministra poco más de un tercio de la electricidad mundial a pesar de ser un combustible fósil con altas emisiones de carbono. Con el continuo crecimiento de la demanda de energía, muchos países sienten que no tienen otra opción que seguir generando energía con carbón. La adopción mundial del carbón se recuperó tras desplomarse en el punto álgido de la pandemia de COVID-19. En 2024, aumentó a 8.770 millones de toneladas y se estima que seguirá aumentando hasta 2027. Los cinco principales países fueron China, India, EE. UU., Indonesia y Australia, que representan el 81 % de la capacidad mundial de carbón.

Producción mundial de carbón metalúrgico, por país, 2022

País | Volumen (millones de toneladas) | Compartir (%) |

Porcelana | 555 | 49.2 |

Australia | 169 | 15.0 |

Rusia | 134 | 11.9 |

India | 57 | 5.1 |

Estados Unidos | 57 | 5.1 |

Vietnam | 47 | 4.2 |

Canadá | 27 | 2.4 |

Otros | 80 | 7.1 |

Total | 1.126 | 100.0 |

Fuente: Gobierno de Canadá

La caída de la demanda de carbón, asociada a la pandemia, provocó un desplome de los precios en 2020, pero finalmente repuntó hasta alcanzar máximos históricos en octubre de 2021. Desde entonces, los precios se han estabilizado, pero se mantuvieron un 50 % más altos que en el período 2017-2019. En noviembre de 2024, el coste del carbón térmico importado en Europa era de aproximadamente 120 USD por tonelada, en comparación con los 80 USD por tonelada del período 2017-2019. El coste del carbón térmico en Australia ronda los 140 USD por tonelada, frente a los 90 USD de finales de la década pasada. En 2021, la industria siderúrgica mundial utilizó más de 2000 millones de toneladas de mineral de hierro, 1000 millones de toneladas de carbón metalúrgico y 650 millones de toneladas de acero reciclado para fabricar más de 1000 millones de toneladas de acero crudo.

Panorama del carbón en EE. UU. en 2024 (en miles de toneladas cortas)

Mes | Producción | Suministro de carbón residual | Comercio | Cambio de stock | Consumo | ||

Importaciones | Exportaciones | Importaciones netas | |||||

Ene. | 44.052 | 830 | 94 | 8.411 | -8,318 | -8, 523 | 45.652 |

Feb. | 44.011 | 721 | 151 | 9.119 | -8,969 | 6.082 | 29.116 |

Mar. | 41.808 | 768 | 85 | 9.275 | -9.191 | 6.226 | 25.530 |

Abr. | 35.709 | 746 | 254 | 6.843 | -6,589 | 3.373 | 24.253 |

Puede | 39.370 | 599 | 80 | 8.938 | -8,858 | 1.025 | 29.281 |

Jun. | 43.004 | 777 | 203 | 10.011 | -9,8.09 | -4,576 | 37.459 |

Jul. | 43, 343 | 871 | 185 | 8.760 | -8,575 | -8,826 | 43.441 |

Ago. | 47.110 | 653 | 288 | 9.094 | -8,806 | -7.066 | 42.420 |

Sep. | 45.724 | 557 | 248 | 9.453 | -9,205 | -53 | 34.448 |

Oct. | 43.649 | 399 | 118 | 8.968 | -8,849 | 4.803 | 30.636 |

Nov. | 40.770 | 399 | 167 | 9.421 | -9,254 | 3.172 | 29.595 |

Dic. | 43, 183 | N / A | 127 | 9.295 | -9,168 | N / A | N / A |

Total | 511.733 | N / A | 1.998 | 107.588 | -105.591 | N / A | N / A |

Fuente: EIA

En enero de 2025, se estima que China produjo 81,9 millones de toneladas, una disminución del 5,6% en comparación con enero de 2024. La producción de India aumentó a 13,6 millones de toneladas, un aumento del 6,8%. La producción de Japón fue de 6,8 millones de toneladas, una disminución del 6,6%. Estados Unidos produjo 6,6 millones de toneladas, mostrando un modesto aumento del 1,2%. Se estima que Rusia produjo 6,0 millones de toneladas, una disminución del 0,6%. La producción de Corea del Sur cayó a 5,2 millones de toneladas, una disminución del 8,8%. Turquía informó una producción de 3,2 millones de toneladas, una disminución del 1,4%. La producción estimada de Alemania fue de 2,8 millones de toneladas, una disminución del 8,8%, mientras que Brasil produjo aproximadamente 2,6 millones de toneladas, una disminución del 4,5%. Por último, la producción de Irán cayó significativamente a 2,2 millones de toneladas, lo que refleja una disminución del 24,1%.

Clave Coque metalúrgico Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

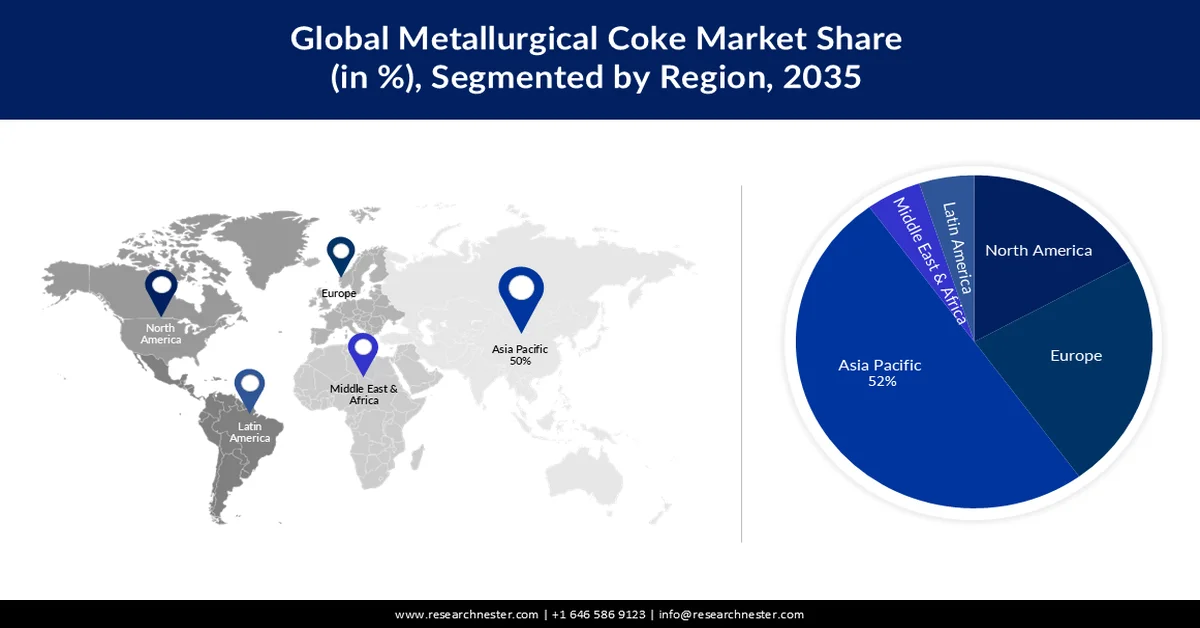

- Se prevé que el mercado de coque metalúrgico de Asia Pacífico tendrá la mayor participación, con un 52%, para 2035, impulsado por la enorme producción de coque metalúrgico.

- Se espera que América del Norte asegure una participación notable en los ingresos para 2035, debido a la sólida extracción de carbón metalúrgico y su uso en el sector del acero.

Información sobre segmentos:

- Se proyecta que el segmento de fabricación de hierro y acero represente una participación del 40% para 2035, impulsado por la creciente producción de acero.

- Se prevé que el segmento de coque de alto horno alcance una participación significativa para 2035, impulsado por su papel esencial como agente reductor en la producción de hierro.

Tendencias clave de crecimiento:

- Aumento del uso del acero en el sector de la automoción

- Auge masivo del comercio mundial de cocaína

Principales desafíos:

- Alta competencia de materiales alternativos en el sector siderúrgico

Actores clave: Swedish Orphan Biovitrum AB, AB2 Bio Ltd., Alpine Immune Sciences, Bellicum Pharmaceuticals, Inc.

Global Coque metalúrgico Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 265.310 millones

- Tamaño del mercado en 2026: USD 274.860 millones

- Tamaño proyectado del mercado: USD 392,72 mil millones para 2035

- Previsiones de crecimiento: 4% CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 52 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Japón, India, Alemania

- Países emergentes: China, India, Japón, Corea del Sur, Alemania

Last updated on : 25 February, 2026

Mercado del coque metalúrgico: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Aumento del uso de acero en el sector automotriz: La industria automotriz presenta una alta demanda de acero para carrocerías ligeras (BiW). Por ejemplo, el acero que normalmente se obtiene de plantas estadounidenses se utiliza en la fabricación de automóviles. Entre los 15 fabricantes locales de automóviles, se utilizaron aproximadamente 3,9 millones de toneladas para construir las BiW de todos los vehículos ligeros fabricados en el país en 2023. Esta cifra representa el acero que contribuye al ensamblaje final de las BiW.

Demanda de carrocerías ligeras de acero blanco por parte de los fabricantes de automóviles en EE. UU. en 2024

Fabricantes de automóviles

Demanda de acero BiW (millones de kg)

Cuota de mercado (%)

General Motors

796

20.3

Stellantis

463

11.8

Vado

441

11.2

Toyota

438

11.2

Honda

424

10.8

Hyundai

344

8.8

Nissan

267

6.8

subaru

173

4.4

Mercedes-Benz

172

4.4

Otros

410

10.4

Fuente: El Consejo Internacional de Transporte Limpio (ICCT)

La producción de acero verde con hidrógeno verde es actualmente limitada en EE. UU., según el informe del ICCT. Si los fabricantes de automóviles estadounidenses adoptan acero verde, las plantas de LDV BiW con capacidad de 3,9 millones de toneladas (Mt) podrían modernizarse para producir acero verde. Además, existe un enorme potencial para descarbonizar la industria siderúrgica actual. En 2023, los desarrolladores estadounidenses de LDV, vehículos pesados, vehículos medianos y vehículos de dos ruedas utilizaron en conjunto alrededor del 14 % (11 Mt) de acero de origen nacional, lo que implica que se podrían descarbonizar al menos otras 7 Mt de acero automotriz, además del utilizado para LDV BiW.

A medida que aumenta el tamaño de los vehículos, los costos totales suelen aumentar a un ritmo mayor que el costo del acero ecológico. Esto significa que la prima por usar acero ecológico en el BiW no necesariamente representa un porcentaje mayor del precio de venta sugerido por el fabricante (PVP) para vehículos de mayor tamaño. La comparación del PVP de enero de 2024, basada en la prima del costo del acero ecológico para el BiW, indica un PVP promedio de USD 35,724 para automóviles y una prima de USD 167 (0.47%), un PVP promedio de USD 50,016 para camionetas y una prima de USD 124 (0.25%), y un PVP promedio de USD 43,616 para SUV y una prima de USD 206 (0.47%).

La Ley de Reducción de la Inflación (IRA) de 2022 otorga créditos fiscales para incentivar la adopción del hidrógeno verde. La generación de acero verde H₂-DRI-EAF, en su modo más eficiente en carbono, utiliza electricidad renovable para suministrar hidrógeno verde mediante electrólisis. Este hidrógeno verde se utiliza posteriormente para reducir el mineral de hierro, que posteriormente se procesa para obtener acero. Como resultado, esta vía puede optar tanto al Crédito Fiscal para la Producción de Hidrógeno Limpio como al Crédito Fiscal para la Producción de Electricidad Renovable. Además, la Unión Europea (UE) produce un promedio de 200.600 millones de dólares estadounidenses en acero acabado al año, lo que equivale a unos 140 millones de toneladas. La industria siderúrgica de la UE cuenta con 500 plantas de producción en 22 Estados miembros. Este sector emplea directamente a 303.000 personas y genera hasta 2,27 millones de empleos indirectos.- Auge masivo del comercio mundial de coque: En 2023, el coque ocupó el puesto 332 entre los productos más comercializados, con un valor de 11.300 millones de dólares y una cuota de mercado del 0,05 % respecto al resto de productos. Los principales exportadores fueron China (2.480 millones de dólares), Polonia (2.370 millones de dólares), Colombia (1.300 millones de dólares), Estados Unidos (642 millones de dólares) y Australia (584 millones de dólares). Por su parte, India (1.680 millones de dólares), Brasil (1.540 millones de dólares), Alemania (1.060 millones de dólares), el Reino Unido (650 millones de dólares) e Indonesia (623 millones de dólares) se situaron como los cinco principales importadores en 2023, según la OEC.

Desafío

Alta competencia de materiales alternativos en el sector siderúrgico: Los residuos agrícolas son un recurso valioso, ya que pueden transformarse en material de carbono que puede utilizarse como sustituto del coque en aplicaciones siderúrgicas gracias a su respeto al medio ambiente y sus bajas emisiones de gases de efecto invernadero (GEI). Esto podría afectar la demanda de coque metalúrgico, una sustancia procedente de combustibles fósiles, ya que numerosos estudios han buscado un posible agente reductor sustituto para reemplazar el suministro de coque, dadas las preocupaciones ambientales, ya que es la principal causa de las emisiones de CO2 en las acerías.

Tamaño y pronóstico del mercado de coque metalúrgico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4% |

|

Tamaño del mercado del año base (2025) |

USD 265.31 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 392.72 mil millones |

|

Alcance regional |

|

Segmentación del mercado de coque metalúrgico:

Análisis del segmento de aplicación

Se estima que el segmento siderúrgico representará el 40% del mercado mundial de coque metalúrgico para 2035, impulsado por la creciente producción de acero. Por ejemplo, se espera que el consumo de acero aumente más de un 15% para 2050 en comparación con los niveles actuales, ya que se utiliza ampliamente en la fabricación de equipos industriales, electrodomésticos, muebles, barcos, trenes, automóviles, bicicletas, estructuras, infraestructura, herramientas y armamento militar. Esto ha impulsado significativamente la demanda de coque metalúrgico, ya que más del 65% del acero producido a nivel mundial proviene de la combustión de carbón. Además, el carbón metalúrgico es una sustancia porosa y rica en carbono que se utiliza para fabricar coque, un reactivo y combustible necesario en el proceso de alto horno para la fabricación de acero básico. Según las estimaciones, la producción mundial de acero ha aumentado de aproximadamente 185 millones de toneladas métricas a la asombrosa cifra de 1.880 millones de toneladas métricas en 2022.

Análisis de segmentos de tipos de productos

Se prevé que el mercado del coque metalúrgico, proveniente del segmento de coque de alto horno, alcance una cuota de mercado considerable. La mayor parte del arrabio producido actualmente proviene de altos hornos, que utilizan un soplo frío que requiere coque, piedra caliza y carbono, que se reducen a alta temperatura. Posteriormente, se cargan en el horno desde la parte superior y se desplazan hacia abajo. El coque metalúrgico se utiliza en el método de alto horno para la producción de hierro como agente reductor, a partir del coque que se combina con el oxígeno en el fondo del alto horno.

Nuestro análisis en profundidad del mercado global de coque metalúrgico incluye los siguientes segmentos:

Contenido de cenizas |

|

Solicitud |

|

Tipo de producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado del coque metalúrgico

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado del coque metalúrgico en Asia Pacífico represente la mayor participación, con un 52%, para 2035, impulsado por la enorme producción de este producto. China es líder mundial en la producción de coque metalúrgico, ya que más del 60% del coque metalúrgico mundial se produjo en el país. Además, en 2022 se registraron más de 8 millones de toneladas de carga y en 2023 se exportaron alrededor de 5 millones de toneladas métricas de coque metalúrgico desde China, lo que la convierte en el principal exportador marítimo del producto. Por ejemplo, la producción china de coque metalúrgico aumentó más de un 3% anual, alcanzando más de 477 millones de toneladas en 2021. India ha experimentado un aumento notable en las importaciones, atribuido al aumento de los envíos entrantes de productos planos desde Japón y las economías de la ASEAN. Sin embargo, la tasa de exportación del país sigue siendo considerablemente baja debido a los derechos de exportación sobre el acero promulgados en 2022. Este revés se debe a la contracción de las exportaciones a la UE y Vietnam.

En 2020, China fue el principal proveedor de carbón y el gobierno ha creado derechos mineros estratégicos para minerales como carbón, aluminio, cromo, antimonio, cobalto, cobre, oro, fluorita, grafito, litio, hierro, molibdeno, níquel, gas natural, petróleo, potasa, fósforo, tungsteno, estaño, uranio y circonio. El Ministerio de Recursos Naturales (MNR) los asignó como minerales primarios elegibles para derechos mineros registrados ante los gobiernos provinciales u otros niveles inferiores de gobierno. La generación de carbón fue de 3,89 Gt en 2020, un aumento del 1,0% con respecto al año anterior, mientras que el consumo aumentó en 4,1 Gt, un incremento del 0,6%. Del total de carbón producido, 680 Mt se utilizaron para acero, 2,39 Gt para generación de electricidad, 380 Mt para materiales de construcción, 300 Mt para la producción de productos químicos y 320 Mt para otros fines. Del consumo total de energía en 2020, el carbón representó el 56,8%, y los principales socios comerciales o proveedores de importación fueron Indonesia (35%), Rusia (15%), Australia (32%), Mongolia (12%) y Canadá (2%). Los ingresos de la industria del carbón en China ascendieron a 290.000 millones de dólares en 2020. Según el Anuario de Minerales del USGS de 2021, la producción de coque metalúrgico fue de 471.160 toneladas métricas en 2020 y de 464.458 toneladas métricas en 2021.

Capacidad de producción metalúrgica de coque (toneladas métricas, peso bruto), 2021

Instalaciones, principales empresas operativas, anualidad y principales accionistas de América del Norte | Ubicación de las instalaciones principales | Capacidad anual |

Grupo de productos químicos de carbón de China Risun Ltd. | Pekín | 5.680 |

Compañía Química Energética Hebei Kailuan Ltd. | Hebei, Tangshan | 4.270 |

Heilongjiang Baotailong New Material Co. Ltd. | Heilongjiang, Qitaihe | 1.580 |

Compañía de coque Shaanxi Heimao Ltd. | Shaanxi, Hancheng | 3.240 |

Compañía de tecnología Shandong Jinneng Ltd. | Shandong, Qihe | 2.300 |

Shanxi Antai Group Co. Ltd. | Shanxi, Jinzhong | 1.800 |

Compañía de coque de Shanxi Ltd. | Shanxi, Taiyuán | 3.600 |

Shanxi Meijin Energy Co. Ltd. | Taiyuan, Shanxi | 5.040 |

Compañía de Energía de Carbón de Yunnan Ltd. | Yunnan, Kunmíng | 1.980 |

Fuente: USGS

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano de coque metalúrgico generará una importante participación en los ingresos para finales de 2035. El sector siderúrgico canadiense utiliza 3,7 megatones (Mt) de coque metalúrgico anualmente en sus altos hornos, según el Gobierno de Canadá. Las minas del país produjeron 47 millones de toneladas de carbón en 2022, de las cuales aproximadamente el 59 % fue carbón metalúrgico y el 41 % carbón térmico, desempeñando un papel fundamental en la configuración del mercado de la región. El producto extraído provino principalmente de Columbia Británica (59 %), Alberta (28 %), Saskatchewan (13 %) y Nueva Escocia (0,1 %) en 2021.

En seis de los últimos siete años, el precio del carbón estadounidense utilizado en la fabricación de acero ha aumentado más del doble en comparación con el precio del carbón estadounidense utilizado como combustible para la generación de electricidad, lo que marca una tendencia histórica. Anteriormente, el carbón metalúrgico estadounidense, que se utiliza principalmente como materia prima en la fabricación de acero, se ha vendido en los mercados de exportación a un precio superior al del carbón térmico estadounidense, un combustible importante para la producción de energía. Entre 2001 y 2023, el carbón metalúrgico estadounidense se vendió a un precio promedio un 90 % superior al del carbón térmico.

El precio de exportación del carbón metalúrgico estadounidense aumentó considerablemente en 2022 tras las restricciones comerciales impuestas por Rusia. Esta divergencia sostenida de costos subraya las diferencias en los dos principales mercados a los que abastece el sector carbonífero estadounidense: la metalurgia y la electricidad. El carbón metalúrgico representa el 10 % de la producción total de carbón, lo que contribuye principalmente al comercio exterior mundial. Por el contrario, el carbón térmico producido se consume predominantemente en el país. Según el Informe Anual del Carbón y el Informe Trimestral del Carbón de la EIA, de los 67 millones de toneladas cortas de carbón metalúrgico generados en 2023, 51 millones de toneladas cortas (el 76 %) se suministraron a fabricantes de coque y siderúrgicas de todo el mundo, mientras que el carbón térmico representó aproximadamente el 8 % de las exportaciones de su producción anual en Estados Unidos.

Precios spot semanales promedio del carbón, en USD por mmbtu

31/01/25 | 02/07/25 | 14/02/25 | 21/02/25 | 28/02/25 | |

Apalaches centrales 12.500 Btu, 1,2 SO2 | USD 3,06 | USD 3,06 | USD 3,06 | USD 3,04 | USD 3,04 |

Apalaches del Norte | USD 1,96 | 1,92 dólares estadounidenses | 1,92 dólares estadounidenses | 1,92 dólares estadounidenses | 1,92 dólares estadounidenses |

Cuenca de Illinois | USD 1,89 | USD 1,89 | USD 1,89 | 1,86 dólares estadounidenses | USD 1,86 |

Cuenca del río Powder | USD 0,81 | USD 0,81 | USD 0,81 | USD 0,81 | USD 0,81 |

Fuente: EIA

Entre enero y marzo de 2024, la producción de coque estadounidense fue de 2.730 mil toneladas cortas, que aumentó a 2.781 mil toneladas cortas durante julio-septiembre del mismo año. En 2023 se generaron 577.954 mil toneladas cortas de carbón. De estas, 271.074 mil toneladas cortas (46,9%) fueron subbituminosas, 263.087 mil toneladas cortas (45,5%) fueron bituminosas, 40.876 mil toneladas cortas (7,1%) fueron lignito y 2.917 mil toneladas cortas (0,5%) fueron antracita. Las reservas de carbón del país fueron de 163,2 MMst en 2023, un 42,7% más que en 2022. Además, las reservas de carbón para energía eléctrica aumentaron en 44,5 MMst en 2022 hasta alcanzar los 133,7 MMst en 2023.

Actores del mercado del coque metalúrgico:

- SunCoke Energía Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Ennore Coke Limited

- Williams & Company

- Grupo de productos químicos de carbón Risun de China Limited

- Compañía de Energía China Shenhua Limitada

- ArcelorMittal

- Compañía Drummond, Inc.

- Compañía de alto carbono de Jiangsu Surun, Ltd.

- Tata Steel Ltd

- Nippon Steel y Sumitomo Metal

- Shanxi Lubao Coking Group Co. Ltd.

- Industrias Musashi Seimitsu

Se cree que los crecientes avances en métodos de producción de coque más ecológicos impulsan el crecimiento del mercado del coque metalúrgico. Las empresas están invirtiendo en técnicas de producción de coque respetuosas con el medio ambiente para garantizar un uso eficaz del carbón como combustible doméstico y sustituir parcialmente el carbón de coque importado por materiales alternativos nacionales más económicos. Algunas de las empresas clave que operan en el mercado del coque metalúrgico son:

Desarrollos Recientes

- En febrero de 2025, India extendió las restricciones a la importación de coque metalúrgico para impulsar la producción nacional. A principios de 2025, India introdujo cuotas específicas para cada país, limitando las importaciones acumuladas a 1,4 millones de toneladas métricas entre el primer y el segundo trimestre, impulsando así la autosuficiencia siderúrgica de India.

En noviembre de 2023, Glencore plc anunció la adquisición del 77% del negocio de carbón siderúrgico de Teck Resources Limited por 6.930 millones de dólares. Al cierre de la operación, Glencore también reveló la adquisición de la participación atribuible de Teck, POSCO y NSC a EVR, que se reembolsará con los flujos de caja de EVR y cuyo importe se estima entre 250 y 300 millones de dólares.

- Report ID: 5422

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.