Perspectivas del mercado de bloques de cátodo grafítico:

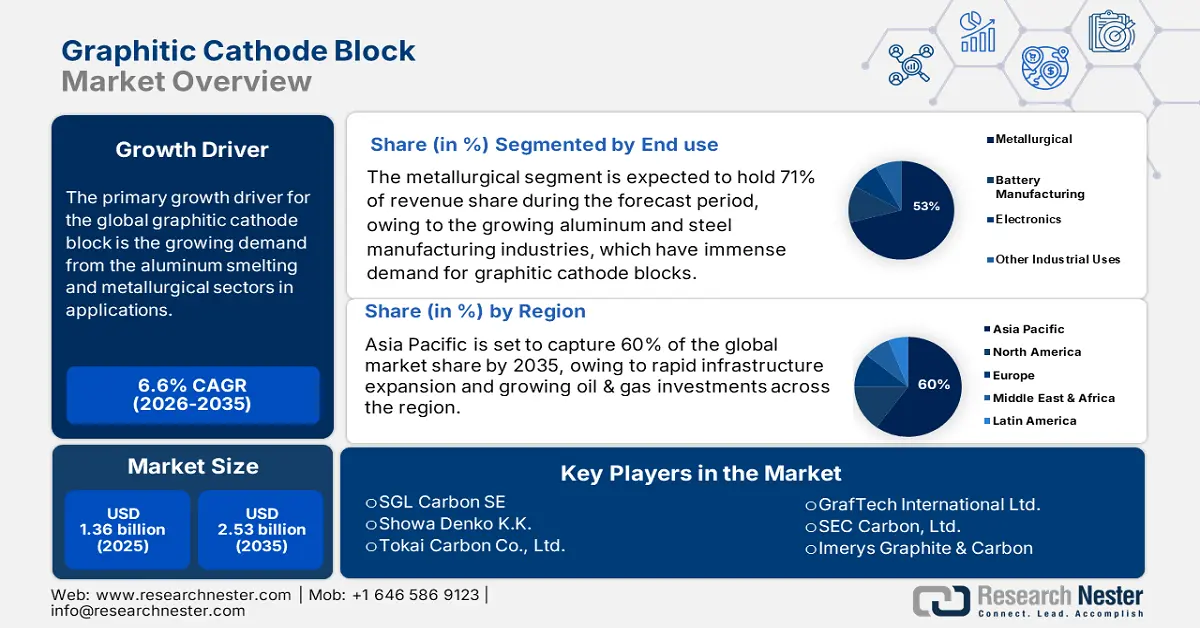

El mercado de bloques de cátodo grafítico se valoró en 1.360 millones de dólares en 2025 y se prevé que alcance los 2.530 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 6,6 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de bloques de cátodo grafítico se estima en 1.450 millones de dólares.

El principal motor de crecimiento del mercado mundial de bloques de cátodo grafítico es la creciente demanda de los sectores de fundición de aluminio y metalurgia para aplicaciones como celdas de reducción electrolítica, revestimientos de hornos y refractarios de alta temperatura. En este contexto, el Instituto Internacional del Aluminio registró una producción primaria de aluminio de 293.456 mil toneladas métricas en 2024. Otros factores que impulsan la demanda incluyen el aumento de la actividad industrial en toda la región Asia-Pacífico, especialmente en India. La producción primaria de aluminio aumentó de 1.028.000 toneladas (t) en el ejercicio fiscal 2023-24 (abril-junio) a 1.043.000 toneladas (t) en el ejercicio fiscal 2024-25 (abril-junio), lo que representa un incremento del 1,2 % con respecto al mismo período del año anterior.

La cadena de suministro de materias primas para la producción de bloques de cátodo grafítico presenta dificultades, principalmente debido a su dependencia del coque de petróleo y el coque de aguja, materiales susceptibles a interrupciones en el suministro y fluctuaciones de precio. Los precios mundiales del coque de aguja aumentaron entre el primer trimestre de 2023 y el segundo trimestre de 2024 debido a la limitada producción de las refinerías y al aumento de la demanda de baterías de iones de litio. Ante esta situación, los gobiernos de Norteamérica, la Unión Europea y Asia Oriental están implementando subsidios estratégicos, incentivos fiscales y medidas proteccionistas para impulsar la producción nacional de bloques de cátodo.

Mercado de bloques de cátodo grafítico: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de la industria de la fundición de aluminio : La producción de aluminio alcanzó aproximadamente 6.373 mil toneladas métricas en julio de 2025. Este incremento se debió a la creciente demanda de las industrias automotriz, aeroespacial y de la construcción. Los bloques de cátodo grafítico son componentes esenciales en las celdas de electrólisis de aluminio, ya que ofrecen alta conductividad térmica, resistencia química e integridad estructural en condiciones extremas. A medida que aumenta la demanda mundial de aluminio ligero, especialmente en los sectores automotriz, aeroespacial y de embalaje, las fundiciones están incrementando su capacidad de producción, lo que a su vez aumenta la necesidad de materiales catódicos duraderos y eficientes. Las mejoras tecnológicas en las operaciones de fundición impulsan aún más la demanda de bloques grafíticos avanzados con mayor vida útil y menores pérdidas de energía. Además, regiones como Asia-Pacífico y Oriente Medio están invirtiendo fuertemente en nuevas instalaciones de fundición, lo que refuerza la trayectoria ascendente del mercado.

- Avances en los procesos metalúrgicos : Las técnicas modernas de fundición se encuentran en constante desarrollo para mejorar la eficiencia energética y reducir las emisiones. Gracias al uso de ánodos inertes y tecnologías avanzadas de celdas electrolíticas, los bloques catódicos deben tener una conductividad térmica superior y una mayor resistencia mecánica. Según el Foro Económico Mundial (citando datos de la AIE y la IAI), la fundición primaria de aluminio consume aproximadamente 70 GJ por tonelada, lo que la convierte en una de las actividades industriales con mayor consumo energético, significativamente superior al de la producción de acero o cemento. Este proceso también representa alrededor del 4 % del consumo mundial de electricidad, de la cual hasta el 70 % proviene de combustibles fósiles, principalmente carbón. Se espera que las innovaciones permitan que los bloques catódicos duren entre 3 y 5 años, reduciendo así la necesidad de reemplazo y los costos operativos, lo que impulsará su adopción y el crecimiento del mercado de bloques catódicos de grafito.

- La creciente demanda de materiales de carbono de alta pureza impulsa la producción de aluminio, que requiere bloques catódicos con una pureza de carbono superior al 99,6% y un mínimo de azufre para evitar la contaminación. Estos bloques catódicos de grafito de alta pureza garantizan un metal perfecto y con pocos defectos. Ante el aumento de la producción mundial de acero crudo, el sector metalúrgico prioriza los materiales de carbono con bajas impurezas. Esta búsqueda de calidad ha orientado la producción de bloques catódicos de grafito de alta calidad, impulsando así el crecimiento del mercado de estos componentes, que exigen especificaciones más puras y un mejor rendimiento.

Suministro mundial de grafito y su impacto en el mercado de bloques de cátodo grafítico

La producción minera mundial y las reservas de grafito son fundamentales para el mercado de bloques de cátodo grafítico, ya que determinan la disponibilidad, el precio y la escalabilidad de las materias primas. Estos bloques dependen en gran medida de grafito natural o sintético de alta pureza, proveniente de los principales productores, como China, Mozambique y Brasil. A medida que aumenta la producción minera mundial y se explotan nuevas reservas, los fabricantes acceden a suministros de grafito más constantes y rentables, lo que permite la expansión de la infraestructura de fundición de aluminio. Por el contrario, las limitaciones de suministro o las perturbaciones geopolíticas pueden restringir la disponibilidad, impulsando la demanda hacia alternativas sintéticas y tecnologías de procesamiento avanzadas. Por lo tanto, la dinámica de la minería mundial de grafito influye directamente en el crecimiento, la innovación y la competitividad del mercado de bloques de cátodo grafítico.

Producción y reservas mineras mundiales

País | 2023 | 2024 | Reservar |

Austria | 500 | 500 | |

Brasil | 72.000 | 73.000 | 74.000.000 |

Canadá | 13.000 | 3.500 | 5.700.000 |

Porcelana | 1.210.000 | 1.230.000 | 78.000.000 |

Alemania | 170 | 150 | |

India | 11.000 | 11.500 | 8.600.000 |

Corea del Norte | 8.100 | 8.100 | 2.000.000 |

Corea, República | 23.800 | 27.000 | 1.800.000 |

Madagascar | 130.000 | 100.000 | 24.000.000 |

México | 2.000 | 2.000 | 3.100.000 |

Mozambique | 166.000 | 96.000 | 25.000.000 |

Noruega | 10.380 | 7.200 | 600.000 |

Rusia | 16.000 | 16.000 | 14.000.000 |

Sri Lanka | 2.600 | 2.200 | 1.500.000 |

Tanzania | 6.120 | 6.000 | 18.000.000 |

Pavo | 2.800 | 2.000 | 6.900.000 |

Ucrania | Ucrania 1.000 | 2.000 | |

Vietnam | 500 | 500 |

Fuente: USGS

Exportación e importación de grafito en 2023

Principal exportador | Valor USD | Principales importadores | Valor USD |

Porcelana | $402 millones | Estados Unidos | 160 millones de dólares |

Mozambique | 71 millones de dólares | Corea del Sur | 109 millones de dólares |

Madagascar | 48,3 millones de dólares | Japón | 95,4 millones de dólares |

Fuente: OEC

desafíos

- Alto consumo energético y elevados costes de producción : La fabricación del bloque catódico mediante tecnología grafítica requiere altas temperaturas de forma continua durante horas, lo que implica un consumo ingente de energía eléctrica. Esto puede incrementar los costes debido al alza global de los precios de la energía, especialmente en regiones con suministro eléctrico inestable. La presión de los costes, además de limitar la capacidad de los fabricantes para aumentar la producción de forma competitiva, reduce su margen de beneficio, obligándolos a subir los precios al consumidor final. Esto, a su vez, desalienta el crecimiento del mercado y ralentiza la entrada de nuevos fabricantes en las industrias metalúrgicas, sensibles a los precios.

- Barreras tecnológicas y estándares de calidad : Producir bloques de cátodo grafítico con alta pureza, estabilidad térmica y conductividad eléctrica constantes representa un gran desafío técnico. Las variaciones en la calidad provocan una menor eficiencia en la fundición de aluminio, interrupciones operativas y costos de reemplazo. Estos estrictos requisitos de calidad limitan el número de fabricantes capacitados, aumentan la complejidad de la producción y dificultan la expansión de la industria. Por lo tanto, estas barreras disuaden a los nuevos participantes de cumplir con los estándares del sector.

Tamaño y pronóstico del mercado de bloques de cátodo grafítico

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,6% |

|

Tamaño del mercado del año base (2025) |

1.360 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

2.530 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de bloques de cátodo grafítico:

Análisis del segmento de uso final

El segmento metalúrgico domina el mercado de bloques de cátodo grafítico y se prevé que mantenga aproximadamente el 71 % de la cuota de ingresos hasta el año 2035. Esto se debe principalmente al crecimiento de las industrias de fabricación de aluminio y acero, que presentan una enorme demanda de bloques de cátodo grafítico debido a su excelente conductividad térmica y eléctrica. En el año fiscal 2023-2024, India produjo 143,6 millones de toneladas de acero crudo y 138,5 millones de toneladas de acero acabado. Contaba con 1319 minas activas y se extraían 95 minerales, con un valor total de producción mineral de 13 400 millones de dólares. La creciente adopción de procesos de producción de acero en horno de arco eléctrico (EAF) y de aluminio electrolítico, con el objetivo de aumentar la eficiencia energética y reducir las emisiones de dióxido de carbono, impulsa la demanda. La creciente tendencia de la industria metalúrgica hacia una fabricación más limpia y sostenible también pone de relieve el papel fundamental de los bloques de cátodo grafítico en estos procesos.

Análisis del segmento de aplicación

En el segmento de aplicaciones, se prevé que la fundición de aluminio ostente la mayor cuota de mercado de bloques de cátodo grafítico, con aproximadamente un 63 % en 2035. El crecimiento de este subsegmento depende del rápido aumento de la producción mundial de aluminio, especialmente en la región Asia-Pacífico. Los bloques de cátodo grafítico son electrodos fundamentales en las celdas de reducción electrolítica, ya que permiten una extracción eficiente del aluminio. El desarrollo de la tecnología de bloques de cátodo para prolongar su vida útil y minimizar el consumo de energía durante la fundición impulsa su creciente adopción. La demanda cada vez mayor de los sectores del embalaje, la automoción y la construcción sigue consolidando el liderazgo de este subsegmento en el mercado.

Análisis de segmentos de tipo

Se prevé que el subsegmento de coque de aguja de petróleo ostente la mayor cuota de mercado de bloques de cátodo grafítico, en torno al 56%, para 2035. Este coque posee una estructura y pureza elevadas, lo que lo convierte en el más adecuado para la producción de bloques de cátodo grafítico de alta calidad para su aplicación en los exigentes mercados metalúrgicos. Su superioridad tecnológica y su fácil disponibilidad, en comparación con el coque de grafito derivado del carbón, también están consolidando su posición en el mercado. Sin embargo, se espera que la escasez de suministro y la volatilidad de los precios pongan a prueba la capacidad de los productores, impulsándolos a invertir más en prácticas de adquisición sostenibles y en la mejora de procesos para satisfacer la creciente demanda.

Nuestro análisis exhaustivo del mercado global de bloques de cátodos grafíticos incluye los siguientes segmentos:

Segmentos | Subsegmentos |

uso final |

|

Solicitud |

|

Tipo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de bloques de cátodo grafítico: análisis regional

Perspectivas del mercado de Asia Pacífico

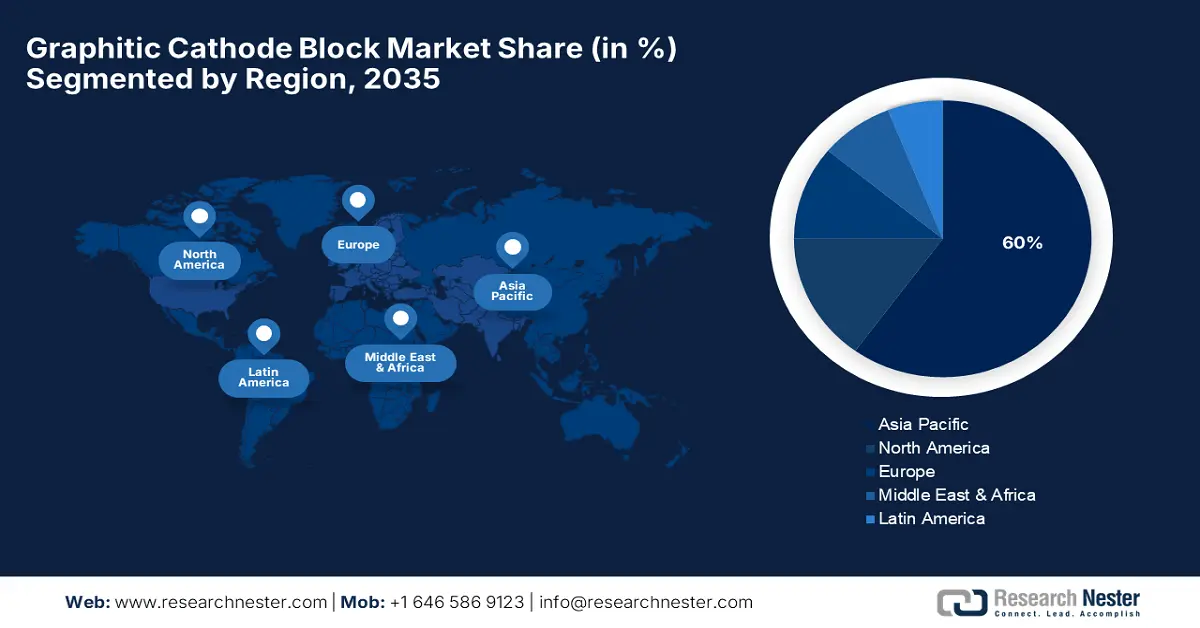

Se prevé que la región de Asia Pacífico lidere el mercado mundial de bloques de cátodo grafítico con una cuota de mercado del 60 % en 2035, debido a su rápida industrialización y al aumento de la producción local de acero crudo. Según cifras preliminares publicadas por la Asociación Mundial del Acero, la producción mundial de acero crudo alcanzó los 1884,6 millones de toneladas (Mt) en 2024. Tras un descenso interanual del 0,9 % hasta los 1750,9 Mt en 2024, la estimación de octubre de 2024 prevé que la demanda de acero aumente un 1,2 % interanual en 2025 hasta alcanzar los 1771,5 Mt. La demanda también se ve impulsada por la producción de aluminio, que supera los 50,1 millones de toneladas solo en China. El gasto en infraestructura de Asia Pacífico superó los 3,2 billones de dólares estadounidenses en 2023, lo que impulsa el progreso metalúrgico. Japón, Corea del Sur e India permiten una amplia modernización de los procesos de fundición, lo que genera demanda de bloques de cátodo robustos y energéticamente eficientes.

Se prevé que China siga siendo el mayor mercado de bloques catódicos de grafito de la región, con una cuota de mercado de aproximadamente el 40,2 % a nivel mundial para 2035. La industria metalúrgica del país está adoptando tecnologías de horno de arco eléctrico (EAF), lo que incrementa la demanda de bloques catódicos de alta pureza que reducen el contenido de azufre y las emisiones de carbono. En 2023, China era el principal productor mundial de grafito, con aproximadamente el 77 % de la producción global. Alrededor del 15 % del grafito producido en China era amorfo, mientras que cerca del 85 % era en escamas. En octubre, China anunció restricciones a la exportación, que entrarían en vigor el 1 de diciembre, para ciertos productos, entre ellos el grafito en escamas, el grafito esférico (tanto natural como sintético), el grafito expandible y varios productos de grafito sintético. China exportó 58.000 toneladas de concentrado de grafito en escamas, una disminución con respecto a las 81.000 toneladas exportadas durante el mismo período de 2022. Los principales destinos fueron la República de Corea (18%), Japón (17%), India (14%) y Estados Unidos (8%). Durante el mismo período de 2023, China exportó 39.000 toneladas de grafito esférico natural, una baja con respecto a las 45.000 toneladas de 2022. Los principales destinatarios fueron la República de Corea (56%), Estados Unidos (23%) y Japón (19%).

Se prevé que India alcance una cuota de mercado del 12 % en bloques de cátodo de grafito para 2035. Una capacidad de producción de acero de 300,3 millones de toneladas, con inversiones en infraestructura por valor de 50 100 millones de dólares, figura en la agenda de la Política Nacional del Acero del Gobierno. La modernización ha impulsado una alta demanda de bloques de cátodo de grafito para las fundiciones, con el fin de mejorar la eficiencia y reducir el consumo energético, y así subsanar la brecha del 15,2 % en intensidad energética en metalurgia que presenta India con respecto a los líderes mundiales. Además, la optimización del proceso de integración de energías renovables del país (con una capacidad instalada de 151 GW en 2024) permite que las fundiciones utilicen electricidad limpia. El Gobierno de 2023 ha destinado un importante impulso, por valor de 5200 millones de dólares, para fomentar la producción nacional de materiales de carbono de alta calidad, reduciendo así su dependencia de las importaciones.

Perspectivas del mercado norteamericano

Se prevé que Norteamérica ostente una cuota de mercado del 15 % en el mercado mundial de bloques de cátodo de grafito para 2035, debido al crecimiento sostenido de las industrias del aluminio y el acero. La mayor demanda de bloques avanzados proviene de la modernización de las plantas para cumplir con normas de emisiones más estrictas en materia de eficiencia energética. Los programas de resiliencia incentivan la adquisición nacional de materiales esenciales para la industria, incluidos los bloques de cátodo de grafito, como los contemplados en la Ley de Compra de Productos Estadounidenses (Buy American Act).

Se prevé que Estados Unidos mantenga el 14,3 % del mercado mundial de bloques de cátodo de grafito para 2035. La fundición de aluminio es un importante inversor en tecnologías bajas en carbono. La producción estadounidense de grafito sintético aumentó a 319 000 toneladas métricas (t), con un valor de 1450 millones de dólares en 2022. Esto se compara con las 259 000 t, valoradas en 1160 millones de dólares en 2021. Las exportaciones estadounidenses (limitadas a grafito natural) y las importaciones de grafito natural fueron de 9500 y 89 200 t, respectivamente. Estos datos representan un aumento del 10 % en las exportaciones y del 68 % en las importaciones con respecto a 2021. Las exportaciones e importaciones estadounidenses de grafito sintético fueron de 38 700 y 151 000 t, respectivamente. El consumo aparente en EE. UU. de grafito sintético y grafito natural fue de 431 000 y 79 700 toneladas, respectivamente. La producción mundial de grafito natural se estimó en 1,68 millones de toneladas métricas (Mt). Además, la producción de hornos de arco eléctrico (EAF) está creciendo rápidamente, lo que exige bloques de cátodo grafítico de alta calidad para mejorar la eficiencia operativa y reducir las emisiones.

Se prevé que Canadá alcance una cuota de mercado del 7,8 % en el sector mundial de bloques de cátodo grafítico para 2035, debido a las importantes implicaciones estratégicas que esto conlleva, ya que el país es un gran productor de aluminio, con una producción anual superior a los 3,4 millones de toneladas, lo que representa el 61 % del total mundial. La producción de aluminio procedente de fuentes hidroeléctricas es la principal fuente de producción. El gobierno canadiense invierte 200,2 millones de dólares en programas que apoyan la fabricación sostenible y la innovación en metalurgia. La inversión en bloques de cátodo mejorados debería incrementar la eficiencia energética de la fundición entre un 11 % y un 17 %, contribuyendo así a que Canadá logre la reducción de emisiones de carbono prevista en el Marco Pancanadiense para el Crecimiento Limpio y el Cambio Climático.

Perspectivas del mercado europeo

Se prevé que Europa ostente aproximadamente el 11 % de la cuota de mercado mundial de bloques de cátodo de grafito para 2035, lo que refleja su compromiso con la descarbonización y los procesos industriales sostenibles. Se estima que en 2023 se produjeron en Europa casi 140,2 millones de toneladas de acero, de las cuales más del 61 % procedieron de procesos de fabricación de acero que utilizan bloques de cátodo de grafito, principalmente hornos de arco eléctrico. La producción de aluminio también se está modernizando para cumplir con los objetivos del Pacto Verde Europeo, con una inversión estimada de 50 200 millones de dólares. Los gobiernos de la región financian anualmente programas por valor de más de 5100 millones de dólares para promover los principios de la economía circular y la reducción de las emisiones de carbono en la metalurgia.

Comercio de grafito natural en polvo o en escamas en 2023

País / Región | Valor de la transacción (1.000 USD) | Cantidad (Kg) |

Reino Unido | 2.415,57 | 1.168.280 |

Alemania | 25.167,88 | 12.193.500 |

Francia | 161,77 | 90.965 |

Italia | 316.45 | 176.682 |

España | 204.94 | 143.504 |

Fuente: WITS

Se prevé que Alemania ostente la mayor cuota del mercado europeo de bloques de cátodo grafítico, con casi el 30,2 % del mercado regional. En 2023, Alemania produjo 40,2 millones de toneladas de acero crudo. Paralelamente, se están impulsando con urgencia las iniciativas de acero bajo en carbono, con una inversión de 1200 millones de dólares en subvenciones gubernamentales para la producción de acero con hidrógeno y la modernización de la tecnología de cátodos. La Estrategia Nacional de Hidrógeno de Alemania establece el objetivo de reducir las emisiones procedentes de la producción de acero en un 50,2 % para 2030, lo que se espera que impulse la comercialización de aditivos de carbono que mejoran la eficiencia y la durabilidad de los hornos.

Se prevé que Francia ostente aproximadamente el 15,3 % de la cuota de mercado de bloques de cátodo grafítico en Europa, impulsada principalmente por las industrias siderúrgica y química. El Consejo Nacional de Biotecnología (SNBC) apoya los procesos de producción con mitigación de carbono, con una inversión de 810 millones de dólares en I+D de materiales de carbono. El sector metalúrgico francés utiliza bloques de cátodo grafítico para lograr un ahorro energético del orden del 10 al 12,3 % y una reducción de las emisiones de azufre de alrededor del 8 %, valores que cumplen con las estrictas normas medioambientales de la Unión Europea. Las colaboraciones público-privadas aceleran aún más el ritmo de la innovación, lo que convierte a Francia en un centro clave para la demanda de bloques de cátodo sostenibles.

Principales actores del mercado de bloques de cátodo grafítico:

- SGL Carbono SE

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Showa Denko KK

- Tokai Carbon Co., Ltd.

- GrafTech International Ltd.

- SEC Carbon, Ltd.

- Imerys Grafito y carbono

- HEG Limited

- Grupo BHP Ltd.

- Corporación química Mitsubishi

- Tokai Carbon India Pvt Ltd

- Graftech Malaysia Sdn Bhd

- Asbury Carbons, Inc.

- HC Starck GmbH

El mercado global de bloques de cátodo grafítico es altamente competitivo, con actores clave centrados en la innovación, la expansión de la capacidad y la producción sostenible. Fabricantes líderes como SGL Carbon SE y Showa Denko KK invierten fuertemente en I+D para desarrollar bloques de cátodo de alto rendimiento con conductividad térmica mejorada y menores emisiones. Las colaboraciones estratégicas y las adquisiciones ayudan a las empresas a expandir su presencia geográfica y sus carteras de productos. En respuesta a las regulaciones ambientales cada vez más estrictas, las empresas están adoptando procesos de fabricación más ecológicos e iniciativas de reciclaje. Además, los incentivos gubernamentales en países como Estados Unidos y Japón impulsan la capacidad de producción local, reduciendo los riesgos de la cadena de suministro y mejorando la estabilidad del mercado. Los dos últimos líderes del mercado, procedentes de Japón, son conocidos por su tecnología de vanguardia y su fuerte presencia exportadora, lo que consolida el papel fundamental de Japón en la industria.

Principales fabricantes mundiales en el mercado de bloques de cátodo grafítico

Desarrollos Recientes

- En julio de 2024, POSCO, Primalts HyREX Demonstration Plant MOU y Primetals Technologies firmaron un Memorando de Entendimiento para desarrollar conjuntamente una planta de demostración HyREX a escala real, cuya finalización está prevista para 2027 y que aspira a estar lista para su comercialización en 2030. El proyecto prevé producir hasta 2,5 millones de toneladas anuales para 2040 utilizando reducción basada en hidrógeno, lo que estimulará la demanda de materiales catódicos de alta durabilidad.

- En abril de 2024, POSCO produjo con éxito su primer hierro fundido utilizando HyREX, una tecnología de fabricación de acero basada en hidrógeno, en su planta piloto de Pohang, emitiendo tan solo unos 400 kg de CO₂ por tonelada de hierro, una reducción significativa en comparación con los altos hornos tradicionales. Este avance pone de relieve la reducción de carbono y abre el camino a una producción de acero respetuosa con el medio ambiente, impulsando la demanda de materiales de carbono de alto rendimiento, como los bloques de cátodo grafítico en los hornos de fundición eléctrica.

- Report ID: 8084

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.