Perspectivas del mercado de luteína y zeaxantina:

El mercado de luteína y zeaxantina se valoró en 1.600 millones de dólares en 2025 y se prevé que alcance los 3.000 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de la luteína y la zeaxantina se estima en 1.700 millones de dólares.

El mercado mundial de luteína y zeaxantina está impulsado por la creciente incidencia de enfermedades de la visión, como la degeneración macular asociada a la edad (DMAE), la retinopatía diabética y las cataratas. Según el informe de la AMDF de 2025, casi 20 millones de personas en Estados Unidos tienen más de 40 años, y algunas padecen DMAE o cataratas. Por otro lado, el informe de la OMS de agosto de 2023 indica que mil millones de personas tienen discapacidad visual de moderada a grave. Este volumen de pacientes en la población de edad avanzada de Europa, Asia y Norteamérica aumenta anualmente, lo que genera una demanda constante de suplementos dietéticos y productos terapéuticos a base de luteína y zeaxantina.

En cuanto a la cadena de suministro, los principios activos de luteína y zeaxantina se aíslan de las flores de caléndula mediante cultivo a gran escala, y la extracción se realiza en México, China e India. La fabricación se basa en tecnologías de procesamiento por lotes y secado por aspersión, generalmente subcontratadas a instalaciones del sudeste asiático. En 2023, los NIH invirtieron 2200 millones de dólares en I+D para investigación nutricional relacionada con la salud de las poblaciones de edad avanzada. El mercado también se ve impulsado por la fabricación regional y la financiación de la I+D. Además, el creciente apoyo gubernamental a los programas de envejecimiento saludable está fomentando la incorporación de la luteína y la zeaxantina en las cadenas de suministro farmacéuticas y nutracéuticas.

Mercado de luteína y zeaxantina: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento del número de pacientes y de la prevalencia de la enfermedad: Según el informe de Eye Health Central de 2025, casi 200 millones de personas en el mundo padecen degeneración macular asociada a la edad, y se prevé que esta cifra siga aumentando. Estas tendencias generan una demanda sostenida de soluciones de nutrición ocular preventivas y terapéuticas entre la población de edad avanzada. Este incremento está impulsando la inversión de las empresas europeas en formulaciones de luteína y zeaxantina de grado clínico. Además, en Alemania se está debatiendo el reembolso de los tratamientos para apoyar la suplementación preventiva en personas mayores con alto riesgo.

- Gasto en atención médica de bolsillo y tendencias preventivas: El informe de los CMS de junio de 2025 muestra que el gasto en atención médica personal en EE. UU. ascendió a 4,9 billones de dólares en cuidado de la vista y suplementos, con un gasto per cápita de 14.579 dólares. Las compras de suplementos de luteína y zeaxantina para la salud ocular preventiva han aumentado en la última década, principalmente entre los adultos. Este incremento se relaciona con las campañas de educación pública del Programa Nacional de Educación sobre la Salud Ocular del NEI, que promueven la suplementación preventiva como un elemento vital para un envejecimiento saludable.

- Estrategias e innovación de los fabricantes: Varias empresas están invirtiendo en I+D de formulaciones de luteína y zeaxantina para liderar el mercado. En 2024, OmniActive Health Technologies se asoció con sistemas sanitarios internacionales para suministrar Lutemax 2020, un complejo de luteína y zeaxantina microencapsulado, a los mercados de Norteamérica y Europa. La colaboración entre distribuidores multinacionales y CDMO facilita un mayor acceso a suplementos oculares rentables y con respaldo clínico.

Prevalencia y carga de la degeneración macular asociada a la edad (DMAE)

Región/Población | Prevalencia / Carga |

Asia | Prevalencia del 6,8%, con una proyección de 113 millones de casos para 2040. |

Europa | prevalencia del 8,8% |

África | prevalencia del 7,53% |

Alemania | Aumento del 23% en la fase temprana de la DMAE y del 36% en la fase tardía. |

A NOSOTROS | Fase inicial: 18,34 millones (11,64%) Etapa avanzada: 1,49 millones (0,94%) |

etnia caucásica (EE. UU.) | El 54,4 % de la discapacidad visual y el 22,9 % de la carga de ceguera se deben a la DMAE. |

Global | Ceguera por DMAE tardía: 11 millones Cuarta causa de ceguera (5,8%) y tercera causa de discapacidad visual moderada a grave (3,9%). |

Fuente: NLM, mayo de 2023

Desafíos

- Falta de asequibilidad en países emergentes: Además de la creciente prevalencia de la DMAE, los programas de salud pública de la India, como Ayushman Bharat, no incluyen suplementos no esenciales, lo que limita el acceso a la luteína y la zeaxantina para la población mayor en las zonas rurales. Según el informe de asequibilidad de la OMS de 2023, el costo mensual de estos suplementos supera los umbrales de asequibilidad para la población mayor en la India. Asimismo, los productores nacionales reducen la calidad de los ingredientes para cumplir con los estándares de precios, lo que disminuye la eficacia terapéutica.

Tamaño y pronóstico del mercado de luteína y zeaxantina:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,8% |

|

Tamaño del mercado del año base (2025) |

1.600 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

3 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de luteína y zeaxantina:

Análisis del segmento de origen

Los productos naturales lideran el segmento y se prevé que mantengan una cuota de mercado del 62,5 % para 2035. Este segmento está impulsado por la creciente demanda de ingredientes saludables de origen vegetal y no sintéticos, basados en el estándar de la FDA generalmente reconocido como seguro (GRAS). Según un informe del Departamento de Agricultura de los Estados Unidos (USDA), los volúmenes de cultivo de caléndula en Asia y América Latina son efectivos gracias a las condiciones climáticas que permiten operaciones de extracción a gran escala. Además, el Centro Nacional de Información Biotecnológica (NCBI) ha informado que la luteína natural de la caléndula posee una mayor actividad antioxidante y una mayor preferencia por parte de los consumidores debido a su etiqueta limpia.

Análisis del segmento de la industria de uso final

Los nutracéuticos lideran el segmento y se prevé que mantengan una cuota de mercado considerable para 2035. Este segmento está impulsado por el creciente consumo de suplementos entre las personas mayores de 55 años que buscan soluciones preventivas para el deterioro de la visión. Según informes de la Oficina de Suplementos Dietéticos de los NIH, la luteína y la zeaxantina son los ingredientes dietéticos no vitamínicos más estudiados para la salud ocular. Además, los pacientes que tomaron la formulación AREDS2 con luteína y zeaxantina presentaron un riesgo entre un 18 % y un 25 % menor de desarrollar DMAE avanzada. El auge de las marcas de suplementos con respaldo clínico y las formulaciones de etiqueta limpia está incrementando la demanda por parte de fabricantes privados, cadenas minoristas de productos para la salud y laboratorios de formulación.

Análisis del segmento del canal de distribución

Se prevé que el subsegmento de ventas directas lidere el segmento de canales de distribución para 2035. La luteína y la zeaxantina crudas se venden principalmente directamente a empresas farmacéuticas y nutracéuticas mediante contratos de adquisición a largo plazo. Según el informe de la NLM de abril de 2024, el volumen del mercado mundial de oleorresina de caléndula es de 10 000 toneladas, de las cuales el 80 % se utiliza como alimento para animales y el 20 % restante para alimentos funcionales y materias primas farmacéuticas. Esta tendencia pone de manifiesto la fuerte consolidación B2B y la integración vertical entre los fabricantes, incluidas las organizaciones de producción y las alianzas estratégicas para gestionar eficazmente los procesos de encapsulación, formulación y envasado.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Fuente |

|

Forma |

|

Solicitud |

|

Industria de uso final |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de luteína y zeaxantina: análisis regional

Perspectivas del mercado norteamericano

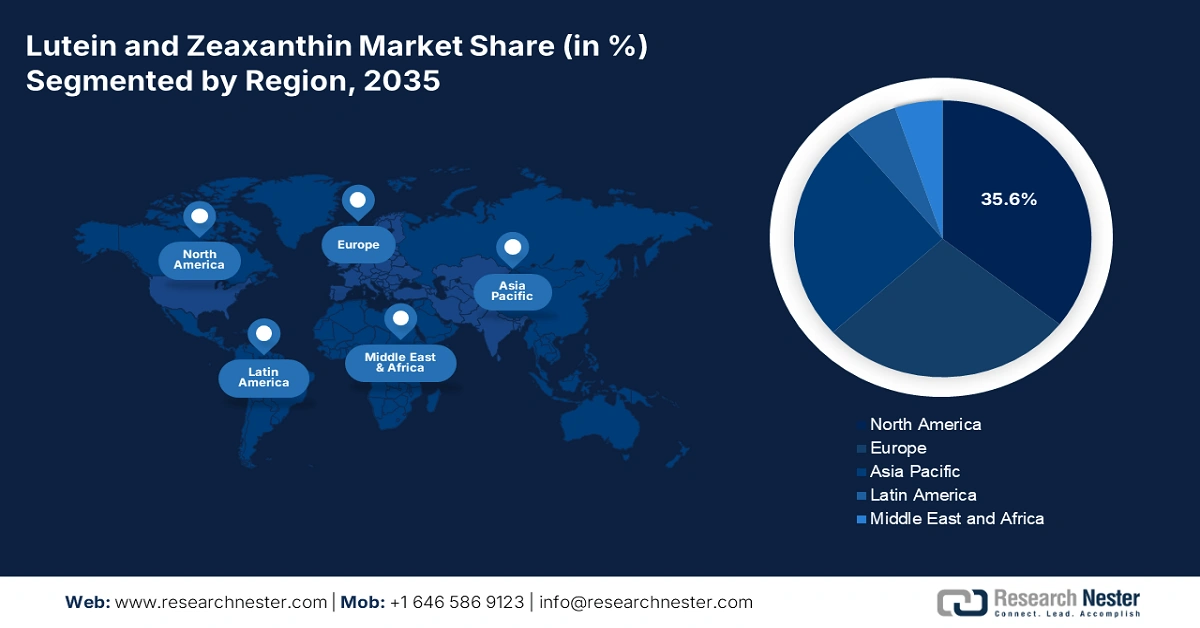

América del Norte domina el mercado de la luteína y la zeaxantina, y se prevé que mantenga una cuota de mercado del 35,6 % para 2035. El crecimiento del mercado se debe al aumento de la incidencia de la degeneración macular asociada a la edad (DMAE), el envejecimiento de la población y los importantes incentivos gubernamentales. Los NIH y la AHRQ indican que la luteína y la zeaxantina se asocian cada vez más con la preservación de la visión en la población mayor. Según el informe de Statistics Canada de abril de 2022, casi el 6 % de la población mundial tiene discapacidad visual. Un marco regulatorio sólido y las ventajas fiscales impulsan aún más el crecimiento del mercado.

El mercado estadounidense de luteína y zeaxantina está experimentando una rápida expansión, impulsada por las inversiones federales, el envejecimiento de la población y estructuras de reembolso favorables. Según un informe de los CDC de mayo de 2024, más de 19,8 millones de estadounidenses padecen DMAE, cifra que probablemente se duplicará para el año 2050, lo que conllevará una mayor adopción clínica de carotenoides. De acuerdo con datos de CMS y KFF, Medicare y Medicaid han ampliado su acceso, con un gasto combinado en 2024. El mercado se ha visto aún más impulsado por la inclusión de la luteína y la zeaxantina en intervenciones para mejorar la función visual por parte de la AHRQ. La innovación en nutracéuticos está en auge, con empresas estadounidenses que invierten en tecnología de microencapsulación y en el abastecimiento sostenible de extracto de caléndula.

Población con degeneración macular asociada a la edad, por estadio y grupo de edad

Edad | AMD, cualquier etapa | AMD, etapa que amenaza la visión |

40-44 | 2,02% | 0,02% |

45-49 | 5,38% | 0,07% |

50-54 | 7,84% | 0,12% |

55-59 | 9,65% | 0,20% |

60-64 | 11,57% | 0,28% |

65-69 | 13,31% | 0,36% |

70-74 | 17,96% | 0,81% |

75-79 | 23,99% | 1,51% |

80-84 | 32,35% | 4,60% |

85-89 | 42,22% | 9,21% |

90-94 | 51,30% | 13,86% |

95-99 | 60,35% | 18,09% |

Fuente: CDC, mayo de 2024

Perspectivas del mercado de Asia-Pacífico

La región de Asia-Pacífico es la de mayor crecimiento en el mercado de la luteína y la zeaxantina, y se prevé que mantenga una sólida cuota de mercado para 2035. Este crecimiento se debe a la mayor concienciación sobre la salud, el aumento de la población de la tercera edad y el incremento de las enfermedades oculares. Según el informe de Frontiers de agosto de 2025, una mayor ingesta de luteína reduce considerablemente el envejecimiento biológico, especialmente en los sistemas cardiovascular y orgánico. Además, los efectos antienvejecimiento y antiinflamatorios varían según la dosis, pero no se observan beneficios adicionales derivados de una ingesta excesiva. Los avances tecnológicos en el desarrollo de formulaciones nutracéuticas y la expansión de los canales de distribución también impulsan este crecimiento. El apoyo de las políticas regionales, en particular en Corea del Sur y Japón, incluye exenciones fiscales y reembolsos para los suplementos enriquecidos con luteína.

India es el principal accionista del mercado de luteína y zeaxantina. Según el informe de la NLM de marzo de 2024, la ingesta dietética promedio de luteína y zeaxantina se estima en 1,8 mg al día, y se ha asociado una ingesta de 6 mg/día o más con un menor riesgo de degeneración macular asociada a la edad. Además, ante el aumento de los trastornos oculares relacionados con la edad y el incremento del tiempo frente a las pantallas en todos los grupos de edad, el gobierno puso en marcha programas de subvenciones y amplió los programas comunitarios de suplementación y detección precoz. El objetivo principal de este programa es la atención preventiva en el marco del Programa Nacional para el Control de la Ceguera de la India.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de luteína y zeaxantina se convierta en el segundo más grande del mundo para 2035. La región experimenta un fuerte crecimiento debido a la creciente incidencia de degeneración macular asociada a la edad (DMAE), cataratas y retinopatía diabética, especialmente entre la población de edad avanzada. El tamaño del mercado está a punto de expandirse, impulsado por la creciente adopción de cuidados preventivos de la vista, la suplementación nutricional y las políticas de salud pública orientadas a la protección de la visión. La Agencia Europea de Medicamentos (EMA) y la Dirección General de Salud y Seguridad Alimentaria de la Comisión Europea han priorizado la salud ocular en su programa Visión 2030, apoyando estudios clínicos y programas de subvenciones para nutracéuticos como la luteína y la zeaxantina.

Se prevé que Alemania lidere el mercado de luteína y zeaxantina en 2035. Según el informe de Frontiers de octubre de 2024, la suplementación con complejos de luteína y zeaxantina ha demostrado aumentar la densidad óptica del pigmento macular (DOPM) y mejorar la función visual en estos grupos. El informe también indica que el éster de luteína presenta una biodisponibilidad un 61,6 % superior a la de la formulación de luteína no esterificada, con una mayor concentración sérica máxima. Se espera que esta creciente evidencia clínica impulse aún más la demanda de formulaciones avanzadas de luteína y zeaxantina en los sectores nutracéutico y farmacéutico de Alemania.

Detalles de la suplementación con luteína

Tableta | Cápsula |

3 mg de éster de luteína y 1 mg de β-caroteno | Placebo 1 (aceite de soja) |

6 mg de luteína | Placebo 1 (aceite de soja) |

6 mg de luteína y 1,2 mg de zeaxantina | Placebo 1 (aceite de soja) |

12 mg de éster de luteína y 1,2 mg de zeaxantina | Placebo 1 (aceite de soja) |

6 mg de luteína y 1,2 mg de zeaxantina | 130 mg de DHA y 325 mg de EPA |

Placebo 2 (celulosa microcristalina) | Placebo 1 (aceite de soja) |

Fuente: Frontiers, octubre de 2024

Principales actores del mercado de luteína y zeaxantina:

- Productos nutricionales DSM

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- BASF SE

- Industrias Kemin

- Corporación biotecnológica aliada

- Tecnologías de salud OmniActive

- Medicina Co., Ltd. de Zhejiang

- Chr. Hansen Holding A/S

- Laboratorios Divi Ltd.

- Corporación Lycored

- Bio-gen Extracts Pvt. Ltd.

- Fenchem Biotek Ltd.

- Industrias Synthite Ltd.

- Shaanxi Xinheng-Long Co., Ltd.

- Corporación Sabinsa

- Los beneficios de la naturaleza (Nestlé Health)

- Koyo Chemical Co., Ltd.

- Daiichi Sankyo Salud

- Eisai Co., Ltd.

- Grupo químico Mitsubishi

- Compañía Nihon Kolmar, Ltd.

El mercado global de luteína y zeaxantina es altamente competitivo y está impulsado por empresas multinacionales y regionales. Algunos actores clave, como DSM, BASF y Kemin, dominan el mercado gracias a ingredientes clínicamente probados y tecnologías patentadas. Además, las fusiones y adquisiciones, la innovación de productos y las alianzas estratégicas también contribuyen a su dominio. Por ejemplo, Lutemax 2020 de OmniActive obtuvo la aprobación de la UE como nuevo alimento, lo que impulsó su expansión en el mercado europeo. Asimismo, las empresas asiáticas están ampliando la cadena de suministro y estableciendo alianzas de distribución para impulsar los mercados de productos oftálmicos y nutracéuticos. Las empresas japonesas se centran en la población de edad avanzada, prestando especial atención a la salud ocular. A medida que se facilitan las aprobaciones regulatorias y aumenta la demanda de suplementos, la competencia en el mercado se intensifica a nivel global.

Aquí tienes una lista de los principales actores que operan en el mercado:

Desarrollos Recientes

- En abril de 2025, Focus Vitamins lanzó Focus Lutein, un suplemento diario para la salud ocular que contiene una mezcla de triple carotenoide compuesta por luteína, zeaxantina y meso-zeaxantina.

- En mayo de 2024, Kemin presentó Macu-LZ, un isómero de luteína y zeaxantina para soluciones nutracéuticas integrales. Se trata de una formulación de carotenoides que se utiliza para abordar las complejas conexiones entre la salud ocular, cerebral y cutánea.

- Report ID: 8099

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.