Perspectivas del mercado del hidrógeno con bajas emisiones de carbono:

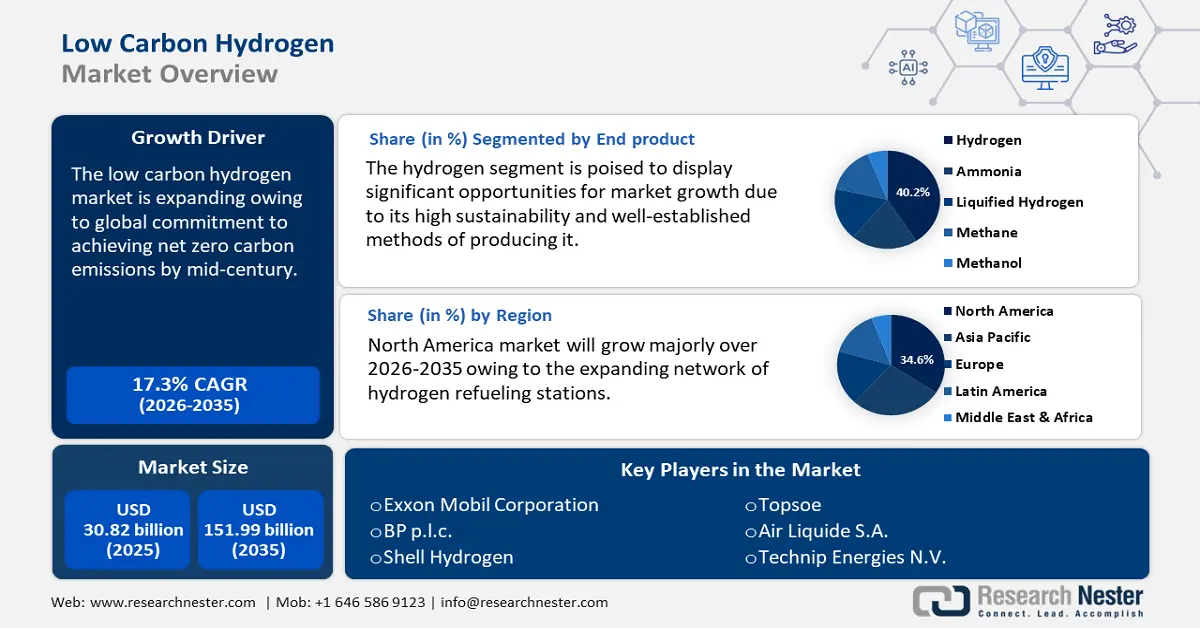

El tamaño del mercado de hidrógeno bajo en carbono superó los 30.820 millones de dólares en 2025 y se prevé que supere los 151.990 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 17,3 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria del hidrógeno bajo en carbono alcanzará los 35.620 millones de dólares.

Se prevé que el mercado global de hidrógeno bajo en carbono se intensifique debido al compromiso global de lograr cero emisiones netas de carbono para mediados de siglo. Para contrarrestar los impactos negativos del cambio climático, los gobiernos de todo el mundo están estableciendo objetivos climáticos ambiciosos, y el hidrógeno bajo en carbono se está convirtiendo en un componente cada vez más importante de esta transición. La Agencia Internacional de la Energía (AIE) informó que el número de proyectos que han tomado decisiones finales de inversión se ha duplicado en los últimos 12 meses. Para 2030, se espera que esto quintuplique la producción mundial de hidrógeno de bajas emisiones. Actualmente, hay 20 gigavatios (GW) de capacidad de electrolizadores en todo el mundo que han alcanzado la decisión final de inversión.

Para minimizar las emisiones en industrias como la manufactura pesada y el transporte de larga distancia, donde las emisiones son difíciles de reducir y no existen soluciones alternativas o son difíciles de adoptar, el hidrógeno y los combustibles a base de hidrógeno pueden ser cruciales para la descarbonización de estos sectores. La AIE informó que la producción mundial de hidrógeno liberó 920 millones de toneladas de CO₂ en 2023. Alrededor del 20 % provino del carbón sin reducir, que emite entre 22 y 26 kg de CO₂ equivalente (CO₂ eq)/kg de H₂, mientras que aproximadamente dos tercios provinieron del gas natural sin reducir, que emite entre 10 y 12 kg de CO₂ eq/kg de H₂.

El siguiente gráfico muestra las emisiones de carbono de la producción mundial de hidrógeno:

Clave Hidrógeno bajo en carbono Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

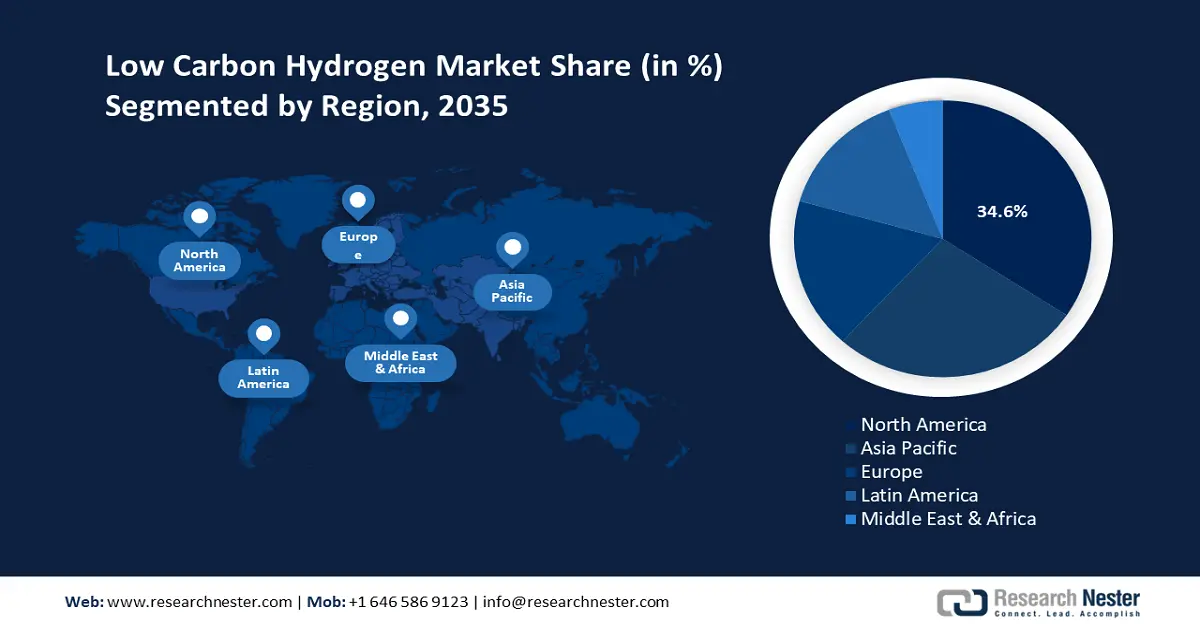

- El mercado de hidrógeno bajo en carbono de América del Norte representará el 34,60 % de la cuota de mercado para 2035, impulsado por un sólido respaldo gubernamental, inversiones y compromiso con la descarbonización.

- El mercado de Asia Pacífico registrará un crecimiento significativo durante el período previsto 2026-2035, gracias a una importante demanda industrial, objetivos ambiciosos de descarbonización y respaldo gubernamental.

Perspectivas del segmento:

- Se proyecta que el segmento de hidrógeno en el mercado de hidrógeno bajo en carbono ocupe una participación significativa para 2035, impulsado por la creciente demanda debido a la sostenibilidad del hidrógeno y su uso en el transporte y la generación de energía.

- Se proyecta que el segmento de reformado de metano con vapor (SMR) en el mercado de hidrógeno bajo en carbono ocupe una participación significativa para 2035, impulsado por métodos probados, asequibilidad y menores emisiones de gases de efecto invernadero al combinarse con la captura de carbono.

Tendencias clave de crecimiento:

- Mayor adopción en el sector industrial

- Aumento de las inversiones en infraestructura de hidrógeno

Principales desafíos:

- Costos de producción más altos

- Infraestructura subdesarrollada

Actores clave: Exxon Mobil Corporation, BP p.l.c., Shell, Topsoe, Air Liquide S.A., Technip Energies N.V., TotalEnergies SE, Green Hydrogen International, Intercontinental Energy Corp, Fortescue Future Industries Pty Ltd.

Global Hidrógeno bajo en carbono Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 30.820 millones

- Tamaño del mercado en 2026: USD 35.620 millones

- Tamaño proyectado del mercado: USD 151.99 mil millones para 2035

- Previsiones de crecimiento: 17,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 34,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: China, India, Japón, Corea del Sur, Australia

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de hidrógeno bajo en carbono:

Factores impulsores del crecimiento

- Mayor adopción en el sector industrial: Dada su dependencia de combustibles fósiles y procesos de alta temperatura, industrias como la siderúrgica, la cementera y la química se encuentran entre las más difíciles de eliminar de la economía en términos de emisiones de carbono. Una opción práctica para reducir drásticamente las emisiones en estas áreas es el hidrógeno bajo en carbono. Las técnicas de reducción directa basadas en hidrógeno permiten crear acero con menores emisiones de CO2 que los altos hornos convencionales. De igual manera, el hidrógeno puede utilizarse como materia prima vital en el sector químico para producir metanol y amoníaco sin el impacto de carbono que conllevan los métodos tradicionales.

Además de ayudar a estas empresas a cumplir con las estrictas normas de emisiones, el uso de hidrógeno bajo en carbono les proporciona una ventaja competitiva a medida que aumenta la demanda global de productos respetuosos con el medio ambiente. Las empresas y los países pueden consolidarse como líderes en la economía industrial verde en desarrollo invirtiendo tempranamente en infraestructura y tecnologías de hidrógeno. Como componente clave de la transición mundial hacia un futuro bajo en carbono, las soluciones de hidrógeno también pueden desarrollarse e implementarse en aplicaciones industriales con mayor rapidez gracias a la cooperación internacional y a las regulaciones favorables. - Aumento de las inversiones en infraestructura de hidrógeno: El atractivo económico de producir hidrógeno de bajas emisiones en zonas ricas en fuentes de energía renovables aumentará a medida que aumente la demanda, lo que requerirá un mayor transporte para conectar las instalaciones de producción con los centros de demanda. Gobiernos y actores del sector privado están ofreciendo fondos para construir oleoductos, instalaciones de almacenamiento y centros integrados de hidrógeno, creando una sólida cadena de suministro que apoya a las industrias que buscan descarbonizarse. La AIE indicó que actualmente hay más de 5.000 kilómetros de tuberías de hidrógeno en uso en todo el mundo, la mayoría de las cuales son de propiedad privada y sirven para conectar a clientes industriales. El proyecto H2CAST Etzel, por ejemplo, transformó con éxito dos cavernas de sal de gran tamaño utilizadas para almacenar gas en instalaciones de almacenamiento de hidrógeno en diciembre de 2023. Las pruebas de fugas finalizaron en 2024. En una caverna de sal en el norte de Alemania, Uniper lanzó un proyecto de prueba de almacenamiento de hidrógeno en agosto de 2024. Se están probando otras formas de almacenamiento subterráneo de hidrógeno, aunque con un nivel de madurez tecnológica menor.

Además, a medida que se expande la infraestructura, el costo del hidrógeno bajo en carbono disminuye, impulsando su adopción en sectores como el transporte, la generación de energía y la industria pesada, impulsando así los objetivos climáticos globales. Por el contrario, el costo del hidrógeno bajo en carbono producido con electricidad renovable debería disminuir, ya que el costo de las tecnologías de electrólisis y la electricidad renovable seguirá disminuyendo, principalmente como resultado de los efectos del aprendizaje, los avances tecnológicos y la consecución de economías de escala.

El gráfico siguiente indica el coste del hidrógeno bajo en carbono procedente de electricidad renovable:

Desafíos

- Mayores costos de producción: El costo de producción y el desarrollo de infraestructura constituyen un obstáculo importante para la expansión del mercado del hidrógeno bajo en carbono. El proceso de electrólisis para producir hidrógeno bajo en carbono, en particular hidrógeno verde, requiere un gran aporte de energía procedente de fuentes renovables, lo que podría resultar costoso. El costo de producir hidrógeno verde sigue siendo mayor que el de producir hidrógeno convencional a partir de combustibles fósiles, a pesar de que el costo de las energías renovables ha ido disminuyendo.

- Infraestructura subdesarrollada: La producción, el almacenamiento, la distribución y el transporte de hidrógeno dependen de una infraestructura subdesarrollada que requiere un alto capital. La construcción de nuevos oleoductos, instalaciones de almacenamiento y estaciones de recarga de hidrógeno requiere una gran inversión financiera. El uso extensivo del hidrógeno como combustible se ve limitado por la falta de infraestructura, lo que presenta dificultades logísticas. Además, la escalabilidad de la producción de hidrógeno bajo en carbono aún se encuentra en sus primeras etapas. La viabilidad comercial a gran escala de tecnologías avanzadas como la captura, utilización y almacenamiento de carbono (CCUS) para el hidrógeno azul también está muy lejos de alcanzarse. El despliegue y la integración a gran escala en los sistemas energéticos actuales se ven obstaculizados por estas incertidumbres económicas y tecnológicas.

Tamaño y pronóstico del mercado de hidrógeno bajo en carbono:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

17,3% |

|

Tamaño del mercado del año base (2025) |

30.820 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 151.99 mil millones |

|

Alcance regional |

|

Segmentación del mercado de hidrógeno con bajas emisiones de carbono:

Análisis de segmentos de proceso

Se proyecta que el segmento de reformado de metano con vapor (SMR) alcance una cuota de mercado significativa en el mercado del hidrógeno bajo en carbono para 2035. Gracias a sus métodos probados y a su asequibilidad, el reformado de metano con vapor es actualmente el procedimiento más utilizado. En esencia, es el proceso mediante el cual el vapor y el gas natural se combinan para formar hidrógeno, monóxido de carbono y trazas de dióxido de carbono. Además de producir hidrógeno, o hidrógeno azul, este proceso reduce considerablemente las emisiones de gases de efecto invernadero al combinarse con métodos de captura, utilización y almacenamiento de carbono. En el reformado de metano con vapor, el metano y el vapor se combinan con un catalizador a presiones de entre 3 y 25 bar (1 bar = 14,5 psi) para crear hidrógeno, monóxido de carbono y una cantidad insignificante de dióxido de carbono. El reformado con vapor es endotérmico, lo que significa que para que se produzca la reacción, se debe aplicar calor al proceso.

Análisis del segmento del producto final

Se proyecta que el segmento del hidrógeno dominará la cuota de mercado del hidrógeno bajo en carbono, con una cuota de mercado cercana al 40,2%, para finales de 2035. El mercado está experimentando un aumento de la demanda de hidrógeno debido a su alta sostenibilidad y a sus métodos de producción consolidados. Dada su versatilidad, el hidrógeno se utiliza como fuente de energía preferida en diversos sectores, como el transporte y la generación de energía. Además, los crecientes avances tecnológicos en el sector del hidrógeno, en particular en las fuentes de generación de energía renovable, como la solar y la eólica, impulsan el mercado.

Nuestro análisis en profundidad del mercado global de hidrógeno bajo en carbono incluye los siguientes segmentos:

Proceso |

|

Fuente de energía |

|

Producto final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de hidrógeno con bajas emisiones de carbono:

Perspectivas del mercado norteamericano

Se prevé que América del Norte, en el mercado del hidrógeno bajo en carbono, represente más del 34,6 % de los ingresos para 2035. El sólido respaldo gubernamental, las cuantiosas inversiones y la firme dedicación a la descarbonización impulsan la industria en la región. Las sofisticadas capacidades de I+D de la región, la creciente red de estaciones de servicio de hidrógeno y la infraestructura existente contribuyen al dominio del mercado norteamericano del hidrógeno bajo en carbono. América del Norte se encuentra en una posición privilegiada para liderar la transición global hacia la electricidad impulsada por hidrógeno a medida que crece la necesidad de alternativas energéticas limpias. Con su tecnología avanzada, su riqueza en recursos naturales y sus políticas progresistas, Estados Unidos y Canadá lideran esta expansión.

La Ley de Inversión en Infraestructura y Empleo, que proporciona una cantidad considerable de fondos para proyectos de hidrógeno, es una de las políticas integrales que el gobierno estadounidense ha implementado para impulsar la economía del hidrógeno. Para acelerar la aceptación del hidrógeno bajo en carbono en el mercado, el proyecto Hydrogen Shot del Departamento de Energía de EE. UU. busca reducir el precio del hidrógeno limpio en un plazo de diez años. El respaldo legislativo más completo del mundo para el sector del hidrógeno limpio proviene de la Ley Bipartidista de Infraestructura y la Ley de Reducción de la Inflación. Se prevé que la industria pesada y otros sectores económicos de difícil transición se beneficien considerablemente de la expansión de la producción de combustibles bajos en carbono como el hidrógeno.

Las principales industrias e instituciones académicas trabajan para desarrollar y ampliar la tecnología del hidrógeno, garantizando así que Estados Unidos siga siendo un líder mundial. Esto impulsa la expansión del mercado del hidrógeno bajo en carbono.

Canadá también realiza inversiones significativas en el sector del hidrógeno bajo en carbono gracias a su abundante suministro de energía renovable y a sus sólidas regulaciones ambientales. Con énfasis en la producción, el uso local y el potencial de exportación, la Estrategia de Hidrógeno del gobierno canadiense proporciona un marco para posicionar a Canadá como líder mundial en hidrógeno. Recursos Naturales de Canadá indicó que el hidrógeno bajo en carbono es un componente clave del marco delineado en la Estrategia de Hidrógeno para Canadá, cuyo objetivo es alcanzar cero emisiones netas para 2050, impulsando al mismo tiempo el empleo, la economía, las exportaciones y la protección del medio ambiente. El interés en el hidrógeno bajo en carbono está en auge en todo Canadá. Se han reportado alrededor de 80 proyectos de producción de hidrógeno bajo en carbono, lo que indica que más de USD 100 mil millones en inversiones potenciales están interesadas en esta opción de energía limpia.

Perspectivas del mercado de Asia-Pacífico

Se espera que el mercado de hidrógeno bajo en carbono de Asia Pacífico crezca a un ritmo significativo durante el período proyectado. Este mercado de hidrógeno bajo en carbono ha experimentado el crecimiento más rápido durante el período proyectado, impulsado por la confluencia de una importante demanda industrial, ambiciosos objetivos de descarbonización y un sólido respaldo gubernamental. La región es la de mayor crecimiento a nivel mundial gracias a los esfuerzos coordinados en toda la región, respaldados por regulaciones favorables, importantes inversiones y mejoras técnicas.

Además, el mercado chino de hidrógeno bajo en carbono está experimentando un crecimiento significativo, impulsado por sólidas políticas gubernamentales e inversiones sustanciales. En diciembre de 2024, el gobierno chino presentó un plan destinado a impulsar la demanda y reducir los costos para agilizar el uso de hidrógeno bajo en carbono en los sectores industriales. Impulsado por las empresas energéticas estatales, representadas por Sinopec, China está en camino de alcanzar su objetivo de producir entre 100.000 y 200.000 toneladas métricas anuales de hidrógeno a partir de energías renovables para 2025.

Sin establecer un objetivo específico, el Ministerio de Industria y Tecnología de la Información (MIIT) afirmó que las industrias del acero, la síntesis de amoníaco, la síntesis de metanol y el refinado deberían implementar hidrógeno bajo en carbono a una escala considerable para 2027. Para desarrollar varios casos de uso novedosos de hidrógeno bajo en carbono en el transporte marítimo, la aviación, el tránsito ferroviario, la generación de energía y el almacenamiento de energía para 2027, el MIIT también apoya proyectos de demostración adicionales en los sectores de energía y transporte.

En India , el mercado del hidrógeno bajo en carbono está impulsado por las políticas gubernamentales, la demanda industrial y los compromisos globales en materia de clima. La Oficina de Información de Prensa destacó que el objetivo de India de convertirse en líder mundial en la producción y exportación de hidrógeno verde se materializa en la Misión Nacional de Hidrógeno Verde. Este programa, iniciado por el Gabinete de la Unión en enero de 2022, pretende producir 5 millones de toneladas de hidrógeno verde al año para 2030. Para fomentar la producción de amoníaco verde, específicamente para la industria de fertilizantes, el Ministerio de Energías Nuevas y Renovables (MNRE) lanzó el Programa SIGHT - Componente II.

De igual manera, Corea del Sur ha establecido un marco institucional para el uso de hidrógeno limpio en el sector eléctrico, tras comprender su importancia crucial para alcanzar sus Contribuciones Determinadas a Nivel Nacional (NDC). Invest Korea destaca que, en 2023, el Décimo Plan Maestro para la Oferta y la Demanda de Energía estableció un objetivo de una proporción de hidrógeno a amoníaco del 2,1 % en la generación de energía (13 TWh) para 2030. Para incentivar la participación de las empresas eléctricas en este objetivo, se creó el sistema Estándar de Producción de Hidrógeno Limpio (CHPS) como un mercado de licitación de hidrógeno con bajas emisiones de carbono.

Actores del mercado de hidrógeno con bajas emisiones de carbono:

- Corporación Exxon Mobil

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- BP plc

- Shell Hydrogen

- Topsoe

- Air Liquide SA

- Technip Energies NV

- TotalEnergies SE

- Hidrógeno Verde Internacional

- Corporación Intercontinental Energy

- Industrias del futuro de Fortescue Pty Ltd

El mercado del hidrógeno bajo en carbono se define por la existencia de competidores consolidados que compiten basándose en avances tecnológicos, calidad de producto e innovación. Los actores clave del mercado recurren frecuentemente a estrategias como fusiones, adquisiciones y expansiones para aumentar su presencia en el mercado del hidrógeno bajo en carbono y satisfacer eficazmente la creciente demanda.

Desarrollos Recientes

- En noviembre de 2024, Topsoe , líder mundial en tecnologías de reducción de emisiones de carbono, y Aramco, una empresa global integrada de energía y productos químicos, firmaron un acuerdo de desarrollo conjunto (JDA) para producir hidrógeno con bajas emisiones de carbono, también conocido como hidrógeno azul, utilizando la innovadora tecnología eREACT de Topsoe en las instalaciones de NGL de Shaybah de Aramco.

- En junio de 2024, ExxonMobil y Air Liquide anunciaron un acuerdo para impulsar la producción de hidrógeno y amoníaco bajos en carbono en las instalaciones de ExxonMobil en Baytown, Texas. El acuerdo permitirá el transporte de hidrógeno bajo en carbono a través de la red de ductos existente de Air Liquide. Además, Air Liquide construirá y operará cuatro unidades modulares de separación de aire (LMA) de gran tamaño para suministrar 9000 toneladas métricas de oxígeno y hasta 6500 toneladas métricas de nitrógeno al día.

- Report ID: 7412

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.