Perspectivas del mercado del metanol:

El mercado del metanol alcanzó un valor de 35.900 millones de dólares en 2025 y se prevé que llegue a los 53.300 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 4,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria del metanol se estima en 37.500 millones de dólares.

El mercado mundial del metanol está experimentando transformaciones significativas, impulsadas principalmente por un cambio importante hacia las aplicaciones energéticas y las vías de producción sostenibles. Asimismo, la demanda proviene de la industria química para la producción de formaldehído y ácido acético, que sigue siendo un pilar fundamental, con un amplio uso en los sectores de la construcción y la automoción para resinas, adhesivos y recubrimientos. Según un artículo publicado por World Integrated Trade Solution (WITS) en 2023, la actividad exportadora de metanol se mantuvo concentrada en un pequeño grupo de economías integradas en los sectores energético y petroquímico, donde Trinidad y Tobago lideró las exportaciones mundiales con 1.500 millones de dólares, Arabia Saudita con 1.200 millones y Estados Unidos con 923 millones. Esta concentración comercial indica que la actividad exportadora está estrechamente ligada a la disponibilidad de hidrocarburos en la fase inicial y a la infraestructura de procesamiento a gran escala.

Exportaciones mundiales de metanol en 2023: Principales países exportadores por valor y volumen de comercio.

País | Valor de exportación (USD '000) | Cantidad (kg) |

Trinidad y Tobago | 1.545.105,09 | - |

Arabia Saudita | 1.229.753,95 | - |

A NOSOTROS | 923.385,34 | 3.533.820.000 |

Países Bajos | 691.937,36 | 1.888.850.000 |

Omán | 515.508,77 | 1.052.070.000 |

Malasia | 434.114,29 | 1.557.110.000 |

Chile | 320.054,92 | 882.700.000 |

Egipto, República Árabe | 212.736,47 | - |

Bélgica | 195.046,08 | 557.970.000 |

Brunéi | 160.068,55 | 621.529.000 |

Bahréin | 155.610,56 | 317.575.000 |

Europa | 150.695,50 | 344.973.000 |

Fuente: WITS

Además, las tendencias emergentes en el mercado del metanol muestran que los usos energéticos asociados, especialmente la conversión de metanol en olefinas y combustibles marinos, se expanden rápidamente a medida que las industrias buscan alternativas más limpias a los combustibles fósiles. Mientras tanto, en junio de 2024, un artículo publicado por la Organización SDEWES afirmó que se espera que el aprendizaje tecnológico y la expansión de la capacidad reduzcan los costos de producción de metanol a largo plazo. También indicó que se proyecta que la capacidad global de síntesis de metanol aumente de 76 GW en 2022 a 118 GW para 2030 y a 345 GW, lo que equivale a alrededor de 500 Mt, para 2050 bajo escenarios de crecimiento. Se estima que las reducciones en los costos de inversión para los sistemas de metanol serán de entre el 24 % y el 30 % para 2050, respaldadas por efectos de escala y ganancias incrementales de eficiencia en la ingeniería de planta en lugar de una transformación completa de los equipos. Además, los costos de producción de metanol siguen dependiendo estructuralmente del acceso a energía renovable de bajo costo y de una alta utilización de la capacidad para lograr una paridad significativa con las alternativas basadas en combustibles fósiles.

Clave metanol Resumen de Perspectivas del Mercado:

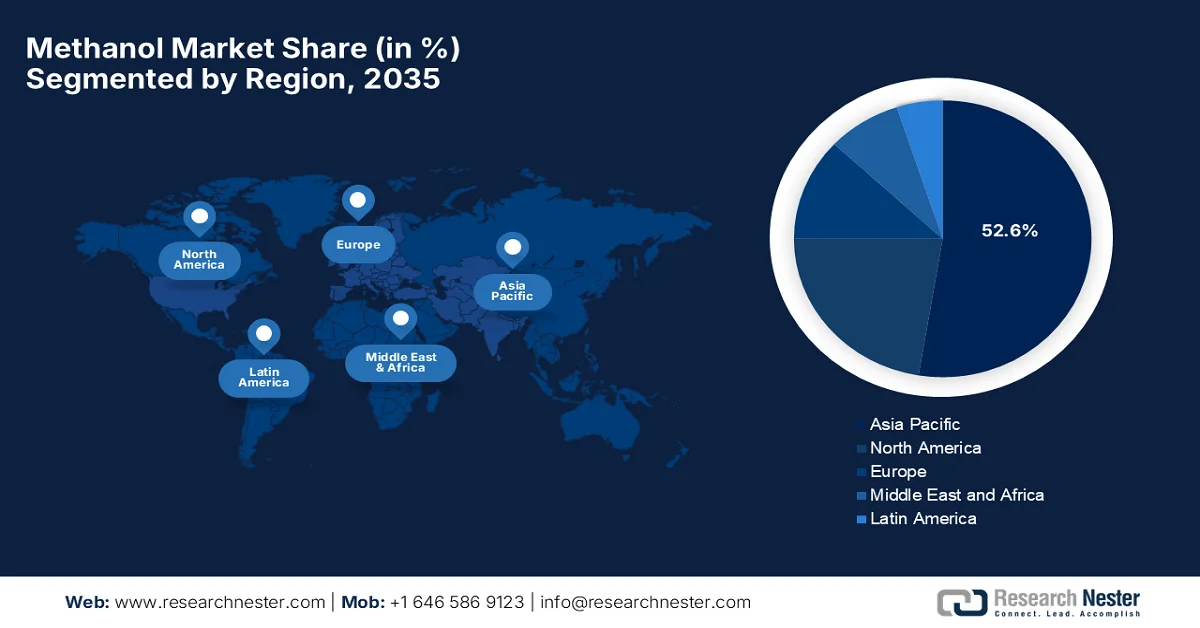

Aspectos destacados regionales:

- Se prevé que el mercado de metanol de Asia Pacífico domine con una cuota del 52,6% para 2035, impulsado por la producción a base de carbón, la rápida industrialización y la creciente demanda de las industrias automotriz, de la construcción y química.

- Se prevé que Norteamérica obtenga una participación notable durante el período de pronóstico, respaldada por la abundante producción de gas natural y el aumento de las inversiones en iniciativas de combustibles bajos en carbono.

Información sobre el segmento:

- Se prevé que el subsegmento del carbón en el mercado del metanol represente una cuota dominante del 64,5 % para 2035, impulsado por la producción a gran escala rentable posible gracias a las abundantes reservas de carbón y la adopción generalizada de tecnologías de gasificación del carbón.

- Se prevé que el subsegmento del formaldehído capture una participación significativa en los ingresos durante el período de pronóstico, impulsado por la sólida demanda derivada del desarrollo de viviendas e infraestructuras en las economías emergentes.

Principales tendencias de crecimiento:

- Creciente demanda por parte de la industria química.

- Mayor adopción como combustible y aditivo para combustibles

Principales desafíos:

- Volatilidad de los precios de las materias primas y riesgo de suministro

- Preocupaciones medioambientales y presión regulatoria

Principales actores: Methanex Corporation (Canadá), Celanese Corporation (EE. UU.), LyondellBasell Industries (Países Bajos), OCI NV (Países Bajos), Proman AG (Suiza), BASF SE (Alemania), SABIC (Arabia Saudita), Mitsubishi Gas Chemical Company, Inc. (Japón), Mitsui & Co., Ltd. (Japón), Itochu Corporation (Japón), BP Plc (Londres), Transition Industries (EE. UU.), Petroliam Nasional Berhad (PETRONAS) (Malasia), Sarawak Petchem Sdn. Bhd. (Malasia), Reliance Industries Limited (India), Gujarat Narmada Valley Fertilizers & Chemicals Limited (India), Southern Chemical Corporation (EE. UU.), Valero Energy Corporation (EE. UU.), Zagros Petrochemical Company (Irán), Yankuang Energy Group Company Limited (China), Metanol Group (República Checa), Exolum (España), Ørsted (Dinamarca), Australian Gas Infrastructure Group (Australia).

Global metanol Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 35.900 millones de dólares

- Tamaño del mercado en 2026: 37.500 millones de dólares

- Tamaño de mercado proyectado: 53.300 millones de dólares para 2035.

- Previsiones de crecimiento: 4,5% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (52,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, India, Alemania, Japón

- Países emergentes: Brasil, Indonesia, Vietnam, México, Arabia Saudita

Last updated on : 26 June, 2025

Mercado del metanol: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda por parte de la industria química: El mercado mundial del metanol se ve impulsado principalmente por su uso intensivo como componente químico básico. Es la principal materia prima para la producción de formaldehído, ácido acético, metil tert-butil éter y diversos disolventes y resinas. En este contexto, un artículo publicado por WITS reveló que las exportaciones de metanal (formaldehído) de la India en 2024 alcanzaron un valor de casi 6,67 millones de dólares, con un volumen total de envíos de 30,24 millones de kg, lo que indica una demanda internacional constante de intermediarios químicos básicos. Al mismo tiempo, las exportaciones totales se concentraron en gran medida, con Nepal representando más de 25 millones de kg (4,66 millones de dólares), lo que evidencia una fuerte dependencia regional. Por lo tanto, en general, las exportaciones están impulsadas por las industrias cercanas y las economías en desarrollo que requieren formaldehído para resinas, adhesivos y aplicaciones químicas industriales.

Los 10 principales destinos de exportación de metanal (formaldehído) de la India en 2024 por valor y volumen.

País | Valor de exportación (USD '000) | Cantidad (kg) |

Nepal | 4.661,74 | 25.031.100 |

Chile | 334,51 | 528.000 |

Nigeria | 246,26 | 717.761 |

Bután | 174.10 | 863.371 |

Kenia | 168.15 | 517.103 |

República Dominicana | 108.19 | 307.110 |

Sri Lanka | 96.32 | 172.445 |

Australia | 87.08 | 190.408 |

Madagascar | 82,79 | 160.922 |

Panamá | 73.07 | 171.521 |

Fuente: WITS

- Mayor adopción del metanol como combustible y aditivo: El metanol se utiliza como combustible alternativo y componente de mezcla de gasolina, debido a sus menores emisiones y ventajas en cuanto a costes en comparación con los combustibles convencionales. También puede transformarse en dimetil éter y biodiésel, alternativas de combustión más limpia. Como informó la Oficina de Información de Prensa (PIB) en enero de 2023, el Ministerio de Petróleo y Gas Natural dio el pistoletazo de salida a un crucero de bajas emisiones de carbono en el Mahabahu Brahmaputra como demostración de la adopción de combustibles más limpios en el transporte fluvial. Esta iniciativa en particular contó con una embarcación fluvial propulsada por diésel mezclado con metanol (MD15). Además, este proyecto piloto resalta el papel fundamental del metanol como combustible alternativo y componente de mezcla de diésel, con el objetivo de reducir las emisiones y promover la movilidad baja en carbono en el sector del transporte marítimo y terrestre, beneficiando así al mercado global del metanol.

- Creciente demanda del sector marítimo y naviero: El sector marítimo se considera el principal catalizador del mercado del metanol, debido a la creciente presión para reducir las emisiones de gases de efecto invernadero. Las compañías navieras de todo el mundo están adoptando gradualmente buques propulsados con metanol y motores de combustible dual para cumplir con las normativas internacionales en constante evolución. En este contexto, la Estrategia de la OMI para la Reducción de las Emisiones de GEI de los Buques de 2023, adoptada en la 80.ª Conferencia de Protección del Medio Marino (MEPC 80) en julio de 2023, estableció un marco global para descarbonizar el transporte marítimo internacional y acelerar la adopción de combustibles de bajas y cero emisiones. Además, fijó un objetivo que incluye una reducción del 40 % en la intensidad de carbono para 2030 y una adopción de combustibles de cero o casi cero emisiones de entre el 5 % y el 10 % para ese mismo año. Por lo tanto, estos ejemplos respaldan la creciente adopción de combustibles más limpios, como el metanol, como parte de la transición energética en el transporte marítimo.

Desafíos

- Volatilidad de los precios de las materias primas y riesgo de suministro: Este es el principal obstáculo para el mercado del metanol, ya que su producción depende principalmente de materias primas como el gas natural, el carbón y, cada vez más, la biomasa. Las fluctuaciones en los precios del gas natural, especialmente en regiones como Europa y Asia-Pacífico, impactan directamente en los costos de producción y los márgenes de beneficio. Al mismo tiempo, el metanol derivado del carbón, predominante en China, enfrenta una enorme presión regulatoria y ambiental, lo que añade otra incertidumbre. Por otro lado, las interrupciones en la cadena de suministro, causadas por tensiones geopolíticas, restricciones comerciales o limitaciones de infraestructura, también pueden desestabilizar la disponibilidad. Los productores de este sector necesitan equilibrar constantemente sus estrategias de abastecimiento, contratos a largo plazo y compras puntuales para gestionar los riesgos de costos. Por lo tanto, esta volatilidad dificulta la previsibilidad de los precios para las industrias posteriores, lo que complica la planificación y las decisiones de inversión a lo largo de toda la cadena de valor.

- Preocupaciones ambientales y presión regulatoria: El metanol se promueve como un combustible alternativo más limpio, pero su proceso de producción sigue siendo altamente contaminante, especialmente cuando se deriva de combustibles fósiles. Los gobiernos y organismos reguladores de diferentes países están endureciendo las normas de emisiones, incentivando a las empresas a reducir su huella de carbono. Al mismo tiempo, el cumplimiento exige grandes inversiones en captura de carbono, tecnologías más limpias y sistemas de información. El metanol es tóxico y presenta riesgos ambientales si se manipula incorrectamente, lo que conlleva regulaciones más estrictas de seguridad y transporte. Estos factores incrementan los costos operativos y crean barreras para los pequeños productores en el mercado del metanol. Además, la transición hacia el metanol verde es necesaria pero compleja, ya que requiere la alineación con las políticas climáticas globales y los marcos de sostenibilidad en constante evolución.

Tamaño y pronóstico del mercado del metanol:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

4,5% |

|

Tamaño del mercado del año base (2025) |

35.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

53.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del metanol:

Análisis del segmento de materias primas

Se prevé que el segmento de materias primas en el mercado del metanol esté liderado por el carbón, con la mayor participación del 64,5% para finales de 2035. Este predominio se debe principalmente a los países con abundantes reservas de carbón, donde la gasificación del carbón se utiliza como una ruta rentable para producir metanol a gran escala industrial. La producción a base de carbón es particularmente importante en regiones como China, donde la seguridad energética y la disponibilidad de recursos internos favorecen su uso extensivo. En junio de 2024, ChinaCoal anunció el inicio oficial de la construcción de la planta principal de su proyecto de base de procesamiento profundo de carbón en Yulin, lo que representa el primer proyecto químico de carbón aprobado tras el compromiso de China con la neutralidad de carbono. Este proyecto incluye una gran planta de metanol, una instalación de poliolefinas y mejoras en las operaciones existentes. Al mismo tiempo, estos proyectos de expansión impulsan el crecimiento económico local, optimizan la estructura industrial y, por lo tanto, denotan un mayor alcance del segmento.

Análisis del segmento de derivados

En el segmento de derivados, se espera que el formaldehído genere una participación significativa en los ingresos del mercado del metanol durante el período estipulado. El crecimiento de este segmento se atribuye en gran medida a la fuerte demanda derivada del desarrollo de viviendas e infraestructura, especialmente en las economías emergentes, lo que impulsa el crecimiento a largo plazo. En marzo de 2025, según la Comisión de Bolsa y Valores (SEC), Methanex observó que la demanda mundial de metanol incluye un uso significativo en derivados químicos como el formaldehído, que se produce a partir del metanol. El documento señala que la demanda de metanol y sus derivados está influenciada por la producción industrial y la actividad económica, incluido el crecimiento de la construcción. Esto respalda directamente la relación entre la demanda de formaldehído derivado del metanol y el desarrollo de viviendas e infraestructura, particularmente en las economías emergentes, contribuyendo así a una mayor expansión del mercado del metanol.

Análisis del segmento de aplicaciones

En el segmento de aplicaciones, se prevé que la construcción experimente un crecimiento considerable, alcanzando una participación importante en el mercado del metanol durante los próximos años. El uso extensivo de productos derivados del metanol, como resinas a base de formaldehído, plásticos, adhesivos, materiales aislantes, madera contrachapada y soluciones para pisos, es fundamental en las actividades de construcción modernas, impulsando el liderazgo del segmento. A medida que el desarrollo de infraestructuras y la urbanización continúan expandiéndose a nivel mundial, la demanda de estos materiales aumenta significativamente, lo que incrementa directamente el consumo de metanol. En mayo de 2023, Fraunhofer WKI presentó en LIGNA 2023 un bioadhesivo sin formaldehído para ofrecer una alternativa más saludable y sostenible a las resinas convencionales de fenol-formaldehído. Este bioadhesivo, desarrollado a partir de lignina e hidroximetilfurfural, es totalmente de origen biológico, reciclable y compatible con las tecnologías de producción existentes. Por lo tanto, estos avances satisfacen la creciente demanda de materiales de madera ecológicos y saludables para la construcción, el mobiliario y otros sectores.

Nuestro análisis exhaustivo del mercado del metanol incluye los siguientes segmentos:

Segmento | Subsegmentos |

materia prima |

|

Derivados |

|

Solicitud |

|

Subderivadas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del metanol: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de metanol de Asia Pacífico sea el más grande, acaparando la mayor cuota de ingresos, un 52,6%, para finales de 2035. El dominio de la región se atribuye en gran medida a la producción basada en carbón, la rápida industrialización y la creciente demanda de industrias clave como la automotriz, la construcción y la química. La creciente adopción de procesos de conversión de metanol a olefinas y su uso cada vez mayor como combustible más limpio están impulsando eficazmente la expansión del mercado regional. En 2025, el informe publicado por la Agencia Internacional de Energía (AIE) indicó que la demanda de hidrógeno en el sudeste asiático alcanzó los 4 millones de toneladas en 2024, de los cuales el metanol representó un significativo 20% del consumo total de hidrógeno, lo que evidencia su fuerte papel industrial en el sector químico de la región. El informe menciona que Malasia, por sí sola, representa aproximadamente el 69% del consumo de hidrógeno relacionado con el metanol, lo que subraya su posición como centro clave de producción y consumo en Asia Pacífico, convirtiéndola así en un entorno propicio para el crecimiento del mercado de metanol estándar.

La fuerte demanda interna y el creciente consumo, tanto en la fabricación de productos químicos como en aplicaciones de combustibles, impulsan de manera responsable el mercado del metanol en China . Al mismo tiempo, la continua inversión en procesos de fabricación más limpios, la integración de energías renovables y una logística eficiente fortalecen la posición del país en el mercado. Según datos gubernamentales publicados en abril de 2026, se inició la construcción de un programa de demostración de combustibles verdes en Shenyang, China, con una capacidad anual total de 500 000 toneladas. Además, su primera fase consiste en un proyecto de metanol verde de 100 000 toneladas, que se completará en dos años, seguido de 300 000 toneladas de combustible de aviación sostenible y 100 000 toneladas de amoníaco verde. Una vez en funcionamiento, este proyecto consumirá 3 millones de toneladas de biomasa anualmente, impactando positivamente en el crecimiento del mercado del metanol.

El fuerte respaldo gubernamental con iniciativas adecuadas para reducir la dependencia del petróleo crudo importado está impulsando el mercado del metanol en la India . Una tendencia visible importante en la industria es el cambio hacia el metanol verde, que se produce a partir de materias primas renovables, biomasa y dióxido de carbono capturado, junto con los esfuerzos constantes para aprovechar las abundantes reservas de carbón con alto contenido de cenizas de la India a través de la tecnología de gasificación. En este contexto, el artículo del PIB publicado en marzo de 2026 afirmó que la India lanzó los estándares de amoníaco verde y metanol verde bajo la Misión Nacional de Hidrógeno Verde con el objetivo principal de impulsar el comercio de derivados de hidrógeno. Además, el umbral de amoníaco verde se estableció en no más de 0,38 kg CO? eq/kg NH?, mientras que el metanol verde se limitó a 0,44 kg CO? eq/kg CH?OH, ambos promediados durante 12 meses. Además, el CO? para el metanol puede obtenerse de fuentes biogénicas, DAC o corrientes industriales, con energía renovable, incluida la electricidad almacenada o acumulada.

Análisis del mercado norteamericano

Se prevé que el mercado norteamericano de metanol alcance una participación considerable durante el período de pronóstico. El crecimiento del mercado regional se atribuye en gran medida a la abundante producción de metanol a partir de gas natural y al aumento de las inversiones en combustibles bajos en carbono. La demanda está impulsada principalmente por el uso de metanol en la mezcla de gasolina, la producción petroquímica y los proyectos emergentes centrados en la sostenibilidad, incluidas las iniciativas de metanol renovable. En marzo de 2024, Ørsted fue seleccionada por el Departamento de Energía de EE. UU. para recibir hasta 100 millones de dólares en financiación para su planta estrella de e-metanol en la costa del Golfo de Texas. Este proyecto producirá hasta 300 000 toneladas métricas de e-metanol al año, reduciendo las emisiones de CO₂ en más del 90 % en comparación con el combustible marino convencional. Con este apoyo federal, los pioneros de la región están cosechando oportunidades de crecimiento alentadoras para ser competitivos en este sector.

Las iniciativas y subvenciones federales de apoyo están impulsando el crecimiento del mercado del metanol en Estados Unidos. Este mercado se sustenta principalmente en la notable demanda de los sectores de la construcción y la automoción de intermedios químicos como el formaldehído y el ácido acético, además de un papel cada vez más importante en la industria marítima. En marzo de 2026, Southern Energy Renewables anunció una inversión total de 1.400 millones de dólares para construir una planta de metanol verde y combustible de aviación sostenible en la parroquia de St. Charles, Luisiana. El proyecto convertirá biomasa de residuos de madera de origen local en combustibles de transporte con bajas emisiones de carbono, aprovechando la infraestructura energética existente y las cadenas de suministro regionales. Este proyecto se posiciona como una iniciativa de combustible limpio a gran escala, que respaldará la demanda de combustible para la aviación y el sector marítimo, ampliando así la capacidad de producción de combustibles alternativos en Estados Unidos.

El mercado canadiense del metanol está preparado para un crecimiento sustancial en los próximos años, gracias al uso estratégico de vastas reservas de gas natural y a un enfoque cada vez mayor en la innovación baja en carbono. Un importante motor de crecimiento para el mercado son las regulaciones sobre combustibles limpios, que fomentan la adopción de alternativas sostenibles en los sectores del transporte y marítimo. Según un artículo publicado por el gobierno del país en diciembre de 2024, Quantiam Technologies Inc. lidera el proyecto Methanol+ en Edmonton, Canadá, con casi 3,15 millones de dólares en apoyo EIP y un costo total de 4,9 millones de dólares. Esta iniciativa busca desarrollar y prototipar la tecnología de conversión de CO₂ a metanol a nivel piloto de laboratorio, escalando las variables críticas del proceso entre 10 y 100 veces para validar catalizadores y procesos. El objetivo final es la producción de metanol con emisiones negativas de carbono utilizando CO₂ capturado e hidrógeno solar, reemplazando las rutas de gas de síntesis basadas en combustibles fósiles, lo que contribuirá a impulsar el crecimiento del mercado del metanol en todo el país.

Análisis del mercado europeo

En Europa, el mercado del metanol está experimentando una importante transformación, pasando de ser un centro tradicional de materias primas químicas a un líder en la transición energética global. El crecimiento del mercado en la región está cada vez más condicionado por políticas climáticas estrictas. Una tendencia clave es la rápida expansión del metanol renovable, impulsada por mandatos que incentivan la adopción de combustibles marinos más limpios en los principales puertos. En junio de 2023, un artículo publicado por el Instituto Nacional de Salud (NIH) reveló que el metanol es un producto químico industrial fundamental, ampliamente utilizado como combustible, aditivo para combustibles y materia prima para la producción de olefinas, aromáticos y otros compuestos esenciales. La crisis energética en la región ha provocado un fuerte aumento en los precios del gas natural, lo que ha incrementado significativamente el costo de la producción convencional de metanol. El estudio concluye que el metanol obtenido a partir de CO₂ capturado e hidrógeno renovable se ha vuelto competitivo en costos, lo que respalda la transición de Europa hacia el metanol verde.

El mercado del metanol en Alemania tiene un enorme potencial de crecimiento debido a su papel fundamental en el panorama industrial del país, al servir como materia prima vital para sus vastos sectores químico y farmacéutico. Alemania está impulsando con fuerza la producción de metanol verde para alinearse con su estrategia nacional de hidrógeno y sus objetivos de neutralidad climática. En agosto de 2023, se lanzó el proyecto Leuna100 en el Parque Químico de Leuna, financiado con casi 11,3 millones de dólares por el Ministerio Federal de Asuntos Digitales y Transportes. Su objetivo es aumentar la producción de metanol verde para el transporte marítimo y aéreo mediante la nueva tecnología de catalizadores de C1, que permite la conversión de CO₂ y materias primas renovables. Estos proyectos tienen el potencial de ahorrar más de una gigatonelada de CO₂ anualmente, lo que representa un paso importante hacia la desfosilización de sectores difíciles de electrificar y, por lo tanto, indica una prometedora oportunidad para el mercado del metanol.

La creciente demanda derivada de la fabricación de productos químicos y el gran interés en soluciones energéticas más limpias son factores que impulsan el crecimiento del mercado del metanol en el Reino Unido . La presencia de políticas gubernamentales orientadas a la descarbonización, junto con los avances en tecnologías de combustibles sostenibles y la integración de la captura de carbono, también fomenta el desarrollo y la adopción del metanol en aplicaciones industriales y energéticas. En septiembre de 2025, Associated British Ports (ABP) obtuvo financiación en la sexta ronda del Concurso de Demostración Marítima Limpia del Departamento de Transporte del Reino Unido, que proporciona hasta 38 millones de dólares en financiación total, para el proyecto TURBO-METH, centrado en ensayos de tecnología de producción de metanol verde con socios como el Puerto de Shoreham y la Universidad de Newcastle. Este proyecto evaluará la producción de biometanol, la logística y los sistemas de suministro de combustible para apoyar aplicaciones marítimas a gran escala y evaluará la demanda de metanol como combustible limpio.

Principales actores del mercado del metanol:

- Corporación Methanex (Canadá)

- Corporación Celanese (EE. UU.)

- Industrias LyondellBasell (Países Bajos)

- OCI NV (Países Bajos)

- Proman AG (Suiza)

- BASF SE (Alemania)

- SABIC (Arabia Saudita)

- Mitsubishi Gas Chemical Company, Inc. (Japón)

- Mitsui & Co., Ltd. (Japón)

- Corporación Itochu (Japón)

- BP Plc (Londres)

- Industrias en transición (EE. UU.)

- Petroliam Nasional Berhad (PETRONAS) (Malasia)

- Sarawak Petchem Sdn. Bhd. (Malasia)

- Reliance Industries Limited (India)

- Gujarat Narmada Valley Fertilizers & Chemicals Limited (India)

- Corporación Química del Sur (EE. UU.)

- Corporación Energética Valero (EE. UU.)

- Compañía Petroquímica Zagros (Irán)

- Compañía del Grupo Energético Yankuang Limitada (China)

- Grupo Metanol (República Checa)

- Exolum (España)

- Ørsted (Dinamarca)

- Grupo Australiano de Infraestructura de Gas (Australia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Methanex Corporation es considerada una de las mayores productoras y proveedoras de metanol, con instalaciones de producción en Norteamérica, Sudamérica y Nueva Zelanda. Su fortaleza reside en su red de distribución mundial y su amplia cartera de clientes, lo que le permite mantener una posición de liderazgo en el sector.

- SABIC es uno de los gigantes petroquímicos más importantes, con una fuerte presencia en la producción de metanol. La empresa se beneficia del acceso a materias primas de bajo costo y de operaciones integradas a gran escala, y se centra en productos químicos sostenibles e iniciativas de economía circular.

- Proman AG posee importantes activos de producción en Trinidad y Estados Unidos. La compañía está realizando importantes inversiones en metanol verde y soluciones de energía limpia, incluyendo proyectos de metanol renovable e hidrógeno. Proman también participa en la promoción del metanol como combustible marino.

- OCI NV está considerada como un productor líder de metanol y fertilizantes nitrogenados, con instalaciones de producción en Europa, Oriente Medio y Estados Unidos. La empresa ha estado realizando una transición hacia el metanol bajo en carbono, incluyendo proyectos de bio-metanol y e-metanol.

- Celanese Corporation es una empresa global de productos químicos y materiales especializados que utiliza metanol como materia prima clave en sus operaciones de la cadena de acetilación. La empresa desempeña un papel fundamental en la demanda de productos derivados. Además, se centra en la eficiencia operativa, la integración y la innovación de productos sostenibles.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado mundial del metanol:

El mercado mundial del metanol se considera un sector consolidado, liderado por grandes productores como Methanex Corporation, SABIC y Proman AG, con el apoyo de empresas químicas integradas y algunos actores regionales. Para asegurar su posición en el mercado y fortalecer las cadenas de suministro, las empresas del sector están impulsando activamente la expansión de su capacidad, fusiones y adquisiciones, e integraciones verticales. Además, están estableciendo alianzas en los sectores de combustibles marinos y energía, posicionando al metanol como un combustible alternativo clave en la transición global hacia la descarbonización. En este contexto, Mitsubishi Gas Chemical firmó en noviembre de 2025 un acuerdo a largo plazo con Transition Industries para adquirir aproximadamente 1 millón de toneladas anuales de metanol con emisiones ultrabajas de carbono del Proyecto Pacífico Mexinol en México. Este acuerdo respalda los objetivos de descarbonización de Japón y Asia, fortaleciendo la iniciativa de economía circular Carbopath™ de MGC.

Panorama corporativo del mercado del metanol:

Desarrollos Recientes

- En febrero de 2026, Exolum, Methanex y Ørsted lanzaron conjuntamente el primer servicio comercial de suministro de biometanol para buques en el Reino Unido, en el puerto de Immingham. Esta iniciativa aprovecha la infraestructura existente para suministrar biometanol con certificación ISCC, que reduce las emisiones hasta en un 80 % en comparación con los combustibles convencionales.

- En septiembre de 2025, ITOCHU Corporation anunció que suministró metanol de bajo contenido de carbono, derivado de biomasa, a Nippon Yusen Kabushiki Kaisha y completó el suministro de combustible de barco a barco para un buque de combustible dual en el puerto de Ulsan. Esto contribuye a la reducción de emisiones y aprovecha la infraestructura de combustible existente para facilitar su adopción en el transporte marítimo mundial.

- En julio de 2023, BP Plc invirtió 10 millones de dólares en WasteFuel para desarrollar plantas de biometanol, comenzando con la primera en los Emiratos Árabes Unidos. Este biometanol contribuye a descarbonizar el transporte marítimo, que representa el 90% del comercio mundial.

- Report ID: 683

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.