Perspectivas del mercado de catalizadores de metanol:

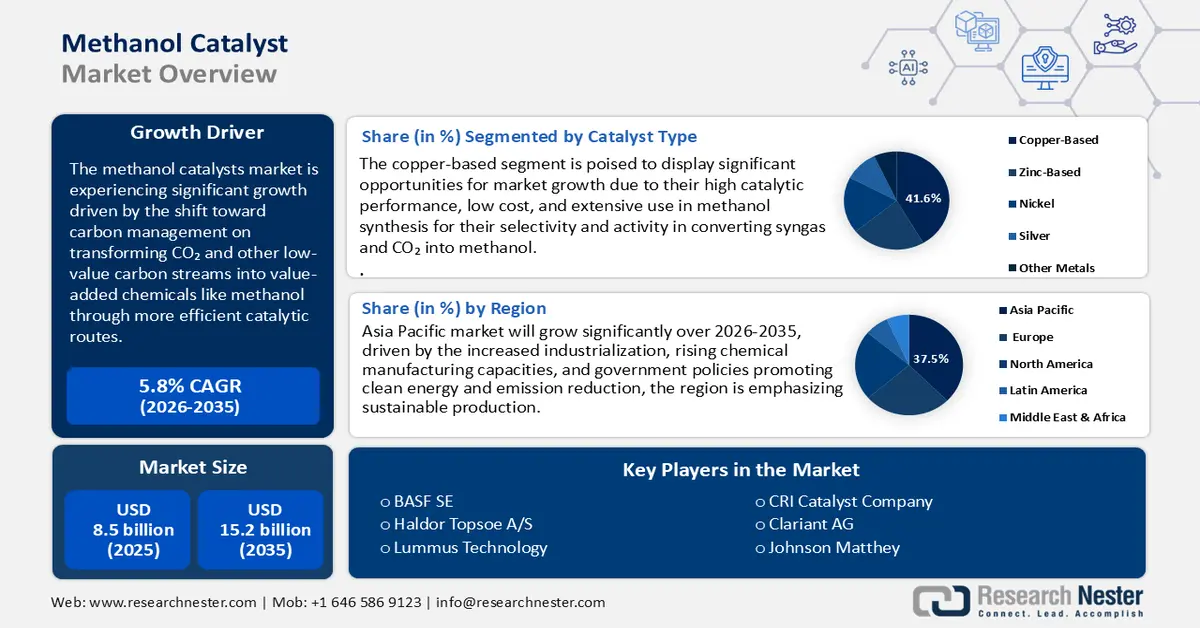

El tamaño del mercado de catalizadores de metanol se valoró en USD 8,5 mil millones en 2025 y se proyecta que alcance aproximadamente USD 15,2 mil millones para fines de 2035, aumentando a una CAGR del 5,8% durante el período de pronóstico de 2026 a 2035. En 2026, el tamaño de la industria de catalizadores de metanol se evalúa en USD 8,7 mil millones.

Se proyecta que el mercado global de catalizadores de metanol crecerá significativamente durante los próximos años, impulsado principalmente por la transición hacia la gestión del carbono mediante la transformación del CO₂ y otras corrientes de carbono de bajo valor en productos químicos de valor añadido, como el metanol, mediante rutas catalíticas más eficientes. Las iniciativas de investigación del gobierno estadounidense, incluido el Programa de Conversión de Carbono del Departamento de Energía (NETL), financian la síntesis de catalizadores, reactores y esquemas de activación para facilitar procesos rentables de conversión de CO₂ a metanol y de gas de síntesis a metanol. Por ejemplo, un sistema modular financiado por el DOE para convertir metano en metanol directamente mediante fotocatálisis se centra en catalizadores que reaccionan selectivamente con metano para obtener un alto rendimiento de productos líquidos; este proyecto cuenta con una financiación de 1 300 000 USD (parte del DOE) y una cantidad equivalente de financiación. Un segundo proyecto aplicable financiado por la NSF mostró un sistema de dos catalizadores (níquel y cobalto basado en nanotubos) que mejoró la eficiencia de conversión de CO₂ a metanol en aproximadamente un 66 % en comparación con las mejores prácticas actuales. Estos esfuerzos demuestran el apoyo del gobierno en términos de I+D y despliegue, lo que respalda la necesidad del mercado de catalizadores de metanol en catalizadores con mejor rendimiento y estabilidad.

La cadena de suministro, las materias primas del catalizador de metanol generalmente consisten en metales no ferrosos (por ejemplo, cobre, zinc, níquel) y sus óxidos, que se funden y refinan en procesos de fundición/refinación primarios y secundarios. Según los datos de la Oficina de Estadísticas Laborales de EE. UU., el índice de precios al productor (IPP) de fundición secundaria, refinación y aleación de metales no ferrosos (excepto cobre y aluminio), incluidos metales diversos (que incluirían la mayoría de los insumos de metales catalizadores) fue de aproximadamente 86,569 en agosto de 2025. Individualmente, cubriendo mayores metales y productos metálicos (todas las fundiciones no ferrosas, etc.), el IPP del Atlántico Medio indica valores mensuales que aumentan a unos 331,86 en junio de 2025. En cuanto a la capacidad comercial y manufacturera, según las estadísticas de exportación de EE. UU., Estados Unidos importó un total de 5488 productos, incluidos 552 productos más importados y, de los 552, esto incluye los USD 881 millones de catalizadores soportados (basados en metales preciosos) como su producto más importado en 2024. Los principales proveedores fueron Canadá (USD 534 millones), Alemania (USD 145 millones), Japón (USD 53,2 millones) y México (USD 33,8 millones). Mientras tanto, en junio de 2025, EE. UU. envió la gran mayoría de sus exportaciones de catalizadores soportados a México (USD 51 millones), India (USD 18,1 millones) y Bélgica (USD 5,61 millones), donde los sectores del metanol se estaban desarrollando. Canadá y Alemania (incluidas importaciones de USD 52 millones y USD 11,7 millones respectivamente) continuaron suministrando las importaciones a granel a EE. UU., lo que destaca cuánto depende EE. UU. de proveedores de catalizadores de alto rendimiento. Estos sólidos volúmenes de importación y exportación indican la creciente demanda interna de catalizadores efectivos y duraderos debido a una mayor producción de metanol en las industrias química y de combustibles, así como en las industrias energéticas. En cuanto al comercio de materias primas, la documentación de la estrategia de materias primas de la UE y los informes de la UNCTAD sobre el comercio de minerales críticos señalan que los países no pertenecientes a la UE tienden a cobrar aranceles o limitaciones a la exportación, lo que repercute en el suministro de metales clave necesarios para los catalizadores.

Clave Catalizador de metanol Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

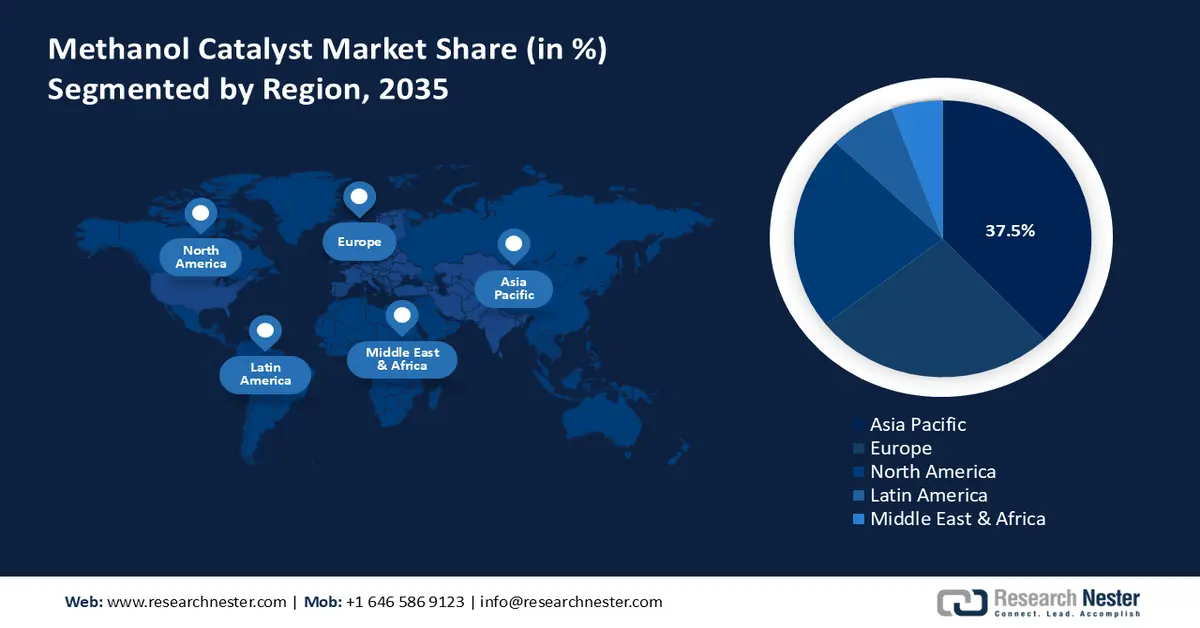

- Se prevé que durante el período 2026-2035, el mercado de catalizadores de metanol de Asia Pacífico alcanzará una participación en los ingresos del 37,5 %, respaldado por una industrialización acelerada y unas crecientes capacidades de fabricación de productos químicos.

- Se prevé que América del Norte alcance una participación del 22,5% entre 2026 y 2035, impulsada por la expansión de las inversiones en energía limpia y las iniciativas de producción química sostenible.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento basado en cobre en el mercado de catalizadores de metanol representará el 41,6% de los ingresos totales, impulsado por una alta eficiencia catalítica y ventajas de costos.

- Se estima que el segmento de activación térmica alcanzará una participación del 40,8 % para 2035, sostenida por su capacidad para mejorar la estabilidad del catalizador y la eficacia operativa.

Tendencias clave de crecimiento:

- Mayor aplicabilidad de los catalizadores de cobre y zinc en la producción de metanol verde

- Catalizadores que apoyan el reformado autotérmico (ATR)

Principales desafíos:

- Alta inversión de capital en tecnologías de producción más limpia

- Choques en la cadena de suministro que afectan la estabilidad de la producción

Actores clave: BASF SE (Alemania), Haldor Topsoe A/S (Dinamarca), Lummus Technology (EE. UU.), CRI Catalyst Company (EE. UU.), Clariant AG (Suiza), Johnson Matthey (Reino Unido), WR Grace & Co. (EE. UU.), Synfuels China Technology Co., Ltd. (China), Albemarle Corporation (EE. UU.), KBR, Inc. (EE. UU.), Sinopec Catalyst Co., Ltd. (China), NE Chemcat Corporation (Japón), Mitsubishi Chemical Corporation (Japón), Sumitomo Chemical Co., Ltd. (Japón), Ube Industries, Ltd. (Japón).

Global Catalizador de metanol Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 8.500 millones

- Tamaño del mercado en 2026: USD 8.700 millones

- Tamaño proyectado del mercado: USD 15.200 millones para 2035

- Previsiones de crecimiento: 5,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 37,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, Vietnam, México, Indonesia

Last updated on : 8 December, 2025

Mercado de catalizadores de metanol: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mayor aplicabilidad de los catalizadores de cobre-zinc en la producción de metanol ecológico: Los catalizadores de cobre-zinc desempeñan un papel fundamental en el proceso de producción de metanol ecológico, concretamente en la hidrogenación de CO₂ y gas de síntesis renovable. La Directiva de Energías Renovables (RED II) de la Unión Europea establece la necesidad de un mayor uso de combustibles renovables, lo que promueve el metanol ecológico como combustible renovable y materia prima química. La Comisión Europea afirma que al menos el 32 % del consumo energético total debería provenir de energías renovables para 2030, lo que refuerza la importancia de contar con catalizadores eficaces para convertir la materia prima renovable en metanol. Los catalizadores de cobre-zinc también son preferidos debido a su alta actividad y selectividad en condiciones de alimentación variables, lo que favorece la producción estable de metanol en plantas de transformación de biometanol y CO₂. Es probable que el impulso hacia los combustibles renovables ejerza presión sobre estos catalizadores, impulsando así su crecimiento para 2030.

- Catalizadores que respaldan el reformado autotérmico (ATR): Los catalizadores de reformado autotérmico (ATR) realizan oxidación parcial y reformado con vapor en una operación unitaria para mejorar el consumo de energía y las emisiones en una planta de síntesis de metanol. La revisión de la Ley de Aire Limpio por parte de la EPA de EE. UU. ha añadido requisitos de emisiones más estrictos a las plantas industriales, lo que ha animado a los operadores a adoptar procesos catalíticos más limpios y eficientes. Por ejemplo, el Plan del Buen Vecino, anunciado en marzo de 2023, exige que las centrales eléctricas reduzcan a la mitad sus emisiones de NOx durante la temporada de ozono para 2027, lo que afecta a 23 estados. Además, la EPA ha sugerido normas de emisiones más tóxicas para el uso de algunos tipos de calderas industriales, lo que ha restringido aún más la normativa sobre emisiones industriales. Estos requisitos regulatorios animan a los operadores a utilizar procesos catalíticos más eficientes y limpios para cumplir con las nuevas normas. La alta selectividad y estabilidad térmica de los catalizadores ATR son necesarias para permitir el uso de diferentes proporciones de oxígeno y vapor. Esta tecnología permite respetar los límites de emisión y producir metanol con flexibilidad. Las investigaciones del DOE muestran que más del 20 por ciento del CO2 se puede eliminar mediante el uso de catalizadores ATR en las plantas, lo que ha provocado un aumento de la demanda.

- Tecnologías de regeneración y longevidad de catalizadores: Las políticas de sostenibilidad de EE. UU. y la UE sobre minimización de residuos y economía circular obligan a los productores de metanol a considerar catalizadores con una mayor vida útil y capacidad de regeneración. Se han otorgado programas de subvenciones, incluido el del Departamento de Energía (DOE), para desarrollar programas de investigación y desarrollo que mejoren la vida útil y la reciclabilidad de los catalizadores, minimizando así los residuos peligrosos y el uso de materias primas. Por ejemplo, el Departamento de Energía de EE. UU. ha otorgado hasta 17 millones de dólares a 14 proyectos destinados a reducir la dependencia de metales importantes mediante la mejora de la recuperación, la sustitución y la reciclabilidad. Estas iniciativas promueven tecnologías más limpias, como los catalizadores, al reducir el consumo de materias primas y la cantidad de residuos peligrosos. Además, en el marco del programa FP7 NEXT-GEN-CAT de la UE, se han desarrollado catalizadores nanoestructurados para automoción que permiten la sustitución parcial de metales preciosos por metales de transición más económicos, una mayor estabilidad térmica y mecánica, y una evaluación completa del ciclo de vida para determinar qué catalizadores gastados pueden reciclarse. La recuperación de metales preciosos, así como las técnicas de regeneración para restablecer la actividad catalítica, contribuyen al crecimiento proyectado de la demanda de catalizadores avanzados para 2030.

Desafíos

- Alta inversión de capital en tecnologías de producción más limpia: Los fabricantes de catalizadores de metanol están realizando importantes inversiones de capital para cumplir con los crecientes requisitos de la normativa ambiental. Por ejemplo, en 2024, BASF invirtió una cifra de dos dígitos en millones de euros en el nuevo Centro de Desarrollo de Catalizadores y Procesamiento de Sólidos en las piscinas de Ludwigshafen, necesario para el desarrollo de nuevas tecnologías de catalizadores. Estas inversiones a gran escala suponen un importante obstáculo para los pequeños productores de metanol que desean actualizarse a sistemas de catalizadores eficientes de nueva generación. Sin embargo, los pequeños fabricantes a menudo no pueden competir ni crecer porque estas inversiones a gran escala no suelen estar dentro de su capacidad financiera. El alto coste de la actualización de equipos, la gestión de la contaminación y la optimización de procesos constituyen, por lo tanto, un importante obstáculo para el crecimiento y la innovación en el mercado de catalizadores de metanol.

- Impactos en la cadena de suministro que afectan la estabilidad de la producción: Las vulnerabilidades de la cadena de suministro representan una amenaza importante para los proveedores de catalizadores de metanol, especialmente debido a su dependencia de metales como el cobre, el zinc y el níquel. El caso de la OMC sobre las restricciones a la exportación en China pone de relieve el efecto de las restricciones a la exportación de tierras raras y metales críticos en la escasez y el retraso de los suministros a nivel mundial, lo que supuso un importante reto para las industrias que utilizaban dichos materiales. Estas limitaciones de suministro influyeron directamente en el desarrollo y el crecimiento de los catalizadores de metanol, debido a la ralentización de la producción y el aumento de los costes. Esto provocó perturbaciones en el mercado mundial de catalizadores de metanol que impidieron la rápida modernización de las instalaciones y la expansión de la capacidad. La necesidad de sortear complejas políticas comerciales internacionales y asegurar un acceso estable a metales importantes se ha convertido en una preocupación importante para los fabricantes que buscan garantizar una calidad constante de sus productos y satisfacer la creciente demanda mundial.

Tamaño y pronóstico del mercado de catalizadores de metanol:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,8% |

|

Tamaño del mercado del año base (2025) |

8.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

15.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de catalizadores de metanol:

Análisis del segmento de tipo de catalizador

Se prevé que el segmento basado en cobre crezca con la mayor participación en los ingresos del 41,6% para 2035, debido a su alto rendimiento catalítico y bajo costo. Estos catalizadores se aplican ampliamente en la síntesis de metanol, ya que son altamente selectivos y activos, especialmente en la transformación de gas de síntesis y CO₂ en metanol. El Departamento de Energía de EE. UU. destaca la importancia del cobre en el desarrollo de procesos químicos sostenibles, como la producción de metanol verde mediante la hidrogenación de CO₂. La transición hacia catalizadores basados en cobre también se ve acelerada por políticas ambientales como el Pacto Verde Europeo, que favorece la producción química baja en carbono, lo que contribuye al sólido desarrollo del segmento. La flexibilidad de estos catalizadores para las materias primas renovables los convierte en líderes del mercado de catalizadores de metanol ante la creciente demanda de producción de metanol ecológica.

Análisis de segmentos del método de activación

Se proyecta que el segmento de activación térmica crezca hasta alcanzar una cuota de mercado del 40,8% en catalizadores de metanol durante los próximos años. Este método, conocido como activación de catalizador a alta temperatura, mejora la superficie de los catalizadores y la eficiencia catalítica, necesarias para la producción estable de metanol. Según la Agencia de Protección Ambiental de Estados Unidos (EPA), la activación/oxidación térmica prolonga la vida útil de los catalizadores y el control de emisiones, lo que permite a los fabricantes cumplir con los requisitos de las normas de calidad del aire. Las aplicaciones industriales a gran escala también exigen activación térmica, que es más estable y económica, lo que la hace necesaria tanto en los mercados consolidados como en los emergentes de catalizadores de metanol. Además, se puede utilizar con mezclas de materias primas cambiantes y reacciones renovables, lo que consolida su dominio en el mercado de catalizadores de metanol.

Análisis de segmentos del proceso de reacción

Para 2035, se prevé que el segmento de reformado con vapor crezca sustancialmente, con una cuota de mercado del 39,2% para catalizadores de metanol, ya que este proceso sigue siendo el más preferido debido a su alto rendimiento de metanol y su eficiencia. Se trata de un proceso de reformado de hidrocarburos que utiliza vapor para generar gas de síntesis, que posteriormente se transforma utilizando catalizadores de metanol para formar metanol. La modernización del reformado con vapor busca reducir las emisiones y el consumo de energía, en consonancia con las disposiciones sobre aire limpio y las preocupaciones de sostenibilidad. Su capacidad para procesar diferentes materias primas, como el gas natural y la biomasa, lo convierte en un proceso esencial durante la transición energética. La innovación constante en el diseño de catalizadores continúa para optimizar el rendimiento del reformado con vapor y garantizar la sólida tendencia de crecimiento de este segmento.

Nuestro análisis en profundidad del mercado de catalizadores de metanol incluye los siguientes segmentos:

| Segmento | Subsegmento |

Tipo de catalizador |

|

Proceso de reacción |

|

Aplicación de uso final |

|

Método de activación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de catalizadores de metanol

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de catalizadores de metanol de Asia Pacífico sea la región dominante, con la mayor participación en los ingresos, con un 37,5%, durante el período de pronóstico de 2026 a 2035, debido a la mayor industrialización y al aumento de la capacidad de fabricación de productos químicos. Las políticas gubernamentales que promueven las energías limpias y la reducción de emisiones priorizan la producción sostenible en la región. En 2024, PAG incrementó en 550 millones de dólares su fondo inicial de inversiones en energías renovables, que incluye inversiones en energía solar en Japón gracias a la entrada de Mubadala en el mercado de las energías limpias. Junto con la energía solar y renovable, la región de Asia Pacífico también está experimentando un fuerte crecimiento en el desarrollo de catalizadores de metanol, a medida que la producción de combustibles más limpios y productos químicos ecológicos está en auge. Estas tendencias ponen de relieve el compromiso de la región con la promoción de tecnologías limpias y el logro de objetivos climáticos ambiciosos basados en una solución energética sostenible diversificada. Las nuevas regulaciones ambientales, en consonancia con los objetivos climáticos internacionales, fomentan el uso de nuevos catalizadores de metanol que aumentan la eficiencia de la producción y reducen la huella de carbono. El acuerdo comercial regional fomenta el crecimiento de la cadena de suministro para incrementar las importaciones y exportaciones de catalizadores. Los programas que impulsan la investigación y el desarrollo en catálisis también impulsan el mercado de catalizadores de metanol, ya que Asia Pacífico se está convirtiendo en un centro de innovación crucial en tecnologías de catalizadores de metanol.

Para 2035, se proyecta que el mercado chino de catalizadores de metanol liderará la región Asia-Pacífico, gracias a la amplia financiación gubernamental para tecnologías limpias en química. Un ejemplo es el proyecto de demostración integrado a gran escala de metanol verde a partir de energía eólica y biomasa, lanzado por Shanghai Electric en la provincia de Jilin. El proyecto producirá 250.000 toneladas de metanol verde al año con una inversión de 5.600 millones de yuanes (aproximadamente 780 millones de dólares), lo que demuestra la voluntad de China de desarrollar tecnologías de energía verde. Las estrictas regulaciones ambientales del Ministerio de Ecología y Medio Ambiente (MEE) obligan a los fabricantes a utilizar catalizadores de bajas emisiones para lograr la neutralidad de carbono en el plazo establecido de 2060. Además, el enfoque de China en la modernización de las actividades industriales contribuye a un mayor volumen de producción de metanol como catalizador, lo que incrementa la demanda de catalizadores. Las iniciativas de I+D apoyadas por el gobierno tienen como objetivo aumentar la eficiencia y otras características de los catalizadores, facilitando así la producción química sostenible. Esta presión regulatoria, sumada a la financiación y el crecimiento del sector industrial, consolida a China en el mercado de catalizadores de metanol como una fuerza poderosa en el mercado de catalizadores de metanol en la región Asia-Pacífico.

Se prevé un fuerte crecimiento del mercado de catalizadores de metanol en India gracias a las iniciativas de sostenibilidad del gobierno y al crecimiento de la industria. Por ejemplo, la colaboración entre NTPC y el Instituto Indio del Petróleo (NIP) para crear un catalizador que transforme el CO₂ de los gases de combustión de las centrales eléctricas que utilizan combustibles fósiles en metanol con una pureza superior al 99 %. Además, NLC India está construyendo una planta de conversión de lignito en metanol con una inversión de 4350 millones de rupias, con una capacidad anual de 400 000 toneladas, lo que ahorrará 1000 millones de rupias en importaciones de petróleo crudo. Estos programas subrayan el esfuerzo de India por lograr que las tecnologías energéticas y de combustibles más limpios sean más sostenibles. La expansión del mercado se ve impulsada por la creciente demanda comercial de combustible, formaldehído y DME. El énfasis de India en la reducción del consumo de combustibles fósiles actúa como catalizador para la inversión en la producción de metanol ecológico, lo que aumenta la demanda de catalizadores. Asimismo, la cooperación entre organismos gubernamentales y el sector privado puede acelerar la investigación para mejorar el rendimiento de los catalizadores. Todo esto hace que la India sea un mercado de catalizadores de metanol de rápido crecimiento en términos de catalizadores de metanol en Asia Pacífico.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de catalizadores de metanol experimente un crecimiento sostenido, con una participación del 22,5 % entre 2026 y 2035, impulsado por el aumento de las inversiones en energía limpia y producción química sostenible, con el apoyo gubernamental. Por ejemplo, Saint-Gobain Ceramics está invirtiendo más de 40 millones de dólares en la construcción de una planta de fabricación de portadores de catalizadores de vanguardia en Wheatfield, Nueva York. Este crecimiento, impulsado por su filial, Saint-Gobain NorPro, busca satisfacer la creciente demanda de portadores de catalizadores cerámicos en las industrias de producción de energía, refinación, biocombustibles y fabricación de productos químicos. Los programas de inversión económica del estado y la localidad, como el Programa Excelsior del Estado de Nueva York, de 1 millón de dólares, y la probable creación de unos 30 empleos a tiempo completo una vez finalizado, respaldan el proyecto. Además, los programas de cumplimiento normativo en materia de seguridad y medio ambiente contribuyen a la introducción de tecnologías catalíticas modernas. Por ejemplo, los programas de prevención de la contaminación en Norteamérica fomentan su uso mediante la implementación de estrictas leyes ambientales que minimizan las emisiones y los residuos generados por las industrias. Estos programas incentivan a las industrias a utilizar catalizadores avanzados para lograr el cumplimiento normativo y mejorar su desempeño en materia de sostenibilidad. Estas iniciativas ofrecen una solución catalizadora más limpia y eficiente, que impulsa la innovación mediante la colaboración con los organismos reguladores y las partes interesadas de la industria.

Se espera que el mercado estadounidense de catalizadores de metanol domine la región de América del Norte con la mayor participación en los ingresos para 2035, debido a la sólida inversión gubernamental y al estímulo regulatorio. En 2022, el gobierno estadounidense invirtió unos 3000 millones de dólares en la promoción de tecnologías de energía limpia, incluyendo procesos catalíticos para producir metanol, lo que representa un 22 % más que en 2020. La Agencia de Protección Ambiental (EPA) aplica las regulaciones de emisiones de forma muy estricta, lo que obliga a los fabricantes a considerar catalizadores más eficientes y respetuosos con el medio ambiente, impulsando así la demanda en el mercado de catalizadores de metanol. Además, la Administración de Seguridad y Salud Ocupacional (OSHA) promueve los programas de seguridad química que mejoran los estándares de producción de catalizadores para lograr un desarrollo sostenible. Los tres elementos de financiación, regulación y programas de seguridad posicionan al mercado estadounidense de catalizadores de metanol en una posición hacia un crecimiento gradual, con énfasis en innovaciones que reducirán las emisiones de gases de efecto invernadero y mejorarán la eficiencia de la producción de metanol.

Se prevé que el mercado de catalizadores de metanol en Canadá experimente una tendencia al alza durante los próximos años, principalmente gracias a los esfuerzos del gobierno por garantizar la sostenibilidad y el desarrollo de energías limpias. El Gobierno de Canadá está intensificando la inversión en innovación en la fabricación avanzada, asignando hasta 427 millones de dólares canadienses (aproximadamente entre 300 y 350 millones de dólares estadounidenses) en octubre de 2023 para renovar el clúster de fabricación avanzada en el marco de los Clústeres de Innovación Global, con el fin de impulsar la ampliación de soluciones tecnológicas avanzadas en la fabricación. La Ley Canadiense de Protección Ambiental (Canadian Environmental Protection Act) es una legislación que respalda la fabricación de productos químicos de bajas emisiones, lo que fomenta la implementación de tecnologías catalíticas de alto nivel en la producción de metanol. Por ejemplo, Recursos Naturales de Canadá financia el proyecto de Conversión de CO₂ a Metanol (Metanol+) en Edmonton, Alberta, bajo el liderazgo de Quantium Technologies Inc. El proyecto, cuyo costo total se estima en 4,9 millones de dólares canadienses (de los cuales 3,15 millones corresponderán a una contribución del EIP), busca validar las tecnologías de catalizadores y procesos para convertir el CO₂ capturado y el hidrógeno solar en metanol. Este proyecto piloto, a escala de laboratorio, busca crear metanol con emisiones de carbono negativas y, además, contribuye a la capacitación y el empleo. Las iniciativas federales apoyan la investigación de catalizadores de metanol renovables y la eliminación segura de desechos químicos, lo que se espera que tenga un menor impacto ambiental. Los esfuerzos conjuntos entre el gobierno y la industria pueden optimizar el desarrollo de catalizadores eficaces en consonancia con los objetivos climáticos canadienses. Estos programas consolidan la posición de Canadá como un mercado emergente de catalizadores de metanol en el uso de catalizadores de metanol en la industria química de América del Norte.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de catalizadores de metanol crezca de forma sostenida hasta alcanzar una cuota de mercado del 26,1 % para 2035, impulsado por estrictas leyes ambientales e inversiones gubernamentales para reducir las emisiones industriales y promover el desarrollo de un entorno sostenible para la producción química. La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) impone estrictos requisitos de seguridad química y emisiones que obligan a los fabricantes a utilizar catalizadores de mayor calidad, más eficientes y menos perjudiciales para el medio ambiente. Además, el Pacto Verde Europeo y el Plan de Acción para la Economía Circular de la Unión Europea también fomentan la innovación en tecnologías catalíticas para producir metano neutro en carbono.

En el Reino Unido , la comercialización de catalizadores de metanol ecológicos se ve fomentada por iniciativas gubernamentales, en línea con sus ambiciones de cero emisiones netas para 2050. Por ejemplo, con una investigación de cero emisiones netas y sostenibilidad neta cero, se puso en marcha el UK Catalysis Hub III con una inversión de 12,5 millones del Consejo de Investigación en Ingeniería y Ciencias Físicas (EPSRC). Este proyecto ha reunido a 46 universidades en la investigación para garantizar cuestiones en el campo de la fabricación, el reciclaje y la reducción de la contaminación, incluida la fabricación de catalizadores para la producción de metanol ecológico. El gobierno de Alemania sigue a la vanguardia de la innovación en catalizadores, que cuenta con el apoyo del Ministerio Federal de Asuntos Económicos y Acción Climática y está orientado a una producción química más ecológica.

Se espera que el mercado alemán de catalizadores de metanol avance de forma constante a medida que el país acelera su transición hacia productos químicos bajos en carbono, combustibles sostenibles y vías de producción basadas en hidrógeno verde. La creciente inversión en tecnologías limpias de metanol, incluyendo el metanol renovable y los procesos integrados de captura de carbono, está creando oportunidades para catalizadores duraderos y de alta eficiencia. La sólida base industrial de Alemania, que abarca los sectores químico, automotriz y energético, continúa impulsando la demanda de metanol como materia prima clave, mientras que la continua modernización de las plantas químicas incrementa la necesidad de modernizar los catalizadores.

Principales actores del mercado de catalizadores de metanol:

- BASF SE (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Haldor Topsoe A/S (Dinamarca)

- Lummus Technology (EE. UU.)

- CRI Catalyst Company (EE. UU.)

- Clariant AG (Suiza)

- Johnson Matthey (Reino Unido)

- WR Grace & Co. (EE. UU.)

- Synfuels China Technology Co., Ltd. (China)

- Corporación Albemarle (EE. UU.)

- KBR, Inc. (EE. UU.)

- Sinopec Catalyst Co., Ltd. (China)

- NE Chemcat Corporation (Japón)

- Mitsubishi Chemical Corporation (Japón)

- Sumitomo Chemical Co., Ltd. (Japón)

- Ube Industries, Ltd. (Japón)

- BASF SE es un proveedor líder mundial de catalizadores utilizados en la síntesis de metanol. Ofrece formulaciones de cobre-zinc-alúmina y otras formulaciones avanzadas que ofrecen alta actividad, estabilidad y eficiencia energética. Los catalizadores de la compañía respaldan plantas de metanol a gran escala, la optimización del gas de síntesis y las rutas de producción bajas en carbono. Estratégicamente, BASF invierte fuertemente en I+D para procesos químicos sostenibles, incluyendo la conversión de CO₂ en metanol y la integración de hidrógeno verde. Su presencia global de producción y su sólida red de servicio técnico brindan a los clientes optimización de procesos y soporte durante todo el ciclo de vida.

- Haldor Topsoe A/S es líder tecnológico en catalizadores para la producción de metanol. Ofrece una amplia gama de catalizadores de síntesis de metanol a base de cobre de alta eficiencia, catalizadores de reformado y soluciones integrales de proceso. Sus tecnologías respaldan tanto las rutas convencionales de gas de síntesis como la producción de metanol renovable y baja en carbono. Estratégicamente, la empresa se centra en la descarbonización, invirtiendo en soluciones Power-to-X, la utilización de la captura de carbono y plantas de metanol integradas con hidrógeno verde. Los sólidos servicios de ingeniería de Topsoe, su experiencia en diseño de plantas y las alianzas con clientes globales refuerzan su influencia en el mercado de catalizadores de metanol.

- Lummus Technology es un importante proveedor de tecnologías y catalizadores para la producción de metanol a través de sus plataformas patentadas de síntesis de metanol. Conocida por su ingeniería y diseños de plantas modulares, Lummus ofrece catalizadores ideales para la conversión de metanol de alta eficiencia y operaciones optimizadas de gas de síntesis. Estratégicamente, la empresa se expande mediante la concesión de licencias de tecnologías avanzadas de metanol y la creación de alianzas que integran materias primas renovables y estrategias de reducción de carbono. Su sólida presencia en petroquímica, refinación y diseño de plantas de proceso permite la implementación fluida de unidades de metanol en todo el mundo.

- CRI Catalyst Company , parte del grupo Shell, se especializa en catalizadores de alto rendimiento para la síntesis de metanol y tecnologías relacionadas con la conversión de gas de síntesis. Sus catalizadores a base de cobre se utilizan ampliamente en plantas de metanol a gran escala por su durabilidad, estabilidad térmica y alta productividad. Estratégicamente, CRI se centra en el desarrollo de catalizadores que promueven combustibles más limpios, la conversión de CO₂ a metanol y procesos químicos con bajas emisiones de carbono. La empresa se beneficia de la red global de Shell, que le permite un sólido soporte técnico y la integración con sistemas energéticos avanzados.

- Clariant AG es un proveedor líder de catalizadores para la síntesis de metanol, reconocidos por su alta selectividad, larga vida útil y gran resistencia a la sinterización. Su serie de catalizadores MegaMax® se utiliza ampliamente en plantas de metanol de todo el mundo, ofreciendo un rendimiento constante en condiciones exigentes. Clariant invierte estratégicamente en innovación centrada en la sostenibilidad, incluyendo catalizadores diseñados para aplicaciones de metanol con bajas emisiones de carbono, reciclaje de CO₂ e hidrógeno verde. La presencia global de la compañía en la fabricación y sus equipos de servicio técnico ayudan a optimizar las operaciones de la planta para lograr una mayor eficiencia y un menor impacto ambiental.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de catalizadores de metanol:

El mercado global de catalizadores de metanol es altamente competitivo, con importantes actores que buscan aumentar la eficiencia de sus catalizadores, minimizar el daño ambiental y satisfacer la creciente demanda de producción de metanol ecológico. Empresas como BASF SE, Haldor Topsoe A/S y Clariant AG están a la vanguardia, invirtiendo significativamente en investigación y desarrollo para innovar y mejorar las formulaciones de catalizadores. Las estrategias incluyen fusiones y adquisiciones, incluyendo la compra de Johnson Matthey por parte de Honeywell International, con el objetivo de incursionar en combustibles con menores emisiones, como el metanol sostenible y el combustible de aviación. Asimismo, son comunes las empresas conjuntas y los acuerdos, con empresas como Albemarle Corporation y KBR, Inc. colaborando para desarrollar los catalizadores más modernos para el desarrollo de la producción de metanol. Estas posiciones estratégicas ayudarán a las empresas a mantener una ventaja competitiva en el mercado de catalizadores de metanol, en rápido crecimiento.

Panorama corporativo del mercado de catalizadores de metanol:

Desarrollos Recientes

- En abril de 2025, Clariant puso en marcha un catalizador MegaMax 900 de etanol a metanol en la planta de e-metanol de European Energy en Kasso, Dinamarca. Esta planta es una de las primeras y más grandes plantas comerciales de e-metanol a nivel mundial, generando anualmente hasta 42.000 toneladas de metanol verde utilizando CO2 biogénico e hidrógeno verde. El catalizador MegaMax 900 ofrece alta actividad, estabilidad y selectividad a baja temperatura y presión para mejorar la sostenibilidad y la rentabilidad de la producción de metanol verde.

- En marzo de 2025 , Mitsubishi Gas Chemical Company (MGC) inició la construcción de una planta de demostración de metanol en su planta de Mizushima. La planta utilizará diversos gases, como CO₂ y subproductos industriales, con una capacidad de producción anual de 100 toneladas. Este proyecto respalda la determinación de Japón de reciclar el carbono y reducir los gases de efecto invernadero. Se espera que la planta móvil pruebe la tecnología de producción de metanol con subproductos de la fabricación de acero mezclados con hidrógeno, como una forma de apoyar la visión de MGC de una sociedad sostenible basada en el reciclaje de recursos con metanol.

- En enero de 2024, BASF se asoció con Envision Energy para crear tecnologías de e-metanol. BASF ofrece catalizadores SYNSPIRE de alta gama orientados a la producción de metanol ecológico de alta eficiencia mediante el uso de CO₂ e hidrógeno renovable. El concepto de Envision incorpora la gestión energética basada en AIoT para optimizar la eficiencia del proceso en función de la disponibilidad de energía renovable. El proyecto colaborativo implica el establecimiento de una planta de demostración en Mongolia Interior (China), cuya entrada en funcionamiento está prevista para 2025. La colaboración impulsará el desarrollo de alternativas de combustibles sostenibles, ya que permitirá optimizar los procesos de forma dinámica y reducir considerablemente las emisiones de carbono.

- Report ID: 8283

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.