Perspectivas del mercado de gases industriales:

El mercado de gases industriales se valoró en 120 mil millones de dólares en 2025 y se proyecta que alcance los 226.7 mil millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6.5% durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de gases industriales se estima en 128.6 mil millones de dólares.

El mercado de gases industriales está impulsado principalmente por su uso en la industria del petróleo y el gas, la siderurgia, la petroquímica, la generación de energía, la minería, la metalurgia y la protección ambiental. Se estima que la producción mundial de acero crecerá a un ritmo del 1,7 % para finales del presente año y del 1,5 %, alcanzando los 2000 millones de toneladas en 2026. El consumo total de acero crecerá anualmente a un ritmo del 1,1 % durante el período de análisis hasta 2026. El sur y sureste de Asia, en particular India, América del Norte y Oriente Medio, impulsarán este crecimiento. Se estima que la expansión gradual de la producción fuera de China, tanto en construcción como planificada, dará un mayor impulso a la demanda de acero durante el período de evaluación. Según el informe de Recursos y Energía de Australia de septiembre de 2024, es probable que el proceso de fabricación de acero en hornos de alto horno y hornos de oxígeno básico represente aproximadamente el 50 % del nuevo suministro mundial, con un 75 % de la capacidad en la región de Asia Pacífico.

Las adversas circunstancias que enfrentan las acerías chinas se agravaron en el segundo semestre de 2024, cuando los precios del acero cayeron a mínimos de cinco años en agosto. La producción mensual de acero en China durante este período disminuyó un 10,3 % y registró un descenso del 3,3 % en el mismo período de 2023. El cambio en la financiación hacia la manufactura avanzada, que incluye componentes innovadores para nuevas energías, vehículos eléctricos e infraestructura para energía solar y eólica, compensó parcialmente la caída del sector inmobiliario. Es probable que estas medidas mitiguen los contratiempos en el sector inmobiliario nacional e impulsen la actividad de la construcción, estabilizando así los precios del acero y el mineral de hierro en los próximos años. Además, las exportaciones son fundamentales para apoyar al sector siderúrgico en China durante la prolongada crisis inmobiliaria. El fuerte aumento de la capacidad de producción de acero en varios países, junto con una demanda débil, evidencia que el exceso de capacidad es un problema emergente. Un estudio de la OCDE sugiere que la capacidad mundial de producción de acero crudo superó la producción de acero en 2023 en 543 millones de toneladas.

Fuente : FRED

La construcción global, que representa un impresionante 50% de la demanda mundial de acero, se ve impulsada por importantes inversiones en infraestructura prometidas por algunas de las principales economías. Algunos ejemplos son el Marco Bipartidista de Infraestructura de EE. UU., con 1,2 billones de dólares, y el Plan Nacional de Infraestructura de la India, con 1,4 billones de dólares. Ante el endurecimiento de las condiciones crediticias, la actividad comercial y residencial del sector privado se ha mantenido frenada. Sin embargo, han surgido indicadores positivos en el sector de la construcción, que apuntan a un modesto crecimiento del comercio de acero.

Mercado de gases industriales: factores de crecimiento y desafíos

Factores de crecimiento

- Rentabilidad de los hornos de oxígeno : El acero y el hierro se obtienen en hornos de oxígeno básico (BOF), altos hornos (BF) y hornos de arco eléctrico (EAF). El método BF-BOF es fundamental, ya que representa aproximadamente el 70 % de la producción de acero. Según un informe de la EPA de 2023, las acerías han sido el principal consumidor de oxígeno purificado y contribuyen con el 65 % del consumo en Estados Unidos. La fabricación de productos químicos y otras aplicaciones de combustión industrial, como la producción de vidrio y cerámica, la soldadura y la industria de la pulpa y el papel, son ejemplos conocidos del uso del oxígeno en la industria.

Exportaciones e importaciones mundiales de oxígeno de WITS en 2021

Comercio mundial de oxígeno 2021 (Código SA 2804.40) | |||

Los 5 principales exportadores mundiales Los 5 principales importadores mundiales | |||

Estados Unidos | 1.252 M kg | Países Bajos | 206 M kg |

Bélgica | 536 M kg | Luxemburgo | 133 M kg |

Polonia | 74 M kg | Jordán | 95 M kg |

Alemania | 73 M kg | Grecia | 85 M kg |

Guatemala | 54 M kg | República Eslovaca | 80 M kg |

Fuente : EPA

En 2023, el NCBI examinó la intensidad de las emisiones de proceso y la carga económica de los hornos de oxígeno básico. Los datos provienen de diversas fuentes y de debates con las partes interesadas, desde una perspectiva europea, en términos de coste energético y recursos. El aspecto más importante son los gastos operativos (OPEX) de la producción de acero/hierro de reducción directa en hornos de arco eléctrico, que resultan un 50 % más caros que los de sus homólogos de oxígeno básico. Por consiguiente, el coste de la electricidad comprende la consumida para la producción de acero y la generación de hidrógeno. Además, a diferencia de los hornos de oxígeno básico, la producción de hierro de reducción directa en hornos de arco eléctrico requiere mineral de hierro como materia prima. Esto incrementa aún más los gastos operativos de la primera.

Análisis de costes de diferentes rutas de producción de hierro y acero (neto de impuestos)

Tecnología (EUR/t Acero) | Alto horno/Horno básico de oxígeno | Horno de arco eléctrico/hierro de reducción directa |

Electricidad | 0 | 219 |

gránulos de hierro | 0 | 84 |

Coque | 84 | 0 |

mineral de hierro | 189 | 189 |

Servicios | 45 | 40 |

mano de obra calificada | 44 | 40 |

mano de obra no calificada | 5 | 4 |

Gastos operativos (EUR/t de acero) | 415 | 624 |

Emisión del proceso (t CO2 /t acero) | 1.5 | - |

Coste de inversión (EUR/t de acero) | - | 1113 |

Fuente : PMC

- Uso emergente del hidrógeno como fuente de energía y atractivos incentivos fiscales: El hidrógeno es un gas industrial ampliamente utilizado en refinerías para reducir el contenido de azufre en el diésel. La Ley de Reducción de la Inflación de 2022 incluye dos importantes programas de créditos fiscales. El crédito fiscal base es de aproximadamente 0,60 USD/kg (ajustado generalmente por inflación), como se menciona en la publicación de la Asociación Nacional de Gobernadores de 2023, y el porcentaje aplicable puede variar del 20 % al 100 % considerando las emisiones de GEI durante su ciclo de vida. Este crédito también se extiende al Crédito por Secuestro de Óxidos de Carbono, y es probable que en el futuro se ofrezca un crédito adicional equivalente a cinco veces el monto base. El novedoso programa de créditos, denominado Crédito Fiscal para la Producción de Hidrógeno Limpio en EE. UU., está abierto a todos los fabricantes de hidrógeno del país. Se prevé que esto influya positivamente en la producción de hidrógeno azul.

Programas de créditos fiscales para el hidrógeno en la Ley de Reducción de la Inflación

Nombre del programa | Periodo de disponibilidad | Nuevo o existente | Destinatarios elegibles |

Crédito fiscal para la producción de hidrógeno limpio | El crédito se aplica al hidrógeno producido después del 31/12/22. El crédito está disponible para las instalaciones puestas en servicio antes del 1/1/33 durante sus primeros 10 años. | Nuevo crédito fiscal | Productores de hidrógeno en los Estados Unidos |

Crédito por secuestro de óxido de carbono | El crédito puede solicitarse durante los 12 años posteriores a la puesta en servicio de la instalación. Las instalaciones deben entrar en servicio antes del 1/1/33. | Ampliado y modificado | Instalaciones estadounidenses con volúmenes mínimos: 18.750 toneladas métricas para centrales eléctricas (con una capacidad de captura de carbono del 75% de la producción base de CO2); 1.000 toneladas métricas de CO2 al año para instalaciones de captura directa de carbono; 12.500 toneladas métricas para otras instalaciones. |

Fuente : NGA

En cuanto a la ayuda financiera federal, la Ley de Inversión en Infraestructura y Creación de Empleo de 2021 asignó 9.500 millones de dólares para impulsar el desarrollo de la infraestructura de hidrógeno para numerosas aplicaciones industriales. El programa de Centros Regionales de Hidrógeno Limpio es el más importante que busca impulsar nuevas redes de productores para promover el hidrógeno como vector energético limpio.

Programas de financiación del hidrógeno en la Ley de Inversión en Infraestructuras y Empleo

Nombre del programa | Fondos del programa | Tipo de programa | Estado del programa |

Centros regionales de hidrógeno limpio | 8 mil millones de dólares | Competitivo | Fecha límite de solicitud: 7/4/2023 |

Programa de reciclaje, investigación, desarrollo y demostración para la fabricación de hidrógeno limpio mediante el reciclaje. | 500 millones de dólares | Competitivo | • Fecha límite para la entrega de los documentos conceptuales: 19/04/2023 • Fecha límite de solicitud: 19/07/2023 |

Programa de fabricación y reciclaje de electrólisis de hidrógeno limpio | mil millones de dólares | Competitivo | § Fecha límite para la entrega de los documentos conceptuales: 19/04/2023 Fecha límite de solicitud: 19/07/2023 |

Fuente : NGA

Hoja de ruta de la estrategia de hidrógeno limpio

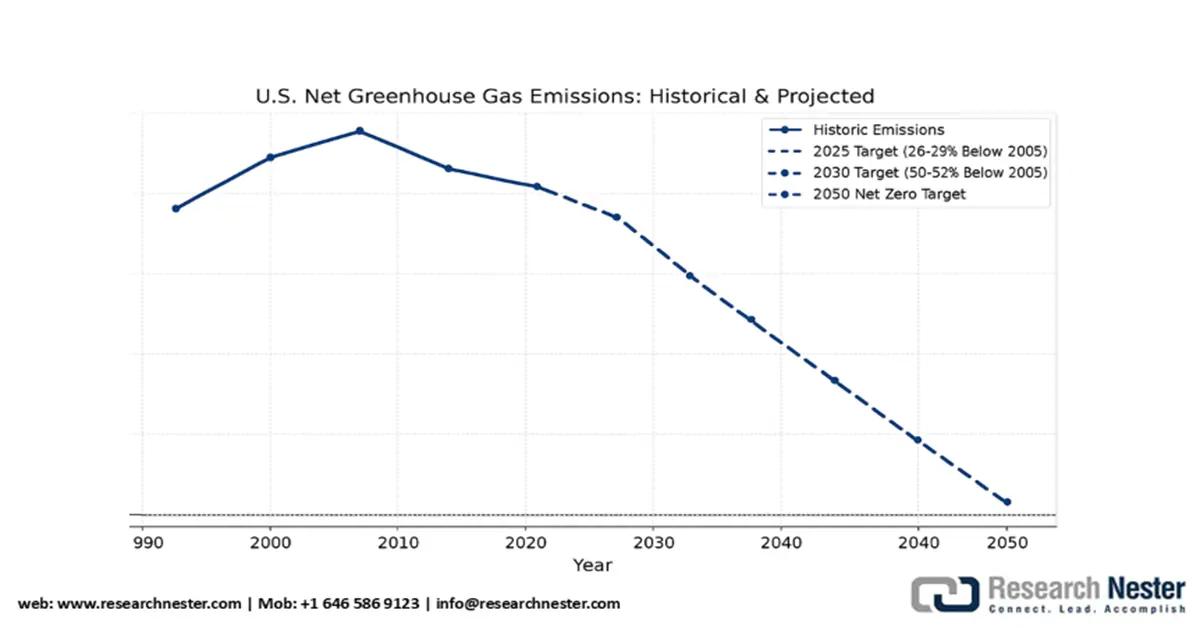

Los objetivos de la estrategia de hidrógeno limpio son lograr cero emisiones netas de GEI para 2050 y electricidad 100% libre de carbono para 2035. Esta estrategia crea las bases para que el país cumpla con su Contribución Determinada a Nivel Nacional para 2030. Esta ambición es alcanzable mediante acciones decisivas, una sólida cartera tecnológica y su adopción en aplicaciones industriales.

Estrategia y hoja de ruta nacional de EE. UU. sobre hidrógeno limpio hasta 2050

Fuente : Departamento de Energía de EE. UU.

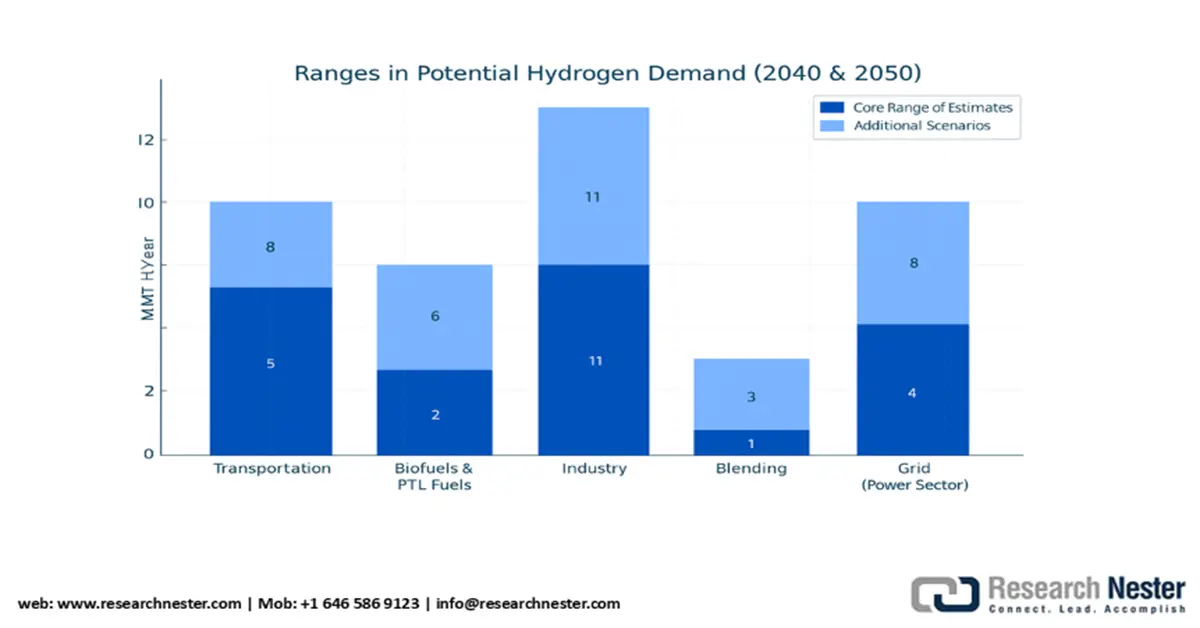

En el sector del transporte, el costo del hidrógeno para biocombustibles varía según la demanda y la disponibilidad de materia prima, considerando un consumo anual aproximado de 6 millones de toneladas métricas (MMT) de H₂. En aplicaciones industriales, las de alta gama incluyen la producción de metanol y la siderurgia, mientras que las de baja gama se utilizan para generar amoníaco, otro gas industrial de uso común. El hidrógeno limpio también se emplea en el refinado de petróleo al mismo ritmo (~6 MMT/año) que en el reformado con vapor de metano (SMR). La demanda prevista para 2050 en usuarios industriales, mezcla, conversión de energía eléctrica en combustibles líquidos, balance de red y almacenamiento de energía se muestra a continuación.

Fuente : Departamento de Energía de EE. UU.

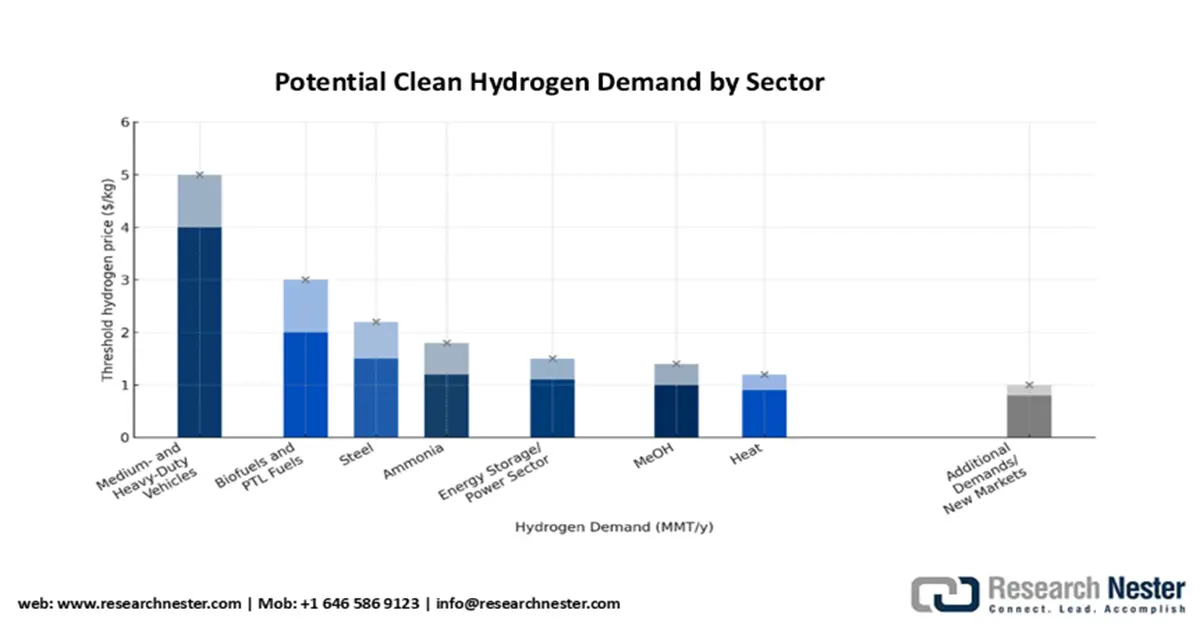

El siguiente gráfico muestra la demanda industrial prevista de hidrógeno (producido, distribuido y entregado), según datos del Departamento de Energía de EE. UU. (DOE). Un precio aproximado de 5 USD/kg para el hidrógeno probablemente allanará el camino para los primeros usuarios en el mercado de las pilas de combustible. Con un precio cercano a los 4 USD/kg, los análisis de escenarios proyectan que entre el 10 % y el 14 % de todos los camiones pesados y medianos con pilas de combustible, con una producción anual de entre 5 y 8 millones de toneladas métricas (MMT), serán vehículos con pilas de combustible. La investigación aún debe perfeccionarse debido a las incertidumbres en el precio, la durabilidad, la eficiencia, el almacenamiento a bordo y los costos de los combustibles convencionales de las pilas de combustible. Sin embargo, estas estadísticas se basan en una alta demanda de hidrógeno limpio y se derivan del supuesto de que se cumplirán los objetivos del DOE en el futuro. Los créditos fiscales del Programa de Incentivos para la Reducción de Inversiones (IRA, por sus siglas en inglés) están destinados a apoyar el despliegue de vehículos eléctricos de pila de combustible (FCEV, por sus siglas en inglés) en los próximos años, y la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) continuará administrando los programas IRA.

Fuente : Departamento de Energía de EE. UU.

Desafíos

- Altos costos de seguridad y cumplimiento ambiental: Los fabricantes de gases industriales se enfrentan a barreras de entrada debido a las estrictas regulaciones ambientales de la EPA y la ECHA. La Ley de Control de Sustancias Tóxicas de la EPA de 2023 provocó un aumento considerable en el cumplimiento normativo para los fabricantes estadounidenses. La volatilidad de los costos de las materias primas está afectando a los principales actores del mercado. Las restricciones comerciales y los aranceles han limitado aún más la entrada al mercado, y proveedores como BASF sufrieron un retraso de dos trimestres en su ingreso al mercado indio. Los precios exorbitantes del cumplimiento de las normas de seguridad en EE. UU. han perjudicado a las pequeñas empresas y les han impedido competir con gigantes como Dow, entre otros.

Tamaño y pronóstico del mercado de gases industriales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,5% |

|

Tamaño del mercado del año base (2025) |

120 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

226.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de gases industriales:

Análisis de segmentos de tipo

Se prevé que el segmento del oxígeno domine el mercado de gases industriales durante el período de pronóstico. Su demanda es significativa en los sectores de la salud y la manufactura. La Organización Mundial de la Salud destaca un aumento previsto del 11 % en la demanda mundial de oxígeno para finales de 2030 en el sector sanitario. Además, la EIA de EE. UU. predice un crecimiento anual del 3,5 % en las ventas de electricidad a consumidores industriales hasta 2026, lo que requiere oxígeno para la producción de acero, la soldadura y los procesos químicos. Los avances tecnológicos, como los concentradores de oxígeno portátiles, mejoran la accesibilidad, impulsando aún más la demanda.

Análisis del segmento del modo de distribución

Se prevé que el segmento de distribución por gasoducto in situ alcance una cuota de mercado significativa del 33 % para 2035. Esto se debe a su asequibilidad y fiabilidad en aplicaciones industriales a gran escala. Según la AIE, los sistemas de gasoductos reducen considerablemente los gastos de distribución, lo que los convierte en la opción ideal para el suministro continuo de gas en centros de producción. Esto beneficia a las plantas de fabricación de productos químicos y semiconductores, donde el flujo ininterrumpido de gas es fundamental. Además, la EPA de EE. UU. observa una disminución considerable de las emisiones in situ, especialmente en la UE y EE. UU. La rápida industrialización en la región Asia-Pacífico impulsará la expansión y acelerará la adopción de esta tecnología, consolidando los gasoductos in situ como el método de distribución preferido.

Nuestro análisis exhaustivo del mercado de gases industriales incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

Modo de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de gases industriales: análisis regional

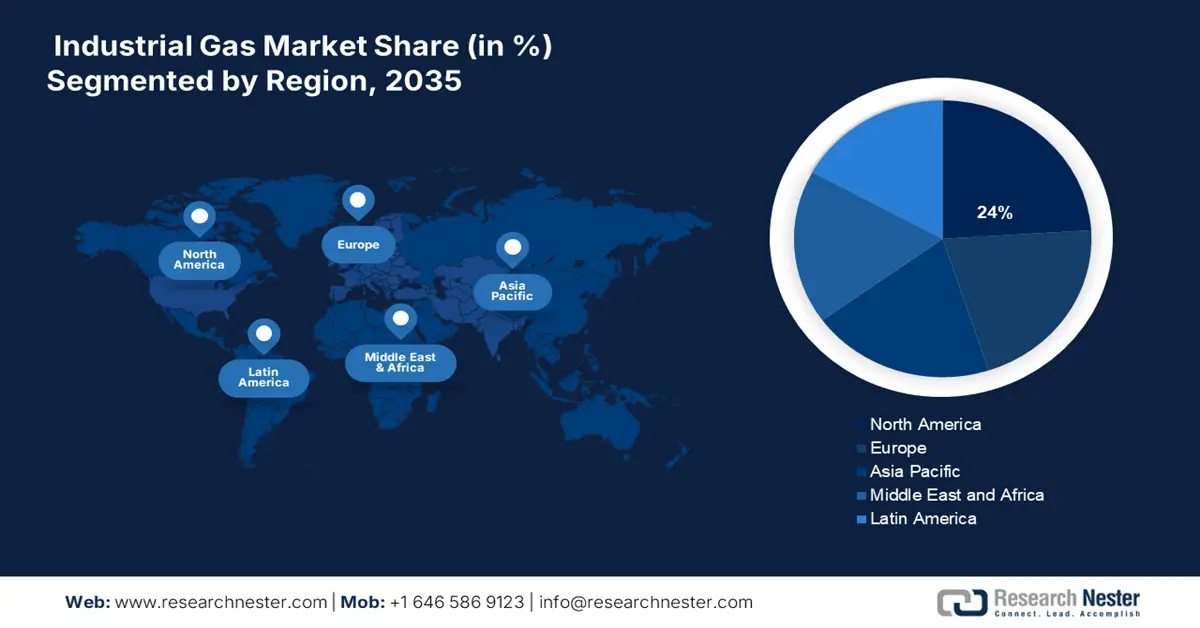

Perspectivas del mercado norteamericano

El mercado norteamericano de gases industriales está preparado para un crecimiento sostenido, representando una cuota del 24% gracias a la sólida actividad industrial y a las estrictas regulaciones ambientales. Las tendencias en X sugieren una creciente inclinación hacia las aplicaciones de gases sostenibles. Se estima que Estados Unidos concentra la mayor parte del mercado debido a su amplia base de industria química. Estados Unidos lidera con importantes inversiones en la generación de hidrógeno, y Canadá está impulsando las energías limpias de nitrógeno y oxígeno, especialmente en las arenas bituminosas de Alberta, así como la creciente adopción de gases industriales en aplicaciones emergentes como la producción de semiconductores y alimentos envasados.

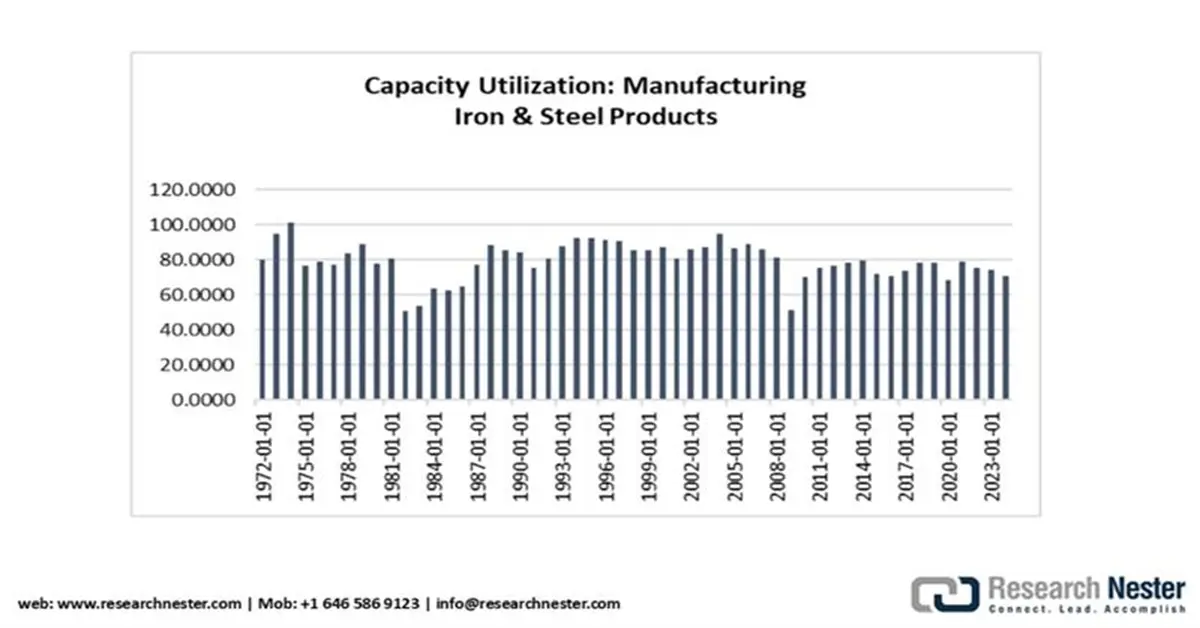

El mercado estadounidense de gases industriales está impulsado principalmente por la floreciente industria siderúrgica. Según datos del Instituto Americano del Hierro y el Acero, durante la semana que finalizó el 16 de agosto de 2025, la producción interna de acero crudo fue de 1.774.000 toneladas netas, con una utilización de la capacidad del 78,3%. El volumen total en la semana que finalizó el 16 de agosto de 2024 fue de 1.726.000 toneladas netas, con una utilización de la capacidad del 77,7%. Esto representa un aumento del 2,8% con respecto al mismo período del año anterior. El sector siderúrgico del país aporta más de 520.000 millones de dólares en valor económico y genera aproximadamente 56.000 millones de dólares en impuestos federales, locales y estatales.

Perspectivas del mercado europeo

Se estima que el mercado europeo de gases industriales mantendrá una cuota del 21 % durante el período de previsión, lo que refleja la alta demanda en los sectores de la fabricación, la sanidad y las energías limpias. Existe un creciente debate sobre aplicaciones respetuosas con el medio ambiente mediante reformas políticas. El impulso del Pacto Verde Europeo para fomentar la adopción de combustibles descarbonizados está contribuyendo a la eficiencia del suministro. Entre los obstáculos se encuentran los costes energéticos significativamente elevados y las interrupciones en la cadena de suministro; sin embargo, la región se beneficia del sólido apoyo de la industria por parte del Consejo Europeo de la Industria Química (CEFIC) y de un marco regulatorio robusto liderado por la Agencia Europea de Sustancias Químicas (ECHA).

Se prevé que el mercado alemán de gases industriales acapare el 30 % de la cuota regional en los próximos años. El sector automotriz es un consumidor clave de gases industriales como el oxígeno y el nitrógeno en el país. Según la Asociación Alemana de la Industria Química (VCI), la adopción del hidrógeno verde ha aumentado aproximadamente un 14 % desde 2022, gracias a la inversión de 10 200 millones de euros del Pacto Verde Europeo. El Instituto Fraunhofer de Tecnología Química (ICT) destaca las innovaciones en producción sostenible, que permiten reducir los costes en un 12 %. Existe optimismo sobre el liderazgo de Alemania en tecnología verde en el futuro, lo que contribuirá a alcanzar los objetivos de cero emisiones netas para 2045.

Perspectivas del mercado de Asia-Pacífico

Se estima que el mercado de gases industriales de la región Asia-Pacífico alcanzará un valor de 43.000 millones de dólares en 2035 y registrará una tasa de crecimiento anual compuesta (TCAC) del 6% en los próximos años. Según un informe de la Administración de Comercio Internacional (ACI) de 2021, el Gobierno de la India ha anunciado planes para aumentar la participación del gas natural en la matriz energética del país del 15% para 2030. La mitad del suministro de gas natural de la India se obtiene localmente, y el resto se importa en forma de GNL. Sin embargo, la ACI estima que actualmente se importa el 70% y la matriz energética se compone de un 30%. La India ocupa el cuarto lugar a nivel mundial en volumen de importaciones de GNL (5% en 2023), por detrás de Corea del Sur (11%), China (18%) y Japón (16%). En 2023, India importó 1,1 billones de pies cúbicos (Tcf) de GNL, lo que representa un aumento del 9,2 % con respecto a 2020. Oriente Medio representó el 66,3 % del comercio de GNL de India (0,7 Tcf en 2023). Las importaciones de GNL procedentes de Qatar crecieron un 3,8 % en 2023, y las de Estados Unidos aumentaron en más de 42 mil millones de pies cúbicos (Bcf) en 2023, en comparación con los 23,9 millones de toneladas de 2019.

Se prevé que el mercado de gases industriales de la India mantenga una participación significativa durante el período analizado. La Corporación de Petróleo y Gas Natural (ONGC), de propiedad estatal, concentra la mayor parte del segmento de exploración y producción, representando el 70% de la producción total de petróleo y gas de la India. Oil India Limited (OIL), también empresa estatal, y entidades privadas como Reliance Industries Limited y Cairn India son, además, fabricantes clave. Satisfacer el fuerte aumento del consumo se ha convertido en un obstáculo para las empresas nacionales. Otras compañías son GAIL Limited, Hindustan Oil Exploration Company Ltd., Gujarat State Petroleum Corporation Ltd., Joshi Oil and Gas, Essar Oil and Gas Exploration and Production Ltd. y Adani Welspun Exploration Ltd. Existe una extensa red de oleoductos de crudo de 10.419 km, con una capacidad de 147,9 millones de toneladas métricas anuales (mmtpa). Indian Oil Corporation (IOCL) gestiona 5.301 km (el 50,88%) de la red total de oleoductos de crudo. ONGC lidera la capacidad del país y ha capturado una participación del 40,97%, seguida por IOCL con un 32,86%.

Principales actores del mercado de gases industriales:

- Linde plc

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Air Liquide SA

- Productos y químicos del aire, Inc.

- Corporación Taiyo Nippon Sanso

- Messer Group GmbH

- Corporación Iwatani

- Grupo SOL

- Yingde Gases Group Company Ltd

- Gulf Cryo

- SIG Gases Berhad

- Coregas Pty Ltd (parte de Wesfarmers)

- INOX Air Products Ltd

- TNSC Korea Co., Ltd (Filial de TNSC Japón)

- Aire y Agua Inc.

- Gases Gazprom

El mercado de gases industriales cuenta con la presencia de empresas como Linde plc, Air Liquide y Air Products, entre otras. Estos líderes están aprovechando las tecnologías de descarbonización, el hidrógeno verde y las fusiones y adquisiciones estratégicas para expandir su presencia. La innovación en criogenia, captura de carbono y monitorización digital de gases ha dado lugar a un entorno competitivo. A continuación, se mencionan algunas de las empresas clave que operan en el mercado y sus respectivas cuotas de mercado:

Desarrollos Recientes

- En enero de 2025, GE Vernova Inc. completó una campaña de pruebas de Dry Low NOx (DLN) en Carolina del Sur y planea lanzar sus nuevas turbinas de gas B y E en la fase inicial de 2026. Utiliza hidrógeno y mantiene las emisiones secas por debajo de 25 ppm de NOx.

- En agosto de 2024, Luxfer Gas Cylinders lanzó la bombona de gas de calibración de 70 bares, diseñada para los sectores de fabricación, bomberos, petróleo y gas, procesamiento químico y monitorización ambiental. Se trata de un componente fundamental en aplicaciones de seguridad industrial.

- En agosto de 2023, Air Water Inc. anunció Air Water America, su filial estadounidense. El objetivo es impulsar la adquisición, distribución y venta de gas industrial en el noreste de Estados Unidos.

- Report ID: 1384

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.