Perspectivas del mercado de poliamidas de alta temperatura:

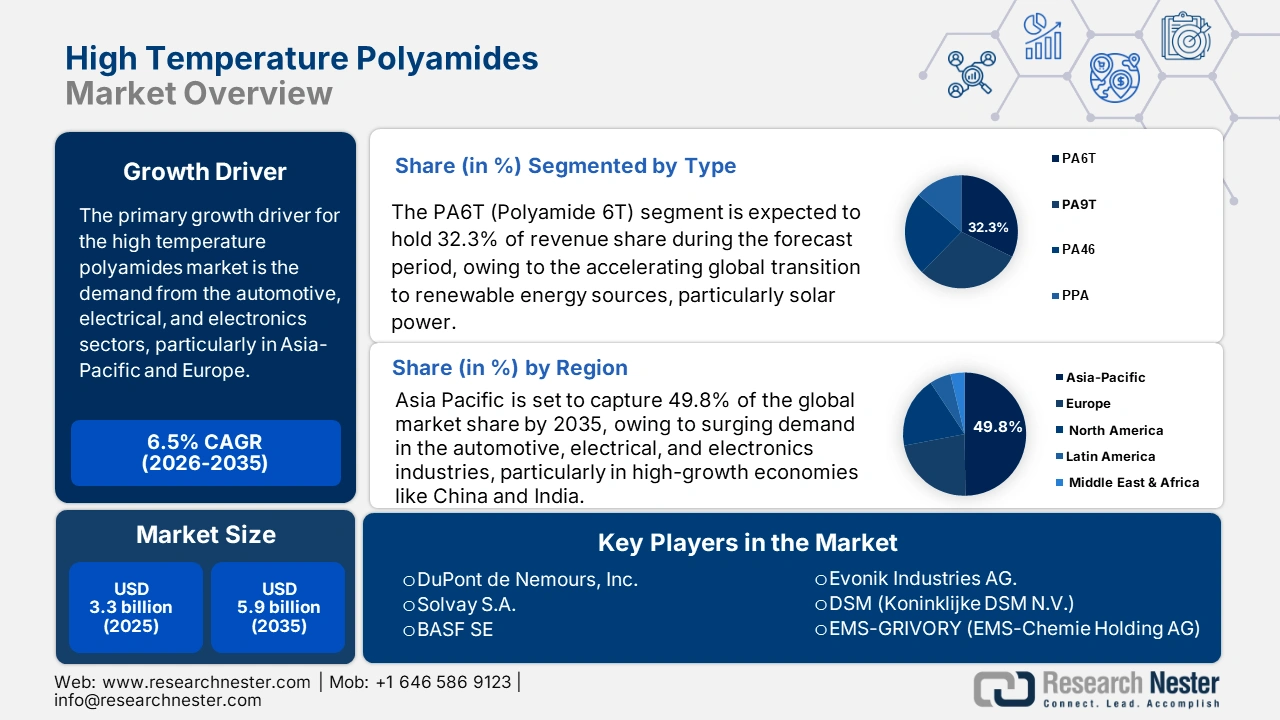

El tamaño del mercado de poliamidas de alta temperatura se valoró en 3.300 millones de dólares en 2025 y se prevé que alcance los 5.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,5% durante el período de previsión, de 2026 a 2035. En 2026, el tamaño del sector de las poliamidas de alta temperatura se valora en 3.800 millones de dólares.

Se prevé que el mercado mundial de poliamidas de alta temperatura experimente un crecimiento significativo durante el período de pronóstico, impulsado principalmente por la creciente demanda de los sectores automotriz, eléctrico y electrónico, en particular en Asia-Pacífico y Europa. Estados Unidos, Alemania y China fueron los países que más exportaron poliamida-6 y poliamidas afines en 2023, con importes que ascendieron a 1.997.961,17 mil USD (557.341.000 kg), 1.901.020,76 mil USD (468.001.000 kg) y 11.428.405,99 mil USD (628.653.000 kg), respectivamente, según datos de exportaciones de poliamidas del Banco Mundial (WITS). Se trata de un sólido negocio de exportación, en línea con las elevadas expectativas de crecimiento del mercado de poliamidas de alta temperatura, impulsado por la creciente demanda en las industrias automotriz, aeroespacial y electrónica, donde la alta estabilidad térmica y la durabilidad de estos materiales son vitales para su uso en aplicaciones sofisticadas.

Además, en 2023, India exportó 27,3 millones de dólares en poliamidas y nailon (puesto 29 a nivel mundial) e importó 617 millones de dólares, lo que la sitúa en el quinto lugar entre los principales importadores mundiales. China, Taiwán, Corea del Sur, Estados Unidos y Tailandia fueron los principales importadores, con 275 millones, 82,3 millones, 58,8 millones, 56,3 millones y 42,6 millones de dólares, respectivamente. Estas estadísticas demuestran una mayor aplicación industrial y concuerdan con los datos publicados por el gobierno sobre la balanza comercial nacional, evidenciando una correlación positiva entre la aplicación de polímeros de alto rendimiento y el desarrollo industrial nacional.

La cadena de valor de las poliamidas de alta temperatura (HTPA) sigue dependiendo en gran medida de materias primas petroquímicas como el ácido adípico y la caprolactama. La capacidad de producción de estas materias primas clave se está expandiendo significativamente en Asia y Norteamérica, lo que impulsa el crecimiento regional de la fabricación de HTPA. El Índice de Precios al Productor de la Fabricación de Fibras y Filamentos Artificiales se situó en 157,075 en agosto de 2025, una cifra que muestra una estabilidad y dinamismo del sector. Por su parte, el Índice de Precios al Productor de Productos Textiles y Prendas de Vestir de poliamida y otras fibras no celulósicas alcanzó los 124,106 en mayo de 2022 y ha experimentado un aumento constante. El incremento de los precios refleja el creciente consumo de poliamidas termorresistentes, necesarias para aplicaciones de alto rendimiento. Además, la inversión en I+D+i se manifiesta en la colaboración entre el gobierno y la academia, por ejemplo, a través de las subvenciones para la investigación de materiales otorgadas por la Fundación Nacional de Ciencias de EE. UU. (NSF) y el programa Horizonte 10 de la UE para el desarrollo de polímeros innovadores de alto rendimiento y reciclabilidad. Con una mayor capacidad de ensamblaje global y una sólida dinámica de importación/exportación, estas tendencias reflejan un mercado emergente respaldado por una dinámica comercial robusta y una inversión de capital focalizada.

Mercado de poliamidas de alta temperatura: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Rigor normativo y cumplimiento de la seguridad química: El mercado de poliamidas de alta temperatura se ve fuertemente afectado por las recientes regulaciones de la Ley de Control de Sustancias Tóxicas (TSCA) promulgada por la EPA de EE. UU. Por ejemplo, la normativa de la EPA de enero de 2024 designa aproximadamente 328 compuestos PFAS como "inactivos", lo que exige una revisión de seguridad completa antes de su reintroducción, incrementando así los costos de cumplimiento para los productores de polímeros. Esto incluye costos de pruebas, documentación y posibles reformulaciones. Esta medida está en consonancia con las restricciones del Reglamento REACH de la Unión Europea sobre organofosforados y amidas aromáticas de alta temperatura, aumentando así el costo del cumplimiento y las pruebas asociadas. Estos cambios normativos impulsan a los productores a invertir en alternativas más seguras sin PFAS y aditivos respetuosos con el medio ambiente que puedan sostener sus costos iniciales y, a la vez, proporcionarles una plataforma química que cumpla con la normativa de la EPA y esté preparada para el futuro.

- Innovación en producción verde y reciclaje químico: La inversión en producción verde, junto con el reciclaje químico basado en la despolimerización catalítica, es un esfuerzo continuo para mejorar no solo la rentabilidad, sino también la sostenibilidad. Además, el Laboratorio Nacional Ames atrajo la atención de investigadores que desarrollaron un catalizador a base de zirconia altamente eficiente para la descomposición de plásticos de poliolefina sin utilizar metales preciosos, logrando así un rendimiento de reciclaje superior comparable al del sistema basado en platino. Esta tecnología contribuye a impulsar la economía de los polímeros circulares y se alinea con el aumento de la demanda de plásticos de ingeniería de alto rendimiento, como las poliamidas de alta temperatura, donde las vías de reciclaje avanzadas son imprescindibles para lograr un abastecimiento sostenible de materiales. Las empresas que introducen grados más ecológicos de poliamidas con materias primas renovables o con contenido reciclado químicamente están experimentando una mayor aceptación en el mercado B2B, respaldada por regulaciones sobre la huella de carbono como el Pacto Verde Europeo y las normativas estadounidenses sobre compras de productos con bajas emisiones de carbono.

- Creciente demanda de polímeros en las principales industrias: El Ministerio de Productos Químicos y Fertilizantes del gobierno indio estimó que el mercado químico en India alcanzó los 220 mil millones de dólares en 2023. Se prevé que llegue a entre 400 y 450 mil millones de dólares para 2030, impulsado por la intensa industrialización, la urbanización y el desarrollo de infraestructuras. Este enorme incremento impulsa la demanda en varios de los sectores más importantes, como el automotriz, la construcción y la electrónica, donde las poliamidas de alta temperatura son fundamentales. Estos polímeros se utilizan para proporcionar la estabilidad térmica, la resistencia mecánica y la resistencia química necesarias en piezas de automóviles, componentes eléctricos y materiales de construcción. A su vez, esta creciente demanda de polímeros también impulsa el crecimiento del mercado de poliamidas de alta temperatura, lo que coincide con el crecimiento y la modernización general de las industrias.

desafíos

- Normas estrictas de EE. UU. sobre emisiones atmosféricas (EPA, actualización NESHAP 2024) : La EPA modificó en 2024 las Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos (NESHAP), centrándose en las plantas de síntesis química y de polímeros. La normativa exige reducciones drásticas en las emisiones de contaminantes atmosféricos peligrosos (CAP), como el formaldehído y el cloruro de metileno, esenciales para la poliamida de alta temperatura. Estos cambios requerirían grandes inversiones de capital en edificios y equipos, así como en mejoras de filtración, un sistema de monitoreo en línea de emisiones contaminantes y herramientas más sofisticadas para la detección de fugas. Se estimó que los costos iniciales de cumplimiento superarían los 401-601 millones de dólares anuales en la industria para todos los productores de poliamida, especialmente las pymes. Los mayores gastos operativos reducen los márgenes de beneficio y desalientan la entrada de nuevos competidores, sobre todo aquellos con instalaciones obsoletas.

- Revisiones obligatorias de tecnologías más seguras: La revisión de 2024 del Programa de Gestión de Riesgos (RMP) de la EPA exige a los productores de productos químicos realizar un Análisis de Tecnologías y Alternativas Más Seguras (STAA) para las operaciones que involucren productos químicos peligrosos o reactivos. Las tarifas que la EPA puede cobrar por la evaluación de riesgos iniciada por la propia EPA ascienden a 4.287.000 USD por producto químico, con otras tarifas que se cobran por los avisos previos a la fabricación y los avisos de nuevos usos significativos, que suman 37.000 USD cada uno. El efecto neto de estos extensos requisitos de documentación, pruebas y auditorías de terceros representa un costo financiero colectivo para la industria de los polímeros de cientos de millones de dólares anuales. Este entorno regulatorio supone un desafío para los fabricantes, ya que provoca un aumento en la estructura de costos y retrasa los ciclos de innovación, lo que afecta la expansión y la competitividad de la poliamida de alta temperatura. Desde una perspectiva financiera, estas actividades ineficientes en términos de costos retrasan la aprobación de nuevos proyectos, aumentan los costos de producción por unidad y reducen la competitividad mundial, en particular debido a la competencia de países con regulaciones menos restrictivas en materia de seguridad.

Tamaño y pronóstico del mercado de poliamidas de alta temperatura:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,5% |

|

Tamaño del mercado del año base (2025) |

3.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

5.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de poliamidas de alta temperatura:

Análisis de segmentos de tipo

Se prevé que el segmento PA6T mantenga la mayor cuota de mercado, un 32,3%, durante el periodo de previsión, gracias a su mayor estabilidad térmica, mejores propiedades mecánicas y estabilidad dimensional ante altas temperaturas prolongadas. El PA6T también se ha consolidado como la opción preferida para aplicaciones de alto rendimiento, como componentes del motor en la industria automotriz, conectores de carga en vehículos eléctricos y electrónica industrial, donde las poliamidas convencionales no ofrecen las prestaciones esperadas. Su mayor resistencia hidrolítica y química garantiza una fiabilidad a largo plazo, especialmente en plataformas de alto voltaje de vehículos eléctricos y en diseños de pequeño tamaño. La creciente demanda de componentes resistentes al calor y de tamaño micrométrico para dispositivos 5G y vehículos eléctricos sigue impulsando su adopción en Europa y Asia-Pacífico, lo que posiciona a este segmento como un motor de crecimiento clave en el mercado global de poliamidas de alta temperatura.

Las poliamidas de alta temperatura basadas en PA6T tienen amplias aplicaciones en el campo de la estabilidad térmica y mecánica. La serie Grivory HT6 de EMS-Grivory, perteneciente a su línea oficial de productos PA6T/6I, está diseñada para una alta resistencia al calor, con una temperatura máxima de deflexión térmica (HDT) de 280 °C a 1,8 MPa. Estas calidades son resistentes y rígidas incluso sometidas a ciclos térmicos, por lo que resultan útiles en los sectores automotriz y electrónico. Calidades como Grivory HT1V-4 HY negro 9205 (GF40), con una resistencia a la tracción de 230 MPa y un módulo de elasticidad de 15 GPa en el subsegmento reforzado con fibra de vidrio, presentan una mayor estabilidad dimensional y resistencia a la fluencia. Estas propiedades permiten sustituir a los metales en componentes estructurales y del compartimento del motor, mejorando la eficiencia sin merma en el rendimiento.

Análisis del segmento de usuarios finales

Se prevé que la industria automotriz y del transporte acapare una cuota de mercado sustancial del 30,2 % en el sector de las poliamidas de alta temperatura (HTPA) para 2035, debido al aumento de la demanda de materiales ligeros y resistentes al calor impulsado por las aplicaciones de movilidad. Las HTPA se utilizan principalmente en la fabricación de componentes automotrices, como piezas para sistemas de transmisión y carcasas de baterías, donde se requiere durabilidad y estabilidad térmica. La electrificación de vehículos de pasajeros y comerciales ha impulsado aún más el uso de HTPA. Además del transporte, la maquinaria industrial, los bienes de consumo y la construcción son otros sectores que generan demanda de HTPA por su resistencia mecánica, resistencia química y rendimiento a largo plazo en entornos de alta temperatura.

Los sistemas de baterías para vehículos eléctricos y los componentes estructurales ligeros del sector de la automoción y el transporte (incluidos los vehículos eléctricos) son los principales impulsores del crecimiento del mercado mundial de poliamidas de alta temperatura. La expansión de la fabricación de vehículos eléctricos incrementa la demanda de materiales duraderos y resistentes al calor para los sistemas de baterías. El grado Grivory HT1VA de EMS-Grivory refleja esta tendencia, con una resistencia a la rotura casi 3,4 veces superior a la del PA66 hidrolizado tras aproximadamente 8000 horas en una mezcla 1:1 de agua y glicol a 110 °C, lo que lo hace idóneo para sistemas de baterías de vehículos eléctricos, incluidos módulos y carcasas de refrigeración. Por otro lado, el PPA Amodel Supreme de Solvay impulsa la tendencia a la reducción de peso, sustituyendo metales en componentes estructurales ligeros como horquillas de cambio y cilindros de embrague, para que los fabricantes puedan disminuir el peso del vehículo y mejorar su eficiencia. En conjunto, estos subsegmentos desempeñan un papel crucial en el mercado emergente del sector de la automoción.

Análisis del segmento de aplicación

Se prevé que el segmento de componentes automotrices experimente un crecimiento significativo, con una importante participación de mercado del 27,5 % en los ingresos de las poliamidas de alta temperatura entre 2026 y 2035. Las poliamidas también están demostrando ser un sustituto eficaz de los metales en los componentes del motor, especialmente las de alta temperatura, gracias a su elevada estabilidad térmica, resistencia química y ligereza. Por ejemplo, existen grados de poliftalamida (PPA) que pueden utilizarse en temperaturas de servicio continuo superiores a 150 °C, así como grados reforzados. Esto permite a los fabricantes crear piezas como colectores de admisión, tapas de válvulas y componentes del turbocompresor con mayor resistencia y menor peso, lo que se traduce en una mayor eficiencia de combustible y una reducción de las emisiones. Este fenómeno ha impulsado a la industria automotriz hacia la reducción de peso y el cumplimiento de estándares de emisiones más exigentes, lo que a su vez la ha llevado a utilizar poliamidas de alta temperatura en las piezas del motor, impulsando así el crecimiento del segmento.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de poliamidas de alta temperatura: análisis regional

Perspectivas del mercado de Asia Pacífico

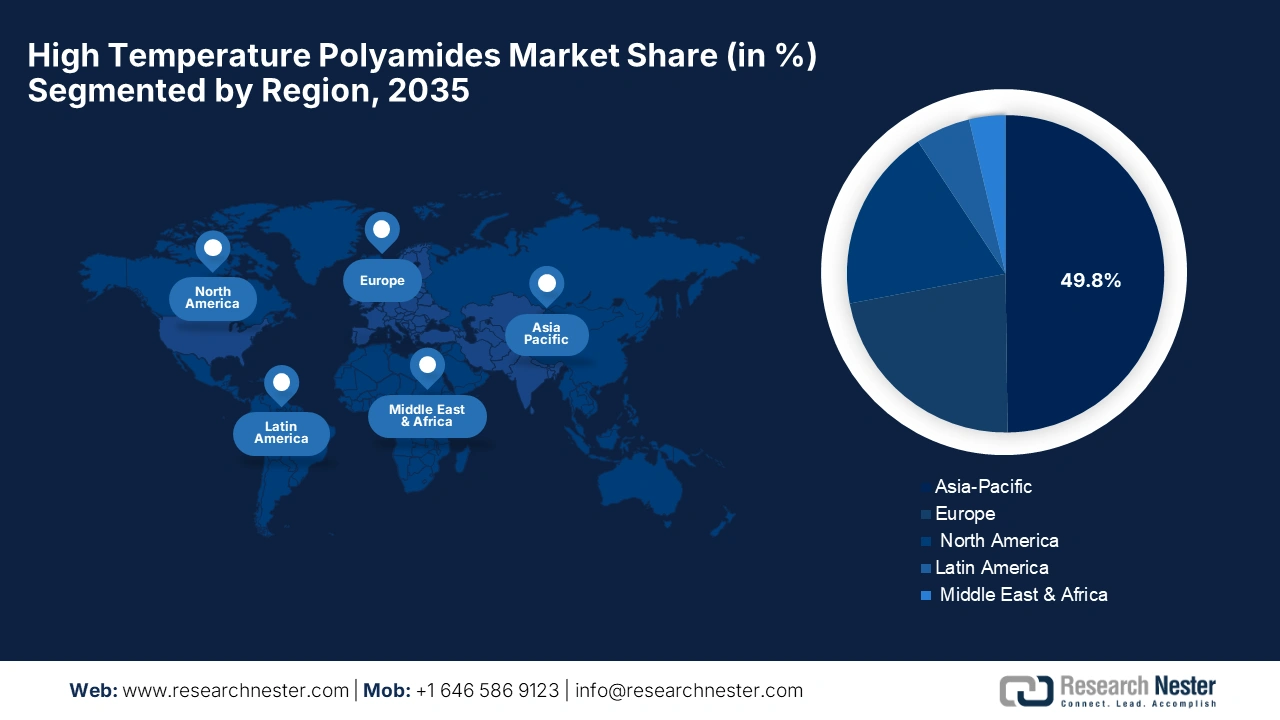

Se prevé que Asia Pacífico domine el mercado mundial de poliamidas de alta temperatura entre 2026 y 2035, con la mayor cuota de ingresos (49,8%), debido a la creciente demanda en las industrias automotriz, eléctrica y electrónica, especialmente en China e India, dos economías de rápido crecimiento. Los gobiernos de Asia Pacífico están invirtiendo considerablemente en fabricación sostenible, materias primas renovables y tecnologías de procesamiento. Por ejemplo, el Fondo de Hierro Verde de Australia, que cuenta con 636 millones de dólares (parte de una inversión mayor de 1.900 millones de dólares), apoya la fabricación y las cadenas de suministro sostenibles de las industrias pesadas. Esta tendencia hacia materiales y procesos sostenibles es similar al aumento de la demanda de poliamidas de alta temperatura en Asia Pacífico, influenciada por el gasto público en materias primas renovables y nuevas tecnologías. Estos esfuerzos están acelerando el uso de polímeros resistentes al calor en las industrias automotriz, industrial y eléctrica de la región. Además, la mayor adopción de poliamidas de alta temperatura de base biológica, la impresión 3D de polímeros de alta temperatura y las demandas de la economía circular impulsan el crecimiento regional. Por ejemplo, la planta de PA6 de BASF en Shanghai recibió la certificación ISCC PLUS para producir copolímero PA6 y PA6/6.6 con balance de biomasa y reciclado utilizando materias primas biocirculares y recicladas.

Este movimiento hacia materias primas sostenibles responde a la creciente necesidad de la región de utilizar polímeros de alto rendimiento y bajas emisiones de carbono. Asimismo, se alinea con la tendencia generalizada en Asia Pacífico hacia las poliamidas de alta temperatura de base biológica y circulares, impulsada por la presión regulatoria y los programas de fabricación ecológica. Además, las amplias aplicaciones de las poliamidas de alta temperatura en componentes ligeros para la industria automotriz, la industria aeroespacial y equipos industriales fomentan la expansión del mercado, impulsada por la financiación multilateral y los acuerdos comerciales, lo que conduce a una producción química sostenible.

Para 2035, se prevé que el mercado chino de poliamidas de alta temperatura domine la región de Asia Pacífico con la mayor cuota de mercado. Este mercado se está expandiendo gracias a la innovación en plásticos de ingeniería, impulsada por la política gubernamental a través de la iniciativa «Made in China 2025» y la Comisión Nacional de Desarrollo y Reforma (CNDR), junto con el uso de materiales sostenibles. Además, investigadores chinos del Instituto de Física Química de Dalian y sus colaboradores desarrollaron una reacción catalítica de biomasa a bioetilenglicol (bio-EG) en una planta piloto en Puyang, Henan, que utiliza almidón y tallos de maíz como materia prima para generar 1000 toneladas anuales. Esta innovación en la producción de productos químicos ecológicos facilita la transición hacia materiales sostenibles, lo que contribuirá a satisfacer la creciente demanda de poliamidas de alta temperatura en China, dado el interés de las industrias en polímeros de alto rendimiento y respetuosos con el medio ambiente. Los objetivos de la economía circular contemplan el reciclaje de 510 millones de toneladas de materiales, incluidos polímeros de ingeniería, para 2030. Además, ChemChina y el Ministerio de Ecología y Medio Ambiente invierten fuertemente en polímeros de tecnología limpia, lo que mantiene a China a la vanguardia en demanda y producción. La expansión adicional en vehículos eléctricos, fabricación de productos electrónicos y componentes aeroespaciales que utilizan polímeros de alta temperatura y alta presión (HTPA) consolida aún más su liderazgo en el mercado.

Se prevé que el mercado de poliamidas de alta temperatura en India experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico, impulsado por la rápida industrialización, la producción nacional de electrónica y la tecnología automotriz. Además, mediante el Programa de Parques de Plásticos, el Gobierno de India subsidia hasta el 50 % del costo del proyecto (con un límite de 400 millones de rupias por proyecto) y, hasta la fecha, ha autorizado la creación de 10 parques de este tipo, como los de Tamot (Madhya Pradesh), Paradeep (Odisha) y Tinsukia (Assam). Estos parques mejoran el procesamiento de plásticos derivados mediante el apoyo a la infraestructura, el uso compartido de instalaciones y la creación de clústeres de sectores de plásticos de alta tecnología. Esto genera un entorno favorable para la adopción de poliamidas de alta temperatura en India, al fortalecer la infraestructura de la industria moderna de plásticos, impulsar la inversión y mejorar la competitividad en escala y costos.

Además, el programa Responsible Care del Consejo Químico Indio ha sido adoptado por 163 empresas químicas indias, lo que demuestra la creciente adopción de procesos de polimerización sostenibles en la industria. Este cambio contribuye al crecimiento del mercado indio de poliamidas de alta temperatura gracias a la promoción de una fabricación respetuosa con el medio ambiente, la minimización del impacto ambiental y la satisfacción de la creciente demanda de polímeros ecológicos y de alto rendimiento. Asimismo, los parques químicos nacionales, los clústeres de sostenibilidad y las iniciativas «Make in India» están impulsando la ampliación de la producción y la adopción de poliamidas de alta temperatura de fabricación nacional, lo que permite a India superar a economías más avanzadas en términos de crecimiento.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de poliamidas de alta temperatura experimente un crecimiento sustancial para 2035, con una cuota de mercado del 20,7%, impulsado principalmente por las regulaciones más estrictas sobre el consumo de combustible y las emisiones de gases de efecto invernadero de los vehículos. Estas regulaciones están obligando a los fabricantes de automóviles a sustituir los metales por polímeros más ligeros y termoaislantes. Por ejemplo, un informe de la Agencia de Protección Ambiental de EE. UU. titulado «Informe sobre tendencias automotrices» indica que el consumo de combustible de los vehículos ligeros es de 27,1 millas por galón (mpg) en el modelo del año 2023, y las emisiones reales de CO2 han alcanzado un mínimo histórico de 319 gramos por milla, cumpliendo así los objetivos a largo plazo de reducir las emisiones. Esta tendencia pone de manifiesto la creciente necesidad de materiales ligeros y de alto rendimiento en la industria automotriz, incluidas las poliamidas de alta temperatura (HTPA), nuevos materiales con mayor rendimiento térmico y durabilidad. La implementación de las HTPA contribuirá al diseño de vehículos más eficientes en el consumo de combustible y respetuosos con el medio ambiente, a diferencia de la industria, cuyo objetivo es reducir las emisiones y lograr un alto consumo de combustible. Además, la Agencia de Protección Ambiental de Estados Unidos (EPA) ha establecido nuevos objetivos de emisiones de gases de efecto invernadero (GEI) para vehículos ligeros, que deberán tener un promedio de 82 gramos por milla (g/mi) de CO2 para el año modelo 2032, lo que representa una reducción del 51 % con respecto a los niveles estimados según las normas vigentes para el año modelo 2026. Estas estrictas normas impulsarán a los fabricantes de automóviles a adoptar materiales más sofisticados, capaces de soportar temperaturas más elevadas, como las poliamidas de alta temperatura, para satisfacer las exigencias de rendimiento y durabilidad de los vehículos de próxima generación, dado que tanto los organismos reguladores como el mercado se inclinan hacia materiales sostenibles de alto rendimiento.

Se prevé que el mercado de poliamidas de alta temperatura en EE. UU. experimente un crecimiento significativo en los próximos años en Norteamérica, debido a las mejoras en el consumo de combustible y el cumplimiento de las normas de emisiones de los materiales avanzados (poliamidas de alta temperatura) empleados en la industria automotriz. Las emisiones reales de CO₂ de un vehículo ligero nuevo disminuyeron en promedio durante el año modelo 2023 a 319 gramos por milla (g/mi) (una reducción de 18 g/mi en comparación con 2022), y el consumo real de combustible aumentó a 27,1 mpg. Estos avances se deben al creciente número de vehículos eléctricos de batería (BEV) y vehículos eléctricos híbridos enchufables (PHEV), que contribuyen al aumento de las emisiones de vehículos más grandes y potentes. Estas tendencias favorecen la expansión del mercado de poliamidas de alta temperatura en EE. UU. debido al incremento de las exigencias en materia de emisiones y rendimiento, lo que obliga a los fabricantes de automóviles a considerar materiales capaces de soportar altas temperaturas en el compartimento del motor y el sistema de refrigeración, además de ser ligeros y duraderos.

Además, una investigación patrocinada por la NHTSA indicó que el uso de plásticos y compuestos avanzados en una Silverado 2007 redujo el peso del vehículo en un 19%, de 2307 kg a 1874 kg, y que el 23,6% de la reducción de peso del vehículo se debió a los polímeros. Esta transición contribuye a impulsar la creciente demanda de poliamidas de alta temperatura en EE. UU., especialmente para su uso en el compartimento del motor y el motor. Dado que los fabricantes de automóviles se esfuerzan por cumplir con normativas más estrictas sobre emisiones y consumo de combustible, los materiales ligeros resistentes al calor se están volviendo imprescindibles. Estas exigencias normativas, junto con los cambios tecnológicos (vehículos eléctricos, hibridación), están contribuyendo a la creciente demanda de polímeros de alto rendimiento.

Es probable que el mercado canadiense de poliamidas de alta temperatura experimente una tendencia al alza entre 2026 y 2035, debido a que la industria automotriz y del transporte del país está avanzando hacia una mayor eficiencia en los vehículos y una regulación más estricta de las emisiones, lo que contribuye al desarrollo de materiales como las poliamidas de alta temperatura. El Reglamento sobre Emisiones de Gases de Efecto Invernadero (GEI) para Automóviles de Pasajeros y Camionetas Ligeras, adoptado inicialmente en 2011 y revisado en 2014, establece objetivos de emisiones de GEI más estrictos para los vehículos ligeros nuevos de los años modelo 2017 a 2025, en consonancia con las normas de la EPA de EE. UU. Desde su entrada en vigor, este reglamento ya ha logrado una reducción del 19,2 % y del 15,5 % en las emisiones de GEI de los automóviles de pasajeros y camionetas ligeras nuevos, respectivamente. Esta normativa fomenta el uso de materiales resistentes al calor y ligeros en los sistemas de refrigeración, lo que impulsa la demanda de poliamidas de alta temperatura en motores, sistemas de escape y aplicaciones de gestión térmica en el sector automotriz canadiense. Recursos Naturales de Canadá también ofrece a los consumidores las clasificaciones oficiales en la Guía de Consumo de Combustible 2025 para comparar modelos, lo que aumenta la transparencia y exige componentes vehiculares de alto rendimiento y eficiencia en el mercado. Las tendencias automotrices (el predominio de las SUV y las camionetas pick-up) y el cumplimiento de las normas estadounidenses representan un gran atractivo para los materiales que pueden soportar altas temperaturas y minimizar el peso.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de poliamidas de alta temperatura crezca con una cuota de ingresos del 22,7 % durante el período proyectado, principalmente debido a la fortaleza de los sectores automotriz, aeroespacial y eléctrico de la región, que impulsan este crecimiento, con especial énfasis en la reducción de peso y la resistencia térmica. Las normativas de sostenibilidad, como el Reglamento de Ecodiseño de la UE, en vigor desde julio de 2024, y la financiación del programa Horizonte Europa, están impulsando la sustitución de las poliamidas de alta temperatura (HTPAS) de base biológica y recicladas. Asimismo, BASF, Lanxess y Solvay se encuentran entre los productores que están aumentando su capacidad y desarrollando HTPAs de grado ecológico. Por ejemplo, BASF ha iniciado la construcción de una nueva planta de hexametilendiamina (HMD) en Chalampé, Francia, que se prevé que aumente su capacidad de producción de HMD a 260 000 toneladas métricas anuales. Este crecimiento se enmarca dentro de la estrategia de BASF para fortalecer su negocio de poliamida 6.6 en Europa.

Además, los productos de economía circular del Pacto Verde Europeo deben ser reciclables y utilizar química sostenible, contribuyendo así al mercado. En 2024, el Ministerio Federal de Asuntos Económicos y Acción Climática (BMWK) destinó una importante subvención a soluciones químicas sostenibles, reflejando el aumento de la inversión en química verde. La demanda de productos químicos ecológicos siguió creciendo, lo que indica una fuerte adopción industrial. El sector automovilístico alemán, que produjo 3,36 millones de vehículos en 2022, desempeña un papel clave en esta transición. De forma similar, el Plan de Fabricación Avanzada del Gobierno del Reino Unido prevé una inversión de 4500 millones de libras esterlinas para 2030, de los cuales 3000 millones se destinarán a las industrias automovilística y aeroespacial, donde se pueden utilizar materiales ligeros y resistentes al calor de forma significativa. Esta inversión facilita el uso de poliamidas de alta temperatura en componentes que requieren propiedades térmicas y resistencia, lo que acelera el desarrollo del mercado en el ámbito de la ingeniería de alto rendimiento.

Principales actores del mercado de poliamidas de alta temperatura:

- DuPont de Nemours, Inc. (Estados Unidos)

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Solvay SA (Bélgica/Francia)

- BASF SE (Alemania)

- Evonik Industries AG (Alemania)

- DSM (Koninklijke DSM NV) (Países Bajos)

- EMS-GRIVORY (EMS-Chemie Holding AG) (Suiza)

- Arkema SA (Francia)

- Kuraray Co., Ltd. (Japón)

- Mitsui Chemicals, Inc. (Japón)

- Compañía RTP (Estados Unidos)

- Kingfa Science & Technology Co., Ltd. (China)

- Genius Group Co., Ltd. (Taiwán)

- Grupo Radici (Italia)

- Industrias Toray, Inc. (Japón)

- Corporación de Plásticos Formosa (Japón)

El mercado de poliamidas de alta temperatura está altamente concentrado, liderado por DuPont (aproximadamente el 18,4 %) y Solvay (aproximadamente el 16,2 %), seguidos de cerca por BASF, Evonik y DSM. Los líderes del mercado están invirtiendo fuertemente en sostenibilidad: DuPont amplió su planta de PA6T en Ohio (+20 %) y Solvay incorporó una nueva línea Amodel HT en Bélgica. Iniciativas estratégicas como el desarrollo por parte de la alemana BASF de PA9T reciclable (con una reducción de emisiones del 22 %) evidencian la tendencia hacia la economía circular. Las empresas japonesas Kuraray, Mitsui y Toray están reforzando las tecnologías de HTPA de base biológica, mientras que EMS-GRIVORY y Arkema están ampliando sus líneas de producción de polímeros ligeros e ignífugos. En general, la expansión de la capacidad productiva, las fusiones y adquisiciones, y la innovación verde definen la dinámica competitiva actual.

Principales fabricantes mundiales de poliamidas de alta temperatura :

Desarrollos Recientes

- En junio de 2025, DOMO Chemicals presentó una importante actualización en poliamidas de alto rendimiento en la feria K2025, desvelando las poliamidas TECHNYLSTAR, libres de halógenos, ignífugas y resistentes a altas temperaturas, diseñadas para módulos de baterías de vehículos eléctricos, barras colectoras y componentes electrónicos. Estos nuevos materiales ofrecen una mayor resistencia térmica y una seguridad contra incendios mejorada, respondiendo así a las crecientes demandas de la electromovilidad y la electrónica avanzada. La empresa también presentó innovaciones en poliamidas recicladas y biocirculares de alta temperatura a través de su línea sostenible TECHNYL 4EARTH.

- En junio de 2025, BASF puso en marcha oficialmente una nueva planta de hexametilendiamina (HMD) de tamaño mundial en Chalampe, Francia, que incrementó su capacidad anual de producción de HMD a 260.000 toneladas métricas. Esta planta representa una ampliación de la producción de HMD que contribuye a la expansión estratégica de BASF en Europa, donde también se lleva a cabo la polimerización adicional del producto en Friburgo. La PA 6.6 se utiliza en el sector automotriz y en fibras de alto rendimiento, lo que permite a la empresa satisfacer la creciente demanda de polímeros de alto rendimiento resistentes al calor en aplicaciones que requieren estabilidad térmica.

- Report ID: 7862

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.