Perspectivas del mercado de grasas para altas temperaturas:

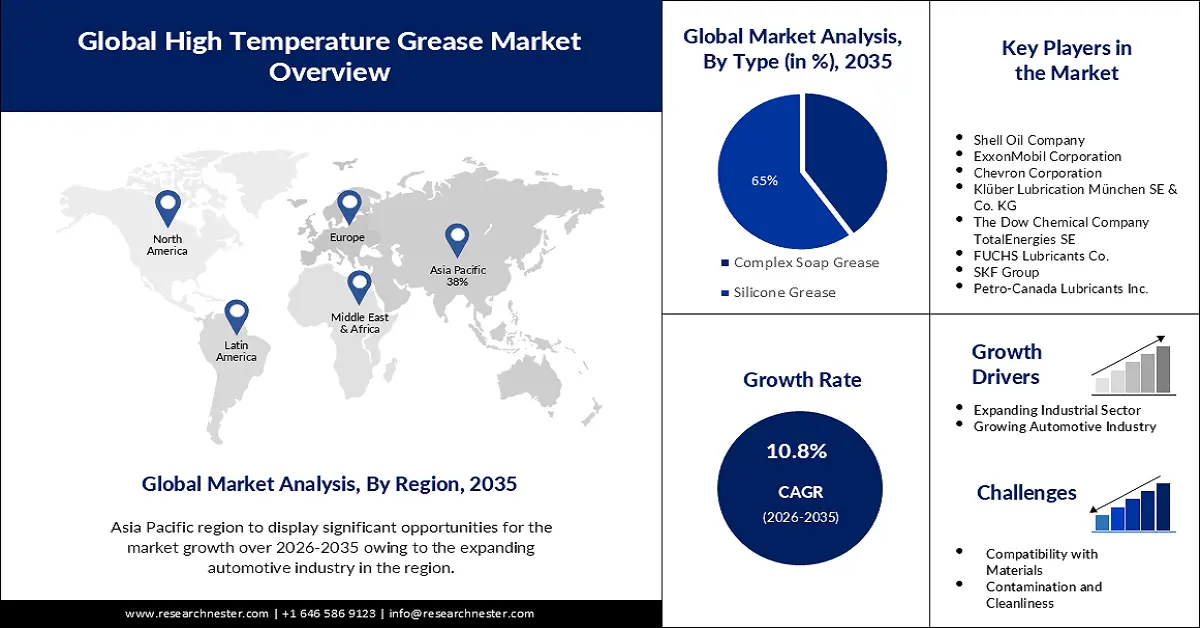

El tamaño del mercado de grasas para altas temperaturas superó los 18.740 millones de dólares en 2025 y se prevé que supere los 52.260 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 10,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de grasas para altas temperaturas alcanzará los 20.560 millones de dólares.

La creciente industrialización en la fabricación de acero, la industria aeroespacial, la automoción, entre otras, impulsa la demanda de grasas lubricantes para altas temperaturas. La grasa lubricante tiene una amplia aplicación en el transporte, especialmente en vehículos de pasajeros y vehículos comerciales eléctricos. El sector manufacturero estadounidense ha mostrado un crecimiento constante, tanto anual como mensual. La producción bruta manufacturera en el cuarto trimestre de 2024 fue de 7.309.700 millones de dólares, frente a los 7.218.300 millones de dólares del cuarto trimestre de 2023. De igual manera, el transporte y el almacenamiento, otro mercado consumidor final, crecieron de 1.765.000 millones de dólares a 1.850.400 millones de dólares en el cuarto trimestre de 2024.

Clave Grasa de alta temperatura Resumen de Perspectivas del Mercado:

Información sobre la región:

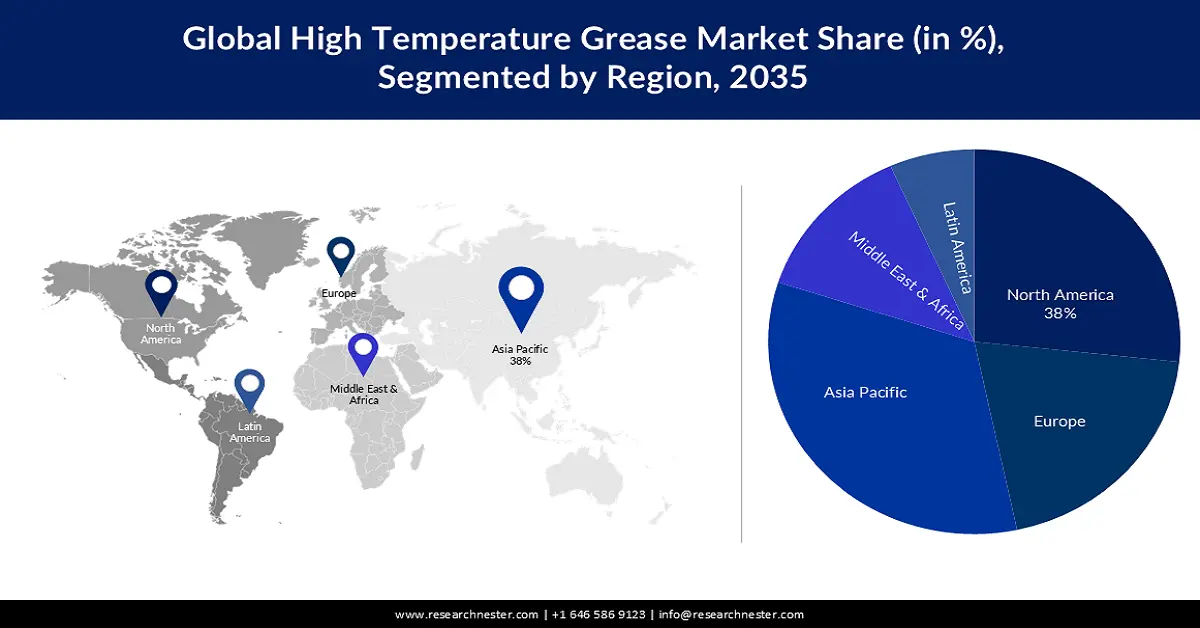

- Se espera que el mercado de grasas para altas temperaturas de Asia Pacífico alcance una participación del 38% para 2035, sostenido por el surgimiento de la región como un centro mundial de fabricación de automóviles impulsado por menores costos de producción.

- Se proyecta que América del Norte obtendrá la segunda participación más grande para 2035, respaldada por su sólida base industrial y la creciente demanda de aplicaciones avanzadas en los sectores automotor, aeroespacial y de defensa.

Información sobre segmentos:

- Se proyecta que el segmento de grasa de silicona en el mercado de grasas de alta temperatura alcance una participación del 65 % para 2035, respaldado por su amplia tolerancia a la temperatura y sus fuertes propiedades repelentes al agua.

- Se prevé que el segmento automotriz alcance una participación sustancial para 2035, impulsado por la creciente producción mundial de vehículos y el uso creciente de grasas de alta temperatura en los sistemas automotrices.

Tendencias clave de crecimiento:

- La creciente industria automotriz plantea la necesidad de grasa para altas temperaturas

- La fabricación de semiconductores establece una demanda significativa de lubricantes basados en PFAS de perfluoroalquilo y polifluoroalquilo.

Principales desafíos:

- Condiciones de funcionamiento extremas

Actores clave: Shell Oil Company, ExxonMobil Corporation, Chevron Corporation, Klüber Lubrication München SE & Co. KG, The Dow Chemical Company, TotalEnergies SE, FUCHS Lubricants Co., SKF Group, China Petroleum & Chemical Corporation, Petro-Canada Lubricants Inc.

Global Grasa de alta temperatura Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 18.740 millones

- Tamaño del mercado en 2026: USD 20.560 millones

- Tamaño proyectado del mercado: USD 52,26 mil millones para 2035

- Previsiones de crecimiento: 10,8%

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, México, Indonesia, Turquía

Last updated on : 25 November, 2025

Mercado de grasas para altas temperaturas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

El crecimiento de la industria automotriz plantea la necesidad de grasa para altas temperaturas: Estados Unidos se encuentra entre los mercados automotrices más grandes y, en 2022, las ventas de vehículos ligeros superaron los 11 millones de unidades. En 2023, los fabricantes de automóviles internacionales fabricaron 4,9 millones de vehículos en el país. En 2023, las exportaciones estadounidenses de vehículos ligeros fueron de 1,6 millones de unidades, 160.000 camiones medianos y pesados, y USD 93.700 millones en autopartes y componentes. La participación de mercado de los camiones ligeros fue del 79,3% en 2022, un aumento del 3,4% con respecto a 2021. El sector genera USD 1 billón, equivalente al 4,8% del PIB estadounidense cada año (contribuyendo con USD 280.000 millones en ingresos fiscales locales, estatales y federales). Las filiales estadounidenses de la mayoría de sus empresas automotrices de propiedad extranjera respaldan 500.000 empleos en Estados Unidos, y la IED total en la industria automotriz del país fue de USD 195.600 millones en 2023.

China sigue dominando la industria automotriz mundial tanto en producción manufacturera como en ventas anuales, y se prevé que la capacidad nacional supere los 35 millones de vehículos para finales de 2025. Los datos del Ministerio de Industria y Tecnología de la Información indican que las ventas de vehículos en 2021 fueron de 26 millones, lo que representa 21,48 millones de unidades de vehículos de pasajeros, un 7,1 % más que el año anterior, mientras que las ventas comerciales fueron de 4,79 millones. Los automóviles fabricados en EE. UU. que se exportan a China se enfrentan a un arancel del 15 % en virtud del Acuerdo Comercial de Fase Uno entre EE. UU. y China, lo que ofrece oportunidades a los exportadores estadounidenses.- La fabricación de semiconductores genera una demanda significativa de lubricantes basados en PFAS de perfluoroalquilo y polifluoroalquilo: en 2023 se vendieron alrededor de un billón de semiconductores en todo el mundo. Esta alta demanda ha impulsado las inversiones para aumentar la capacidad de fabricación de chips. Gracias a la Ley CHIPS y Ciencia, se prevé que EE. UU. atraiga una mayor participación de la inversión privada en los próximos años. En agosto de 2024, varios actores del ecosistema de semiconductores anunciaron más de 90 nuevos proyectos en el país, que alcanzaron una financiación acumulada de 450 000 millones de dólares en 28 estados. SIA estima que la participación estadounidense en la fabricación de chips (menos de 10 nm) representará el 28 % de la capacidad mundial para finales de 2032, captando el 28 % del gasto de capital global entre 2024 y 2032.

En marzo de 2025, SIA reveló que las ventas mundiales de semiconductores superaron los 56 000 millones de dólares en enero, un aumento del 17,9 % con respecto a los 47 900 millones de dólares de enero de 2024. A nivel regional, las ventas interanuales aumentaron en EE. UU. (50,7 %), Asia-Pacífico (9,0 %), Japón (5,7 %) y China (6,5 %), pero disminuyeron en Europa (-6,4 %). Los equipos de producción de semiconductores deben operar en condiciones ambientales extremas, como altas temperaturas, condiciones de vacío y alta radiación ultravioleta, lo que requiere aceites, grasas y lubricantes de alta temperatura para proteger las piezas móviles del desgaste excesivo.

Las sustancias químicas agresivas utilizadas en el proceso incluyen oxidantes, cáusticos como ácido sulfúrico, hidróxido de tetrametilamonio y peróxido de hidrógeno, ácidos fuertes, radicales gaseosos reactivos, como flúor y cloro ionizado, y gases pirofóricos como fosfina, silano y arsina. Gracias a sus excelentes propiedades tribológicas y reológicas, el PTFE y el PFPE se utilizan ampliamente en aplicaciones de alta velocidad y alta temperatura. La grasa PFAS se fabrica generalmente con espesantes y/o micropolvos de politetrafluoroetileno, policlorotrifluoroetileno (PCTFE), hidrocarburos sintéticos con micropolvos de PTFE y ciclopentano multialquilado (MAC).

Desafíos

Condiciones de operación extremas : Las grasas para altas temperaturas están diseñadas para soportar temperaturas, presiones y otras condiciones de operación extremas. Sin embargo, en ciertas industrias o aplicaciones, las condiciones pueden ser excepcionalmente severas, lo que provoca una degradación acelerada de la grasa y una reducción del rendimiento del equipo. Desarrollar grasas que puedan soportar eficazmente estas condiciones extremas, manteniendo al mismo tiempo sus propiedades lubricantes, es un desafío constante para los fabricantes.

Tamaño y pronóstico del mercado de grasas para altas temperaturas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,8% |

|

Tamaño del mercado del año base (2025) |

USD 18.74 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

52.260 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de grasas para altas temperaturas:

Análisis de segmentos de tipo

Se estima que el segmento de grasas de silicona en el mercado de grasas para altas temperaturas alcanzará la mayor cuota de mercado, con un 65%, para finales de 2035. La grasa de silicona presenta un excelente rendimiento en un amplio rango de temperaturas, lo que la hace adecuada tanto para aplicaciones de alta como de baja temperatura. Las grasas de silicona pueden soportar temperaturas que van desde -40 °C (-40 °F) hasta 200 °C (392 °F). La grasa de silicona posee una repelencia al agua inherente, lo que la hace muy eficaz en aplicaciones expuestas al agua o a la humedad.

Análisis del segmento de usuarios finales

Se prevé que el mercado de grasas de alta temperatura del sector automotriz alcance una cuota significativa en los próximos años. La industria automotriz mundial ha experimentado un crecimiento constante en la producción y las ventas de vehículos, lo que ha generado una mayor demanda de lubricantes, incluidas las grasas de alta temperatura, utilizados en componentes y sistemas automotrices. En 2021, la industria automotriz mundial produjo más de 78 millones de automóviles, siendo China, Estados Unidos y Japón los principales países productores.

Producción, ventas y comercio de vehículos por países del T-MEC, 2022, en millones de unidades

País | Producción | Ventas | Importaciones | Exportaciones |

Estados Unidos | 10 | 14.2 | 7.2 | 2.7 |

Canadá | 1.2 | 1.6 | 1.6 | 1.3 |

México | 3.5 | 1.1 | 1 | 3.3 |

Todos los países del T-MEC | 14.7 | 16.9 | 9.8 | 7.3 |

Fuente: USITC

Nuestro análisis en profundidad del mercado global de grasas para altas temperaturas incluye los siguientes segmentos:

Tipo |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de grasas para altas temperaturas

Perspectivas del mercado de Asia-Pacífico

Se espera que el mercado de grasas para altas temperaturas de Asia Pacífico represente la mayor participación en los ingresos, con un 38 %, durante el período de análisis. En sus primeras etapas de desarrollo, la industria automotriz mundial se centraba principalmente en países consolidados como Estados Unidos y Alemania. Sin embargo, a medida que las empresas se estandarizaron, la base de fabricación de la mayoría de las grandes corporaciones automotrices se trasladó de los países desarrollados a los mercados emergentes de grasas para altas temperaturas. Gracias a los menores costos laborales, la estandarización ha facilitado el establecimiento de la producción en países subdesarrollados. Este cambio explica por qué, en el mundo actual, países de Asia Pacífico como China e India se han convertido en los principales centros de fabricación para muchas compañías automotrices globales.

El Sudeste Asiático (ASEAN) desempeña un papel importante en el mercado automotriz global, con países clave como Malasia, Indonesia, Filipinas, Tailandia, Singapur y Vietnam, que contribuyen al crecimiento económico de la región. El mercado automotriz en la ASEAN se perfila para un crecimiento sostenido, impulsado por la creciente demanda de vehículos privados y las favorables condiciones económicas. Tailandia se identifica como el principal centro automotriz, con inversiones clave de fabricantes de equipos originales (OEM) con sede en China, como Great Wall Motor y BYD. El país aspira a producir 725.000 vehículos eléctricos (VE) anualmente para 2030. Indonesia es reconocida por sus abundantes recursos de níquel y ha atraído importantes inversiones en la producción de VE. Entre los proyectos clave se encuentran la fábrica de BYD, valorada en 1.300 millones de dólares, y la planta de celdas de batería de Hyundai en Karawang. La marca vietnamita VinFast lideró las ventas de vehículos eléctricos de batería (VEB) en 2023, lo que refleja el creciente interés del país en la adopción de VE.

China , considerada en su momento una industria de nicho y anteriormente conocida como "ppt??" (un término para empresas con visiones y presentaciones ambiciosas, pero con escasez de producción en masa), ha alcanzado una amplia aceptación en el país. Este rápido crecimiento del mercado chino de grasas para altas temperaturas se vio impulsado por la estrategia "Hecho en China 2025", que identificó sectores clave para la expansión industrial. Desde 2009, el gobierno ha subvencionado considerablemente el sector de vehículos de nueva energía (NEV), con un apoyo que ascendió a una cifra sin precedentes de 21 000 millones de dólares en 2022, lo que aceleró significativamente la trayectoria de crecimiento de los NEV en China.

El crecimiento ha sido rápido e intenso. En 2022, las ventas mundiales de vehículos eléctricos de nueva generación (VE) se dispararon a 10,824 millones de unidades, lo que representa un aumento interanual del 61,6 %. China desempeñó un papel dominante en este mercado de grasas para altas temperaturas, con sus ventas de VE, que representaron una impresionante cuota de mercado global del 63,6 %. Según el IMD, del volumen total de ventas de VE en 2022, el 42 % provino de subvenciones incubadas internamente por fabricantes nacionales de automóviles, el 30 % de nuevas empresas y el 28 % de empresas conjuntas.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado de grasas de alta temperatura en Norteamérica ocupe la segunda mayor cuota de mercado durante el período de pronóstico. Norteamérica cuenta con un sector industrial diverso y robusto, que incluye la manufactura, la automoción, la industria aeroespacial y la energía, lo que impulsa la demanda de grasas de alta temperatura en diversas aplicaciones. Norteamérica es un centro líder en investigación e innovación automotriz, lo que se traduce en el desarrollo de vehículos avanzados que requieren grasas de alta temperatura para soportar condiciones operativas extremas. Los sectores aeroespacial y de defensa en Norteamérica reciben importantes inversiones, lo que genera una mayor demanda de grasas de alta temperatura en aplicaciones de aviación, defensa y espacio.

Estados Unidos es el segundo mayor país manufacturero después de China. En 2023, el sector contribuyó con 2,3 billones de dólares al PIB, lo que representa el 10,2 % del PIB acumulado, según el Instituto Nacional de Estándares y Tecnología (NIST). El valor añadido directo e indirecto representó el 17,1 % del PIB. El sexto puesto de Estados Unidos como marca (Índice Nacional de Marcas Ipsos 2023) indica su posición dominante. Los precios al productor de toda la industria manufacturera aumentaron un 33,4 % entre 2020 y 2022.

Actores del mercado de grasas de alta temperatura:

- Compañía petrolera Shell

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación ExxonMobil

- Corporación Chevron

- Klüber Lubrication München SE & Co. KG

- La compañía química Dow

- TotalEnergies SE

- Lubricantes FUCHS Co.

- Grupo SKF

- Corporación China de Petróleo y Productos Químicos

- Lubricantes Petro-Canada Inc.

El panorama de las grasas para altas temperaturas está en constante cambio, con empresas que sortean obstáculos intrincados, innovan incansablemente y forjan alianzas estratégicas para garantizar un futuro competitivo y sostenible. El enfoque de la industria automotriz en la fabricación de vehículos eléctricos es un testimonio de la adopción de grasas y lubricantes, así como de la previsión de un crecimiento sostenible. La evolución del mercado de grasas para altas temperaturas se produce en el contexto de un énfasis, respaldado por los gobiernos, en la fabricación, los equipos de construcción y el sector automotriz como elementos clave de la estrategia industrial global. Algunos de los actores destacados incluyen:

Desarrollos Recientes

- En febrero de 2025, Petroking Petroleum Hebei Co., Ltd. anunció el lanzamiento de grasas de alto rendimiento diseñadas especialmente para aplicaciones automotrices e industriales. Estas grasas ofrecen mayor durabilidad, baja fricción y una mayor vida útil de los equipos.

- Report ID: 5121

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Grasa de alta temperatura Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.