Perspectivas del mercado de vacunas antineumocócicas:

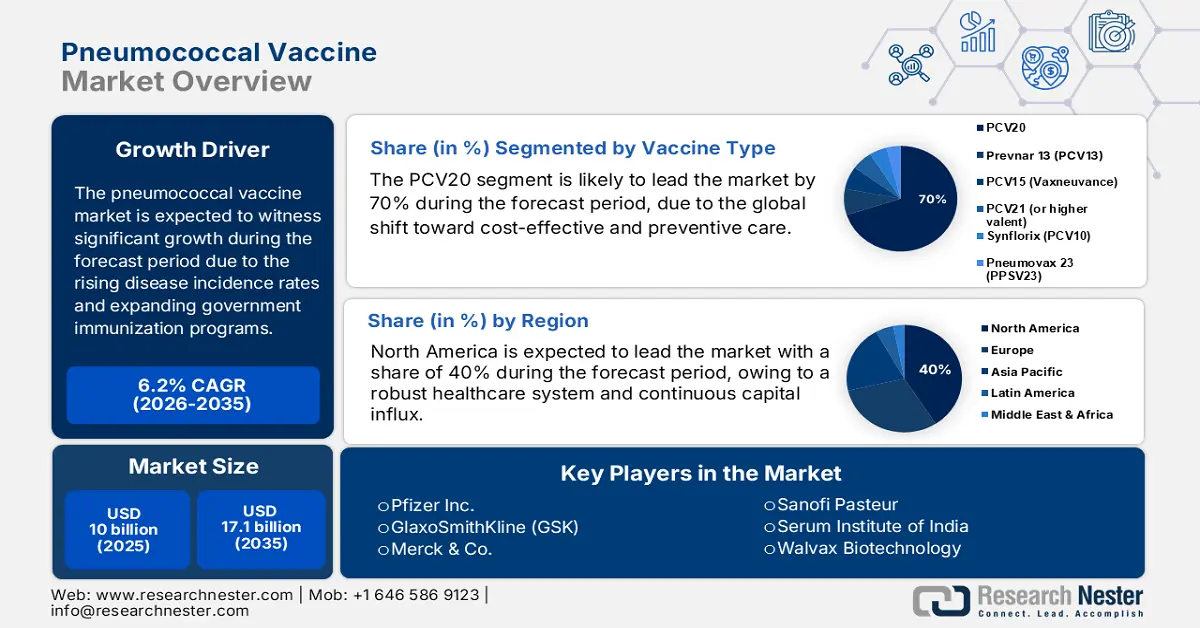

El mercado de la vacuna antineumocócica se valoró en 10.000 millones de dólares en 2025 y se prevé que alcance los 17.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de la vacuna antineumocócica se estima en 10.600 millones de dólares.

El crecimiento del mercado mundial se debe al aumento de la incidencia de enfermedades, la expansión de los programas gubernamentales de inmunización y las iniciativas internacionales de salud. Las aseguradoras se ven cada vez más presionadas a negociar los precios de las vacunas. Según un informe de los Centros de Servicios de Medicare y Medicaid (CMS) de septiembre de 2025, estos centros reembolsan las vacunas antineumocócicas al 95 % del precio mayorista promedio (PMP) en el marco de la Parte B de Medicare. La baja tasa de vacunación en los grupos de riesgo y las disparidades (como las relacionadas con la etnia o la edad) han impulsado la investigación y el desarrollo de vacunas con un espectro de vacunación más amplio y otras tecnologías de administración. Además, la continua ampliación de las directrices de vacunación para adultos ha incrementado el número de pacientes elegibles, lo que fomenta la demanda constante en este mercado.

Con la perspectiva de una vacunación en adultos cada vez más extendida, el panorama del mercado está cambiando radicalmente. Según un informe de la NLM de enero de 2024, de los 45,6 millones de adultos de entre 19 y 64 años registrados en la base de datos, 12,5 millones cumplían los criterios de inclusión y, por lo tanto, presentaban al menos una afección que los calificaba para la vacunación. La mayoría eran fumadores; otros padecían enfermedades pulmonares crónicas, asma o diabetes. Tras la ponderación, se estimó que la población total de EE. UU. de entre 19 y 64 años que ahora cumplía los requisitos para recibir la vacuna antineumocócica conjugada (PCV) era de aproximadamente 56 millones. Este aumento en la población de pacientes impulsará sin duda la aceptación de la vacuna, lo que influirá en la planificación de la atención médica y la asignación de recursos. Se trata de una base de consumidores en constante crecimiento y una demanda sostenible en el mercado.

Mercado de la vacuna antineumocócica: factores de crecimiento y desafíos

Factores de crecimiento

- Beneficios clínicos y financieros de la vacunación: A medida que la población y las organizaciones sanitarias toman mayor conciencia de la importancia de la prevención temprana de enfermedades para reducir la mortalidad, aumentan las inversiones en el mercado. Según un informe de la NLM de diciembre de 2024, la vacunación de 52,7 millones de adultos mayores de 60 años con una vacuna adyuvada contra el VSR PreF3 podría prevenir la pérdida de 244 424 años de vida ajustados por calidad (AVAC) en un periodo de cinco años, lo que demuestra mejoras significativas en la calidad de vida. Si bien el costo adicional de la vacunación para la sociedad se estima en 4500 millones de dólares, este se compensa parcialmente con el ahorro en los costos sanitarios derivados de las enfermedades, lo que pone de manifiesto la eficacia de los programas de vacunación en su conjunto.

- Mejoras en la eficacia terapéutica y de producción: Además de la accesibilidad, la mejora de la formulación y las funcionalidades se ha convertido en una prioridad para las organizaciones públicas y privadas, lo que impulsa la innovación en el mercado. En consecuencia, el aumento de las inversiones en I+D a gran escala dinamiza el desarrollo de nuevos productos en este sector, creando diversas oportunidades de negocio. Por ejemplo, según un informe de la NLM de marzo de 2025, a enero de 2024 la inversión mundial en I+D de vacunas bacterianas humanas, incluidas las vacunas antineumocócicas, ascendía a 4500 millones de dólares, destinándose gran parte de ella a la vacuna contra el Streptococcus pneumoniae.

- Mayor elegibilidad y concientización en grupos de riesgo: El mercado está impulsado principalmente por la creciente población de riesgo, en particular los adultos con enfermedades crónicas como diabetes, asma y enfermedades relacionadas con el tabaquismo. La actualización de las guías de vacunación ha ampliado los criterios lo suficiente como para que se recomiende la vacunación a casi todas las personas. La magnitud de la demanda ha aumentado como consecuencia de este amplio grupo objetivo y la creciente concientización sobre la gravedad de las enfermedades neumocócicas. Además, los programas gubernamentales de inmunización y las iniciativas de salud mundiales trabajan arduamente para promover el acceso y la cobertura de las vacunas.

Valores mundiales de exportación e importación de vacunas para uso humano (2023)

País | Exportaciones (USD) | Importaciones (USD) |

Bélgica | 15.300 millones | 13.200 millones |

Alemania | 3.200 millones | 4.400 millones |

A NOSOTROS | 8.500 millones | 5.300 millones |

Canadá | 614 mil millones | 1.400 millones |

India | 1.2 mil millones | 291 millones |

Japón | - | 2.5 mil millones |

Fuente : OEC

Desafíos

- Limitaciones en el almacenamiento y la distribución a largo plazo: El deterioro y las pérdidas financieras derivadas de la logística se están convirtiendo en importantes obstáculos para la rápida expansión del mercado. En regiones con recursos limitados, el almacenamiento de vacunas resulta especialmente difícil debido a la infraestructura inadecuada en muchos centros clínicos. Este nivel de desperdicio no solo provoca sobrecostos, sino que también disuade a las autoridades gubernamentales de adquirir vacunas al por mayor, lo que aumenta el riesgo de escasez durante emergencias. Sin embargo, la adopción de sistemas de transporte tecnológicos para la entrega de viales y componentes necesarios está contribuyendo a mitigar este obstáculo.

Tamaño y pronóstico del mercado de la vacuna antineumocócica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,2% |

|

Tamaño del mercado del año base (2025) |

10 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

17.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de vacunas antineumocócicas:

Análisis de segmentos por tipo de vacuna

Se prevé que el segmento de vacunas PCV20 alcance la mayor cuota de mercado, con un 70%, para finales de 2035. El cambio global hacia una atención médica preventiva y rentable es el principal motor de este crecimiento. Diversos estudios clínicos han demostrado las amplias ventajas clínicas de usar este subtipo como alternativa a las vacunas PCV13 y PCV15. Según un informe de los CDC de septiembre de 2024, en adultos de 65 años o más, la PCV20 demostró no ser inferior a la PCV13 para los 13 serotipos compartidos. Por consiguiente, la PCV20 se ha convertido en la opción preferida tanto para los profesionales sanitarios como para los pacientes.

Análisis de segmentos por grupo de edad

Según el grupo de edad, se prevé que el segmento pediátrico lidere el mercado durante todo el período de pronóstico. La necesidad de inmunización para los niños pequeños, que garantiza su protección contra enfermedades potencialmente mortales como la neumonía, la meningitis y las infecciones sanguíneas, es un factor clave en el dominio de este segmento. Por consiguiente, la participación de organizaciones tanto públicas como privadas en la promoción y gestión de la vacunación para este grupo de edad es muy activa. Su participación y apoyo constantes refuerzan aún más la expansión de este segmento. Según un informe de la NLM de diciembre de 2023, la cobertura mundial de la última dosis de la vacuna antineumocócica conjugada (PCV) fue de tan solo el 51 % en los últimos cuatro años, lo que pone de manifiesto la necesidad continua de una distribución equitativa y de educación al respecto.

Análisis del segmento del canal de distribución

Se prevé que el sector de la salud pública ostente la mayor cuota de mercado en el segmento de canales de distribución para 2035. Este dominio se debe principalmente a los programas de inmunización a gran escala implementados por organismos gubernamentales y organizaciones internacionales de salud como la OMS, Gavi y UNICEF, cuyo objetivo es mejorar el acceso a las vacunas y su asequibilidad en países de ingresos bajos y medios mediante la contratación pública y la financiación de donantes. Asimismo, los calendarios nacionales de vacunación, que incluyen vacunas antineumocócicas para la vacunación infantil y de adultos, refuerzan la influencia del sector público.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Producto |

|

Tipo de vacuna |

|

Grupo de edad |

|

Canal de distribución |

|

Región |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la vacuna antineumocócica: análisis regional

Perspectivas del mercado norteamericano

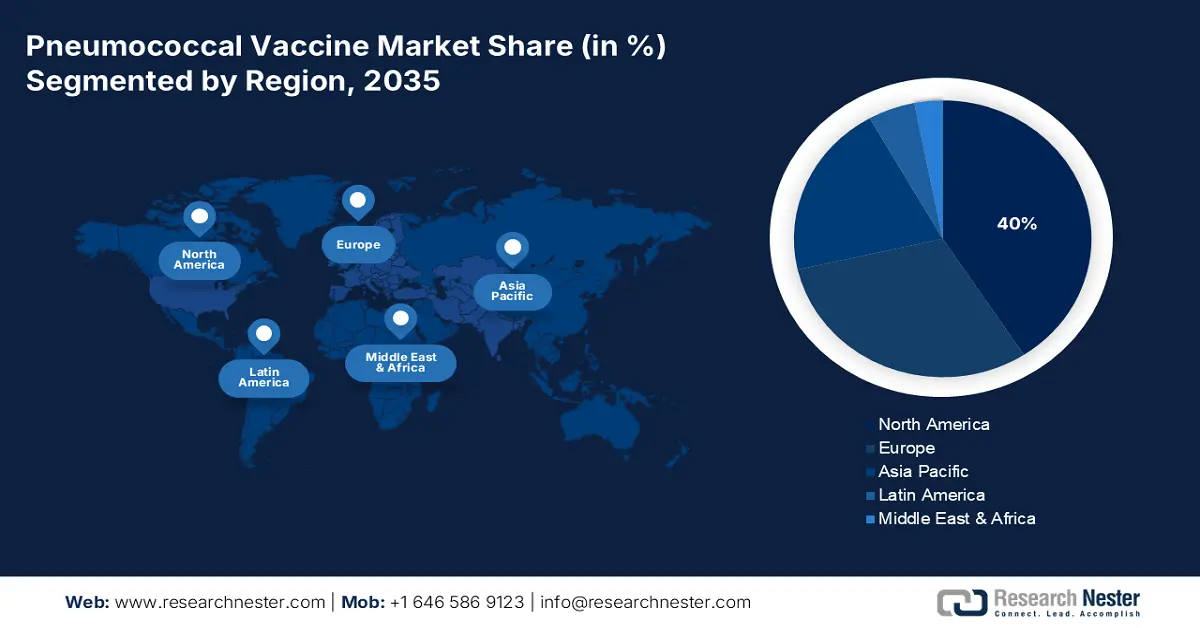

Se prevé que el mercado de la vacuna antineumocócica en Norteamérica domine el panorama mundial con una cuota de mercado del 40 % durante el período de pronóstico. La existencia de un sistema de salud sólido y la continua afluencia de capital son los principales factores que impulsan este crecimiento en la región. La iniciativa de los organismos reguladores se refleja en diversas medidas, como la ampliación de la cobertura de Medicare, la financiación provincial y federal, y la adquisición de vacunas con presupuestos ajustados. Según un informe de los Centros de Servicios de Medicare y Medicaid (CMS) publicado en junio de 2025, el gasto de Medicare aumentó un 8,1 % hasta alcanzar los 1.029.800 millones de dólares en 2023, lo que representa el 21 % del gasto total en salud pública. Esta importante inversión demuestra el compromiso del gobierno estadounidense con la atención médica preventiva, complementado además por una mayor accesibilidad y utilización de las vacunas.

El mercado de la vacuna antineumocócica en EE. UU. está creciendo gracias a una sólida estructura de políticas de reembolso y al apoyo financiero de las aseguradoras. Además, la transición nacional de vacunas de baja a alta valencia está impulsando a las empresas biofarmacéuticas líderes, tanto nacionales como extranjeras, a desarrollar formulaciones más innovadoras. Según un informe de los Centros de Servicios de Medicare y Medicaid (CMS) de junio de 2025, se proyecta que el crecimiento del gasto nacional en salud (GNS) alcance el 8,2 % en 2024. A pesar de una reducción prevista del 7,9 % en la cobertura de Medicaid, se anticipa que la proporción de la población asegurada se mantendrá alta, en un 92,1 %. Se prevé que esta tendencia continua de cobertura de seguro y uso de servicios de salud impulse directamente un mayor consumo de la vacuna antineumocócica, lo que favorecerá el crecimiento del mercado a nivel nacional.

Perspectivas del mercado de Asia Pacífico

Se prevé que la región de Asia Pacífico registre el mercado de mayor crecimiento en el sector de la vacuna antineumocócica durante el período de pronóstico. La transmisión de la enfermedad neumocócica se está acelerando debido al aumento de casos graves de enfermedades respiratorias en todos los grupos de edad, especialmente a medida que la población envejece rápidamente. Esta tendencia genera una fuerte demanda de medidas de protección, respaldada por diversos programas gubernamentales y actividades conjuntas. Por ejemplo, en mercados emergentes como China e India, programas como el Programa Ampliado de Inmunización (PAI) y el Programa Universal de Inmunización (PUI) han puesto de relieve la importancia de garantizar un suministro adecuado de vacunas antineumocócicas para la población.

China se erige como pilar de la producción nacional en el mercado regional de la vacuna antineumocócica. La excepcional capacidad de fabricación del país es resultado del inmenso apoyo e iniciativas gubernamentales. Según un informe de la NLM de marzo de 2023, los pacientes inmunocomprometidos necesitan una tercera dosis de PPSV23 a partir de los 65 años, con un intervalo mínimo de 5 años tras la segunda dosis. Asimismo, los pacientes con implantes cocleares, fístulas de líquido cefalorraquídeo o inmunocomprometidos deben esperar un intervalo mínimo de 1 año tras la última dosis de PCV13 y de 5 años tras la última dosis de PPSV23. Se prevé que estas medidas impulsen la demanda y fomenten el crecimiento del mercado.

Perspectivas del mercado europeo

El mercado de vacunas antineumocócicas en Europa está creciendo gracias a una mayor concienciación sobre las enfermedades respiratorias, el aumento de los programas de vacunación en los países y los sólidos incentivos gubernamentales para la inmunización de grupos de alto riesgo, como las personas mayores y quienes padecen enfermedades crónicas. Además, la elevada inversión en I+D está impulsando la formulación de vacunas de última generación con mayor protección y eficacia. Los gobiernos europeos también están reforzando los mecanismos de financiación para facilitar el acceso a las vacunas y hacerlas más asequibles, lo que impulsa aún más el crecimiento del mercado. Las iniciativas conjuntas entre las autoridades de salud pública y las empresas farmacéuticas siguen fomentando la innovación y la distribución en toda la región.

El mercado de vacunas antineumocócicas en el Reino Unido está creciendo debido a la mayor concienciación sobre las enfermedades respiratorias, la expansión de los programas de inmunización en el país y el apoyo gubernamental a las campañas de vacunación dirigidas a grupos de riesgo como la población geriátrica y los pacientes crónicos. Según un informe de la ONS de abril de 2025, el gasto neto del gobierno británico en investigación y desarrollo (I+D) aumentó a 17 400 millones de libras esterlinas en 2023, frente a los 16 100 millones de libras esterlinas de 2022, lo que supone un incremento del 8,2 %. Se espera que este enorme aumento del gasto en I+D acelere el desarrollo de vacunas antineumocócicas de nueva generación con mayor eficacia y una protección más amplia.

PIB destinado a gastos en investigación y desarrollo en los países de Europa (2022)

País | Valor más reciente |

Austria | 3.2 |

Bélgica | 3.4 |

Dinamarca | 2.8 |

Francia | 2.2 |

Alemania | 3.1 |

Grecia | 1.4 |

Italia | 1.3 |

Países Bajos | 2.2 |

Portugal | 1.7 |

España | 1.4 |

Suecia | 3.4 |

Fuente : Banco Mundial, febrero de 2024

Principales actores del mercado de vacunas antineumocócicas:

- Pfizer Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- GlaxoSmithKline (GSK)

- Merck & Cía.

- Sanofi Pasteur

- Instituto de Sueros de la India

- Biotecnología Walvax

- AstraZeneca

- CSL Limited

- Biotecnología de la India

- Panacea Biotec

- E biológica

- KM Biológicos

- LG Chem

- Productos farmacéuticos Takeda

- Bio Farma

El mercado actual muestra la existencia de posiciones dominantes en ciertas regiones, con Pfizer y Merck exportando conjuntamente vacunas antineumocócicas desde América y Europa. Su dominio en las exportaciones se basa principalmente en un lanzamiento temprano al mercado y una comercialización agresiva de sus productos estrella. Al mismo tiempo, ante este nuevo panorama, los principales fabricantes y distribuidores están reestructurando la cadena de suministro, y el Serum Institute se ha convertido en uno de los proveedores de la vacuna antineumocócica de Gavi. Mientras tanto, los fabricantes con sede en China están acelerando la producción de principios activos farmacéuticos (API) para mantener su posición en el suministro mundial de materias primas.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En junio de 2024, Merck anunció la aprobación de la FDA para CAPVAXIVE, una vacuna conjugada 21-valente contra el neumococo, especialmente diseñada para ayudar a proteger a los adultos contra la enfermedad neumocócica.

- En marzo de 2024, la vacuna PREVENAR 20 de Pfizer recibió la aprobación de la Comisión Europea. Esta vacuna conjugada neumocócica 20-valente está indicada para la inmunización activa en la prevención de la enfermedad invasiva, la neumonía y la otitis media aguda.

- Report ID: 2352

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Vacuna antineumocócica Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.