Perspectivas del mercado de motores de gas:

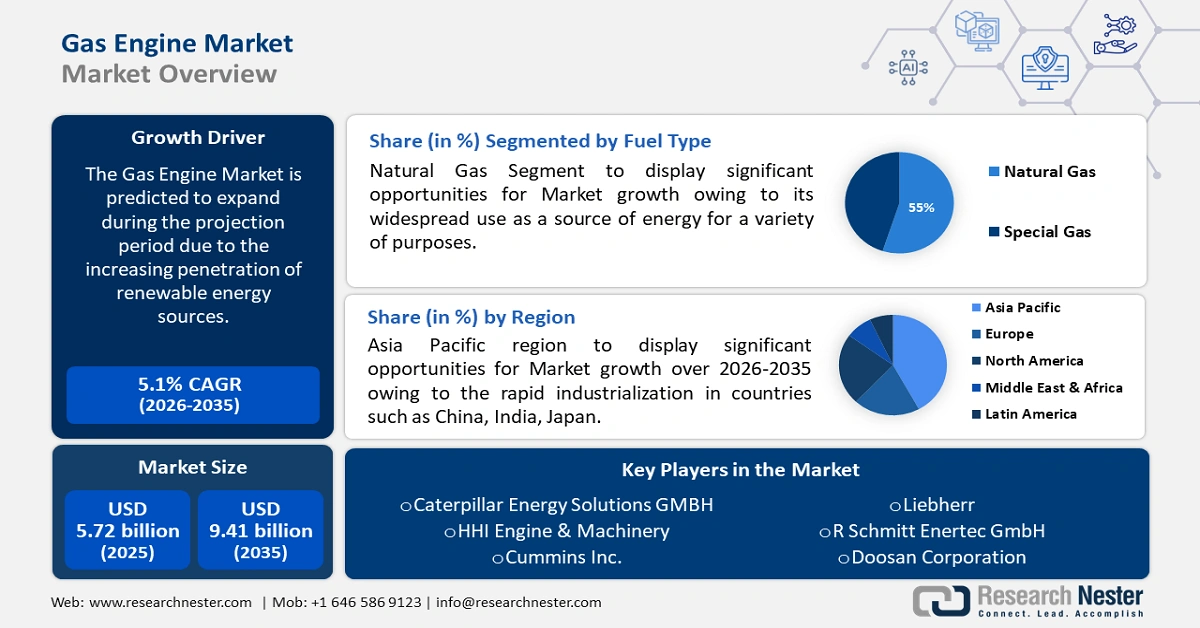

El tamaño del mercado de motores de gas superó los 5.720 millones de dólares en 2025 y se proyecta que alcance los 9.410 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 5,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de motores de gas se estima en 5.980 millones de dólares.

El mercado de motores de gas está impulsado principalmente por el creciente uso de gas natural en diversas industrias de uso final y el consiguiente aumento de su comercio global. La EIA estima que Asia, fuera de la OCDE, se convertirá en el mayor importador de gas natural, con aproximadamente 17 billones de pies cúbicos (BPC) para 2050. En 2020, Europa, dentro de la OCDE, fue el mayor importador, seguido de Corea del Sur y Japón, y Asia, fuera de la OCDE, incluyendo India y China. Según el caso de referencia de la OEI 2021, EE. UU., Oriente Medio y Rusia continuarán expandiendo su producción hasta 2050, mientras que se proyecta que EE. UU. se mantendrá como el mayor productor a nivel mundial, generando más de 43 billones de pies cúbicos (BPC) en 2050, lo que representará un crecimiento pronunciado desde los 34 BPC de 2020.

Estados Unidos, Oriente Medio y Rusia cuentan con grandes reservas comprobadas de petróleo y gas natural, además de infraestructura de transporte y procesamiento que fomenta el comercio internacional. Las terminales de GNL y la disponibilidad de buques de transporte a gran escala han creado una salida para el gas natural que llega a los mercados de Europa y Asia. Las exportaciones de gas natural alcanzaron un récord de 6,90 billones de pies cúbicos en 2022, llegando a 46 países. El 44 % de las exportaciones estadounidenses de gas natural se realizaron por gasoducto, con un 32 % destinado a Canadá y un 68 % a México.

Exportaciones netas de gas natural de países seleccionados en 2050 (billones de pies cúbicos)

País | Volumen neto de exportación (Tcf en 2050) |

Rusia | 14 |

Estados Unidos | 7 |

Oriente Medio | 5 |

Fuente: EIA

Políticas de apoyo, incluyendo la Ley Bipartidista de Infraestructura y la Ley de Reducción de la Inflación (IRA), han generado inversiones de más de USD 154 mil millones en la construcción de componentes automotrices. Según la Oficina de Estadísticas Laborales de EE. UU. (BLS), casi 900,000 trabajadores fabrican grandes piezas o componentes automotrices y ensamblan vehículos con motor de combustión interna en OEM y proveedores de primer nivel. El empleo en la cadena de suministro vinculado a los vehículos con motor de combustión interna que comprenden sistemas de inyección de combustible a menudo tiene un alto riesgo de desplazamiento a medida que se fabrican más vehículos eléctricos. De los 886,000 proveedores de primer nivel y trabajadores de OEM, alrededor de 58,000 trabajadores atienden motores de gasolina y su fabricación de piezas es propensa a riesgos laborales y competitividad del creciente mercado de vehículos eléctricos. Sin embargo, el auge del comercio mundial de gas natural y turbinas de gas está influyendo positivamente en el escenario laboral en el mercado de motores de gas.

El comercio mundial de turbinas de gas se valoró en 150 000 millones de dólares en 2022 y se ubicó como el 21.º producto más comercializado a nivel mundial. Las exportaciones de turbinas de gas (incluidos los motores de turbina de gas n.e. de potencia superior a 5000 kW y los motores de turbina de gas n.e. de potencia inferior a 5000 kW) crecieron un 11,5 % entre 2021 y 2022, pasando de 135 000 millones de dólares a 150 000 millones de dólares, lo que representa el 0,63 % del comercio mundial total. Los principales exportadores de turbinas de gas en 2022 fueron EE. UU. (32 500 millones de dólares), el Reino Unido (29 200 millones de dólares), Francia (13 600 millones de dólares), Singapur (8480 millones de dólares) y Hong Kong (7920 millones de dólares). Según OEC, desagregados por nivel HS6 del motor de gas, los segmentos más comercializados fueron los motores turborreactores de empuje > 25 (USD 65,9 mil millones), partes de motores turborreactores o turbohélice (USD 50,2 mil millones), partes para motores de turbina de gas (excl. turborreactor/hélice) (USD 20,7 mil millones), motores de turbina de gas no especificados de una potencia > 5000kW (USD 6,11 mil millones) y motores turbohélice de una potencia > 1000kW (USD 2,43 mil millones).

Clave Motor de gas Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

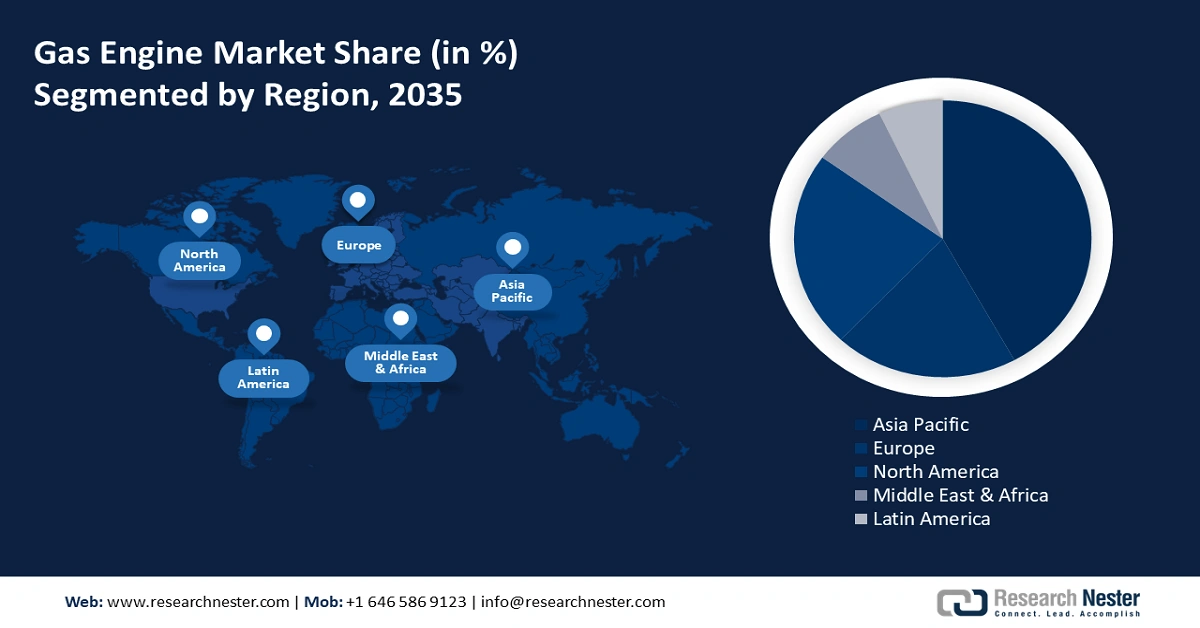

- El mercado de motores de gas de Asia Pacífico liderará con una participación del 42 % para 2035, impulsado por el aumento de la producción nacional de gas natural, la electrificación, las políticas de apoyo para la transición del carbón y el petróleo al gas, y las inversiones en infraestructura de gas e instalaciones de fabricación.

Perspectivas del segmento:

- Se prevé que el segmento de potencia de salida de >500 kW en el mercado de motores de gas experimente un crecimiento significativo entre 2026 y 2035, impulsado por la creciente adopción de motores de gas de alta capacidad para la generación de electricidad a escala industrial y de servicios públicos.

- Se proyecta que el segmento de potencia de salida de >500 kW en el mercado de motores de gas experimente un crecimiento significativo entre 2026 y 2035, impulsado por la creciente adopción de motores de gas de alta capacidad para la generación de electricidad a escala industrial y de servicios públicos.

Tendencias Clave de Crecimiento:

- Creciente enfoque en la sostenibilidad ambiental

- Creciente demanda de generación de energía distribuida

Principales desafíos:

- Creciente enfoque en la sostenibilidad ambiental

- Creciente demanda de generación de energía distribuida

Participantes clave: Caterpillar Energy Solutions GMBH, HHI Engine & Machinery, Cummins Inc., Liebherr, Sociedad Internacional de Motores Baudouin, R Schmitt Enertec GmbH, Kawasaki Heavy Industries Ltd., Doosan Corporation, Mitsubishi Heavy Industries Ltd., Deutz AZ, INNIO, Guascor Energy, Power Solutions International, Inc. (PSI), Generac Holdings Inc.

Global Motor de gas Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 5.720 millones

- Tamaño del mercado en 2026: USD 5.980 millones

- Tamaño proyectado del mercado: USD 9.41 mil millones para 2035

- Previsiones de crecimiento: 5,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 42 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: China, India, Japón, Corea del Sur, Indonesia

Last updated on : 9 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de motores de gas:

Factores impulsores del crecimiento:

Enfoque creciente en la sostenibilidad ambiental: La industria del transporte desempeña un papel fundamental en el respaldo de la mejor oportunidad de lograr la misión del Acuerdo de París de limitar los GEI y el calentamiento global a menos de 2 °C con una transformación en el transporte por carretera para fines de 2050. Las observaciones del ICCT muestran que los esfuerzos en línea con la reducción del calentamiento global en 1,5 °C corresponden a la minimización de las emisiones de la producción y combustión de combustible y electricidad para el transporte en un mínimo del 80% en comparación con los niveles actuales para 2050, en particular los automóviles de pasajeros. Las emisiones de GEI del ciclo de vida de los PHEV se determinan por EV versus motor de gasolina (motor de combustión) en la participación o uso de la conducción en el mundo real. Esto varía significativamente entre regiones. Las emisiones de GEI del ciclo de vida de los PHEV de tamaño mediano en comparación con los automóviles de gasolina son aproximadamente un 42%–46% más bajas en los EE. UU., un 6%–12% más bajas en China y un 25%–27% más bajas en Europa.

Creciente demanda de generación de energía distribuida: Los motores de gas son ideales para sistemas de generación de energía descentralizados o distribuidos, así como para aplicaciones de cogeneración (CHP). La capacidad de generación distribuida hace que los motores de gas sean atractivos para industrias, edificios comerciales y aplicaciones residenciales que buscan soluciones energéticas fiables y eficientes. El Laboratorio Nacional de Argonne tiene un proyecto activo centrado en mejorar el rendimiento y minimizar las emisiones de los motores alternativos estacionarios de gas natural mediante el aprovechamiento de la generación distribuida con potencias de entre 0,5 y 20 megavatios.

Desafío

Amenaza de sustitutos: La creciente adopción de vehículos eléctricos supone una competencia clave para el mercado de motores de gasolina. La creciente popularidad y adopción de alternativas de vehículos eléctricos renovables, rentables y sostenibles, constituye un desafío clave del mercado. Además, la volatilidad de los precios de la gasolina está impulsando a los consumidores a optar por automóviles totalmente eléctricos o basados en pilas de combustible de hidrógeno.

Tamaño y pronóstico del mercado de motores de gas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,1% |

|

Tamaño del mercado del año base (2025) |

5.720 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

9.410 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de motores de gas:

Análisis del segmento de tipo de combustible

Se prevé que el segmento de gas natural en el mercado de motores de gas represente una parte significativa de los ingresos para 2035. Este crecimiento se debe principalmente a su uso generalizado como fuente de energía en diversas industrias, como la generación de energía, la calefacción y el transporte. Según la Agencia Internacional de la Energía (AIE), organización intergubernamental francesa, el consumo natural en 2022 fue de 4.084 billones de metros cúbicos (bcm) y se espera que alcance los 4.242 billones de metros cúbicos (bcm) para finales de 2025.

Análisis del segmento de potencia de salida

Se prevé que el segmento de más de 500 kW en el mercado de motores de gas registre un crecimiento significativo durante los próximos años. Los motores de gas con una potencia superior a 500 kW se utilizan comúnmente, ya que ofrecen la capacidad de potencia, la eficiencia, la flexibilidad y la fiabilidad necesarias para aplicaciones industriales, de servicios públicos y a gran escala que requieren grandes cantidades de electricidad y calor.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Tipo de combustible |

|

Potencia de salida |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de motores de gas:

Perspectivas del mercado de Asia-Pacífico

Se proyecta que el mercado de motores de gas de Asia Pacífico alcanzará la mayor participación en los ingresos, con un 42%, para finales de 2035. La importación neta de gas en la región registró un aumento del 291% en las últimas dos décadas, con una importación neta de gas del 24,3% en 2022, según la EIA. La producción nacional de gas natural también ha aumentado a un ritmo del 135% en los últimos 20 años, representando una participación en la producción mundial del 16% en 2022, mientras que la participación total del gas generado localmente se situó en el 76,1%. El aumento de la producción nacional, la electrificación, las medidas políticas que apoyan la transición del carbón y el petróleo al gas, y las inversiones en la construcción de infraestructura de gas, que comprende la capacidad de regasificación, y la expansión de la distribución y la transmisión, se encuentran entre los principales impulsores.

El valor comercial de las importaciones de turbinas de gas en China alcanzó los 9.900 millones de dólares en 2022, lo que la sitúa entre los cinco principales importadores. China y su Fuerza Aérea del Ejército Popular de Liberación (FAELP) están invirtiendo en el desarrollo de capacidades para penetrar en el sector aeroespacial con amplias instalaciones de fabricación de motores de gas. La FAELP aspira a operar aeronaves modernas, como los modelos J-31, J-10 y J-20. Pekín ha emprendido un proceso de autóctonoización para impulsar la producción interna de turbinas de gas aeroderivadas y compensar así la dependencia extranjera de capacidades clave.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de motores de gas crezca a un ritmo considerable hasta 2035. Esta expansión se debe a una infraestructura energética sólida y extensa, que incluye gasoductos, instalaciones de almacenamiento y redes de distribución. La región cuenta con abundantes reservas de gas natural y una larga trayectoria de producción y utilización de gas. Esta infraestructura proporciona un suministro fiable y de fácil acceso de gas natural, un combustible común para motores de gas.

Estados Unidos es un actor clave en la generación de energía en el subsector aeroespacial y automotriz. La utilización de la capacidad de fabricación de equipos aeroespaciales y de transporte alcanzó el 60 % en noviembre de 2024, según Fred Economic Data. En 2023, el país consumió 32,50 billones de pies cúbicos (Bpc) de gas natural, lo que equivale a 33,61 billones de unidades térmicas británicas (BTU) y al 36 % del consumo total de energía de Estados Unidos. El 4 % (1,27 Bpc) se consumió en el transporte, incluyendo motores de gas. Aproximadamente la mayor parte del consumo de gas natural en el transporte corresponde a flotas de vehículos privados y al gobierno, en forma de gas natural comprimido y licuado.

Actores del mercado de motores de gas:

- Soluciones energéticas Caterpillar GMBH

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- HHI Motor y Maquinaria

- Cummins Inc.

- Liebherr

- Sociedad Internacional de Motores Baudouin

- R. Schmitt Enertec GmbH

- Industrias pesadas Kawasaki Ltd.

- Corporación Doosan

- Mitsubishi Heavy Industries Ltd.

- Deutz Arizona

- INNIO

- Guascor Energía

- Soluciones Energéticas Internacionales, Inc. (PSI)

- Generac Holdings Inc.

El mercado de motores de gas, que integra todos los componentes de los vehículos con motor de combustión interna, desde tanques de gas y turbinas hasta inyectores de combustible, está dominado por gigantes del mercado como Cummins, Inc. y Mitsubishi Heavy Industries Ltd. Para obtener una ventaja competitiva, otras empresas buscan iniciativas estratégicas como el lanzamiento de nuevos productos, la expansión geográfica y la innovación tecnológica. Algunos de los actores clave en el mercado de motores de gas incluyen:

Desarrollos Recientes

- En septiembre de 2024, Cummins inició la producción del motor de gas natural X15N. El X15N está certificado para cumplir con las regulaciones CARB y EPA de EE. UU. de 2024. El X15N aprovecha la estrategia HELM de Cummins para garantizar que su serie X se convierta en una plataforma global de motores compatible con gas natural, hidrógeno y diésel.

- En agosto de 2024, Raywin Power Train Technology presentó su gama de motores de gas natural Serie 424, su plataforma insignia. Esto demuestra el esfuerzo de la compañía por contribuir positivamente a la descarbonización con sus motores ecológicos.

- En febrero de 2023, Cummins presentó el motor X10, cuyo lanzamiento en Norteamérica está previsto para 2026. Cummins busca satisfacer las necesidades de aplicaciones de servicio mediano y pesado. Además, la compañía espera el lanzamiento del X15, que prestará servicios en operaciones de transporte público, vocacionales, de recogida y entrega para clientes de transporte regional.

- Report ID: 3680

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.