Panorama del mercado del éter monobutílico de etilenglicol:

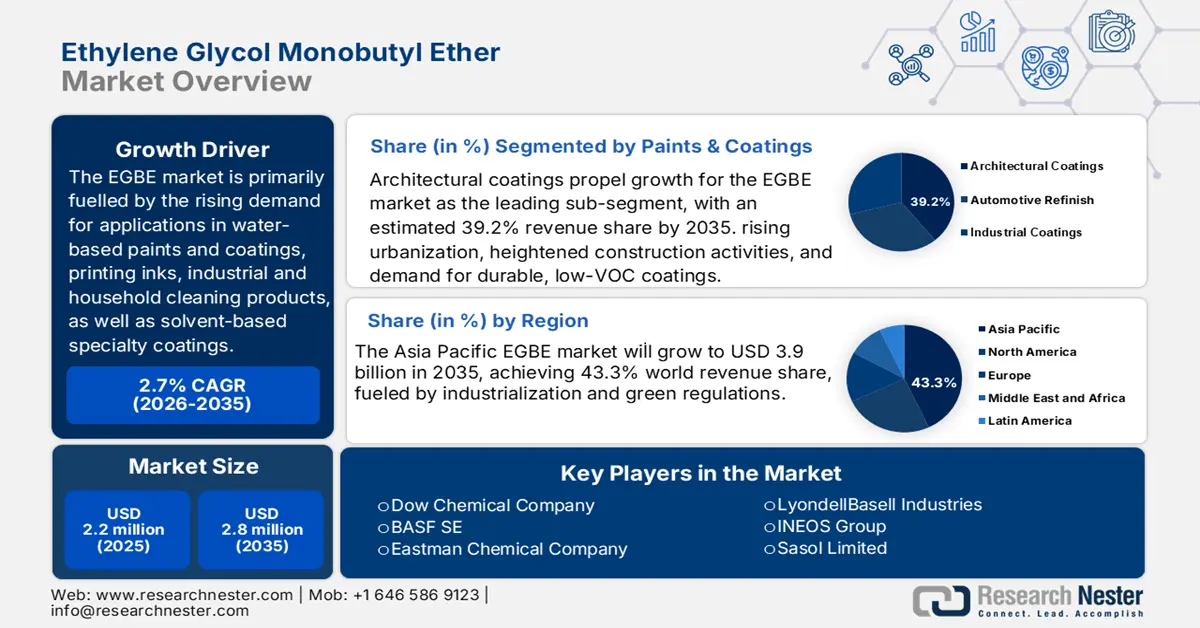

El mercado del éter monobutílico de etilenglicol alcanzó los 2.200 millones de dólares en 2025 y se estima que llegará a los 2.800 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (TCAC) del 2,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado del éter monobutílico de etilenglicol se valoró en 2.400 millones de dólares.

La expansión del mercado del éter monobutílico de etilenglicol (EGBE) se debe principalmente a la creciente demanda de aplicaciones en pinturas y recubrimientos al agua, tintas de impresión, productos de limpieza industriales y domésticos, así como recubrimientos especiales con base de solventes. La presión regulatoria para minimizar los compuestos orgánicos volátiles (COV) está orientando a los formuladores hacia solventes como el EGBE, que ofrecen características ventajosas de volatilidad y solvencia. La rápida urbanización y el crecimiento de las industrias de la construcción, la automoción y la manufactura en Asia Pacífico y Oriente Medio impulsan aún más este crecimiento. Además, las tendencias en sostenibilidad, como las materias primas de origen biológico y la producción certificada con baja huella de carbono, se están consolidando como factores diferenciadores clave que los compradores priorizan cada vez más.

Un caso destacado es BASF. En julio de 2024, BASF declaró que sus instalaciones de producción globales de acrílicos, alcoholes, éteres de glicol y acetatos habían obtenido la certificación ISCC+, lo que le permite ofrecer más de 60 productos dentro de esa gama (incluidos los éteres de glicol) que poseen una o más características de sostenibilidad, como una baja huella de carbono (PCF) o una huella de carbono cero. Además, el butilglicol (éter monobutílico de etilenglicol) de BASF se incluyó en su catálogo global de productos para la región Asia-Pacífico, lo que subraya sus atributos técnicos.

Mercado del éter monobutílico de etilenglicol: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- La creciente demanda de pinturas y recubrimientos base agua: La notable transición de los recubrimientos base solvente a los base agua impulsa el uso de EGBE, gracias a su excelente capacidad de disolución y compatibilidad con formulaciones acuosas. Este cambio se debe a las regulaciones ambientales cada vez más estrictas que buscan reducir las emisiones de COV, lo que posiciona al EGBE como un solvente preferido en recubrimientos ecológicos. Por ejemplo, el acetato de éter glicol DOWANOL PMA de grado electrónico de Dow está diseñado para aplicaciones que requieren bajas tasas de evaporación y una capacidad de disolución excepcional, en conformidad con los estándares ecológicos. Estos avances demuestran el compromiso de Dow con la promoción de la química sostenible y su apoyo a las industrias para minimizar su impacto ambiental.

- Su uso en aplicaciones de limpieza industrial es cada vez mayor: la notable capacidad solvente y la mínima toxicidad del EGBE lo hacen idóneo tanto para productos de limpieza industriales como domésticos. La expansión de los sectores manufacturero y automotriz impulsa la demanda de solventes de limpieza eficaces. Por ejemplo, el Ethyl PROXITOL de Shell es un éter glicólico de óxido de propileno de alta pureza, caracterizado por su baja volatilidad y excelente capacidad solvente, lo que lo hace ideal para recubrimientos acuosos y agentes de limpieza industrial. Estas cualidades se corresponden con las crecientes exigencias normativas de solventes sostenibles y con bajo contenido de COV en aplicaciones de limpieza. El compromiso de Shell con la sostenibilidad se refleja en sus inversiones en materias primas renovables y producción química circular, fomentando la creación de soluciones de limpieza ecológicas.

- Avances en tecnologías de producción sostenibles: La demanda de disolventes de base biológica y con bajas emisiones de carbono está en aumento, a medida que las industrias se esfuerzan por reducir su impacto ambiental. Las tecnologías de producción de vanguardia para el EGBE incorporan ahora materias primas renovables, lo que mejora la sostenibilidad y permite cumplir con normativas más rigurosas. Esta transición favorece cadenas de suministro más ecológicas y el desarrollo de productos respetuosos con el medio ambiente en diversos sectores.

1. Mercado del éter monobutílico de etilenglicol: Análisis comercial

Volumen comercial anual de pintura (2023)

Principales exportadores | Participación global | Principales importadores | Participación global |

Alemania | 13,9% | Alemania | 6,64% |

Porcelana | 12,2% | A NOSOTROS | 5,82% |

A NOSOTROS | 9,29% | Porcelana | 5,49% |

Japón | 5,55% | Francia | 4,64% |

India | 3,94% | Italia | 3,58% |

Fuente: OEC

2. Cantidad de exportación del mercado de éter monobutílico de etilenglicol

Cantidad de exportaciones de EGBE en 2023

Principales exportadores | Valor de la transacción en USD | Cantidad (Kg) |

A NOSOTROS | 141.573,73 | 113.292.000 |

Alemania | 62.655,08 | 40.140.000 |

Corea | 54.228,33 | 46.991.600 |

unión Europea | 51.857,19 | 32.219.700 |

Porcelana | 29.907,61 | 20.523.000 |

Fuente: WITS

desafíos

- Normativa medioambiental estricta: El mercado del EGBE se enfrenta a dificultades debido al creciente rigor de la normativa medioambiental a nivel mundial. Las limitaciones en materia de compuestos orgánicos volátiles (COV) y contaminantes atmosféricos peligrosos restringen el uso de disolventes convencionales, lo que obliga a los fabricantes a reformular sus productos o buscar alternativas. El cumplimiento de esta normativa incrementa los costes de producción y puede frenar la expansión del mercado, especialmente en zonas con políticas medioambientales estrictas.

- Preocupaciones sobre salud y seguridad: La designación del EGBE como posible tóxico para la reproducción genera inquietudes sobre la salud y la seguridad tanto entre los trabajadores como entre los usuarios finales. La implementación de protocolos de manipulación estrictos y medidas de protección complica las operaciones y aumenta los costos para fabricantes y formuladores. Estos problemas de seguridad pueden limitar el uso del EGBE en productos de consumo, lo que afecta la aceptación general en el mercado a pesar de las propiedades favorables del solvente.

Tamaño y pronóstico del mercado del éter monobutílico de etilenglicol:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

2,7% |

|

Tamaño del mercado del año base (2025) |

2.200 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

2.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del éter monobutílico de etilenglicol:

Análisis del segmento de pinturas y recubrimientos

Los recubrimientos arquitectónicos continúan siendo el principal subsegmento que impulsa el crecimiento del mercado del éter monobutílico de etilenglicol, con proyecciones que indican una participación de ingresos prevista del 39,2 % para 2035. Este aumento está vinculado a la creciente urbanización, el aumento de la actividad de la construcción y la demanda cada vez mayor de recubrimientos duraderos con bajo contenido de COV que cumplan con las normativas ambientales. Por ejemplo, Sherwin-Williams ha creado una plataforma diseñada para ayudar a los clientes a comprender las características de sostenibilidad de sus productos, incluidos aquellos que contienen éteres de glicol. Esta plataforma ofrece acceso a documentos normativos y de sostenibilidad de productos, como las certificaciones GREENGUARD y las Declaraciones Ambientales de Producto (DAP), lo que promueve la transparencia y el cumplimiento de las normas ambientales.

Análisis del segmento de agentes de limpieza

Los limpiadores industriales constituyen el segundo segmento más importante que contribuye al crecimiento del mercado del éter monobutílico de etilenglicol (EGBE), y se espera que alcancen una cuota de mercado significativa para 2035. Esta expansión se debe a la creciente demanda de disolventes eficientes y de baja toxicidad en las industrias automotriz, manufacturera y de mantenimiento. Eastman Chemical comercializa el éter monobutílico de etilenglicol bajo la marca Eastman EB Solvent, producto que se valora por su alto punto de inflamación, solubilidad en agua, baja tasa de evaporación y baja tensión superficial. El EGBE, comúnmente utilizado en recubrimientos y limpiadores, fue retirado de la lista de contaminantes peligrosos de la EPA en 2004.

Análisis del segmento farmacéutico

Se prevé que el segmento de formulaciones farmacéuticas capture una parte significativa del mercado mundial del éter monobutílico de etilenglicol para 2035, impulsado por su función como disolvente e intermedio en la fabricación farmacéutica. Su excelente capacidad de disolución y baja toxicidad lo hacen ideal para la síntesis de fármacos. La unidad de negocio Care Chemicals de Clariant AG registró ventas por valor de 2.242 millones de CHF en 2024, con un margen EBITDA del 18,0 %. Este segmento abarca éteres de glicol especiales utilizados en aplicaciones farmacéuticas, destacando la pureza del producto y el cumplimiento normativo para satisfacer los rigurosos estándares del sector. Clariant aspira a un crecimiento anual de las ventas del 4 % al 6 % y un margen EBITDA del 19 % al 21 % para 2025.

Nuestro análisis exhaustivo del mercado del éter monobutílico de etilenglicol incluye los siguientes segmentos:

Segmento | Subsegmento |

Pinturas y revestimientos |

|

Agentes de limpieza |

|

productos farmacéuticos |

|

Tintas de impresión |

|

Otros industriales |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del éter monobutílico de etilenglicol: análisis regional

Perspectivas del mercado de Asia-Pacífico

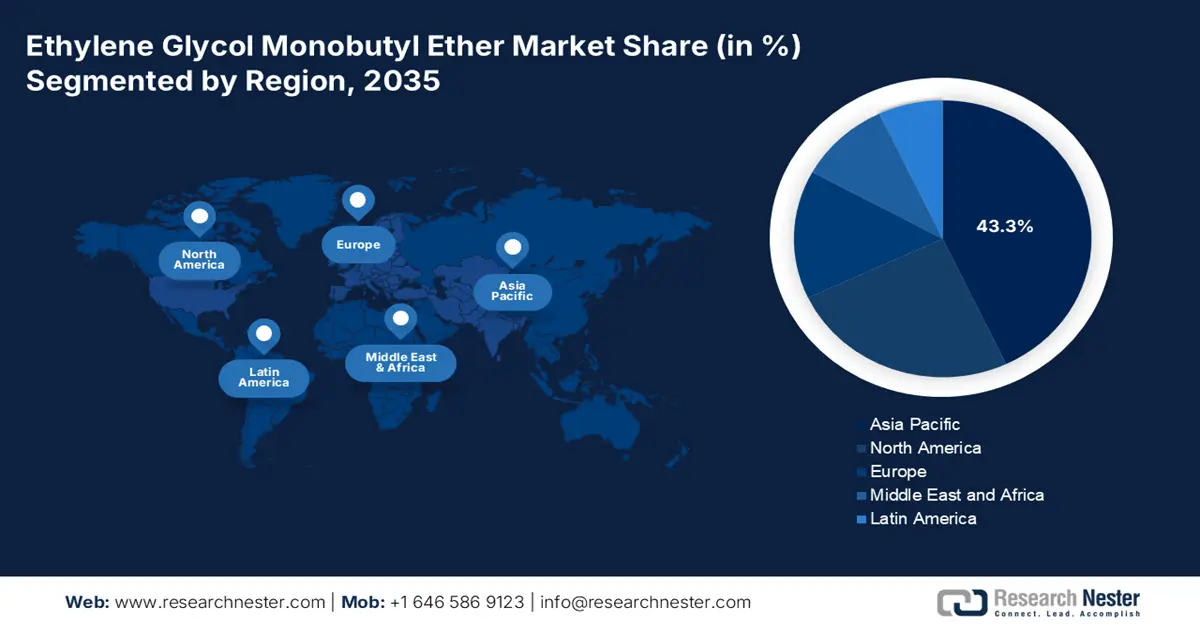

Se prevé que el mercado de éter monobutílico de etilenglicol en Asia Pacífico alcance una cuota de ingresos del 43,3 % para 2035, impulsado por la rápida industrialización, la creciente demanda en los sectores de recubrimientos, farmacéutico y automotriz, así como la preferencia cada vez mayor por disolventes sostenibles. Los principales países que contribuyen a este crecimiento son China, India y Japón, donde la expansión de la capacidad de producción y el apoyo gubernamental a la producción de productos químicos respetuosos con el medio ambiente influyen en la dinámica del mercado.

Se prevé que China lidere el mercado de éter monobutílico de etilenglicol en la región Asia-Pacífico para 2035, impulsado por los avances en recubrimientos para vehículos eléctricos y las rigurosas regulaciones ambientales que fomentan el uso de disolventes ecológicos. ChemChina ha logrado avances notables en la producción química sostenible, en particular en el desarrollo de tecnologías de etilenglicol (EG) de base biológica. Investigadores chinos han creado una tecnología de producción de EG de base biológica con una capacidad anual de 1000 toneladas métricas, obteniendo más de 40 patentes. Esta innovación representa un avance significativo en la transformación ecológica del sector químico chino.

Se prevé que India ocupe el segundo lugar en el mercado de éter monobutílico de etilenglicol en la región Asia-Pacífico, impulsada por la considerable demanda de las industrias farmacéutica y de recubrimientos. Hindustan Organic Chemicals Limited (HOCL) se destaca como uno de los principales productores de productos químicos orgánicos básicos en India, incluyendo fenol, acetona y peróxido de hidrógeno. La empresa cuenta con plantas de producción en Kochi y una filial en Rudraram, Telangana. HOCL ha sido reconocida por su compromiso con la calidad y la gestión ambiental, ostentando las certificaciones ISO 9001:2015, ISO 14001:2015 e ISO 45001:2018.

Volumen comercial de EGBE en APAC (2023)

Principales exportadores | Participación global | Principales importadores | Participación global |

Arabia del Sur | 66,9% | Porcelana | 50,6% |

Corea del Sur | 8,61% | India | 7,07% |

Malasia | 8,22% | Corea del Sur | 6,02% |

Porcelana | 4,68% | Singapur | 5,71% |

Fuente: OEC

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de EGBE alcance una cuota de mercado significativa para 2035. Este crecimiento previsto se debe a la creciente demanda en los sectores de pinturas, recubrimientos y limpiadores industriales, impulsada por las inversiones en producción química sostenible y las iniciativas destinadas a reducir las emisiones de COV. Estados Unidos y Canadá son los principales impulsores de este crecimiento.

Se prevé que Estados Unidos domine el mercado norteamericano de éter monobutílico de etilenglicol (EGBE) para 2035, impulsado por la fuerte demanda en los sectores de pinturas, recubrimientos y limpiadores industriales. El endurecimiento de las normativas ambientales que fomentan el uso de disolventes sostenibles y con bajo contenido de COV acelera aún más el crecimiento del mercado. LyondellBasell ofrece una amplia gama de éteres de glicol, incluido el éter monobutílico de etilenglicol (EGBE), para diversas industrias como la de pinturas, recubrimientos y limpiadores industriales. Además, la empresa está comprometida con la sostenibilidad, como lo demuestra el lanzamiento de las soluciones +LC (bajas en carbono) en 2023. Estas soluciones se producen mediante una metodología de balance de masas con certificación ISCC PLUS (International Sustainability and Carbon Certification), que utiliza materias primas recicladas y renovables. Esta iniciativa ayuda a las empresas a alcanzar sus objetivos de reducción de emisiones de gases de efecto invernadero, garantizando al mismo tiempo aplicaciones de alta calidad.

Se prevé que Canadá obtenga una participación considerable en los ingresos del mercado norteamericano de EGBE para 2035, impulsada por el crecimiento en los sectores de recubrimientos para automóviles y productos de limpieza para el hogar. En 2021, se creó el Fondo para Soluciones Climáticas Inteligentes para la Naturaleza (NSCSF), que destinará 631 millones de dólares durante una década a proyectos dirigidos a restaurar ecosistemas degradados, mejorar las prácticas de gestión de la tierra y conservar ecosistemas ricos en carbono que corren un alto riesgo de ser convertidos a otros usos que liberarían el carbono almacenado.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de EGBE experimente un crecimiento significativo para 2035, impulsado por las estrictas normativas medioambientales y la creciente demanda en los sectores de pinturas, revestimientos y limpieza industrial. El creciente interés por los disolventes con bajo contenido en COV y las técnicas de producción sostenibles impulsa aún más la expansión del mercado en toda la región.

Se prevé que el Reino Unido acapare una cuota de mercado considerable en el sector europeo del EGBE para 2035, impulsado por la creciente demanda en las industrias farmacéutica, de pinturas y de recubrimientos. El compromiso del Reino Unido con la minimización de las emisiones de compuestos orgánicos volátiles (COV) y el fomento de prácticas de fabricación química sostenibles impulsa aún más el crecimiento del mercado. Croda International registró un aumento del 7 % en sus ingresos en 2023, atribuido a la sólida demanda de productos químicos especializados sostenibles. Su segmento de Especialidades Industriales, que abarca productos a base de éter glicólico, desempeñó un papel fundamental al proporcionar soluciones ecológicas a los sectores de recubrimientos y cuidado personal.

Se prevé que Alemania domine el mercado de EGBE para 2035, impulsada por la fuerte demanda en recubrimientos para automóviles, limpiadores industriales y prácticas de fabricación sostenibles. La rigurosa normativa medioambiental del país y su compromiso con las prácticas de química verde fomentan el crecimiento del mercado, consolidando a Alemania como un centro clave para la producción e innovación de disolventes ecológicos dentro de la industria química europea.

Principales actores del mercado del éter monobutílico de etilenglicol:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado global del éter monobutílico de etilenglicol está relativamente consolidado, con actores clave como Dow, BASF y Eastman, que cuentan con una importante capacidad de producción y extensas redes de distribución a nivel mundial. Estrategias como la integración vertical, la I+D de disolventes con bajo contenido de COV y las fusiones y adquisiciones son factores determinantes. Por ejemplo, Dow ha ampliado recientemente su capacidad de producción de éter de glicol en Texas, y BASF invirtió 400 millones de euros en instalaciones de disolventes en la región Asia-Pacífico. Empresas emergentes indias y malasias están aprovechando el ahorro de costes y las iniciativas de química verde para acceder a las cadenas de suministro internacionales. La innovación, la sostenibilidad y el crecimiento regional siguen siendo fundamentales para la diferenciación competitiva en este mercado en constante evolución.

Los siguientes son los principales actores clave del mercado del éter monobutílico de etilenglicol:

nombre de empresa | País del éter monobutílico de etilenglicol | Cuota de mercado estimada (%) |

Compañía química Dow | EE.UU | 14,4% |

BASF SE | Alemania | 11,8% |

Compañía Química Eastman | EE.UU | 8,6% |

Industrias LyondellBasell | Países Bajos/EE. UU. | 7,7% |

Grupo INEOS | Reino Unido/Suiza | 6,8% |

Sasol Limited | Sudáfrica | xx% |

Glicoles de la India Limitada | India | xx% |

KH Neochem Co., Ltd. | Japón | xx% |

SABIC (Corporación Saudí de Industrias Básicas) | Arabia Saudita | xx% |

Solventis Ltd | Reino Unido | 3,8% |

Productos químicos DOWA | Japón | xx% |

Grupo Petronas Chemicals | Malasia | xx% |

LG Chem | Corea del Sur | xx% |

Redox Pty Ltd | Australia | xx% |

Compañía de la Industria Química de Tokio (TCI) | Japón | xx% |

Desarrollos Recientes

- En diciembre de 2024, Dow Chemical aumentó el precio de varios grados de éteres de glicol, como el EGBE, en 0,05 USD por libra, con vigencia a partir del 6 de enero de 2025. Este cambio refleja la fuerte demanda de estos productos en los sectores de pinturas, recubrimientos y limpiadores, y tiene como objetivo abordar el aumento de los costos de producción.

- En 2023, BASF lanzó una nueva calidad de éter monobutílico de etilenglicol (EGBE) específicamente para pinturas y recubrimientos base agua. El producto aumenta la adhesión, la flexibilidad y la durabilidad, satisfaciendo la creciente demanda de disolventes ecológicos en el mercado de recubrimientos.

- Report ID: 7724

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.