Perspectivas del mercado del fosfato de dimetilo:

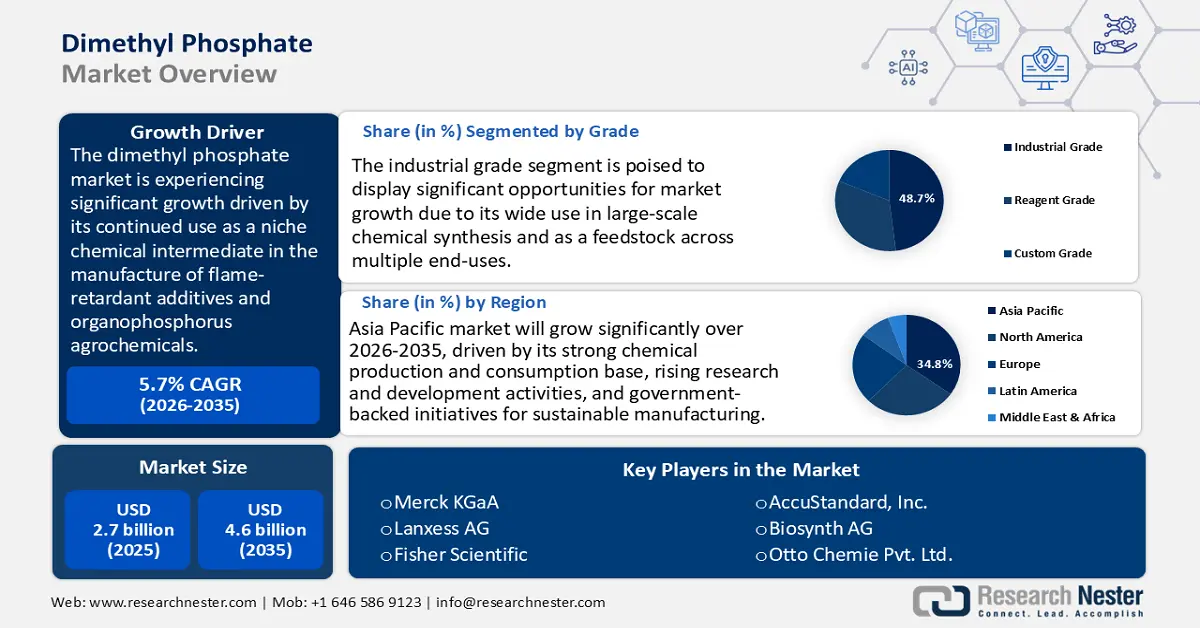

El tamaño del mercado del fosfato de dimetilo se valoró en 2.700 millones de dólares en 2025 y se prevé que alcance los 4.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,7% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño del sector del fosfato de dimetilo será de 2.900 millones de dólares.

Se prevé que el mercado del fosfato de dimetilo crezca significativamente durante el período de pronóstico, impulsado principalmente por su uso continuo como intermediario químico especializado en la fabricación de aditivos ignífugos y agroquímicos organofosforados. El fosfito de hidrógeno de dimetilo, según la Monografía n.° 133 (2024) de la IARC, es un compuesto organofosforado ampliamente utilizado como intermediario en la formulación de retardantes de llama y productos químicos especializados. Su estatus aún no se considera carcinógeno para los seres humanos, dado el seguimiento continuo de su relevancia industrial. La evidencia histórica demuestra la relevancia constante de este producto químico en diversas industrias posteriores donde el rendimiento fiable y el cumplimiento normativo son esenciales.

La gestión de riesgos químicos y la estimación técnica también indican el uso constante del fosfito de dimetilo como intermediario en retardantes de llama, pesticidas, aditivos para lubricantes e inhibidores de corrosión, lo que demuestra su continua relevancia como producto químico industrial en aplicaciones de alto rendimiento y sujetas a normativas. Además, los análisis de la Comisión de Comercio Internacional de EE. UU. sobre el sector químico evidencian la persistencia de los intermediarios de fosfato en las cadenas de producción industrial, lo que concuerda con su papel en el equilibrio entre la oferta y la demanda.

Según la Comisión de Comercio Internacional de EE. UU., el comercio estadounidense de "Productos Químicos y Afines" en 2022 ascendió a 326.400 millones de dólares, cifra que disminuyó ligeramente a 322.500 millones de dólares en el período 2023-2024. Estas cantidades representan el volumen de envíos transfronterizos que incluyen estos productos intermedios, como el fosfato de dimetilo, y que abastecen líneas de ensamblaje y aplicaciones de uso final en todo el mundo. La regulación gubernamental —por ejemplo, la aplicación por parte de la EPA de la Ley de Control de Sustancias Tóxicas (TSCA) y su Inventario de Sustancias Químicas— garantiza que los ésteres de fosfato, ya sean fabricados, procesados o importados, estén registrados ante la Agencia y sujetos a informes de seguridad y medioambientales, lo que refuerza el cumplimiento en la cadena de suministro industrial. En materia de innovación, la GAO de EE. UU. destaca la colaboración público-privada en I+D química y capacidades analíticas avanzadas, y afirma que la inversión federal en infraestructura de análisis químico mejora la competitividad y la gestión de riesgos en el uso de productos intermedios como el fosfato de dimetilo.

Mercado del fosfato de dimetilo: factores de crecimiento y desafíos

Factores de crecimiento

- Demanda de agroquímicos: El fosfato de dimetilo (DMP) es un intermediario importante en la producción de plaguicidas y herbicidas organofosforados, lo que le permite acceder directa, aunque indirectamente, a los mercados de insumos agrícolas. El Departamento de Agricultura de los Estados Unidos (USDA) informa que en 2023 Estados Unidos utilizó 3,73 millones de toneladas de ingredientes activos y plaguicidas a nivel mundial, lo que indica un uso continuo de estos en la protección de cultivos, con un aumento del 4 % en la última década. Además, la intensidad media de aplicación en 2023 fue de 2,40 kg/hectárea, y la cantidad de plaguicidas comercializados para llegar a otros mercados ascendió a 6,7 millones de toneladas de productos formulados. Todas estas cifras indican claramente que el uso de estas sustancias en la industria de la protección de cultivos se mantiene elevado. Dado que se prevé que la demanda mundial de alimentos aumente entre un 35 % y un 56 % para 2050, la presión sobre el sector agroquímico se intensifica para garantizar que el aumento de la productividad se satisfaga de manera que se respeten las regulaciones ambientales cada vez más estrictas. Además, los productos intermedios de plaguicidas están y seguirán estando regulados por el reglamento REACH, a través de la Agencia Europea de Sustancias Químicas (ECHA), para garantizar su conformidad en los mercados europeos. En consecuencia, a pesar del creciente coste del cumplimiento normativo derivado de una normativa más estricta, el papel fundamental de los productos intermedios de plaguicidas (DMP) para asegurar los rendimientos agrícolas los convierte en un componente esencial de la cadena de valor agroquímica.

- Innovaciones en tecnologías catalíticas: El mercado del fosfato de dimetilo (DMP) se está volviendo altamente competitivo, y los nuevos desarrollos en tecnologías catalíticas han proporcionado resultados tangibles en términos de mejora de los procedimientos de producción. La Hoja de Ruta Tecnológica de la AIE (2021) sobre procesos catalíticos deja claro que, si se incrementan las eficiencias netas de carbono y energía en los procesos catalíticos del sector químico, podrían lograrse reducciones adicionales de la intensidad energética por tonelada de calor suministrada de entre un 20 % y un 40 % para 2050, lo que supondría un ahorro de hasta 13 exajulios de energía y 1 Gt de emisiones de gases de efecto invernadero al año, en comparación con el escenario actual. Los catalizadores son un elemento clave en el ámbito de la eficiencia energética; el interés por ellos está subestimado, ya que la mayoría de los procesos que conducen a productos químicos son intrínsecamente catalíticos. La aplicación a corto plazo de las mejores prácticas tecnológicas podría lograr ahorros significativos, y las futuras tecnologías catalíticas disruptivas y basadas en el análisis de estrategias ofrecen una reducción aún mayor del consumo de energía y las emisiones. Además de reducir los costes operativos, estos avances tecnológicos han ayudado a los operadores a cumplir con las normativas medioambientales cada vez más estrictas de la UE y de EE. UU.

- Demanda del mercado de productos químicos especializados y de alto rendimiento: Los productos químicos especializados que requieren fosfato de dimetilo (DMP) como aditivo en recubrimientos, plásticos y polímeros están experimentando un fuerte crecimiento. Según un informe del Banco Mundial, se proyectaba que las ventas mundiales de productos químicos aumentarían de 4,3 billones de dólares en 2019 a 7,3 billones de dólares en 2030, impulsadas principalmente por el crecimiento en mercados emergentes como Asia-Pacífico, Asia Meridional, África, Oriente Medio y América Latina. Se espera una inversión de capital de aproximadamente 3,6 billones de dólares para respaldar esta expansión, con cerca de la mitad destinada a China y casi 1 billón de dólares a otros mercados emergentes. Los ésteres de fosfato se han vuelto útiles como retardantes de llama y modificadores de rendimiento en el sector electrónico. En 2024, la industria estadounidense de fabricación de dispositivos y componentes semiconductores contaba con 2545 establecimientos y 202 029 empleados. Los envíos de semiconductores y dispositivos relacionados ascendieron a 52 700 millones de dólares entre 2018 y 2021, cifra que se situó en 58 700 millones de dólares. El desarrollo de esta industria impulsa el mercado de ciertos polímeros y recubrimientos, incluidos los intermedios de fósforo. Esta integración en la fabricación aditiva de semiconductores (DMP) para aplicaciones de alto rendimiento se convierte en un elemento clave de la cadena de suministro, lo que genera una demanda sostenida acorde con el desarrollo tecnológico e industrial.

Dinámica comercial del dimetil metilfosfato

El comercio de dimetil metilfosfonato (DMMP) influye directamente en el mercado del dimetilfosfato debido a las materias primas compartidas, las líneas de producción flexibles y las aplicaciones superpuestas. Cuando aumentan las exportaciones de DMMP, los productores desvían intermediarios clave como el POCl₃ hacia el DMMP, lo que reduce la producción de DMP y fortalece los precios. Las restricciones regulatorias o las barreras comerciales sobre el DMMP suelen orientar a los compradores hacia este producto, impulsando su demanda. En consecuencia, las fluctuaciones en el comercio de DMMP actúan como un factor clave que determina la oferta, los precios y la demanda regional del mercado del dimetilfosfato.

Principales importadores y exportadores de DMMP (2023)

País | Valor de las importaciones (en millones de USD) | País | Valor de las exportaciones (en millones de USD) |

Canadá | 4.13 | Porcelana | 7.52 |

Alemania | 1.55 | Canadá | 1.52 |

Italia | 1.5 | Bélgica | 1.44 |

Fuente: OEC

Desafíos

- Restricciones de infraestructura en mercados emergentes: Los fabricantes de fosfato de dimetilo (DMP) encuentran importantes limitaciones en lugares que carecen de una infraestructura de seguridad química de vanguardia. Según un informe de la OCDE, la gestión de residuos peligrosos también es problemática en países de ingresos bajos y medios, donde la infraestructura, las instalaciones de tratamiento y los sistemas de monitoreo son limitados. Estos obstáculos generan una gestión ineficiente de residuos, mayores riesgos ambientales y costos operativos más elevados que en los países de la OCDE. Esta escasez impide considerar la producción de productos intermedios a base de fósforo, como el DMP, ya que los proveedores deben invertir en sistemas internos adicionales de seguridad y conformidad para cumplir con las exigencias de exportación. Por ejemplo, muchos productores asiáticos y africanos presentan cuellos de botella en el tratamiento de aguas residuales, lo que retrasa la aprobación de los productos y perjudica su competitividad exportadora. Hasta que se realicen importantes mejoras en la infraestructura, estas regiones seguirán rezagadas en su capacidad de producción de DMP y persistirán los desequilibrios en la oferta, mientras que los mercados desarrollados seguirán dominando los flujos del comercio mundial.

- Volatilidad de los precios al productor: La volatilidad de los precios al productor representa un obstáculo importante para los productores de DMP, dada la volatilidad de los precios de las materias primas y la energía. El Informe del Índice de Precios al Productor de julio de 2025 de la Oficina de Estadísticas Laborales de EE. UU. (BLS) indica que la demanda final de bienes aumentó un 0,7 % en julio de 2025, y la demanda intermedia de bienes procesados también aumentó un 0,8 %, lo que supone la mayor mejora desde enero de 2025. Esto se traduce en un aumento de los costos de insumos como el diésel, la energía eléctrica industrial y otros productos químicos, lo que contribuye a mayores gastos de producción. Esto puede incrementar los precios del DMP y sus derivados, presionando directamente los márgenes de los productores de DMP, especialmente aquellos que no cuentan con contratos de suministro a largo plazo. Los proveedores más pequeños, al carecer de economías de escala, son más propensos a repercutir el aumento de costos en la cadena de suministro, lo que perjudica su competitividad, sobre todo en mercados sensibles a los precios. Por otro lado, las grandes empresas globales se protegen mediante cadenas de suministro integradas, pero incluso ellas se ven afectadas cuando los costos de la energía aumentan aún más. La volatilidad se debe a la debilidad de los precios a largo plazo, y la fluctuación continua genera un dolor de cabeza a los creadores de DMP en términos de planificación estratégica.

Tamaño y pronóstico del mercado del fosfato de dimetilo:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,7% |

|

Tamaño del mercado del año base (2025) |

2.700 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

4.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del fosfato de dimetilo:

Análisis de segmentos de grado

Se prevé que el segmento de grado industrial del mercado del fosfato de dimetilo (DMP) experimente el mayor crecimiento, con una cuota de ingresos del 48,7 % durante el período de previsión de 2026 a 2035. Esto se debe a su amplio uso en la síntesis química a gran escala y como materia prima para múltiples aplicaciones finales. Diversas previsiones del sector, como las de la OCDE, apuntan a una fuerte demanda de materias primas fósiles. Se espera que el sector químico por sí solo suministre más de un tercio del crecimiento total de la demanda de petróleo hasta 2030 y casi el 50 % para 2050, lo que subraya la necesidad de grandes volúmenes de productos intermedios como el DMP en el futuro. Esto vincula la supremacía de la producción a escala industrial con el suministro a granel de productos intermedios a bajo costo en las grandes plantas de producción. El DMP de grado industrial sigue manteniendo una posición de ingresos propia, con la petroquímica como un pilar fundamental, aunque no insignificante, de una economía en crecimiento.

El DMP de alta pureza es la principal materia prima para la síntesis a gran escala de productos químicos mediante procedimientos basados en fósforo, y también se utiliza como intermediario en la producción de compuestos fosforados. La OCDE indicó que se prevé un crecimiento de la producción química primaria de aproximadamente un 30 % para 2030 y de casi un 60 % para 2050, lo que evidencia que la demanda de intermediarios químicos como el DMP en las cadenas de valor petroquímicas y de fertilizantes se mantiene elevada. Paralelamente, como materia prima ignífuga, el papel del DMP en polímeros y recubrimientos resistentes al fuego se alinea con las crecientes normativas de seguridad en los sectores de la construcción y la electrónica, si bien no se dispone de datos cuantitativos específicos sobre el DMP en las bases de datos públicas. En conjunto, estas dos aplicaciones constituyen importantes fuentes de ingresos a nivel industrial, aunando la utilidad de la síntesis a gran escala con la demanda crítica de seguridad para el usuario final.

Análisis del segmento de aplicación

Se prevé que el segmento de intermediarios agroquímicos crezca, con una notable cuota de mercado del 45,2 % para el fosfato de dimetilo (DMP) durante el período proyectado, debido a su contribución a la fabricación de agroquímicos como los plaguicidas organofosforados. Se pronostica que la producción agrícola mundial crecerá de manera constante durante la próxima década. El USDA y la FAO proyectan que la producción agrícola y pesquera mundial aumentará un 14 %, lo que se traduce en una mayor demanda de insumos para la protección de cultivos. Se espera que los fabricantes de agroquímicos trabajen estrechamente con el DMP, ya que es una materia prima esencial para la mayoría de ellos y destaca por su competitividad, lo que impulsará aún más la cuota de mercado de los intermediarios agroquímicos.

El fosfato de dimetilo (DMP) es un precursor organofosforado importante que se utiliza tanto en la elaboración de plaguicidas como en la de productos intermedios para herbicidas, satisfaciendo así las necesidades básicas de los proveedores de productos para la protección de cultivos. La presencia de estos productos intermedios en la agricultura indica un uso regulado a gran escala, ya que, según el Programa de Datos sobre Plaguicidas del USDA (2023), los residuos de plaguicidas en más del 99 % de los alimentos analizados se encontraban en niveles de toxicidad inferiores a cualquier límite establecido por la Agencia de Protección Ambiental (EPA). Asimismo, según las estadísticas de fertilizantes de la FAO, el consumo mundial de fertilizantes fosfatados fue de aproximadamente 46 millones de toneladas en 2021, lo que también demuestra que los productos intermedios a base de fósforo desempeñan un papel fundamental tanto en la protección de las plantas como en la fertilidad del suelo.

Análisis del segmento de industrias de uso final

Se prevé que el segmento de uso final de productos químicos experimente un crecimiento significativo, alcanzando una cuota de mercado del 40,8 % para el fosfato de dimetilo (DMP) entre 2026 y 2035. La popularidad y los registros de DMP son superiores a la media de los productos químicos especializados, debido a su incorporación en estos productos. Las estadísticas de la OCDE sobre comercio de productos químicos y datos de innovación ponen de manifiesto una presión competitiva constante, y la innovación en productos químicos especializados sigue representando una fracción importante del comercio químico mundial total. Dado que el DMP se utiliza en la formulación de productos químicos especializados, se espera que continúe desempeñando un papel fundamental en sectores como la construcción, los recubrimientos y los materiales avanzados, contribuyendo así de forma significativa al sector químico.

Nuestro análisis exhaustivo del mercado del fosfato de dimetilo incluye los siguientes segmentos:

Segmento | Subsegmentos |

Calificaciones |

|

Solicitud |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del fosfato de dimetilo: análisis regional

Perspectivas del mercado de Asia Pacífico

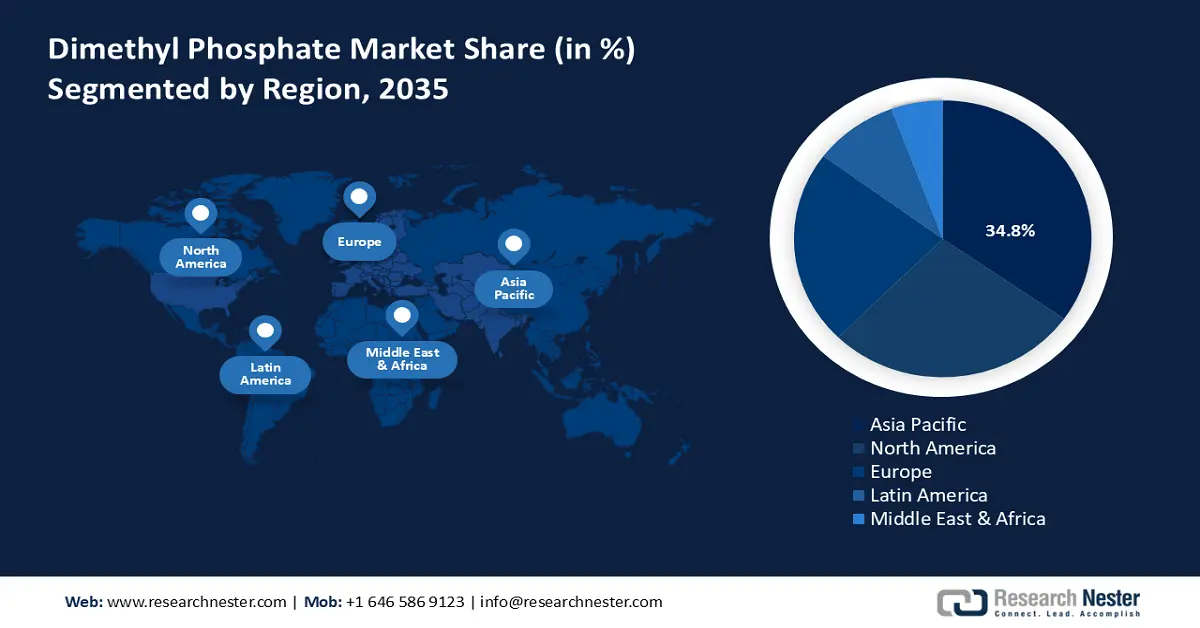

Se prevé que Asia Pacífico mantenga la posición dominante en el mercado del fosfato de dimetilo, con la mayor cuota de ingresos (34,8 %) entre 2026 y 2035, gracias a su liderazgo en la producción y el consumo de productos químicos a nivel mundial. Según el Informe Anual 2022-23 del Ministerio de Productos Químicos y Fertilizantes de la India, Asia Pacífico continúa siendo un actor clave en la industria química global, con una importante capacidad de producción y consumo, especialmente en China, India, Japón y Corea del Sur. Estas tendencias consolidan el crecimiento de la región en la producción de productos intermedios como el fosfato de dimetilo (DMP), materia prima común para agroquímicos, retardantes de llama y productos químicos especializados, impulsando así el mercado y la innovación. La región está contribuyendo significativamente a la creciente demanda, gracias a la rápida industrialización, las fuertes inversiones en química verde y el aumento del gasto en investigación y desarrollo. Asia vuelve a ocupar una posición de liderazgo mundial en I+D en términos de gasto, alcanzando en 2023 el 46% del total global, lo que consolida aún más su liderazgo en innovación. La región del Sudeste Asiático, Asia Oriental y Oceanía se destaca como la principal área de inversión en I+D. Tal como lo indica el mapa global de inestabilidad en I+D de Asia y Europa, la región encabeza la lista con la mayor inversión mundial en I+D, debido a un mayor grado de inversión en sectores como la fabricación de productos químicos. Los programas gubernamentales centrados en la fabricación sostenible, las regulaciones ambientales y la fabricación de última generación crean el entorno propicio para la introducción de la fabricación digital.

Se prevé que el mercado chino de fosfato de dimetilo lidere la región de Asia Pacífico con una importante cuota de ingresos para 2035, impulsado por su posición como el mayor productor y consumidor de productos químicos del mundo. China fue responsable de más del 45 % de las ventas mundiales totales de productos químicos en 2022, con importantes inversiones en tecnología de vanguardia para la producción química. Las políticas de Desarrollo Verde del XIV Plan Quinquenal del Gobierno chino se centran en la reducción de emisiones contaminantes y en la búsqueda de procesos químicos sostenibles. Además, China ha incrementado su inversión en manufactura limpia, con un gasto en I+D que superó los 3 billones de yuanes (unos 456 mil millones de dólares), lo que representó el 2,55 % del PIB en 2022. Este interés por la modernización y el cumplimiento de la normativa ambiental sitúa al fosfato de dimetilo en un papel fundamental como producto intermedio para las industrias agroquímicas, de retardantes de llama y de productos químicos especializados de China.

Se prevé que el mercado indio de fosfato de dimetilo (DMP) experimente el mayor crecimiento anual compuesto (CAGR) de la región Asia-Pacífico durante el período proyectado, debido a la creciente demanda de DMP, un producto intermedio utilizado en la fabricación de pesticidas y herbicidas por la industria agroquímica india. India ocupa el cuarto lugar mundial en la producción de productos agroquímicos, y se espera que la demanda de estos productos aumente ante la creciente necesidad de garantizar la seguridad alimentaria en el país. El compromiso especializado a largo plazo, junto con políticas gubernamentales que incluyen múltiples beneficios como el Programa de Incentivos Vinculados a la Producción (PLI) para Productos Químicos y subsidios del Departamento de Fertilizantes, impulsará la producción local y contribuirá a reducir la dependencia de las importaciones. La industria química india atrajo aproximadamente 22.800 millones de dólares en Inversión Extranjera Directa (IED) entre abril de 2000 y septiembre de 2024. Este crecimiento sostenido de la IED posiciona a India como un mercado con alto potencial para el fosfato de dimetilo (DMP) y otros productos químicos intermedios hasta 2035.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de fosfato de dimetilo experimente un crecimiento significativo, alcanzando una cuota de mercado del 27,6% durante el período de pronóstico para 2035. Este crecimiento se caracteriza por una fuerte integración química regional, donde la demanda intersectorial de los sectores automotriz, textil y agroquímico contribuye significativamente al tamaño de los mercados locales. La producción química en Norteamérica estuvo dominada por sectores clave como la fabricación de productos derivados del petróleo y el carbón (64% del volumen de producción) y la fabricación de productos químicos (14%), con más de 5.000 plantas que reportaron producción química. Productos químicos clave como el etileno, el propano y el ácido sulfúrico registraron altos volúmenes de producción, lo que refleja una intensa actividad industrial. Este sólido panorama de la fabricación de productos químicos respalda la creciente demanda de productos intermedios ignífugos y aditivos lubricantes ecológicos en la región. Además, la creciente adopción de prácticas de fabricación limpia, bajo el concepto de química verde y medidas de economía circular, está impulsando la demanda de productos intermedios a base de fósforo en Norteamérica y Centroamérica. Asimismo, el aumento de los requisitos de seguridad establecidos por las regulaciones de la OSHA y la EPA también está incrementando los costos de cumplimiento. Sin embargo, está impulsando la innovación en síntesis químicas más seguras. Es probable que estos factores consoliden el dominio de Norteamérica como región clave en el mercado global para 2035.

Se prevé que el mercado estadounidense de fosfato de dimetilo domine la región de Norteamérica durante el período proyectado, gracias a la sólida industria química del país, valorada en 486 mil millones de dólares, que representa más del 25 % del PIB nacional y emplea directamente a 529 000 personas. Además, la fuerte demanda de productos intermedios como el fosfato de dimetilo para agroquímicos y materiales de alto rendimiento, junto con una mejora en el desempeño ambiental (las emisiones atmosféricas de los productos químicos incluidos en la lista TRI disminuyeron un 32 % entre 2014 y 2023, mientras que el PIB del sector manufacturero aumentó un 13 %), indica que la adopción de fosfatos de dimetilo se corresponde con una mayor adopción de estos productos. Estados Unidos es también el principal productor mundial de productos químicos, con una producción estimada de casi el 12 % de la producción global. El potencial del mercado se ve respaldado por una serie de inversiones de capital, especialmente en el ámbito de la química sostenible y los productos intermedios de alta pureza. En conjunto, este entorno de escala, impulso regulatorio y prácticas ecológicas prepara el terreno para el mercado estadounidense de DMP, donde es probable que se promueva el crecimiento sostenible y que la tasa de crecimiento sostenible sea estable.

Para 2035, se prevé que el mercado de fosfato de dimetilo en Canadá experimente un crecimiento sostenido gracias a la presencia de un sector químico industrial en el país, que registró envíos por valor de 74.900 millones de dólares canadienses en 2023. De estos envíos, 31.900 millones de dólares canadienses correspondieron a productos químicos industriales durante el mismo período. La producción canadiense de productos químicos industriales aumentó significativamente en 2023, con una producción récord de etileno de 5,1 millones de toneladas (+5,4%) y un incremento del 5,8% en la producción de polietileno, que alcanzó los 3,8 millones de toneladas. Se proyecta un crecimiento sostenido del sector químico, impulsado por la creciente demanda de productos químicos intermedios ampliamente utilizados en agroquímicos y formulaciones ignífugas. Sin embargo, persisten vulnerabilidades en la cadena de suministro y la dependencia de la logística ferroviaria introduce ciertos riesgos, dado que en 2022 se transportaron un total de 2,3 millones de vagones de ferrocarril cargados de productos químicos y plásticos por todo el país. Además, para equilibrar el desarrollo industrial con operaciones sostenibles, el Plan de Gestión de Productos Químicos de Canadá establece una caracterización de riesgos rigurosa e incorpora prácticas de producción más seguras, todo lo cual repercute directamente en el desarrollo del mercado de productos químicos intermedios, como el DMP.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de fosfato de dimetilo experimente un crecimiento sostenido durante el período de pronóstico, impulsado por las estrictas normativas ambientales y de seguridad química que enmarcan el Reglamento REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) de la Unión Europea, el cual regula los productos químicos intermedios en cuanto a producción, importación y uso. Europa representó el segundo mercado global más grande en términos de ventas (760 mil millones de euros en 2022) dentro de la industria química en toda la región. La creciente necesidad de productos intermedios ignífugos y precursores agroquímicos se ha visto respaldada por las ambiciones de la UE, enmarcadas en el Pacto Verde Europeo, de lograr la neutralidad climática para 2050, con un enfoque central en la innovación química sostenible. En Europa, tras el Brexit, el Reglamento REACH del Reino Unido difiere del REACH sueco; se exige el cumplimiento y las pruebas locales, lo que incrementa los costos operativos, pero también abre el mercado británico a la inversión de los productores locales. En cambio, Alemania, como mayor nación productora de productos químicos de Europa, representó más de una cuarta parte de las ventas de productos químicos de la UE en 2022, y ha invertido notablemente en productos intermedios avanzados de grado industrial como materias primas para apoyar sus industrias de automoción y productos químicos especializados.

Principales actores del mercado del fosfato de dimetilo:

- Merck KGaA (Alemania)

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Lanxess AG (Alemania)

- Fisher Scientific (Thermo Fisher / Alfa Aesar) (EE. UU.)

- AccuStandard, Inc. (EE. UU.)

- Biosynth AG (Suiza)

- Otto Chemie Pvt. Ltd. (India)

- Clearsynth (India)

- Productos Químicos de Investigación de Toronto (TRC) (Canadá)

- BLDpharm (China)

- Alfa Chemistry (EE. UU.)

- Suministros Químicos (Australia)

El mercado del fosfato de dimetilo (DMP) cuenta con una amplia gama de proveedores globales especializados y competentes, incluyendo especialistas en compuestos como Merck KGaA, Lanxess y Thermo Fisher, junto con fabricantes asiáticos de DMP como TCI, FUJIFILM Wako y Apollo Scientific. Se prevé que la competencia en el mercado esté impulsada por la excelencia en la producción, la obtención de certificaciones para diversas normativas y la expansión a mercados emergentes. Las iniciativas estratégicas incluyen la adaptación de la capacidad productiva a la normativa ambiental, el desarrollo de marcas de reactivos de alta pureza y la ampliación de la producción en los segmentos de agroquímicos y retardantes de llama. La creciente demanda de certificaciones de química verde, impulsada por inversiones en una producción más segura y una gestión química más responsable, permite liderar la entrada en nuevos mercados.

Principales fabricantes del mercado mundial de fosfato de dimetilo:

Desarrollos Recientes

- En marzo de 2025, LANXESS AG presentó en la European Coatings Show (ECS) de Núremberg las últimas incorporaciones a su cartera de soluciones sostenibles de alto rendimiento para la industria de pinturas y recubrimientos. Entre los productos expuestos se incluían pigmentos amarillos de óxido de hierro ecoeficientes (gama Scopeblue, con una huella de carbono durante el ciclo de vida del producto hasta un 35 % menor que los productos tradicionales) y una gama completa de cargas ecológicas como colorantes, plastificantes, coalescentes, retardantes de llama, conservantes y disolventes. El evento también incluyó el concepto de higiene de la empresa «Control-Detección-Prevención» (CDP) para plantas industriales, así como ingredientes activos no biocidas como Klarix XIT para la producción de pintura limpia. Estas nuevas tecnologías de compuestos ponen de manifiesto el compromiso de LANXESS con el rendimiento sostenible y el cumplimiento normativo en productos químicos para recubrimientos.

- En marzo de 2024, Azelis firmó un acuerdo de distribución exclusiva con LANXESS para la comercialización de sus aditivos poliméricos a base de fósforo bajo la marca Azelis en Estados Unidos. Esta transacción incluye marcas consolidadas como Disflamoll, Levagard, Amgard, Reofos y Emerald Innovation, ampliando así la cartera de Azelis en el mercado de recubrimientos, adhesivos, selladores y elastómeros (CASE). La alianza fortalece la presencia de Azelis en el servicio técnico de sus laboratorios de aplicaciones en América y apoya sectores industriales como la construcción, la electrónica y el transporte. Al combinar soluciones ignífugas con baja inflamabilidad, baja emisión de humo y cumplimiento de la normativa, esta colaboración posiciona a ambas compañías para aprovechar la creciente demanda de aplicaciones que priorizan la seguridad en 2024.

- Report ID: 8067

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.