Perspectivas del mercado de tratamiento de anomalías congénitas:

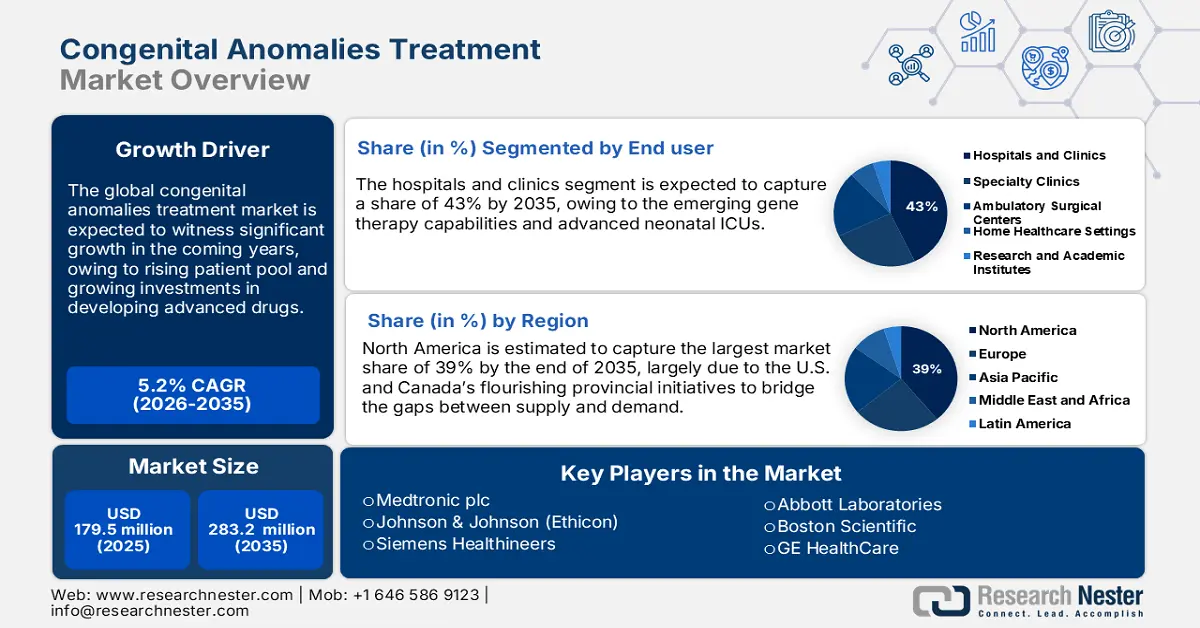

El mercado de tratamiento de anomalías congénitas se valoró en 179,5 millones de dólares en 2025 y se proyecta que alcance los 283,2 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,2 % durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria del tratamiento de anomalías congénitas será de 188,8 millones de dólares.

El mercado global de tratamientos para anomalías congénitas está creciendo debido al aumento de la natalidad en países de ingresos relativamente bajos y a la mejora de los servicios de diagnóstico en países de ingresos altos. Según un informe de la Organización Mundial de la Salud de febrero de 2023, un promedio de 240 000 recién nacidos fallecen en los primeros 28 días de vida debido a trastornos congénitos, y más de 170 000 muertes ocurren entre el primer mes y los cinco años de edad. Esta carga ha generado una mayor demanda de intervenciones en las primeras etapas, especialmente en el cribado prenatal y los tratamientos correctivos. Las cadenas de suministro siguen dependiendo de importaciones de alta precisión de principios activos farmacéuticos (API), reactivos de diagnóstico y dispositivos implantables, sobre todo en los mercados emergentes.

Los componentes clave de las cadenas de suministro que sustentan el mercado incluyen ingredientes farmacéuticos activos (IFA) para diagnósticos prenatales y posnatales, dispositivos quirúrgicos para intervenciones correctivas y productos nutricionales/terapéuticos especializados. Además, las tendencias emergentes ofrecen información indirecta sobre el índice de precios al productor (IPP) y el índice de precios al consumidor (IPC), según el seguimiento realizado por la Oficina de Estadísticas Laborales de EE. UU. (BLS). De acuerdo con un informe de la BLS de septiembre de 2025, en mayo de ese mismo año, el índice de precios al productor de instrumental quirúrgico y médico se situó en 157,8. Esta tendencia al alza determina directamente la estructura de costos del mercado, así como las estrategias de precios y las decisiones de inversión en la cadena de suministro.

Índices de precios al productor (IPP) de productos básicos en el sector sanitario y su importancia relativa a diciembre de 2022

Título del índice | Importancia relativa en la demanda final, diciembre de 2022 (%) | Importancia relativa en los servicios de atención médica, diciembre de 2022 (%) |

Servicios de atención médica | 16.6 | 100.0 |

Atención ambulatoria | 10.6 | 63,6 |

Atención médica | 4.0 | 23.7 |

Atención en centros de laboratorio médico y de diagnóstico por imágenes | 0.3 | 2.4 |

atención médica domiciliaria y cuidados paliativos | 0.9 | 5.3 |

Atención ambulatoria hospitalaria | 4.3 | 25.4 |

Cuidado dental | 1.1 | 6.7 |

Atención hospitalaria | 6.0 | 35.8 |

atención hospitalaria para pacientes internados | 4.5 | 26.9 |

Atención en residencias de ancianos | 1.2 | 7.3 |

Centro de atención para personas con discapacidad intelectual y del desarrollo | 0.3 | 1.5 |

Venta de sangre y hemoderivados, órganos y tejidos | 0.1 | 0.6 |

Fuente : Oficina de Estadísticas Laborales de EE. UU.

Mercado del tratamiento de anomalías congénitas: factores de crecimiento y desafíos

Factores de crecimiento

- Gasto público en salud y avances en la mejora de la calidad asistencial: Los gobiernos están interesados en aumentar sus presupuestos sanitarios para mitigar el incremento de casos en el mercado del tratamiento de anomalías congénitas. Según un informe de la Organización Mundial de la Salud de diciembre de 2023, en los cuatro años anteriores se registró un nuevo récord de gasto en salud, alcanzando los 9,8 billones de dólares estadounidenses, lo que representa el 10,3 % del producto interno bruto (PIB) mundial. Además, los países de bajos ingresos representaron solo el 0,24 % del gasto sanitario mundial, a pesar de constituir apenas el 8 % de la población mundial. Se prevé que el aumento de la inversión financiera impulse un crecimiento significativo del mercado, y que el incremento de los fondos sea el motor de los avances en diagnóstico, tratamiento y cirugía a nivel mundial.

- Necesidades no satisfechas en mercados emergentes e innovaciones empresariales: La brecha entre la demanda de servicios de salud y la oferta disponible crea importantes oportunidades de crecimiento tanto para empresas consolidadas como para nuevos negocios en el mercado del tratamiento de anomalías congénitas. Entre las tecnologías emergentes, la telemedicina ha cobrado protagonismo al mejorar significativamente los procesos de consulta. Según un informe de la NLM de octubre de 2023, esta innovación se vuelve aún más crucial si se considera que casi el 50 % de los defectos congénitos carecen de una etiología bien definida, lo que dificulta el diagnóstico y la intervención oportuna. Sin embargo, los factores etiológicos conocidos son anomalías cromosómicas parentales (2 a 4 %), afecciones anatómicas y endocrinas (10 a 27 %) y el síndrome antifosfolipídico (17 a 20 %), que requieren la evaluación inicial de un especialista, a menudo difícil de obtener en entornos con recursos limitados.

- Mayor prevalencia de defectos congénitos y mejora de los sistemas regionales de notificación: Para el mercado, el creciente número de anomalías congénitas notificadas contribuye significativamente a su crecimiento. Según un informe de la Organización Mundial de la Salud, en 2025 se registraron nacimientos en más de 150 hospitales de la región, con más de 3000 casos de defectos congénitos. Por lo tanto, una mayor concienciación sobre las anomalías congénitas y su notificación pone de manifiesto la magnitud del problema y la necesidad de un diagnóstico precoz, una intervención temprana y un tratamiento especializado. Una mejor infraestructura sanitaria y sistemas de vigilancia de defectos congénitos más sólidos ofrecen mejores oportunidades para la detección precoz y una mejor gestión de las anomalías congénitas. A medida que aumenta la concienciación entre los profesionales médicos y los padres, también crecerá la demanda de intervenciones quirúrgicas, dispositivos terapéuticos y atención médica continua.

Riesgo de malformaciones congénitas graves asociadas con determinados medicamentos (2025)

Droga | (Nacimientos vivos/MCM %) (malformaciones congénitas mayores) | OR ajustado | OR ajustado |

Butilescopolamina | 72/6 (8,3%) | 2.92 (1.26-6.79) | 1,79 (0,61-5,25) |

Budesonida | 89/10 (11,2%) | 3.35 (1.68-6.69) | 2.38 (0.82-6.92) |

Liraglutida | 55/8 (14,5%) | 3.52 (1.59-7.82) | 0,74 (0,20-2,70) |

insulina glargina | 460/45 (9,8%) | 2.71 (1.98-3.72) | 0,93 (0,39-2,24) |

Insulina (humana) | 601/49 (8,2%) | 2.59 (1.91-3.51) | 0,61 (0,29-1,31) |

Insulina (humana) | 1069/86 (8,0%) | 2.53 (2.01-3.17) | 0,81 (0,44-1,50) |

insulina aspart | 1495/125 (8,4%) | 2.43 (2.01-2.93) | 1.34 (0.52-3.46) |

Insulina detemir | 473/35 (7.4) | 2.12 (1.48-3.02) | 1.09 (0.46-2.62) |

Fuente: NLM

desafíos

- Aprobaciones regulatorias rigurosas: El crecimiento y la adopción del mercado se ven obstaculizados significativamente por las estrictas normas de aprobación y regulación previas al lanzamiento de fármacos y productos en el mercado del tratamiento de anomalías congénitas. El elevado coste de la investigación, el desarrollo y la implementación ha generado altos requisitos de inversión de capital. Los ensayos clínicos, seguidos de aprobaciones rigurosas, son costosos, lo que dificulta que las empresas más pequeñas obtengan una ventaja competitiva. Además, la duración del proceso de aprobación puede retrasar la introducción de tratamientos innovadores y afectar al dinamismo del mercado. Las complejidades regulatorias generan costes adicionales para el consumidor final, lo que limita la accesibilidad y la adopción en los mercados emergentes.

- Conocimiento limitado y diagnóstico precoz: El mercado se ve restringido por la falta de conocimiento general sobre los defectos congénitos entre los padres y, en algunos casos, incluso entre los profesionales sanitarios, especialmente en entornos con recursos limitados. Esto suele provocar retrasos en el diagnóstico y el tratamiento, lo que disminuye la eficacia de las intervenciones. Además, el escaso acceso a técnicas de diagnóstico más avanzadas y a centros médicos especializados en zonas rurales o desfavorecidas imposibilita la detección precoz y la intervención oportuna, lo que dificulta la expansión del mercado y la mejora de los resultados para los pacientes.

Tamaño y pronóstico del mercado de tratamiento de anomalías congénitas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,2% |

|

Tamaño del mercado del año base (2025) |

179,5 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

283,2 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamiento de anomalías congénitas:

Análisis de segmentos de usuarios finales

Se prevé que el segmento de hospitales y clínicas, dentro del segmento de usuarios finales del mercado de tratamiento de anomalías congénitas, domine el mercado con una cuota del 43 % durante el período de pronóstico. Este crecimiento se atribuye a la centralización de la experiencia en anomalías congénitas, las nuevas capacidades en terapia génica y las avanzadas unidades de cuidados intensivos neonatales (UCIN). Según un informe de los Centros de Servicios de Medicare y Medicaid (CMS) de junio de 2025, el gasto en médicos y servicios clínicos aumentó un 7,4 %, hasta alcanzar los 978 mil millones de dólares, tras haber representado solo el 4,6 % del PIB en 2022. Este incremento del gasto está generando una mayor demanda de servicios pediátricos y quirúrgicos especializados en el ámbito hospitalario. Además, gracias a la garantía de equipos de atención multidisciplinarios en los hospitales para la gestión integral de afecciones congénitas complejas, los resultados del tratamiento mejoran, lo que impulsa el crecimiento del mercado.

Análisis del segmento de tipo de tratamiento

Se prevé que el subsegmento de intervención quirúrgica ostente la mayor cuota de mercado dentro del segmento de tipos de tratamiento en el mercado de tratamiento de anomalías congénitas durante el período de pronóstico. Procedimientos como la corrección de la comunicación interauricular y la tetralogía de Fallot son fundamentales para mitigar las anomalías congénitas debido a su alta incidencia al nacer a nivel mundial. En estos complejos procedimientos cardíacos, la estrategia de canulación debe planificarse meticulosamente con antelación, seleccionando el dispositivo adecuado. Según un informe de la NLM de noviembre de 2023, la canulación central (aórtica/bicava) suele preferirse en casos con un peso inferior a 30 kg; se adopta una estrategia híbrida para pacientes de entre 30 y 50 kg; y la canulación periférica completa se utiliza generalmente en casos superiores a 50 kg. Este enfoque diferenciado incrementa notablemente la precisión quirúrgica y la seguridad del paciente en las cirugías cardíacas pediátricas.

Análisis de segmentos del método de diagnóstico

Se prevé que el subsegmento de cribado prenatal ostente la mayor cuota de mercado dentro del segmento de métodos de diagnóstico en el mercado de tratamiento de anomalías congénitas durante el periodo de previsión. Este crecimiento se debe a la creciente concienciación sobre la detección precoz, la mayor adopción de pruebas prenatales no invasivas (NIPT) y las mejoras en la tecnología de ultrasonido, junto con las pruebas genéticas. Existen programas de salud materna impulsados por el gobierno, así como directrices clave para la atención prenatal rutinaria tanto en economías desarrolladas como emergentes que respaldan esta tendencia. El diagnóstico precoz que se logra mediante el cribado prenatal facilita la planificación e intervención médica oportunas, con una mejora significativa en los resultados neonatales.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de tratamiento |

|

Tipo de terapia |

|

Usuario final |

|

Método de diagnóstico |

|

Tipo de producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tratamientos para anomalías congénitas: análisis regional

Perspectivas del mercado norteamericano

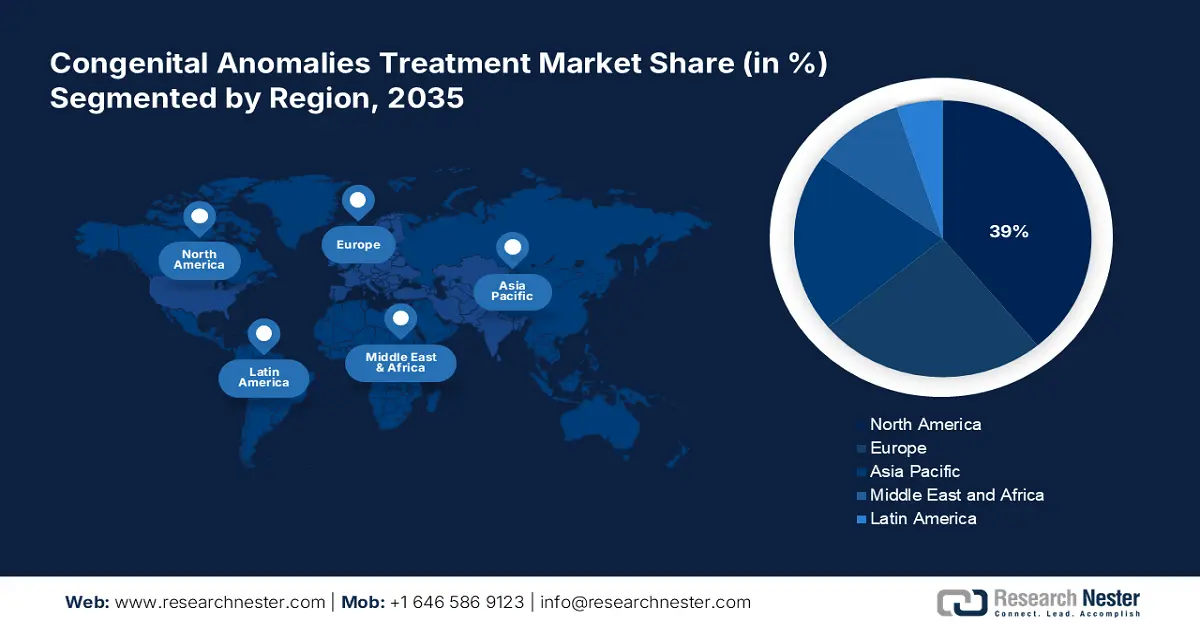

Se prevé que el mercado norteamericano ostente la mayor cuota de mercado, un 39%, para finales de 2035, debido principalmente a las exitosas iniciativas provinciales de Estados Unidos y Canadá para reducir la brecha entre la oferta y la demanda. Según un informe de los Centros de Servicios de Medicare y Medicaid (CMS) de diciembre de 2024, el gasto sanitario en Estados Unidos creció un 7,5% en 2023, alcanzando los 4,9 billones de dólares, o 14.570 dólares per cápita. Este gasto representó, por tanto, el 17,6% del producto nacional bruto. Gracias a este incremento, miles de pacientes acceden a la atención médica cada año. La presencia de reconocidas empresas farmacéuticas y biotecnológicas también ha impulsado el desarrollo de terapias y diagnósticos modernos para trastornos congénitos.

El mercado de tratamientos para anomalías congénitas en EE. UU. está creciendo gracias al aumento de las inversiones en salud y la mayor accesibilidad a servicios médicos especializados. Según un informe de los Centros de Servicios de Medicare y Medicaid (CMS) de junio de 2025, el gasto en medicamentos recetados aumentó un 11,4 % en 2023, alcanzando aproximadamente los 449 700 millones de dólares. Esta tasa de crecimiento supera el aumento del 7,8 % registrado en 2022 y se debe al mayor uso de terapias avanzadas. Este incremento del gasto farmacéutico contribuye directamente al mercado de tratamientos innovadores para trastornos congénitos. Los programas gubernamentales de apoyo a enfermedades raras e intervenciones en las etapas iniciales de la enfermedad también facilitan la creación de un ecosistema viable para el diagnóstico y tratamiento de anomalías congénitas.

El mercado de tratamientos para anomalías congénitas en Canadá está creciendo gracias al aumento de la financiación gubernamental para infraestructuras sanitarias e iniciativas que buscan mejorar la salud maternoinfantil. Según un informe de la Organización Mundial de la Salud de 2025, la esperanza de vida al nacer en Canadá mejoró en 2,4 años, pasando de 79,1 a 81,6, lo que refleja mejoras en el diagnóstico precoz y el tratamiento eficaz de diversas enfermedades, incluidas las anomalías congénitas. Esta mejora conlleva cambios positivos gracias a la optimización de los servicios sanitarios y refuerza la necesidad de nuevos tratamientos dirigidos a las anomalías congénitas. Con una mayor concienciación entre los profesionales sanitarios y las familias sobre las opciones de intervención temprana, existe una gran demanda de estos tratamientos especializados en todo el país.

Prevalencia de anomalías congénitas seleccionadas (por cada 10.000 nacimientos) (2023)

Tipo de anomalía | Tasa (por cada 10.000) | Tendencia |

Defectos del tubo neural | 4.8 | Estable |

Anomalías genitales | 68.0 | Estable |

defectos cardíacos congénitos | 20.8 | Estable |

Defectos por deficiencia de extremidades | 4.0 | Estable |

Fisuras orofaciales | 15.8 | Estable |

Hernia diafragmática | 3.1 | Estable |

Defectos de la pared abdominal | 5.8 | Decreciente |

Defectos gastrointestinales | 14.2 | Estable |

Defectos cromosómicos | 18.0 | Estable |

defectos del SNC | 5.3 | Decreciente |

Defectos del tracto urinario | 13.8 | Creciente |

Defectos en los órganos de los sentidos | 4.9 | Estable |

Fuente: Gobierno de Canadá

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de tratamiento de anomalías congénitas en Asia Pacífico sea el de mayor crecimiento para finales de 2035, debido al aumento de las inversiones en salud y farmacéuticas, los avances tecnológicos y la creciente incidencia de enfermedades. Según un informe de la OCDE de noviembre de 2022, la mortalidad neonatal promedio en los países de ingresos medios-bajos y bajos de la región sigue siendo elevada, con 15,8 muertes por cada 1000 nacidos vivos. Estos datos evidencian los grandes desafíos que ponen de manifiesto la urgente necesidad de tratamientos e infraestructura de salud básicos y avanzados. Dado que la mayoría de los países están creando y ampliando programas de detección prenatal, existe un optimismo razonable respecto a la trayectoria ascendente de este mercado, impulsada además por las inversiones en equipos médicos modernos.

Se prevé que el mercado de tratamiento de anomalías congénitas en India registre el mayor crecimiento durante el período de pronóstico. Esto se debe principalmente a las políticas e iniciativas gubernamentales de apoyo. Según un informe de Invest India de mayo de 2025, se espera que el sector de dispositivos médicos en India alcance un valor aproximado de 14 000 millones de dólares y que aumente a 30 000 millones de dólares para 2030. India cuenta con el cuarto mercado de dispositivos médicos más grande de Asia, después de Japón, China y Corea del Sur, y se encuentra entre los 20 principales mercados de dispositivos médicos del mundo. Además, la creciente concientización sobre los trastornos congénitos y el desarrollo de la infraestructura de atención médica en entornos urbanos y rurales mantienen la demanda de modalidades de tratamiento modernas en todo el país.

El mercado de tratamientos para anomalías congénitas en China está en auge gracias al creciente apoyo gubernamental a la innovación en el sector sanitario, la mayor concienciación sobre los defectos de nacimiento y el acceso cada vez mayor a atención médica especializada. Según un informe de la NLM de abril de 2023, el Centro de Evaluación de Medicamentos (CDE) publicó y difundió más de 100 borradores de consulta sobre directrices para la I+D de fármacos en 2022, lo que supone un impulso en China para acelerar el desarrollo y la aprobación de terapias innovadoras, algunas de ellas para trastornos raros o congénitos. Esta oleada de regulaciones, sumada a las importantes inversiones en atención pediátrica y diagnóstico prenatal, está propiciando mayores tasas de detección y tratamiento precoces de anomalías congénitas en todo el país.

Perspectivas del mercado europeo

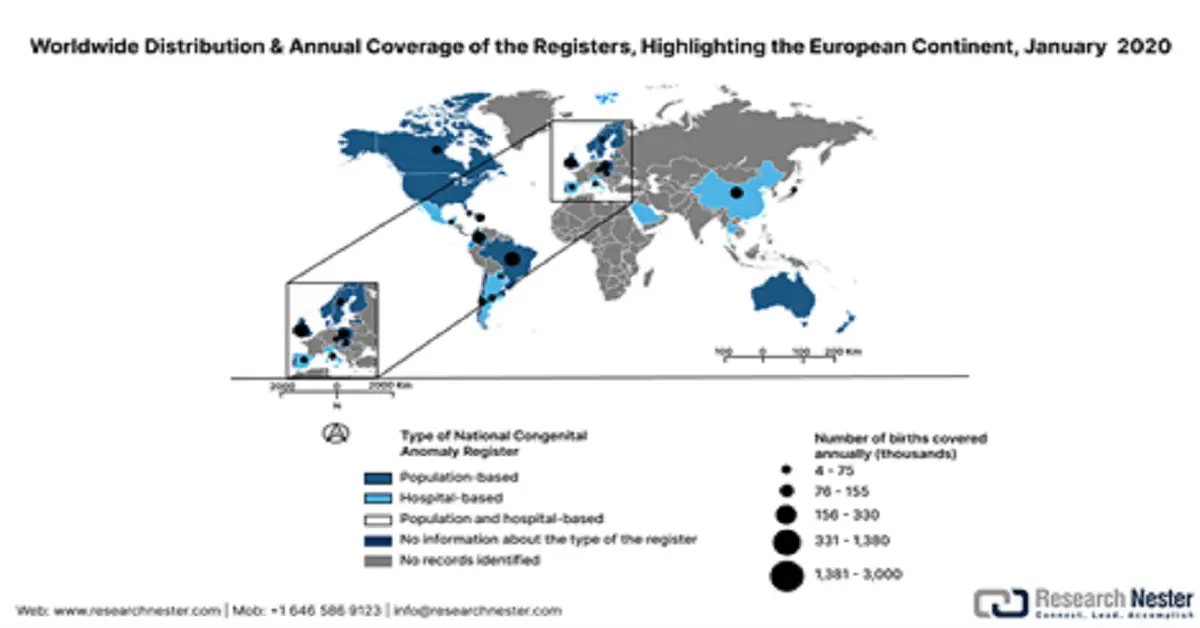

El mercado europeo experimenta un crecimiento sostenido, sistemas sanitarios avanzados y marcos regulatorios sólidos, además de mayores inversiones en tecnologías médicas. Sin embargo, según un informe de la OCDE de diciembre de 2022, las tasas de detección precoz del cáncer de mama y de cuello uterino disminuyeron un 6% de media en todos los países, lo que evidencia deficiencias en los servicios de atención preventiva. Asimismo, el documento adjunto resume las características de los 14 registros de anomalías congénitas de la región, junto con la cobertura nacional extraída del conjunto de datos de los Registros Nacionales de Anomalías Congénitas. Incluye sistemas de codificación, prácticas de vigilancia, resultados de embarazos y detalles de los registros, que se ajustan a los estándares EUROCAT e ICBDSR.

Registros europeos de anomalías congénitas con cobertura nacional, 10 de enero de 2020

País | Nombre del registro | Año de creación | Tipo | Red | Nacimientos (en miles, % de cobertura) | Obligatorio | Límite de tiempo | Tipo de anomalía | Codificación | Resultados del embarazo | Vigilancia |

República Checa | Registro Nacional de Anomalías Congénitas (RNAC) | 1964 | Población | ICBDSR, EUROCAT | 110 (100%) | Sí | 15 años | – | ICD | Nacimiento vivo, mortinato, TOPFA | Sí |

Dinamarca | Registro Médico de Nacimientos de Dinamarca | 1973 | Población | – | – | – | 1 año | – | ICD | Nacimiento vivo, mortinato, TOPFA | – |

Inglaterra | NCARDRS | 2015 | Población | BINOCAR, ICBDSR | 610 (100%) | No | – | Mayor, menor | ICD | Nacimiento vivo, mortinato, TOPFA | – |

Finlandia | Registro de malformaciones congénitas | 1963 | Población | ICBDSR, EUROCAT | 60 (100%) | Sí | 1 año | Importante | ICD | Nacimiento vivo, mortinato, TOPFA | Sí |

Hungría | Registro Húngaro de Anomalías Congénitas (HCAR) | 1962 | Población | ICBDSR, EUROCAT | 100 (100%) | Sí | 1 año | Mayor, menor | ICD (modificado) | Nacimiento vivo, mortinato, TOPFA | – |

Letonia | Registro de pacientes que padecen ciertas enfermedades | 1987 | Población | EUROCAT | 19,2 (100%) | Sí | 18 años | – | – | Nacimiento vivo, mortinato, TOPFA | – |

Malta | Registro de Anomalías Congénitas de Malta (MCAR) | 1985 | Población | ICBDSR, EUROCAT | 4 (100%) | No | 1 año | Mayor, menor | ICD | Nacimiento vivo, mortinato | – |

Noruega | Registro Médico de Nacimientos de Noruega (MBRN) | 1967 | Población | ICBDSR, EUROCAT | 60 (100%) | Sí | 1 año | – | ICD-BPA | Nacimiento vivo, mortinato, TOPFA | Sí |

Polonia | Registro Polaco de Malformaciones Congénitas (PRCM) | 1997 | Población | EUROCAT | 300 (85%) | Sí | 2 años | Mayor, menor | ICD | Nacimiento vivo, mortinato, TOPFA | Sí |

Portugal | Registro Nacional Portugués de Anomalías Congénitas (RENAC) | 1995 | Población | EUROCAT | – | No | período neonatal | Importante | ICD | Nacimiento vivo, mortinato, TOPFA | Sí |

Escocia | Registro escocés de datos rutinarios vinculados de anomalías congénitas | 2018 | Población | EUROCAT | 50-55 (100%) | Híbrido | 1 año | Importante | ICD | Nacimiento vivo, mortinato, TOPFA | – |

Eslovaquia | Centro de Información Teratológica, Universidad Médica Eslovaca | 1964 | Población | ICBDSR | 55 (100%) | Sí | Basado en el hospital | – | – | Nacimiento vivo, mortinato, TOPFA | – |

Suecia | Registro Médico de Nacimientos de Suecia (MBR) | 1964 | Población | ICBDSR, EUROCAT | 100-120 (100%) | Sí | 1 año | – | ICD | Nacimiento vivo, mortinato, TOPFA | Sí |

Gales | Registro y Servicio de Información sobre Anomalías Congénitas de Gales (CARIS) | 1998 | Población | BINOCAR, ICBDSR, EUROCAT | 35 (100%) | No | 1 año | Mayor, menor | ICD | Nacimiento vivo, mortinato, TOPFA | – |

Fuente: Scielosp, enero de 2020

Se prevé que el mercado de tratamiento de anomalías congénitas en el Reino Unido crezca gracias a los avances en el diagnóstico precoz, la atención pediátrica y las innovaciones quirúrgicas. Según un informe de la ONS de mayo de 2024, en 2023 el gasto sanitario total aumentó un 5,6 % en términos nominales, lo que demuestra que las presiones económicas influyeron en el gasto en términos reales. El Reino Unido sigue invirtiendo en servicios sanitarios esenciales, como la salud materna y neonatal. El creciente énfasis en los programas de cribado genético y las iniciativas del NHS para la detección, la intervención y el tratamiento precoces de los trastornos congénitos contribuirá a mantener la demanda de soluciones de tratamiento avanzadas en los próximos años.

Se prevé que el mercado alemán crezca gracias a las sólidas iniciativas gubernamentales para mejorar la salud maternoinfantil, junto con las continuas inversiones en I+D. Según un informe de la Organización Mundial de la Salud de 2024, en 2022 Alemania destinó aproximadamente el 12,7 % de su PIB a la salud. El gobierno promueve el diagnóstico precoz mediante programas de cribado prenatal a nivel nacional y existen regulaciones que facilitan el acceso a la atención pediátrica especializada. Además, el sólido entorno de I+D ofrece numerosas oportunidades para que las empresas públicas y privadas innoven en terapia génica, medicina regenerativa y técnicas quirúrgicas avanzadas, lo que permite desarrollar mejores modalidades de tratamiento para las anomalías congénitas.

Enfermedades objetivo del cribado neonatal en Alemania, su prevalencia y su año de inclusión en el programa nacional de cribado (2022).

Enfermedad | Clasificación | Predominio |

Deficiencia de acil-CoA deshidrogenasa de cadena muy larga (VLCAD) | Trastorno de la oxidación de ácidos grasos, una enfermedad metabólica | 1:75 562 |

Deficiencia de acil-CoA deshidrogenasa de cadena media (MCAD) | Trastorno de la oxidación de ácidos grasos, una enfermedad metabólica | 1:10 086 |

Deficiencia de 3-OH-acil-CoA deshidrogenasa de cadena larga (LCHAD) | Trastorno de la oxidación de ácidos grasos, una enfermedad metabólica | 1:141 824 |

Deficiencia de carnitina palmitoiltransferasa 1 (CPT-1) | Defecto del ciclo de la carnitina, enfermedad metabólica | 1:576 159 |

Deficiencia de carnitina palmitoiltransferasa 2 (CPT-2) | Defecto del ciclo de la carnitina, enfermedad metabólica | |

Deficiencia de translocasa de carnitina acilcarnitina (CACT) | Defecto del ciclo de la carnitina, enfermedad metabólica | |

Fenilcetonuria (PKU) e hiperfenilalaninemia (HPA) | Trastorno del metabolismo de los aminoácidos, enfermedad metabólica | 1:5 262 |

Enfermedad de la orina con olor a jarabe de arce (MSUD) | Trastorno del metabolismo de los aminoácidos, enfermedad metabólica | 1:170 714 |

Tirosinemia tipo 1 | Trastorno del metabolismo de los aminoácidos, enfermedad metabólica | 1:135 000*2 |

Glutaraciduria tipo 1 (GA1) | Enfermedad metabólica, organoacidopatía | 1:139 675 |

acidemia isovalérica (IVA) | Enfermedad metabólica, organoacidopatía | 1:89 500 |

deficiencia de biotinidasa | Enfermedad metabólica | 1:28 365 |

Galactosemia | Trastorno del metabolismo de los carbohidratos, enfermedad metabólica | 1:76 821 |

hipotiroidismo primario | Endocrinopatía | 1:3 338 |

Síndrome adrenogenital (SAG) | Endocrinopatía | 1:14 917 |

Fibrosis quística (FQ) | Enfermedad pulmonar | 1:5 400*1 |

Inmunodeficiencia combinada grave (IDCG) | Enfermedad autoinmune | 1:32 500*2 |

Atrofia muscular espinal (AME) asociada al cromosoma 5q | Enfermedad muscular | |

Enfermedad de células falciformes (ECF) | Enfermedad hematológica | |

Total | 1:1 333 |

Fuente : NIH

Principales actores del mercado de tratamiento de anomalías congénitas:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de tratamientos para anomalías congénitas es altamente competitivo, ya que las principales compañías sanitarias mundiales están inmersas en una carrera por implementar iniciativas estratégicas para reducir la cuota de mercado de la competencia. Entre los actores clave que compiten en este mercado global se encuentran Medtronic plc, Johnson & Johnson (Ethicon), Siemens Healthineers, Abbott Laboratories y Boston Scientific. Mediante fusiones y adquisiciones, estas compañías buscan diversificar sus líneas de productos y mejorar sus capacidades en el tratamiento de anomalías congénitas complejas. La investigación, el desarrollo y la implementación (I+D+i) constituyen el pilar fundamental de este campo, con un aumento de las inversiones en herramientas quirúrgicas avanzadas, diagnósticos prenatales, terapias génicas y procedimientos mínimamente invasivos.

Aquí tienes una lista de los principales actores que operan en el mercado global:

nombre de empresa | País | Cuota de mercado (2025) |

Medtronic plc | Irlanda | 16,2% |

Johnson & Johnson (Ethicon) | A NOSOTROS | 13,1% |

Siemens Healthineers | Alemania | 11,2% |

Laboratorios Abbott | A NOSOTROS | 10,3% |

Boston Scientific | A NOSOTROS | 9,5% |

GE HealthCare | A NOSOTROS | xx% |

F. Hoffmann?La Roche Ltd. | Suiza | xx% |

Corporación Terumo | Japón | xx% |

B. Braun Melsungen AG | Alemania | xx% |

Laboratorios del Dr. Reddy | India | xx% |

Samsung Medison | Corea del Sur | xx% |

CSL Limited (CSL Behring) | Australia | xx% |

Sanofi SA | Francia | xx% |

Baxter Internacional Inc. | A NOSOTROS | xx% |

Duopharma Biotech Berhad | Malasia | xx% |

Fuentes : NLM, NIH, OMS, CDC, HRSA

A continuación se detallan las áreas que cubre cada empresa en el mercado del tratamiento de anomalías congénitas:

Desarrollos Recientes

- En diciembre de 2024, la FDA de EE. UU. aprobó Crenessity (crinecerfont) en combinación con glucocorticoides (esteroides) para tratar a pacientes pediátricos de 4 años de edad o mayores que padecen hiperplasia suprarrenal congénita clásica.

- En noviembre de 2024, PTC Therapeutics recibió la aprobación de la FDA para la terapia génica de la deficiencia de AADC. Este es el primer fármaco aprobado en Estados Unidos que se administra directamente al cerebro. Este revolucionario medicamento está diseñado para tratar tanto a niños como a adultos.

- Report ID: 2702

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.