Perspectivas del mercado de carragenina:

El tamaño del mercado de carragenina se valoró en USD 1.020 millones en 2025 y se proyecta que alcance los USD 3.900 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,7 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la carragenina se estima en USD 1.080 millones.

El mercado de la carragenina se define principalmente por la demanda institucional proveniente del procesamiento de alimentos, la formulación farmacéutica y las aplicaciones industriales reguladas. Su uso se ve influenciado por la disponibilidad de la materia prima, la aceptación regulatoria y los volúmenes de producción posteriores, más que por la imagen de marca dirigida al consumidor. El suministro global está estrechamente vinculado al cultivo de algas rojas, con el Sudeste Asiático dominando los volúmenes de cosecha. Según un estudio de la NLM de julio de 2022, la producción mundial de algas y plantas acuáticas alcanzó las 1.083.242 toneladas. Las algas rojas representan una parte importante debido a su papel en la extracción de hidrocoloides, incluida la carragenina. Se espera que Indonesia y Filipinas produzcan un alto volumen de algas, lo que hace que la cadena de suministro esté altamente concentrada y sea sensible a la variabilidad climática, la disponibilidad de mano de obra y las decisiones políticas sobre acuicultura costera.

Producción mundial de algas silvestres y plantas acuáticas

País | Algas pardas | Algas rojas | Algas verdes | Algas Nei | Plantas acuáticas Nei | Total |

Chile | 288.486,00 | 115.973,00 | - | - | 467.00 | 404.926,00 |

Porcelana | - | - | - | - | 174.450,00 | 174.450,00 |

Noruega | 162.824,00 | - | 128.00 | - | - | 162.952,00 |

Japón | 46.500,00 | - | - | - | 20.300,00 | 66.800,00 |

Francia | 51.141,92 | 158.12 | - | 0.01 | - | 51.300,05 |

Fuente: NLM julio de 2022

Además, el mercado de la carragenina también se ve impulsado por su papel como ingrediente funcional crítico en la cadena de suministro de alimentos procesados. Su principal aplicación es como agente gelificante, espesante y estabilizador, y la industria de alimentos y bebidas representa la mayor parte del consumo. La demanda está estrechamente vinculada a los volúmenes de producción de los principales productos de uso final, como los lácteos cárnicos y las alternativas vegetales. La cadena de suministro global se origina con el cultivo de especies específicas de algas marinas, como Kappaphycus y Eucheuma, siendo Filipinas e Indonesia las principales regiones productoras del mundo, ocupando Filipinas el tercer lugar en la producción mundial de algas marinas, según los datos del BFAR de 2022 a 2026. Esta concentración geográfica introduce consideraciones sobre la seguridad del suministro, el impacto ambiental y los factores socioeconómicos para las comunidades agrícolas.

Clave Carragenina Resumen de Perspectivas del Mercado:

Perspectivas regionales:

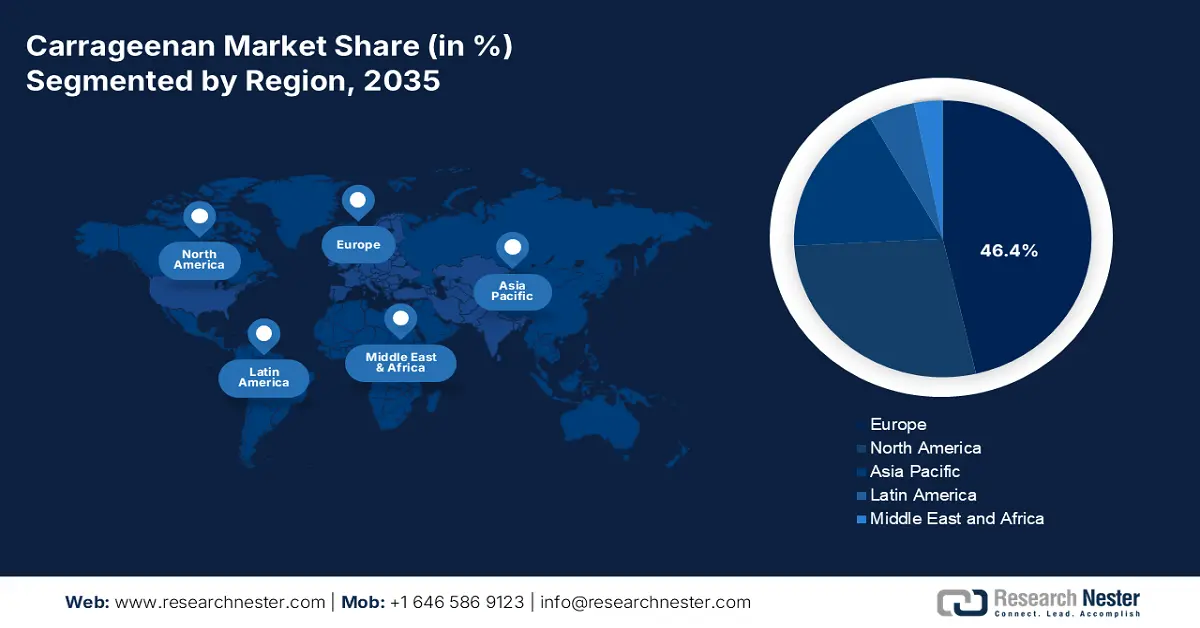

- Se proyecta que Europa obtendrá una participación del 46,4% para 2035 en el mercado de carragenina, respaldada por un fuerte énfasis de los consumidores y de las autoridades regulatorias en los ingredientes naturales de origen vegetal en aplicaciones alimentarias y farmacéuticas.

- Se prevé que Asia Pacífico registre la expansión más rápida entre 2026 y 2035, avanzando a una CAGR del 6,5 % como resultado del rápido crecimiento de las industrias de procesamiento de alimentos y la creciente adopción de productos proteicos de origen vegetal.

Información sobre segmentos:

- En el canal de ventas, se prevé que el segmento B2B o de ventas directas alcance una participación dominante del 90,2 % en el mercado de carragenina para 2035, respaldado por compras industriales de gran volumen y estrechas colaboraciones entre productores y fabricantes.

- Se espera que el segmento de forma en polvo lidere durante el período 2026-2035 con una participación significativa, fortalecido por una eficiencia logística superior y una alta flexibilidad de formulación para la fabricación de alimentos y bebidas a gran escala.

Tendencias clave de crecimiento:

- Apoyo gubernamental a la expansión de la acuicultura de algas

- Gasto público en atención sanitaria y fabricación de productos farmacéuticos

Principales desafíos:

- Volatilidad del suministro de materias primas

- Obstáculos regulatorios estrictos y en constante evolución

Actores clave: DuPont (EE. UU.), Ingredion (EE. UU.), Ashland (EE. UU.), Cargill (EE. UU.), MCPI Corporation (Filipinas), Shemberg Biotech Corporation (Filipinas), CEAMSA (España), Gelymar SA (Chile), Europa (China), Green Fresh (Fujian) Co., Ltd. (China), Karagen Indonesia (Indonesia), PT. Gumindo Perkasa Industri (Indonesia), AEP Colloids (EE. UU.), Marcel Carrageenan (Filipinas), Soriano SA (Argentina), LAUTA (Alemania), TBK Manufacturing Corporation (Filipinas), W Hydrocolloids, Inc. (Filipinas), Argeles Pty Ltd (Australia).

Global Carragenina Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 1.020 millones

- Tamaño del mercado en 2026: USD 1.080 millones

- Tamaño proyectado del mercado: USD 3.900 millones para 2035

- Previsiones de crecimiento: 5,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Europa (participación del 46,4 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Francia, Japón

- Países emergentes: India, Brasil, Indonesia, Vietnam, Corea del Sur

Last updated on : 23 December, 2025

Mercado de carragenina: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Apoyo gubernamental a la expansión de la acuicultura de algas: La inversión pública en este cultivo es un impulsor principal del mercado, la disponibilidad y la demanda de carragenina. Los gobiernos de Asia y Europa han incrementado las asignaciones presupuestarias a la acuicultura costera como parte de programas de seguridad alimentaria, ingresos rurales y economía azul. El informe de la FAO de 2025 indica que, entre 2013 y 2023, el cultivo de algas en América Latina y el Caribe aumentó un 66 %, alcanzando las 22 125 toneladas en 2023. Además, el Ministerio de Asuntos Marinos y Pesca de Indonesia prioriza las algas como cultivo estratégico de exportación en las hojas de ruta nacionales de acuicultura, apoyando a las cooperativas de criaderos y a los clústeres de procesamiento. A medida que los gobiernos vinculan el cultivo de algas con la mitigación del cambio climático y el empleo costero, el apoyo institucional continúa estabilizando las cadenas de suministro de carragenina y sustentando el crecimiento de la demanda B2B.

- Gasto público en atención médica y fabricación farmacéutica: El gasto público en atención médica impulsa indirectamente la demanda del mercado de carragenina a través del uso de excipientes farmacéuticos. El informe de los CMS de diciembre de 2023 indica que el gasto en atención médica en EE. UU. aumentó un 4,1 % y alcanzó los 4,5 billones de dólares en 2023, con proyecciones de crecimiento continuo hasta 2025. Los programas de fabricación y adquisición de medicamentos financiados por el gobierno priorizan la estabilidad de la formulación, la vida útil y la escalabilidad del abastecimiento de excipientes. La carragenina figura en las referencias farmacopéicas que respaldan su uso en formulaciones orales y tópicas específicas. En EE. UU., las compras farmacéuticas federales a través de Medicare y Medicaid también aumentaron, lo que reforzó la demanda del mercado de carragenina para cadenas de suministro de excipientes que cumplen con las normas.

- Políticas de promoción comercial y de exportación para productos a base de algas: Varios gobiernos clasifican las algas y los hidrocoloides como productos estratégicos de exportación. Las estadísticas nacionales de exportación de Indonesia incluyen las algas y sus productos derivados entre los productos agrícolas marinos prioritarios. El Departamento de Agricultura de Filipinas apoya la competitividad de las exportaciones de algas mediante programas de logística y calidad. Los incentivos a la exportación mejoran la utilización de la capacidad de procesamiento, incrementando los volúmenes de producción de carragenina para los compradores B2B globales. A medida que se expanden las políticas orientadas a la exportación, los fabricantes logran eficiencias de escala que apoyan precios competitivos y una mayor adopción institucional. Los datos comerciales de la FAO muestran que las exportaciones de algas fortalecen las divisas y la seguridad del suministro industrial.

Desafíos

- Volatilidad del suministro de materia prima: El mercado de la carragenina depende de las algas cultivadas, principalmente Kappaphycus y Eucheuma, cuyo suministro es muy volátil debido al cambio climático y a problemas geopolíticos en regiones clave como Filipinas e Indonesia. Las fluctuaciones de precio y disponibilidad afectan directamente la estabilidad de costos. Las empresas líderes reducen esta volatilidad mediante la integración vertical y contratos a largo plazo con los productores de algas para asegurar el suministro. Sin embargo, esto requiere un importante capital inicial y experiencia local, lo que crea una gran barrera para nuevos participantes.

- Obstáculos regulatorios estrictos y en constante evolución: La carragenina se enfrenta a un escrutinio regulatorio constante, principalmente en la UE y entre los certificadores orgánicos, en relación con su uso en alimentos. Por ejemplo, los principales actores del mercado de la carragenina invierten considerablemente en asuntos regulatorios e investigación de seguridad para mantener el cumplimiento normativo y defender sus productos. Un nuevo competidor debe presupuestar un largo proceso de aprobación y posibles regulaciones si estas cambian, lo que genera importantes desafíos en materia de I+D y plazos de comercialización.

Tamaño y pronóstico del mercado de carragenina:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,7% |

|

Tamaño del mercado del año base (2025) |

1.020 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

3.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de carragenina:

Análisis de segmentos del canal de ventas

En el canal de ventas, las ventas B2B o directas dominan el segmento y se espera que alcancen el 90,2% del valor de mercado para 2035. Este predominio se debe a la naturaleza de la carragenina como hidrocoloide industrial especializado, adquirido en grandes volúmenes de forma constante por los principales fabricantes de alimentos, productos farmacéuticos y cosméticos. Las relaciones directas entre productores, como CP Kelco y Cargill, y sus clientes multinacionales, son vitales para garantizar la seguridad de la cadena de suministro, facilitar el desarrollo conjunto de formulaciones personalizadas y brindar soporte técnico especializado. Por ejemplo, el sector de ingredientes alimentarios, estrechamente relacionado con las ventas al por mayor de otros productos químicos y afines, representó cientos de millones de dólares, lo que subraya la enorme escala industrial que define este canal.

Análisis de segmentos de formulario

El polvo es el subsegmento líder en el mercado de carragenina y representa una participación significativa durante el período de pronóstico de 2026 a 2035. Este segmento se caracteriza por sus ventajas logísticas superiores, como menores costos de envío, mayor vida útil y menor riesgo de deterioro microbiano, además de una mayor flexibilidad de formulación para usuarios industriales. Los fabricantes pueden dosificar y mezclar con precisión el polvo seco en los complejos procesos de producción, un requisito fundamental en la fabricación de alimentos y bebidas a gran escala. La importancia económica de estos ingredientes procesados se refleja en los datos comerciales más amplios. Además, el informe de la NLM de junio de 2025 indica que la carragenina es un poligalactano sulfatado que contiene entre un 15 % y un 40 % de éster-sulfato, lo que la convierte en un polisacárido aniónico. Se utiliza en el sector alimentario como agente gelificante, estabilizante y espesante, y también como sustituto de grasas, principalmente en productos lácteos.

Análisis del segmento de calificaciones

El segmento de grado alimenticio es líder en el mercado de la carragenina. Esto se debe directamente a su amplia aplicación en la industria alimentaria, donde actúa como espesante, gelificante y estabilizador crucial en productos que abarcan desde lácteos y carnes hasta alternativas vegetales y bebidas. Su uso está estrictamente regulado en cuanto a pureza. La escala de este mercado final es inmensa. El informe del USDA de septiembre de 2024 indica que el gasto del consumidor estadounidense en alimentos procesados para consumo doméstico alcanzó los 1,04 billones de dólares en 2023, un mercado que depende fundamentalmente de ingredientes funcionales como la carragenina de grado alimenticio para garantizar la calidad del producto, la estabilidad y la textura que satisfacen las expectativas del consumidor.

Nuestro análisis en profundidad del mercado de carragenina incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Calificación |

|

Solicitud |

|

Función |

|

Forma |

|

Canal de ventas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de carragenina

Perspectivas del mercado europeo

Europa domina el mercado de la carragenina y se espera que alcance una cuota de mercado del 46,4% para 2035. El mercado opera dentro de uno de los marcos regulatorios más estrictos del mundo, regido por la Autoridad Europea de Seguridad Alimentaria para uso alimentario y la Agencia Europea de Medicamentos para aplicaciones farmacéuticas. El principal impulsor del mercado de la carragenina en Europa es el fuerte impulso de los consumidores y de las autoridades regulatorias por los ingredientes naturales de origen vegetal, lo que posiciona a la carragenina como un texturizante clave en el creciente sector de alimentos de origen vegetal. Sin embargo, este crecimiento se ve atenuado por las continuas reevaluaciones científicas de su seguridad, que pueden influir en la percepción del mercado y el estado regulatorio. La tendencia hacia los productos de etiqueta limpia presenta tanto una oportunidad, ya que la carragenina es un extracto natural, como un desafío, ya que algunos grupos de consumidores abogan por su eliminación.

El mercado alemán de carragenina es el más grande de Europa y está impulsado por sus avanzadas industrias de procesamiento de alimentos y farmacéutica. La demanda se concentra en el procesamiento de carne, los productos lácteos y como excipiente en geles y comprimidos farmacéuticos. El impulsor clave es la política de bioeconomía, que busca sustituir los productos de origen fósil por materiales sostenibles y renovables, como los hidrocoloides derivados de algas. ACT Health and Nutrition es la empresa líder en Alemania y produce carragenina dentro de la categoría de hidrocoloides con una estabilidad superior a 120 °C. Alemania ha exportado 1332 toneladas de algas, según un informe del Gobierno de los Países Bajos de febrero de 2022, lo que pone de relieve la demanda de estos insumos derivados de algas en las cadenas de suministro europeas de alimentos, productos farmacéuticos y la industria manufacturera.

El mercado francés de carragenina se define por la alta demanda de sus prestigiosos sectores lácteo, cárnico y de panadería, junto con su creciente aplicación en productos orgánicos y de etiqueta limpia. Los consumidores y la distribución ejercen una fuerte presión por los ingredientes naturales y trazables, lo que influye en el abastecimiento de carragenina. El apoyo gubernamental se canaliza a través del plan de inversión Francia 2030, que se centra en la innovación agrícola y alimentaria. El informe del Gobierno de los Países Bajos de febrero de 2022 indica que Francia ha aumentado las importaciones de algas marinas en un 5%, de 2.869 toneladas a 3.034 toneladas. Además, se prevé que el precio de importación de pequeños volúmenes sea elevado, de 4,00 USD/kg a 6,00 USD/kg. Este crecimiento refleja la escasa oferta interna y la sostenida demanda industrial, principalmente de los procesadores de alimentos regulados que priorizan insumos de calidad constante.

Perspectivas del mercado de Asia-Pacífico

La región de Asia Pacífico es el mercado de carragenina de más rápido crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico de 2022 a 2035. El mercado está impulsado por los principales proveedores de materias primas y el centro de consumo de mayor crecimiento. Los principales impulsores del crecimiento son las industrias de procesamiento de alimentos en expansión masiva en China e India, impulsadas por el aumento de la renta disponible, la urbanización y la proliferación de alimentos envasados y de conveniencia. La tendencia clave es el rápido auge del sector de las proteínas vegetales, donde la carragenina es esencial para texturizar alternativas lácteas y cárnicas. La región se beneficia de la importante inversión gubernamental en biotecnología marina y acuicultura sostenible, lo que mejora la seguridad de la cadena de suministro. Sin embargo, el mercado se enfrenta a la volatilidad de los precios de las algas crudas y a la competencia de hidrocoloides alternativos en aplicaciones sensibles al coste.

El mercado chino de carragenina se define por su doble función como el mayor consumidor mundial y procesador líder de carragenina refinada. La demanda interna está impulsada por la modernización masiva del sector alimentario, principalmente en el sector de lácteos, fideos instantáneos y carnes procesadas. El principal factor de crecimiento es el impulso estatal a la seguridad alimentaria y la autosuficiencia tecnológica en ingredientes. Esto se sustenta en la importante financiación para I+D. Además, el Gobierno Popular de la Provincia de Fujian informó en abril de 2025 que, en 2024, la producción de algas marinas superó los 1,6 millones de toneladas métricas. Esta escala garantiza una integración ascendente rentable, lo que respalda el refinado de carragenina a gran escala y la competitividad de las exportaciones. Los incentivos provinciales a la inversión fomentan aún más la automatización del procesamiento y la expansión de la capacidad, en consonancia con los objetivos nacionales de seguridad alimentaria.

El mercado de carragenina en la India se define por su explosivo potencial de crecimiento impulsado por la rápida urbanización, una población joven y políticas gubernamentales que incentivan el procesamiento interno de alimentos para reducir las importaciones y crear empleos. El factor clave es la expansión del comercio minorista organizado y la demanda de alimentos envasados, productos lácteos y análogos de la carne. El informe PIB de marzo de 2025 muestra que el Ministerio de Industrias de Procesamiento de Alimentos ha asignado 10.900 millones de rupias al Plan de Incentivos Vinculados a la Producción para el Procesamiento de Alimentos. Esto apoya la creación de líderes mundiales en la fabricación de alimentos. Este plan fomenta la fabricación a gran escala, lo que aumenta inherentemente la demanda de ingredientes funcionales como la carragenina. El PIB de marzo de 2025 informó que la producción total de algas en la India alcanzó las 72.385 toneladas en 2023, lo que pone de relieve el aumento de la demanda de algas.

Asignaciones presupuestarias centradas en las algas marinas en el marco del PMMSY

Componente de presupuesto | Aprobación / Asignación | Acciones centrales | Cobertura / Ubicación | Objetivo |

Gasto total del PMMSY (sector pesquero) | ?20.050 millones de rupias | — | Nacional | Desarrollo general de la pesca con algas como actividad prioritaria |

Proyectos específicos sobre algas marinas (aprobados) | ?194,09 millones de rupias | ?98,97 millones de rupias | Varios estados y territorios de la Unión | Promoción del cultivo de algas y desarrollo de ecosistemas |

Apoyo de infraestructura a los beneficiarios | Incluido en ?194,09 millones de rupias | Incluido | Estados costeros y territorios de la Unión | Instalación de balsas, monolíneas y redes de tubos |

Fuente: PIB Marzo 2025

Perspectivas del mercado de América del Norte

El mercado norteamericano de carragenina es un segmento maduro y orientado al valor, definido por la sólida supervisión regulatoria y la demanda de ingredientes funcionales de alta pureza. Este crecimiento se debe principalmente a la robusta industria de alimentos procesados, la creciente adopción por parte de los consumidores de alternativas vegetales a lácteos y carnes, y las tendencias de reformulación de etiquetas limpias, donde la carragenina reemplaza a los estabilizantes sintéticos. Las avanzadas capacidades de I+D de la región impulsan la demanda de carragenina especializada de grado farmacéutico en sistemas de administración de fármacos. Los principales desafíos incluyen la sensibilidad al precio y la competencia de los hidrocoloides alternativos. Sin embargo, la innovación en el abastecimiento sostenible y las mezclas específicas para cada aplicación, de proveedores como CP Kelco y DuPont, sustenta una demanda estable. Estados Unidos domina la cuota regional, mientras que Canadá representa un mercado más pequeño pero estable, influenciado por tendencias similares en salud y bienestar.

El mercado estadounidense de carragenina es líder y está impulsado por el procesamiento de alimentos a gran escala y la innovación en alternativas vegetales. La demanda se concentra en sustitutos lácteos, carnes procesadas y aplicaciones farmacéuticas, donde los proveedores compiten en servicio técnico y abastecimiento sostenible. Su uso está regulado por la certificación GRAS de la FDA de EE. UU. Este crecimiento se sustenta en la tendencia de los consumidores hacia las etiquetas limpias y los ingredientes naturales. Una demanda clave es la investigación en proteínas alternativas, respaldada por el gobierno. La carragenina sigue autorizada para su uso bajo la regulación 21 CFR §172.620 de la FDA, lo que permite la adquisición continua por parte de los fabricantes de lácteos, carnes y bebidas que abastecen a los canales minoristas e institucionales nacionales, según el informe del ECFR de diciembre de 2025. Además, el informe del USDA de mayo de 2025 señala que el sector de alimentos y bebidas es el más grande, con ventas del 26,2 % en 2021, lo que refleja la base de producción que depende de los insumos estabilizantes y gelificantes aprobados.

El mercado canadiense de carragenina se define por sus rigurosas exigencias de calidad y su alineamiento con las tendencias de consumo orientadas a la salud en sus sectores de lácteos y alimentos funcionales. Health Canada regula la carragenina como aditivo alimentario. La demanda se mantiene estable para sus aplicaciones en productos lácteos, estabilización de bebidas y gomitas nutracéuticas. Los programas gubernamentales que apoyan la innovación agrícola son impulsores clave. Por ejemplo, el informe de Agriculture and Agro-Food Canada de noviembre de 2023 comprometió más de 250 millones de dólares para apoyar la investigación, incluyendo nuevos ingredientes alimentarios y bioproductos, lo que impulsa un entorno propicio para el desarrollo y el uso de ingredientes especiales como la carragenina en productos alimenticios de valor añadido en Canadá.

Actores clave en el mercado de carragenina:

- CP Kelco (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- DuPont (EE. UU.)

- Ingredion (EE. UU.)

- Ashland (EE. UU.)

- Cargill (EE. UU.)

- Corporación MCPI (Filipinas)

- Shemberg Biotech Corporation (Filipinas)

- CEAMSA (España)

- Gelymar SA (Chile)

- Europa (China)

- Green Fresh (Fujian) Co., Ltd. (China)

- Karagen Indonesia (Indonesia)

- PT. Gumindo Perkasa Industri (Indonesia)

- Coloides AEP (EE. UU.)

- Marcel Carrageenan (Filipinas)

- Soriano SA (Argentina)

- LAUTA (Alemania)

- TBK Manufacturing Corporation (Filipinas)

- W Hydrocolloids, Inc. (Filipinas)

- Argeles Pty Ltd (Australia)

- CP Kelco es líder mundial en el mercado de la carragenina y es reconocido por su cartera de productos de alta pureza y tecnología avanzada. Sus iniciativas estratégicas se centran en una profunda I+D para desarrollar mezclas de hidrocoloides sinérgicas especializadas que ofrecen una funcionalidad superior en aplicaciones lácteas, cárnicas y vegetales. Al proporcionar soluciones específicas para cada aplicación y soporte técnico a importantes empresas multinacionales de alimentos, CP Kelco compite en innovación y rendimiento, más que en precio, consolidando su posición como un segmento de mercado de alto valor.

- DuPont aprovecha su sólida experiencia en ciencias de la vida para competir en el mercado de la carragenina a través de su división de Nutrición y Biociencias. Su estrategia se centra en la creación de soluciones de textura integradas de etiqueta limpia, donde la carragenina es un componente clave. DuPont invierte fuertemente en el análisis de tendencias de consumo y la sostenibilidad, desarrollando sistemas basados en carragenina que satisfacen la demanda de alternativas vegetales y un contenido reducido de grasa o azúcar, integrando así su oferta en los productos de alimentos y bebidas de última generación.

- Ingredion ha entrado estratégicamente en el mercado de la carragenina mediante alianzas e inversiones, como su empresa conjunta con el productor de carragenina CEAMSA. Esta iniciativa forma parte de una iniciativa más amplia para ampliar su cartera de ingredientes especiales más allá de los almidones. La estrategia de Ingredion se centra en ofrecer soluciones integrales de textura mediante la combinación de carragenina con sus almidones nativos y modificados, lo que proporciona a los clientes una cadena de suministro optimizada y una experiencia integrada en formulación para diversas aplicaciones alimentarias e industriales.

- Ashland opera en el mercado de la carragenina a través de sus segmentos de ingredientes farmacéuticos y de especialidad. Su enfoque estratégico se centra en la alta pureza y la consistencia funcional de sus productos de carragenina, principalmente para aplicaciones de gelificación farmacéutica y liberación controlada. Ashland se centra en un sólido control de calidad y soporte regulatorio, centrándose en industrias exigentes donde el rendimiento y el cumplimiento normativo son cruciales, lo que le ha permitido consolidar un sólido nicho en la estabilización farmacéutica y de alimentos premium. La compañía alcanzó unas ventas orgánicas de 2100 millones de dólares en 2024.

- Cargill lidera el mercado de la carragenina gracias a su enorme escala global y su dominio de la cadena de suministro. Su estrategia se centró en la integración vertical y la fiabilidad del abastecimiento, garantizando un suministro constante a su base global de clientes. Cargill se centra en hacer que la carragenina sea accesible para la producción alimentaria a gran escala, sensible a los costes, a la vez que invierte en I+D para el abastecimiento sostenible y sistemas de etiquetado limpio, combinando la solidez del producto con la innovación para atender a un amplio espectro del mercado. La compañía obtuvo unos ingresos anuales de 160 000 millones de dólares en 2024.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de carragenina presenta un panorama competitivo dividido entre las multinacionales gigantes de ingredientes y los productores regionales especializados del Sudeste Asiático y Latinoamérica. Los actores clave compiten en calidad, consistencia, seguridad de la cadena de suministro y soluciones específicas para cada aplicación. Las iniciativas estratégicas son cruciales, incluyendo la garantía del suministro de materias primas por parte de la multinacional mediante adquisiciones y alianzas en regiones de cultivo de algas marinas como Filipinas e Indonesia. Por ejemplo, en febrero de 2024, Univar Solutions y Gelymar anunciaron un acuerdo de distribución de carragenina para productos de belleza y cuidado personal. Además, los productores están invirtiendo fuertemente en I+D para obtener mezclas de carragenina personalizadas con valor añadido y productos de etiqueta limpia para satisfacer las cambiantes demandas de textura y estabilización de los alimentos. La certificación de sostenibilidad y la integración vertical, desde las algas hasta el producto terminado, también son estrategias vitales para asegurar el liderazgo en costos y la resiliencia del mercado.

Panorama corporativo del mercado de carragenina:

Desarrollos Recientes

- En noviembre de 2024, Marinomed Biotech AG firmó un acuerdo para la venta de su negocio de carragelosa a la CDMO francesa Unither Pharmaceuticals. El contrato prevé pagos por adelantado y por hitos de hasta 20 millones de euros, incluyendo un pago por adelantado de hasta 5 millones de euros.

- En mayo de 2024, Roquette , líder mundial en ingredientes de origen vegetal y proveedor líder de excipientes farmacéuticos y nutracéuticos, anunció el lanzamiento de su nueva base de almidón de guisante hidroxipropilado y carragenina LYCAGEL Flex como la premezcla LYCAGEL VS 720 original.

- En febrero de 2024, Ingredion Incorporated anunció el lanzamiento del almidón NOVATION Indulge 2940, ampliando su línea de texturizantes de etiqueta limpia con el primer almidón de maíz nativo funcional no modificado genéticamente que proporciona una textura única para gelificar y cotexturizar productos lácteos populares, productos lácteos alternativos y postres.

- Report ID: 2870

- Published Date: Dec 23, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.