Perspectivas del mercado de pruebas de diagnóstico cardiovascular

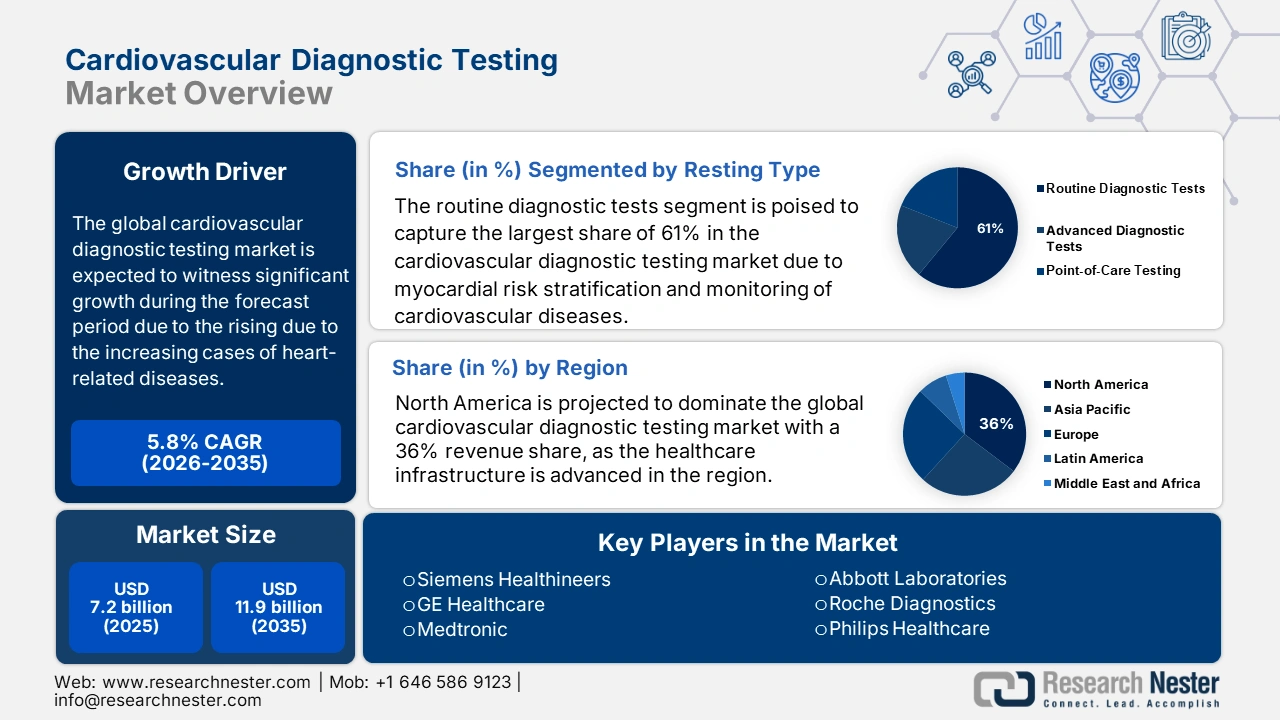

El mercado de pruebas de diagnóstico cardiovascular superó los 7.200 millones de dólares en 2025 y se estima que alcanzará los 11.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de las pruebas de diagnóstico cardiovascular se valoró en 7.600 millones de dólares.

El aumento de casos de enfermedades cardíacas se está convirtiendo en una preocupación mundial, lo que impulsa la necesidad de detección e intervención tempranas y, por consiguiente, el mercado. Según los Centros para el Control y la Prevención de Enfermedades (CDC), en octubre de 2024, 919.032 personas fallecieron a causa de enfermedades cardiovasculares. Esto representa aproximadamente una de cada tres muertes. La cardiopatía isquémica es la forma más común de enfermedad cardíaca. En 2022, se registraron 371.506 muertes por cardiopatía isquémica. Esto concuerda con la evolución de la demanda de soluciones disponibles en el mercado de pruebas de diagnóstico cardiovascular. Además, el rápido envejecimiento de la población mundial también está impulsando el volumen de este grupo demográfico.

Estadísticas de enfermedades cardiovasculares de la AHA (EE. UU. y mundiales) 2022

Categoría | Estadística |

Total de muertes por ECV (EE. UU.) | 941.652 muertes |

Enfermedades cardiovasculares frente a otras enfermedades (EE. UU.) | Más muertes que la suma de cáncer y enfermedades respiratorias crónicas bajas. |

Principales causas de enfermedades cardiovasculares (EE. UU.) | Cardiopatía isquémica (39,5%), Accidente cerebrovascular (17,6%), Otras enfermedades cardiovasculares (17%), Enfermedad hipertensiva (14%), Insuficiencia cardíaca (9,3%), Arterias (2,6%) |

A pesar de su adopción mundial, la carga económica derivada de los altos precios de los proveedores en el mercado persiste. Esto se refleja en la creciente inflación del índice de precios al productor (IPP) de equipos de diagnóstico médico, que alcanzó los 106,0 puntos en agosto de 2025, según el informe de septiembre de 2025 de la Reserva Federal. Esta inflación se debe al aumento de los costos de producción como consecuencia de la escasez en la cadena de suministro de semiconductores. Los confinamientos en varios países también interrumpieron las cadenas de suministro, lo que, sumado a la escasez de semiconductores, elevó los precios que repercutieron en los proveedores de atención médica y, por ende, en los pacientes, ejerciendo presión sobre las infraestructuras sanitarias públicas y privadas. Dado que la demanda de métodos avanzados de diagnóstico cardiovascular sigue en aumento, la cuestión de la asequibilidad y la innovación continúa siendo una gran preocupación tanto para las políticas públicas como para la industria.

Mercado de pruebas de diagnóstico cardiovascular: factores de crecimiento y desafíos

Factores de crecimiento

- Contribución a la reducción de los costos sanitarios y la mortalidad: El rápido crecimiento del mercado de pruebas diagnósticas cardiovasculares se debe en gran medida a la validación clínica de su potencial de ahorro de costos. Según un informe de la NLM de junio de 2023, de 49 estudios sobre estrategias de detección de enfermedades cardiovasculares, el 87,8 % resultaron rentables y el 22,5 % reportaron reducciones reales de costos. Estos hallazgos subrayan el valor económico de las pruebas diagnósticas, lo que crea una base sólida para este sector. El retorno de la inversión demostrado también está impulsando la adopción de soluciones de pruebas avanzadas en todos los entornos asistenciales.

- Inversiones y compromiso con la innovación: Las principales agencias de financiación impulsan el progreso futuro de la investigación y el desarrollo intensivos en el mercado. Según un informe de la NLM de abril de 2023, la IA puede utilizar latidos cardíacos de duración variable para la detección de arritmias con una alta precisión de clasificación del 98 %. Además, el ECG con IA, adquirido durante el ritmo sinusal normal, permitió la identificación en el punto de atención de personas con fibrilación auricular con un área bajo la curva de 0,9 y una precisión general del 83 %. Estos avances ponen de relieve el papel cada vez más importante de la IA en la mejora de la detección precoz y la precisión diagnóstica de las afecciones cardiovasculares.

- Aumento de casos de ECV de inicio temprano: El crecimiento significativo del mercado se debe a la creciente carga de la manifestación temprana de enfermedades cardiovasculares. Según los Centros para el Control y la Prevención de Enfermedades (CDC), en octubre de 2024, en comparación con 2023, una de cada seis muertes se debió a ECV en adultos mayores de 65 años, lo que indica una tendencia hacia poblaciones más jóvenes afectadas. Con una mayor concientización, la detección temprana, el tratamiento oportuno y la prevención siguen siendo fundamentales. Por lo tanto, los profesionales de la salud han defendido cada vez más la importancia de la detección y el diagnóstico preventivos de los riesgos para la salud que afectan a los grupos de edad más jóvenes.

Conjuntos de datos electrocardiográficos clave que respaldan el mercado de pruebas de diagnóstico cardiovascular (2023)

Conjunto de datos | Temas | ECG | Dirige | Duración por registro | Frecuencia de muestreo (Hz) | Categorías de diagnóstico | Tasa de anormalidad (%) |

AHA [6] | N / A | 154 | 2 | 3 horas | 250 | 8 | 100% |

ST-T europeo [7] | 79 | 90 | 2 | 120 minutos | 250 | 2 | 100% |

ST a largo plazo [8] | 80 | 86 | 1 | 21–24 horas | 250 | 1 | 100% |

Arritmia MIT-BIH [9] | 47 | 48 | 2 | 30 minutos | 360 | 1 | 100% |

Prueba de estrés acústico del MIT-BIH [10] | 15 | 15 | 1 | 12 × 30 min + 3 × 30 min | 360 | 1 | 100% |

PERSONAL-III [11] | 104 | 108 | 12 | Varias condiciones | 1000 | 1 | 100% |

ECG diagnóstico de PTB [12] | 290 | 549 | 15 | 2 minutos | 1000 | 9 | 81% |

Desafío de alternancia de ondas T [14] | N / A | 100 | 12 | 2 minutos | 500 | 1 | 100% |

LUDB [15] | N / A | 200 | 12 | 10 segundos | 500 | 6 | 19% |

Fuente : NLM

desafíos

- Obstáculos para lograr el cumplimiento universal: Las demoras en el proceso de aprobación regulatoria generan pérdidas financieras considerables para el mercado de pruebas de diagnóstico cardiovascular, al frenar la innovación y retrasar el lanzamiento de productos. Por ejemplo, debido a las condiciones de cumplimiento más estrictas, se observa una demora creciente en la aprobación en Japón. De manera similar, el programa de Dispositivos Innovadores de la FDA de EE. UU. ha enfrentado recientemente importantes obstáculos, aprobando solo un número reducido de herramientas de cardiología con IA que se han presentado para su aprobación. Estos obstáculos representan barreras para los fabricantes y aumentan el costo de desarrollo. Además, un proceso de aprobación muy prolongado podría limitar su tiempo en el mercado.

- Políticas de pago inconsistentes entre regiones: La cobertura de reembolso inconsistente entre los diferentes sistemas de salud crea disparidades en el mercado. Estas inconsistencias existen incluso dentro de mercados clave como Estados Unidos, donde los fabricantes deben lidiar con las diferencias en Medicaid entre los estados. Se han otorgado exenciones estatales para permitir que empresas como Abbott obtengan pacientes adicionales. Resolver estos problemas de reembolso será fundamental para garantizar una mayor disponibilidad y adopción de las nuevas tecnologías de diagnóstico cardiovascular.

Tamaño y pronóstico del mercado de pruebas de diagnóstico cardiovascular:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,8% |

|

Tamaño del mercado del año base (2025) |

7.200 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

11.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de pruebas de diagnóstico cardiovascular:

Análisis de segmentos de tipos de prueba

Se prevé que el segmento de pruebas diagnósticas de rutina ostente la mayor cuota de mercado, con un 61%, dentro del segmento de tipos de pruebas durante el período de pronóstico. Este segmento abarca procedimientos convencionales como electrocardiogramas (ECG), ecocardiogramas y análisis de biomarcadores sanguíneos. Estas pruebas son esenciales para la detección precoz, la estratificación del riesgo miocárdico y el seguimiento de las enfermedades cardiovasculares. Su uso generalizado garantiza la utilidad de las guías clínicas, reduce los costos y proporciona resultados inmediatos, lo que permite al médico actuar en consecuencia. Según la Asociación Americana del Corazón (AHA), en enero de 2025, casi 2500 personas en Estados Unidos fallecían diariamente por enfermedades cardiovasculares, lo que subraya la importancia crucial de los diagnósticos de rutina en el manejo de esta grave amenaza para la salud pública.

Análisis del segmento tecnológico

Se prevé que las pruebas no invasivas mantengan la mayor cuota de mercado dentro del segmento tecnológico del mercado de pruebas de diagnóstico cardiovascular durante el período de pronóstico. Las tecnologías de diagnóstico cardiovascular no invasivas, como la ecocardiografía, la resonancia magnética cardíaca y los dispositivos de electrocardiograma portátiles, han alcanzado su máxima aceptación entre los pacientes, ya que conllevan menores riesgos y proporcionan resultados inmediatos. Según un informe de la NLM de abril de 2025, la ecocardiografía transtorácica siguió siendo la prueba más utilizada entre la población de Medicare en 2022, representando el 67,7 % del uso de pruebas cardíacas, seguida de la tomografía computarizada por emisión de fotón único (SPECT) de perfusión miocárdica, cuyo uso disminuyó del 20,8 % al 12,9 %. Estas pruebas de diagnóstico no invasivas permiten la detección temprana y el seguimiento continuo de las enfermedades cardiovasculares sin necesidad de procedimientos invasivos con catéter.

Análisis de segmentos de usuarios finales

Se prevé que los hospitales y clínicas mantengan la mayor cuota de mercado dentro del segmento de usuarios finales durante el período de pronóstico. Gracias a sus amplias infraestructuras, personal cualificado y herramientas de diagnóstico avanzadas, las pruebas de diagnóstico cardíaco destacan en hospitales y clínicas cardiológicas. Se espera que la demanda en este segmento crezca debido al aumento de casos de enfermedades cardiovasculares a nivel mundial y al énfasis en el diagnóstico precoz. Según un informe de la AHA de enero de 2025, en Estados Unidos había 6093 hospitales. Además, la implantación de tecnologías de diagnóstico basadas en IA en los hospitales garantiza dos objetivos principales: mayor precisión y un flujo de trabajo más eficiente; por ello, se destinan mayores inversiones a estos avances.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Usuario final |

|

Tecnología |

|

Solicitud |

|

Producto |

|

Tipo de prueba |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de pruebas de diagnóstico cardiovascular: análisis regional

Perspectivas del mercado norteamericano

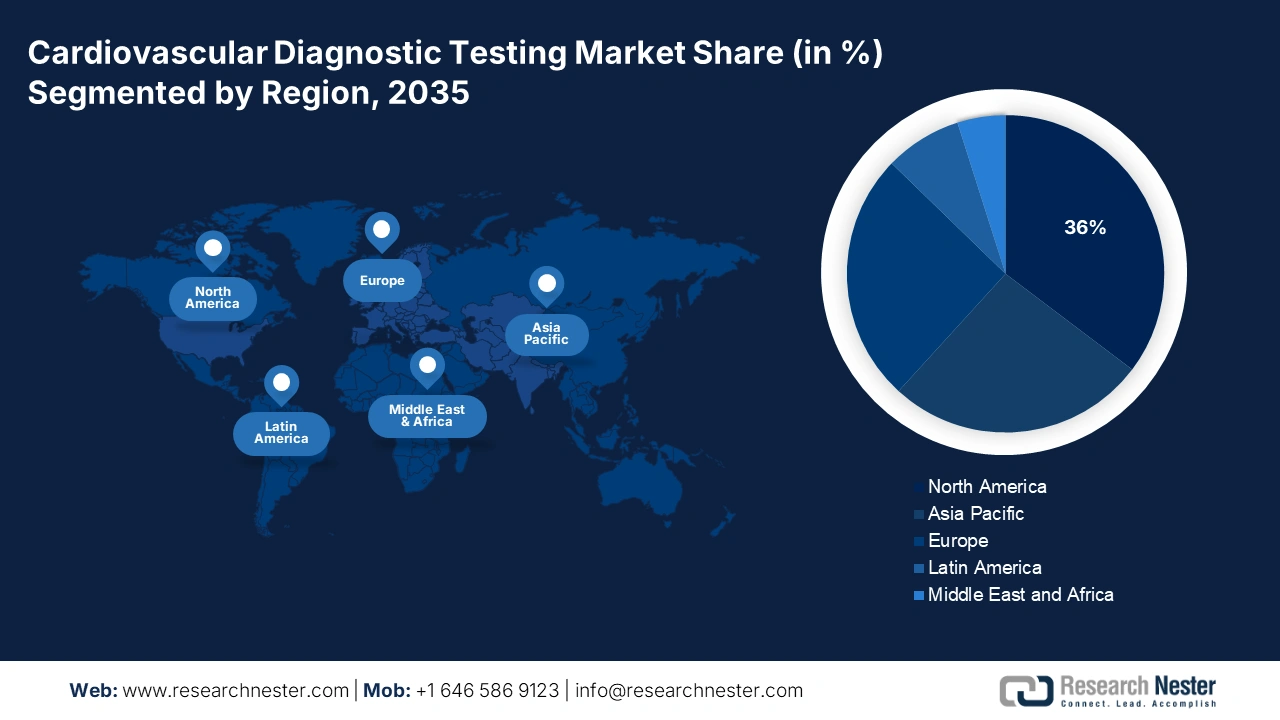

Se prevé que Norteamérica domine el mercado con una cuota de ingresos del 36 % durante todo el período de pronóstico. Esto implica un alto poder adquisitivo para la atención de enfermedades cardiovasculares, sobre todo debido al avanzado desarrollo de la infraestructura sanitaria en la región. En este sentido, la Asociación Americana del Corazón informó en 2024 que los costos directos e indirectos de las enfermedades cardiovasculares ascendieron a 422 300 millones de dólares, con costos directos por valor de 254 300 millones de dólares y pérdidas de productividad por valor de 168 000 millones de dólares. Asimismo, gracias a un marco de reembolso favorable, la adopción temprana de tecnologías se acelera en los sectores de salud público y privado.

Estados Unidos mantiene su posición como el mayor mercado de pruebas de diagnóstico cardiovascular de la región, respaldado por una importante inversión pública y el apoyo de las aseguradoras. Según los Centros para el Control y la Prevención de Enfermedades (CDC), en octubre de 2024, 805 000 personas sufrieron un infarto cada año en Estados Unidos. De ellas, 605 000 lo sufrieron por primera vez y 200 000 eran personas que ya habían sufrido un infarto anteriormente. Esto ofrece más oportunidades y desafíos a quienes participan en este mercado altamente avanzado y competitivo. La demanda de diagnósticos precoces y preventivos es cada vez mayor, lo que obliga a los fabricantes a innovar con mayor rapidez y a ampliar su catálogo de pruebas.

Se prevé que el mercado canadiense crezca a un ritmo constante gracias a las inversiones de los gobiernos provinciales en el sector sanitario. Según un informe del Gobierno de Canadá de julio de 2022, cada hora fallecen aproximadamente 14 adultos en Canadá, mayores de 20 años, con diagnóstico de cardiopatía. La tasa de mortalidad es 6,3 veces mayor entre los adultos mayores de 40 años con diagnóstico de insuficiencia cardíaca que entre aquellos sin esta afección. Esta elevada carga de enfermedad impulsa a las provincias a incrementar los servicios de diagnóstico accesibles y precisos. Además, el aumento de las subvenciones para la investigación cardíaca y la infraestructura de diagnóstico facilita la introducción de tecnologías de pruebas no invasivas y basadas en inteligencia artificial tanto en entornos sanitarios urbanos como rurales.

Perspectivas del mercado europeo

Se estima que el mercado de pruebas diagnósticas cardiovasculares en Europa será el de mayor crecimiento para 2035 debido al aumento de la carga de enfermedades cardiovasculares, la expansión de las iniciativas de atención preventiva y la modernización de la infraestructura diagnóstica. Según la Organización Mundial de la Salud en Europa (OMS) en mayo de 2024, las enfermedades cardiovasculares siguen siendo la principal causa de muerte en la región, provocando alrededor de 10 000 fallecimientos diarios y representando más del 42,5 % del total de muertes. La demanda de diagnósticos avanzados, impulsada por el envejecimiento de la población, los elevados factores de riesgo de comorbilidad (hipertensión, diabetes, obesidad) y una mayor presión regulatoria para la detección precoz, se mantendrá.

El mercado británico está experimentando un fuerte crecimiento debido al aumento de las muertes prematuras por enfermedades cardiovasculares y a la proliferación de afecciones cardiovasculares no detectadas o no tratadas. Según un informe de la ONS de octubre de 2024, las cardiopatías isquémicas fueron responsables de 57 895 muertes en Inglaterra en 2023. Simultáneamente, varios programas nacionales, como el programa NHS Health Check, promueven la detección activa de factores de riesgo cardiovascular en adultos. Esta carga de morbilidad cardiovascular está impulsando la inversión en herramientas de diagnóstico precoz, como las técnicas de imagen, las pruebas de biomarcadores y las tecnologías de monitorización remota.

Alemania está consolidando su liderazgo regional en el mercado de pruebas diagnósticas cardiovasculares, gracias a la financiación gubernamental. Según un informe publicado en febrero de 2025 por el Journal of Health Monitoring, en función del tipo de prueba de ECV realizada, el 73,5 % de los adultos presentaba un riesgo bajo, el 7,8 % se mantenía en riesgo bajo, el 6,0 % presentaba un riesgo elevado y el 12,8 % un riesgo alto. Por otro lado, el 28,7 % se percibía a sí mismo con un riesgo prácticamente nulo, el 45,3 % con riesgo bajo, el 20,4 % con riesgo moderado y el 5,6 % con riesgo alto. Esta discrepancia entre el riesgo cardiovascular medido y el percibido pone de manifiesto una importante falta de información, lo que subraya la necesidad de contar con pruebas ampliamente disponibles, accesibles y de alta precisión en el propio país.

Enfermedades cardiovasculares (ECV) en Europa: Tasas de mortalidad y carga económica (2023)

Aspecto | Detalles |

Coste anual total estimado de las ECV (UE) | 210 mil millones de euros |

Costos de atención médica | 111 mil millones de euros: Tratamiento, hospitalización y atención médica |

Pérdida de productividad | 54 mil millones de euros: Pérdida de ingresos/producción debido a enfermedad o muerte prematura |

Costos de la atención informal | 45.000 millones de euros: Cuidados no remunerados prestados por familiares o cuidadores informales |

Fuente : NLM

Perspectivas del mercado de Asia Pacífico

Se estima que el mercado de pruebas de diagnóstico cardiovascular en Asia Pacífico crecerá de forma constante debido al aumento de la prevalencia de las enfermedades cardiovasculares y a diversas iniciativas gubernamentales de salud. Según la Organización Mundial de la Salud (OMS), en septiembre de 2023, las enfermedades cardiovasculares causaron 3,9 millones de muertes anuales en la Región de Asia Sudoriental de la OMS, casi una cuarta parte de todas las muertes por enfermedades no transmisibles (ENT); la mayoría de estas son prevenibles. Esta creciente carga sanitaria está impulsando la reinversión en pruebas de diagnóstico precoz, como las técnicas de imagen, las pruebas de biomarcadores y las tecnologías de monitorización remota.

El mercado de enfermedades cardiovasculares en China está creciendo debido a las enfermedades cardiovasculares y las iniciativas gubernamentales. Según un informe de la NLM de junio de 2023, casi 330 millones de personas en China padecían enfermedades cardiovasculares, incluyendo 13 millones de accidentes cerebrovasculares, 11,3 millones de casos de enfermedad coronaria, 8,9 millones de casos de insuficiencia cardíaca, 5 millones de casos de cardiopatía pulmonar y 4,8 millones de casos de fibrilación auricular. Esta creciente carga sanitaria está impulsando una mayor inversión en el desarrollo de métodos y técnicas de diagnóstico precoz, incluyendo técnicas de imagen y análisis de biomarcadores, así como tecnologías para la monitorización remota.

El mercado de pruebas de diagnóstico cardiovascular en India está creciendo debido a la elevada carga de las enfermedades cardiovasculares (ECV) y a las iniciativas gubernamentales para la detección temprana y la concientización. Según un informe de la NLM de abril de 2025, se prevé que India pierda alrededor de 2,1 billones de dólares estadounidenses por ECV para 2030. Para minimizar esta importante carga sanitaria, el gobierno ha impulsado la inversión en la construcción de más infraestructura y programas de detección. La expansión de la infraestructura y los diagnósticos será fundamental, ya que la detección temprana es uno de los principales factores para minimizar la alta mortalidad y morbilidad por ECV en India.

Principales actores del mercado de pruebas de diagnóstico cardiovascular:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

El mercado está dominado por un consorcio de empresas innovadoras de tecnología médica, entre las que se incluyen Abbott, Roche, Siemens, Medtronic y GE, que en conjunto controlan los ingresos globales. Estos líderes del sector impulsan la innovación mediante la integración de la IA y una sólida inversión en I+D. Por ejemplo, Roche y Siemens están consolidando su posición en este campo con sus soluciones de diagnóstico por IA aprobadas por la FDA y la CE, que permiten reducir los errores. Por otro lado, los proveedores en mercados emergentes están localizando la producción en India y China para acelerar la adopción de estas tecnologías mediante la reducción de costes.

Aquí tienes una lista de los principales actores que operan en el mercado global:

nombre de empresa | Cuota de mercado (2025) | Enfoque de la industria |

Laboratorios Abbott | 13,2% | Líderes en biomarcadores cardíacos (pruebas de troponina) y dispositivos de ECG portátiles. |

Roche Diagnostics | 12,6% | Domina los ensayos de troponina de alta sensibilidad y los diagnósticos de laboratorio impulsados por IA. |

Siemens Healthineers | 10,8% | Imágenes avanzadas (TC/RM) y soluciones FFR-TC basadas en IA. |

Medtronic | 10,2% | Monitores cardíacos, registradores de bucle implantables y monitorización remota de pacientes. |

GE Healthcare | 9,3% | Sistemas de ecocardiografía e imágenes cardíacas integradas con IA. |

Philips Healthcare | xx% | Parches de ECG portátiles y plataformas de telecardiología. |

Becton Dickinson | xx% | Reactivos IVD y pruebas cardíacas en el punto de atención. |

Danaher | xx% | Analizadores de laboratorio automatizados para pruebas de biomarcadores cardíacos. |

BioMérieux | xx% | Diagnóstico de enfermedades infecciosas que influye en las complicaciones cardiovasculares. |

B. Braun | xx% | Dispositivos de acceso vascular y catéteres cardíacos. |

LivaNova | xx% | Equipos para cirugía cardíaca y dispositivos de neuromodulación. |

Mindray Medical | xx% | Máquinas de ECG y sistemas de ultrasonido asequibles. |

Trivitron Healthcare | xx% | Soluciones de imagen cardíaca de bajo coste para mercados emergentes. |

OSANG Healthcare | xx% | Kits de prueba de biomarcadores cardíacos rápidos y dispositivos POC. |

Edwards Lifesciences | xx% | Sistemas de monitorización hemodinámica para cuidados intensivos. |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En septiembre de 2024, Boston Scientific anunció que la FDA había aprobado un nuevo uso para sus electrodos de estimulación INGEVITY+. Estos finos cables, que se colocan dentro del corazón y se conectan a un marcapasos, ahora pueden utilizarse para la estimulación y la monitorización en la rama izquierda del haz de His (LBBA).

- En junio de 2024, AliveCor anunció que la FDA estadounidense había aprobado su nuevo sistema de IA, KAI 12L, y el dispositivo de ECG Kardia 12L. Se trata de la primera tecnología de IA capaz de detectar 35 problemas cardíacos diferentes.

- Report ID: 7762

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.