Perspectivas del mercado de seguros de automóviles:

El mercado de seguros de automóviles se valoró en USD 949,2 millones en 2025 y se proyecta que alcance los USD 3.510 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 14 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de seguros de automóviles será de USD 1.080 millones.

El mercado de seguros de auto está experimentando un crecimiento significativo debido al aumento de los accidentes de tráfico, la adopción de vehículos eléctricos y la creciente concienciación de los consumidores. Según datos del Instituto de Información de Seguros (ISI) de febrero de 2025, el gasto anual en seguros de auto fue de USD 1127 por asegurado en 2022, lo que representa un aumento del 6,1 % con respecto a 2021. Este aumento se debe principalmente al aumento de los costes de las reclamaciones y de las reparaciones de los vehículos. Además, la inflación y el aumento de los precios de los autos, que incluyen los componentes electrónicos y los costes de reparación, han contribuido a un aumento del 17,8 % en los costes de los seguros de vehículos a motor en 2024. El sector también está experimentando una transformación tecnológica con la adopción de la IA y el análisis de datos para el proceso de suscripción y fijación de tarifas.

Índice de Precios al Consumidor para el Seguro de Vehículos Motorizados

Año | Cambio porcentual |

2015 | 5.4 |

2016 | 6.2 |

2017 | 7.7 |

2018 | 7.4 |

2019 | 0.9 |

2020 | -4.6 |

2021 | 3.8 |

2022 | 7.9 |

2023 | 17.4 |

2024 | 17.8 |

Fuente: Instituto de Información de Seguros, febrero de 2025

Además, las tendencias clave están redefiniendo las operaciones principales y las estructuras de productos. Los sistemas avanzados de asistencia al conductor y los vehículos eléctricos están transformando el panorama de las reclamaciones. El Instituto de Seguros para la Seguridad en las Carreteras ha destacado la eficacia de diversas funciones para evitar accidentes de tráfico, y el elevado coste de regular estos sistemas tras la reparación supone una nueva presión de costes. Asimismo, las prioridades regulatorias, como la mayor revisión de los algoritmos de tarificación y las prácticas de liquidación de siniestros, exigen una inversión continua en cumplimiento normativo. Por otro lado, estos factores, en conjunto, impulsan el enfoque en la transformación digital para mejorar la precisión en la selección de riesgos, la gestión de siniestros y la gestión de ratios combinados en el competitivo ecosistema.

Clave Seguro de coche Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

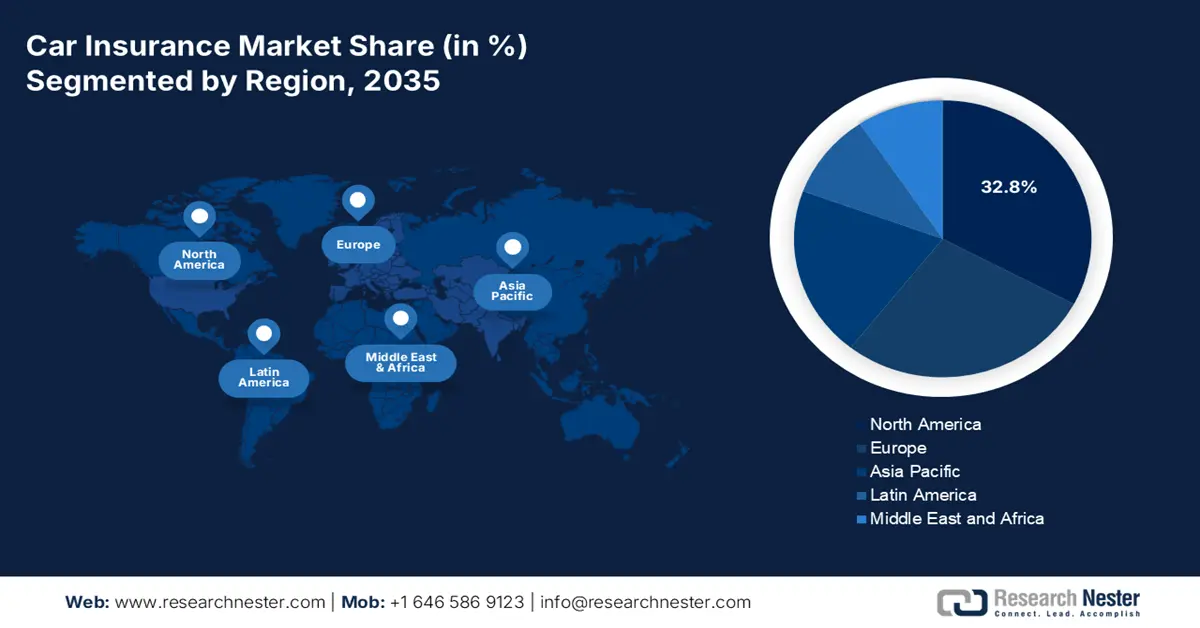

- Se espera que América del Norte alcance una participación del 32,8% en el mercado de seguros de automóviles para 2035, atribuido a los elevados niveles de propiedad de vehículos, los estrictos mandatos de cobertura mínima y los crecientes costos de reparación que fomentan la rápida adopción de modelos de seguros basados en datos.

- Se proyecta que Asia Pacífico se expandirá a una tasa compuesta anual del 6,9 % hasta 2035, impulsada por la aceleración de la digitalización, el aumento de la conciencia sobre los seguros y el aumento de la adopción de vehículos eléctricos junto con ofertas basadas en el uso y pago por kilómetro.

Información sobre segmentos:

- Se anticipa que el segmento de pólizas anuales en el mercado de seguros de automóviles alcanzará una participación del 88,3% para 2035, respaldado por la mayor capacidad de las aseguradoras para evaluar el riesgo a largo plazo y ofrecer incentivos vinculados a la lealtad.

- Se prevé que el segmento de vehículos de pasajeros seguirá siendo dominante en 2035, impulsado por la expansión de la propiedad privada de automóviles y las normas obligatorias de responsabilidad civil ante terceros que sustentan la demanda recurrente de pólizas.

Tendencias clave de crecimiento:

- Mandatos regulatorios para la cobertura obligatoria

- Aumento de la producción de vehículos eléctricos

Principales desafíos:

- Privacidad de datos y restricciones de uso para la telemática

- Alta frecuencia de reclamaciones y fraudes

Actores clave: State Farm (EE. UU.), Berkshire Hathaway (GEICO) (EE. UU.), Progressive (EE. UU.), Allstate (EE. UU.), Ping An (China), AXA (Francia), Allianz (Alemania), Generali (Italia), Zurich Insurance Group (Suiza), Aviva (Reino Unido), Tokio Marine (Japón), Sompo Japan (Japón), MS&AD Insurance (Japón), Samsung Fire & Marine (Corea del Sur), DB Insurance (Corea del Sur), ICICI Lombard (India), Bajaj Allianz (India), IAG (Insurance Australia Group) (Australia), Suncorp (Australia), Etiqa (Malasia)

Global Seguro de coche Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 949,2 millones

- Tamaño del mercado en 2026: USD 1.080 millones

- Tamaño proyectado del mercado: USD 3.510 millones para 2035

- Previsiones de crecimiento: 14% CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 32,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: India, Indonesia, Brasil, México, Corea del Sur

Last updated on : 5 November, 2025

Mercado de seguros de automóviles: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mandatos regulatorios para la cobertura obligatoria: La legislación gubernamental es el principal impulsor que exige y convierte la responsabilidad civil ante terceros en un requisito legal para la matriculación y operación de vehículos en la mayoría de los países. Esto crea un mercado no discrecional; por ejemplo, la Directiva de Seguro de Automóviles de la Unión Europea ha garantizado un nivel mínimo de cobertura de responsabilidad civil en todos los estados. Estas regulaciones garantizan un flujo constante de pólizas, lo que sienta las bases del mercado. Además, esta demanda se ve directamente afectada y sostenida por el gasto público en cumplimiento e infraestructura regulatoria, lo que garantiza una penetración casi universal entre los propietarios de vehículos matriculados.

- Aumento de la producción de vehículos eléctricos: El mundo está en transición hacia los vehículos eléctricos (VE), respaldados por subsidios y regulaciones gubernamentales, lo que genera un nuevo panorama de riesgos. Los VE suelen tener un precio de compra elevado y requieren piezas especializadas y costosas, principalmente baterías, lo que conlleva primas más altas de cobertura a todo riesgo y por colisión. Los datos de RMI de junio de 2025 indican que en 2024 se vendieron casi 17 millones de vehículos eléctricos, de los cuales el 20 % se compró. Esto genera la necesidad de que las aseguradoras creen un nuevo modelo actuarial y una opción de cobertura para cubrir la pérdida y reparación de los VE.

- Cambios demográficos y de urbanización: Las tendencias demográficas en aumento impulsan los hábitos de conducción de las generaciones más jóvenes, lo que influye en la demanda a largo plazo del mercado de seguros de automóvil. La OMS afirma que el rápido crecimiento de las ciudades está relacionado con los cambios en los patrones de uso de los vehículos, la congestión vehicular y los tipos de accidentes. En algunos mercados desarrollados, los cambios generacionales hacia los servicios de transporte compartido moderan el crecimiento de la demanda. Además, el aumento de la propiedad de vehículos en los mercados en desarrollo presenta una importante frontera de crecimiento que obliga a las aseguradoras a adaptar sus productos a nuevos segmentos de clientes.

Desafíos

- Privacidad de datos y restricciones de uso para la telemática: La adopción de seguros basados en el uso depende de la recopilación de datos del conductor, lo cual contradice las leyes de privacidad de datos. Los reguladores están analizando el proceso de recopilación, utilización y almacenamiento de datos desde dispositivos telemáticos o aplicaciones para teléfonos inteligentes. Además, las aseguradoras deben abandonar el complejo proceso de consentimiento y garantizar el anonimato de los datos, lo que aumenta los costos de cumplimiento normativo y la complejidad tecnológica. Esto reduce la capacidad de crear primas altamente personalizadas basadas en el riesgo, lo cual es clave para la innovación de los nuevos participantes que buscan transformar los modelos de precios tradicionales.

- Alta frecuencia de reclamaciones y fraude: El informe de la Organización Mundial de la Salud de diciembre de 2023 ha aportado pruebas de que se producen 1,19 millones de muertes por accidentes de tráfico al año. Además, millones de personas sufren lesiones no mortales, cada una de las cuales representa una posible reclamación al seguro. Esta alta frecuencia de reclamaciones se combina con un fraude indirecto desenfrenado, que afecta directamente a la siniestralidad. La Oficina Nacional de Delitos de Seguros de EE. UU. informa que los costes del fraude ascienden a miles de millones de dólares anuales. Las startups de este sector deben invertir considerablemente en investigación avanzada de reclamaciones y tecnología antifraude desde el inicio para mantenerse viables, lo que supone un importante reto operativo.

Tamaño y pronóstico del mercado de seguros de automóviles:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

14% |

|

Tamaño del mercado del año base (2025) |

USD 949,2 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

3.510 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de seguros de automóviles:

Análisis del segmento de duración de la póliza

Las pólizas anuales dominan el segmento de duración de pólizas y se prevé que alcancen el 88,3% del valor de mercado para 2035. Esta duración brinda a las aseguradoras la oportunidad de acceder a los perfiles de riesgo y ampliar los incentivos de fidelización. Para los asegurados, un plazo anual implica ciclos de pago manejables y oportunidades para cambiar o renegociar con los proveedores. Además, la creciente adopción de seguros se ve impulsada por los recordatorios digitales de renovación y la función de renovación automática. En sectores como los seguros de automóviles o de salud, las pólizas anuales son obligatorias, lo que refuerza su dominio. Esta estructura beneficia tanto a los clientes como a las aseguradoras, alineando la cobertura con las necesidades cambiantes y las condiciones del mercado.

Análisis del segmento de tipo de vehículo

Los vehículos de pasajeros lideran el segmento de vehículos, impulsados por el aumento de la propiedad de automóviles privados, tanto en países desarrollados como en desarrollo. Las estrictas exigencias gubernamentales para el seguro de responsabilidad civil ante terceros para cada persona que viaja en un vehículo generan una demanda no discrecional y recurrente. Según datos de la Oficina de Estadísticas de Transporte, en 2021 se vendieron casi 1563 mil automóviles de pasajeros, lo que pone de manifiesto el aumento de la demanda de seguros de automóvil. La alta adopción de la cobertura por colisión en automóviles de pasajeros más nuevos y de mayor valor, a menudo requerida por las entidades financieras, impulsa aún más este segmento.

Análisis del segmento de aplicación

Dentro del segmento de aplicaciones, el subsegmento personal domina el mercado de seguros de auto, impulsado por el creciente volumen de vehículos privados de pasajeros a nivel mundial. Esta demanda se debe a la preferencia del consumidor por una cobertura individual adaptada a sus activos y pasivos. El auge de este segmento se ve impulsado por la concienciación sobre la protección financiera y la adopción de plataformas digitales que simplifican el acceso a las pólizas. Los seguros personales, como los de salud, hogar y auto, están mejorando su comodidad y rentabilidad. Las aseguradoras utilizan tecnologías avanzadas como la IA para personalizar la oferta y mejorar la fidelización de clientes. Esto indica la transición de las pólizas tradicionales a pólizas personalizadas para que los particulares puedan controlar sus decisiones y coberturas de seguros.

Nuestro análisis en profundidad del mercado de seguros de automóviles incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de cobertura |

|

Canal de distribución |

|

Edad del vehículo |

|

Solicitud |

|

Tipo de vehículo |

|

Duración de la póliza |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de seguros de automóviles: análisis regional

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de seguros de automóviles y se prevé que alcance una cuota de mercado del 32,8 % para 2035. Este mercado se ve impulsado por la alta tasa de propiedad de vehículos, las estrictas exigencias regulatorias sobre coberturas mínimas y el aumento de los costes de reparación. La tendencia clave es la rápida adopción de seguros basados en el uso, que utilizan los datos de smartphones y dispositivos de seguridad para personalizar las primas. Además, estas aseguradoras están invirtiendo activamente en IA para agilizar la tramitación de reclamaciones y combatir el fraude. Por otro lado, el auge de los vehículos eléctricos está transformando el modelo de riesgo y haciendo que los elevados costes de reparación de estos vehículos presionen al alza las primas. Esto crea nuevas oportunidades para el mercado.

El mercado estadounidense de seguros de cuidado domina el mercado norteamericano y se caracteriza por la rápida adopción de la telemática y el aumento de los accidentes de tráfico. Los datos de los CDC de noviembre de 2024 indican que casi 120 personas fallecieron cada día en accidentes de tráfico en 2022. La incorporación de la detección de accidentes mediante IA y el análisis de la actividad de conducción en tiempo real está transformando la suscripción y la automatización de reclamaciones. Las aseguradoras ofrecen diversos modelos actualizados para fomentar hábitos de conducción más seguros. Además, la creciente preferencia de los consumidores por los servicios digitales y las pólizas basadas en aplicaciones impulsa la transición hacia soluciones de seguros de automóvil personalizadas e impulsadas por la tecnología en el mercado estadounidense.

El mercado canadiense de seguros de automóvil se define por el aumento de casos de accidentes de tráfico y un fuerte enfoque regulatorio en la asequibilidad. Este aumento impulsa la demanda de seguros, las mejoras en la tecnología para una conducción más segura, los ajustes de primas y las innovaciones en la gestión de reclamaciones. Según datos del Gobierno de Canadá de mayo de 2024, el número de víctimas mortales en accidentes de tráfico en 2022 fue de 1931, lo que representa un aumento del 6,0 % con respecto a 2021. Además, la creciente preocupación por la seguridad vial está impulsando a las aseguradoras a invertir en herramientas digitales de evaluación de riesgos y pólizas telemáticas para la monitorización en tiempo real. Asimismo, diversos factores que afectan a los accidentes de tráfico aceleran el auge y la demanda del mercado de seguros de automóvil.

Factores que contribuyen a las colisiones mortales de vehículos motorizados en Canadá

Factor contribuyente | 2018 | 2019 | 2020 | 2021 | 2022 |

Distracción | 20,8% | 20,6% | 20,1% | 22,2% | 19,9% |

Velocidad / Conducir demasiado rápido | 24.0% | 23,5% | 25,1% | 26,2% | 21,9% |

Bajo la influencia de sustancias | 27,2% | 23,2% | 25,5% | 24,7% | 23,0% |

Fatiga | 3,4% | 4.0% | 2,5% | 3,4% | 2,8% |

Otro factor humano | 65,3% | 66,4% | 62,4% | 68,3% | 67,0% |

Factor ambiental | 23,4% | 22,3% | 20.0% | 21,0% | 21,9% |

Factor del vehículo | 3,2% | 4,6% | 4,1% | 3,2% | 3,5% |

Sin factores contribuyentes | 24,2% | 25,4% | 22,4% | 28,8% | 25,2% |

Fuente: Gobierno de Canadá, mayo de 2024

Perspectivas del mercado de Asia-Pacífico

Se espera que la región Asia Pacífico, en el mercado de seguros de automóviles, experimente el mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 6,9 %. Este mercado se ve impulsado por la rápida digitalización y la alta concienciación de los consumidores sobre los seguros. El principal impulsor es la creciente adopción de vehículos eléctricos, el lanzamiento de seguros basados en el uso (UBI) y las pólizas de pago por kilómetro a demanda. China e India impulsan el mercado debido al aumento de los accidentes de tráfico. Según datos del Observatorio de Seguridad Vial de Asia Pacífico, en 2025, casi 2000 personas perderían la vida cada día en accidentes de tráfico. Además, las regulaciones gubernamentales favorables que exigen seguros de automóviles y promueven iniciativas de seguridad vial están acelerando la penetración de los seguros en toda la región.

El mercado chino de seguros de automóviles es el más grande del mundo y está dominado por gigantes estatales. La tendencia más significativa es el desarrollo de seguros personalizados para vehículos de nuevas energías. Un artículo del Consejo Internacional de Transporte Limpio de junio de 2021 afirma que China prevé poner en circulación 4,92 millones de vehículos de nueva energía (NEV). Esto pone de relieve la creciente adopción de vehículos eléctricos y, por otro lado, impulsa la demanda de aseguradoras que desarrollen pólizas especializadas para vehículos eléctricos, cobertura de baterías y riesgos relacionados con la carga, y ajusten las primas en función de los costes de reparación de los vehículos eléctricos y los patrones de conducción. Además, el enfoque regulatorio está estabilizando el mercado, y el control de la siniestralidad es un factor clave en la rentabilidad del sector.

El mercado de seguros de automóvil es muy dinámico en India , impulsado por el auge de la clase media y la responsabilidad civil obligatoria. La principal tendencia es la rápida digitalización de la cadena de valor de los seguros, desde la venta de pólizas en línea hasta el uso de IA para la liquidación de siniestros. Los datos de la Autoridad Reguladora y de Desarrollo de Seguros de la India para el período 2022-2023 muestran que el segmento de automóviles registró un crecimiento interanual del 15,40 % en primas, alcanzando los 81.280 millones de rupias en 2022-2023. Estos datos ponen claramente de manifiesto la expansión del mercado de seguros de automóviles, impulsada por el aumento de las ventas de vehículos, el aumento de las primas y la creciente penetración de los seguros.

Perspectivas del mercado europeo

El mercado europeo de seguros de automóvil se caracteriza por una fuerte competencia y un marco regulatorio sólido. Este crecimiento se debe principalmente al aumento de las ventas de vehículos nuevos, incluyendo los vehículos eléctricos, que requieren seguros especiales debido a sus elevados costes de reparación y tecnología avanzada. Según datos de la Autoridad Europea de Seguros y Pensiones de Jubilación, el segmento de seguros de automóvil es el ramo de no vida con mayor volumen de primas. Europa está invirtiendo activamente en la transformación digital y combatiendo la creciente inflación de siniestros en el sector asegurador. Además, actores clave están abordando iniciativas estratégicas como fusiones y adquisiciones; por ejemplo, AXA anunció en agosto de 2025 la adquisición de Prima, líder en seguros directos en Italia, con 1.200 millones de euros en primas en 2024.

El mercado alemán de seguros de automóvil se ve impulsado por la rápida adopción de vehículos conectados y eléctricos. El sólido marco regulatorio del país garantiza la estabilidad del mercado. Según datos de la Asociación Alemana de Seguros de enero de 2024, las primas del seguro de automóvil aumentaron un 6,7 %, hasta los 84 500 millones de euros. El gasto en siniestros aumentó rápidamente un 12,7 %. Este aumento se debe a la amenaza que supone el coste de las reparaciones, por lo que se prevé un aumento de las primas en este ámbito. La tendencia hacia pólizas personalizadas y telemáticas es sólida, y las aseguradoras utilizan los datos para calcular con precisión los riesgos asociados a las nuevas tecnologías vehiculares, cuya adopción en Alemania es más rápida que en muchos otros países europeos.

El mercado de seguros de automóvil en el Reino Unido es maduro y muy competitivo, lo que se refleja en una sólida política regulatoria centrada en la transparencia de precios y la equidad para el cliente. El mercado se ve impulsado por la garantía de una base de demanda constante por parte de los propietarios de vehículos. Los avances significativos en el sector, como la creciente adopción de la telemática y los seguros basados en el uso, están dando lugar a primas más personalizadas y a la adopción de herramientas digitales y análisis de datos, la presentación de reclamaciones, la mejora del servicio al cliente y la gestión de riesgos para adaptarse a los cambios del sector.

Principales actores del mercado de seguros de automóviles:

- State Farm (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Berkshire Hathaway (GEICO) (EE. UU.)

- Progresista (EE.UU.)

- Allstate (EE. UU.)

- Ping An (China)

- AXA (Francia)

- Allianz (Alemania)

- Generali (Italia)

- Zurich Insurance Group (Suiza)

- Aviva (Reino Unido)

- Tokio Marine (Japón)

- Sompo Japón (Japón)

- Seguro MS&AD (Japón)

- Samsung Fire & Marine (Corea del Sur)

- DB Insurance (Corea del Sur)

- ICICI Lombard (India)

- Bajaj Allianz (India)

- IAG (Grupo de Seguros de Australia) (Australia)

- Suncorp (Australia)

- Etiqa (Malasia)

- En el mercado de seguros de auto, State Farm utiliza su amplia red y base de clientes para promover diversas estrategias. El principal avance es la inversión en el programa Drive Safe and Save, que utiliza datos telemáticos para monitorear el comportamiento al volante, como el frenado, el kilometraje y la velocidad. Este modelo de seguro basado en el uso permite a las aseguradoras ofrecer primas personalizadas, recompensando a los conductores seguros con diversos descuentos para impulsar el marketing, las ventas y la fidelización de los clientes mediante la personalización y superando los modelos de riesgo tradicionales.

- GEICO es una empresa líder en el mercado de seguros de auto y se sustenta principalmente en su enfoque estratégico en las ventas directas al consumidor y la publicidad masiva, lo que garantiza bajos costos de adquisición y un alto reconocimiento de marca. Un avance significativo es el lanzamiento de su programa telemático, GEICO DriveEasy. Esta tecnología, basada en una aplicación, utiliza sensores de teléfonos inteligentes para rastrear los hábitos de conducción y proporcionar la retroalimentación necesaria. Los activos admitidos de GEICO a junio de 2025 ascienden a 85,879,185,174.

- Progressive es líder en el mercado de seguros de auto y ha transformado la industria con su programa telemático Snapshot. Este programa representa un avance importante en los seguros basados en el uso. Al recopilar y analizar datos de conducción en tiempo real, recopilados directamente desde el vehículo, Progressive puede fijar precios de pólizas de forma precisa e instantánea, basándose en el comportamiento individual, en lugar de en factores demográficos generales. La prima neta obtenida por la compañía durante el ejercicio 2024 fue de 70.800 millones de dólares.

- Allstate es pionera en el mercado de seguros de auto y ha adoptado una estrategia de transformación hacia una compañía centrada en la protección. El principal avance es el programa Drivewise, donde el programa telemático monitorea la conducción y proporciona retroalimentación sobre el comportamiento de seguridad. Los datos recopilados por el programa no solo permiten descuentos personalizados, sino que también se incorporan al análisis más amplio de Allstate para optimizar la previsión de siniestros y el modelado de riesgos, mejorando así la rentabilidad y la interacción con el cliente mediante herramientas de seguridad proactivas.

- Ping An ha redefinido su posición en el mercado de seguros de auto mediante su estrategia financiera y tecnológica. Este avance reside en la creación de su propio ecosistema automotriz, que integra el seguro con los datos en tiempo real de los vehículos conectados, las autopistas inteligentes y la aplicación Goof Driver. Esta integración proporciona un flujo continuo de datos sobre el estado del vehículo y el comportamiento de conducción, lo que permite la personalización de precios y la gestión proactiva de riesgos, además de servicios de valor añadido como asistencia en caso de emergencia, basados en datos, y una experiencia fluida.

A continuación se muestra una lista de los actores clave que operan en el mercado de seguros de automóviles:

El mercado global de seguros de automóvil es muy competitivo y se caracteriza por la presencia tanto de aseguradoras especializadas en seguros generales como de conglomerados financieros diversificados. Los principales actores del mercado buscan activamente el crecimiento mediante la innovación tecnológica y alianzas estratégicas. Por ejemplo, Zurich ha adquirido una participación del 70% en Kotak General Insurance para crear una aseguradora general para India. Además, la compañía es la primera aseguradora extranjera en entrar en India. La consolidación mediante fusiones y adquisiciones es significativa en los mercados desarrollados, mientras que la expansión está emergiendo en las economías en desarrollo. Por otro lado, la adopción de la telemática y la inteligencia artificial crea un modelo de seguros basado en el uso que permite primas personalizadas y una mejor evaluación de riesgos.

Panorama corporativo del mercado de seguros de automóviles:

Desarrollos Recientes

- En julio de 2025, Honda lanzó una nueva línea de seguros para ofrecer opciones competitivas y convenientes a los clientes de Acura y Honda. Honda Insurance Solutions ofrece precios competitivos y opciones de cobertura para autos, motocicletas, viviendas y más.

- En junio de 2025, Zuno lanzó el primer seguro de auto de la India con detección de accidentes y gestión de siniestros integrados. La función de detección de accidentes en tiempo real de la aplicación detecta accidentes y alerta automáticamente al equipo de seguros para que pueda brindar asistencia y procesar el siniestro.

- Report ID: 8221

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.