Perspectivas del mercado de llantas para automóviles:

El mercado de llantas para automóviles alcanzó los 40.400 millones de dólares en 2025 y se estima que llegará a los 65.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,16% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de llantas para automóviles será de 42.600 millones de dólares.

Actualmente, la industria de llantas para automóviles experimenta diversos cambios y tendencias impulsados por las preferencias y comportamientos de los consumidores, así como por los avances tecnológicos. Una de las principales tendencias es el interés por los materiales ligeros, ya que los fabricantes desarrollan productos que mejoran la eficiencia de combustible y el rendimiento de los vehículos. Además, los consumidores buscan llantas personalizadas y elegantes con diseños y acabados atractivos que realcen la estética del vehículo. En parte, estas tendencias han contribuido al interés y la expansión de llantas de mayor tamaño y diseños más complejos en vehículos de alta gama y lujo.

La última tendencia a mencionar es la llegada de las llantas inteligentes, que incorporan sensores para medir la presión de los neumáticos, la temperatura y otros parámetros de rendimiento, mejorando así la seguridad y la comodidad del conductor. Además, a medida que la industria de las llantas para automóviles continúa creciendo, el uso de la impresión 3D para diseños aún más complejos se está generalizando en el mercado. Asimismo, la sostenibilidad cobra protagonismo con el reciclaje de materiales y la reducción del impacto ambiental del proceso de fabricación. Todo esto está transformando el panorama de las llantas para automóviles; la demanda de innovación en rendimiento, diseño e iniciativas sostenibles es constante.

Mercado de llantas para automóviles: factores de crecimiento y desafíos

Factores de crecimiento

- Adopción de materiales ligeros para mejorar la eficiencia del combustible y cumplir con las normativas de emisiones: Según la Agencia Internacional de la Energía, en 2024 se registró un aumento del 0,8 % en las emisiones totales de CO₂ relacionadas con la energía, alcanzando un récord de 37,8 Gt CO₂. A nivel mundial, se prevé que las leyes más estrictas que regulan las emisiones de CO₂ y el consumo de combustible impulsen el uso de materiales ligeros e innovadores, como el magnesio, la fibra de carbono y el aluminio, para las llantas de los automóviles. Para cumplir con las normativas en constante evolución, los principales fabricantes están adoptando llantas de aluminio forjado. Se están centrando en alianzas estratégicas con fabricantes de equipos originales (OEM) para satisfacer eficazmente las estrictas exigencias del mercado y las normativas vigentes.

- Personalización y demanda estética en el mercado de repuestos: Se estima que la tendencia a la personalización impulsará las ventas de llantas personalizadas para automóviles en los próximos años. Se prevé que el mercado de llantas de repuesto en EE. UU. y Alemania se vea impulsado por la creciente demanda de acabados personalizados, diseños de radios atractivos y llantas de alto rendimiento. Las principales empresas están aprovechando el mercado de repuestos con programas de fabricación a medida y diseños monobloque forjados. Para mantenerse competitivas, las empresas también utilizan datos de clientes para crear opciones personalizadas y herramientas digitales.

- Aumento en la producción y venta de vehículos: El incremento de la renta disponible, la urbanización y la mejora del nivel de vida han hecho posible que más consumidores puedan adquirir un coche, lo que ha aumentado la demanda de llantas duraderas y de alta calidad. El continuo crecimiento del mercado de vehículos eléctricos (VE) genera aún más demanda de llantas diseñadas para ofrecer un alto rendimiento y una calidad superior, adaptadas al diseño y las prestaciones únicas de los VE. El aumento de la personalización de vehículos también ha creado una demanda adicional de llantas de alta calidad, ya que los aspectos visualmente atractivos y personalizados de los vehículos premium y de lujo reflejan la importancia de la estética y la personalización de las llantas, satisfaciendo así la necesidad de calidad.

Producción de coches eléctricos por región y ubicación de la sede central (2021-2024)

Año | Unión Europea (millones) | América del Norte (millones) | Otros países de Asia Pacífico (millones) | Resto del mundo (millones) | Ventas nacionales (millones) |

2021 | 2.0 | 0.4 | 0.3 | 0.1 | Ventas nacionales (varían según la región) |

2022 | 2.2 | 0.5 | 0.4 | 0.2 | Ventas nacionales (varían según la región) |

2023 | 2.5 | 1.1 | 0.5 | 0.3 | Ventas nacionales (varían según la región) |

2024 | 2.7 | 1.8 | 0.7 | 0.4 | Ventas nacionales (varían según la región) |

Fuente: Agencia Internacional de la Energía (AIE)

Producción mundial de vehículos por región (2008-2023)

Año | Gran China (%) | Europa (%) | América del norte (%) | Japón/Corea (%) | Asia meridional (%) | Sudamerica (%) | Oriente Medio/África (%) |

2008 | 31% | 21% | 18% | 8% | 3% | 2% | 14% |

2013 | 25% | 23% | 16% | 10% | 5% | 3% | 18% |

2018 | 29% | 19% | 14% | 10% | 4% | 3% | 5% |

2023 | 32% | 20% | 17% | 14% | 4% | 3% | 2% |

Fuente: ACEA

Emisiones de CO2 por país (1990-2023) y participación mundial en 2023

País | 1990 (Mton CO2eq) | 2000 (Mton CO2eq) | 2005 (Mton CO2eq) | 2015 (Mton CO2eq) | 2020 (Mton CO2eq) | 2022 (Mton CO2eq) | 2023 (Mton CO2eq) | 2023 % del total mundial |

UE27 | 4877.28 | 4481,45 | 4553.56 | 3879,73 | 3388.28 | 3482.31 | 3221,79 | 6,08% |

Total global | 32726.23 | 36175.15 | 41296.88 | 48808.77 | 49327.54 | 51968.47 | 52962.90 | 100% |

Afganistán | 12.56 | 13.92 | 15.57 | 27.41 | 26,65 | 28.61 | 29.46 | 0,06% |

Albania | 11.49 | 7.18 | 7.98 | 8.74 | 7.97 | 7.81 | 7.67 | 0,01% |

Argelia | 135.53 | 158.33 | 164,49 | 236.18 | 241.13 | 263.22 | 256,79 | 0,48% |

Angola | 31,94 | 67.02 | 66,45 | 81,78 | 61.68 | 67.21 | 67.70 | 0,13% |

Anguila | 0,01 | 0,02 | 0,02 | 0.03 | 0.03 | 0.03 | 0.03 | 0.00% |

Antigua y Barbuda | 0,25 | 0.23 | 0,26 | 0,36 | 0.34 | 0.37 | 0,39 | 0.00% |

Argentina | 253.80 | 288.26 | 327.13 | 358.49 | 347.31 | 374,76 | 365,68 | 0,69% |

Armenia | 24.31 | 5.94 | 7.32 | 8.82 | 9.99 | 10.36 | 10.84 | 0,02% |

Aruba | 0,22 | 0.35 | 0.48 | 0.49 | 0.48 | 0.53 | 0.56 | 0.00% |

Australia | 460.30 | 546.51 | 578,25 | 602.06 | 584,57 | 569.01 | 571,84 | 1,08% |

Austria | 80.46 | 83.51 | 96.20 | 82.17 | 77.27 | 75.41 | 72,92 | 0,14% |

Azerbaiyán | 67.84 | 39,86 | 44.83 | 53.36 | 54.72 | 59.03 | 62,55 | 0,12% |

Fuente: EDGAR - Base de datos de emisiones para la investigación atmosférica global

Desafíos

- Aranceles de importación complejos y barreras comerciales: Se prevé que las restricciones comerciales a materias primas como el aluminio y el magnesio representen importantes obstáculos para los fabricantes mundiales de llantas para automóviles. Los elevados impuestos a la importación y las tensiones comerciales también influyen en las ventas de llantas. La misma fuente destaca que algunos países están imponiendo incluso tarifas más altas en un contexto de tensiones geopolíticas. En consecuencia, se espera que las pequeñas y medianas empresas se enfrenten a barreras para su expansión.

- Deficiencias de infraestructura en mercados emergentes: La falta de infraestructura avanzada en los mercados emergentes dificultará las ventas de llantas para automóviles. El sudeste asiático y África, debido a la limitada infraestructura de TIC y las escasas capacidades de fabricación inteligente, probablemente ralentizarán la adopción de tecnologías avanzadas para la producción de llantas. Además, las limitaciones en las cadenas de suministro y la escasez de mano de obra en estos mercados agravan el reto de producir llantas innovadoras y de calidad. Sin capacidades avanzadas de fabricación inteligente ni automatización, la producción es mayoritariamente manual e ineficiente.

Tamaño y pronóstico del mercado de llantas para automóviles:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,16% |

|

Tamaño del mercado del año base (2025) |

40.400 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

65.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de llantas para automóviles:

Análisis del segmento de canal de ventas

Se prevé que el segmento de fabricantes de equipos originales (OEM) capture el 65,5 % de la cuota de mercado de llantas para automóviles en 2035, ya que los contratos a largo plazo con las automotrices y la creciente integración de llantas ligeras para la reducción de emisiones generan oportunidades de alta rentabilidad para los OEM. Asimismo, las normas estadounidenses de economía de combustible corporativa (CAFE) y el Pacto Verde Europeo incentivan a las automotrices a asociarse con proveedores de llantas para la fabricación de llantas de aleación forjadas y ligeras. Las iniciativas gubernamentales de apoyo también contribuyen a las ventas de llantas por parte de los OEM.

Análisis de segmentos de tipo de llanta

Se prevé que las llantas de aleación representen el 61,9 % de la cuota de mercado durante el período de pronóstico. Son las más demandadas debido a su rentabilidad y durabilidad. La mayor parte de la demanda se debe a los vehículos eléctricos y de lujo. Además, las iniciativas de sostenibilidad están impulsando el uso de llantas de aleación con contenido reciclado, especialmente en Europa, ya que cumplen con los requisitos del Plan de Acción de Economía Circular de la UE en materia de reciclabilidad y transparencia de materiales. Asimismo, la aparición del etiquetado ecológico y la medición de la huella de carbono está obligando a los fabricantes de llantas a innovar en el abastecimiento de materiales, la eficiencia de la producción y el reciclaje al final de su vida útil.

Análisis de segmentos por tipo de vehículo

La categoría de turismos ostentó la mayor cuota de mercado en el sector de las llantas para automóviles por varias razones principales. Los turismos son el tipo de vehículo más popular a nivel mundial, con millones de unidades producidas anualmente, lo que genera una demanda significativa de llantas. Además, los consumidores suelen preferir diseños creativos y la personalización; las llantas de aleación se han consolidado como la opción más popular debido a su estética, ligereza y rendimiento. El creciente uso de vehículos eléctricos (VE), principalmente turismos, ha incrementado la demanda de llantas de aleación ligeras para aumentar su autonomía y mejorar su eficiencia.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de llanta |

|

Canal de ventas |

|

Usuario final |

|

Tipo de vehículo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de llantas para automóviles: análisis regional

Perspectivas del mercado de Asia-Pacífico

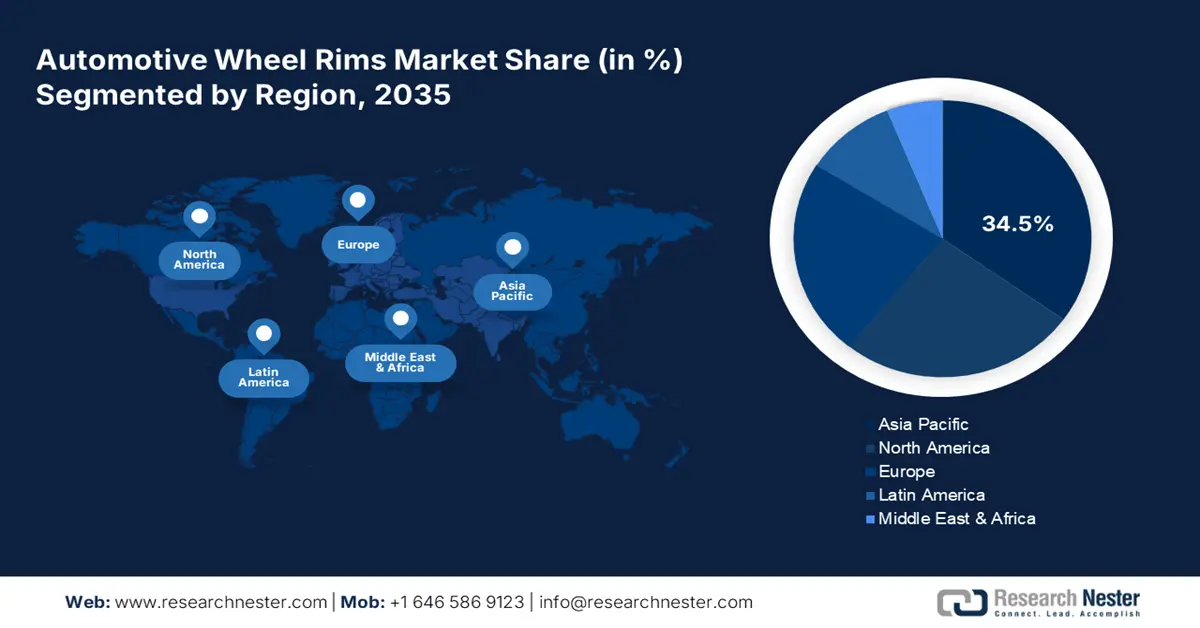

Se prevé que el mercado de Asia Pacífico represente el 34,5 % de los ingresos mundiales hasta 2035. El rápido aumento de la producción automotriz y la tendencia hacia los vehículos eléctricos probablemente impulsen las ventas de llantas en los próximos años. El auge de las tendencias de fabricación inteligente basadas en las TIC impulsará las ventas de llantas en Japón, China, India, Malasia y Corea del Sur. Además, se espera que la creciente implementación de sistemas de control de calidad integrados con IA y líneas de producción basadas en IoT consolide el liderazgo de los países asiáticos en el mercado mundial de llantas para automóviles.

China lidera las ventas de llantas para automóviles gracias a su extensa base de producción automotriz y sus políticas de fábricas inteligentes. Las cuantiosas inversiones público-privadas también impulsan el comercio de llantas, lo que a su vez incrementa el uso de tecnologías digitales en su fabricación. Los incentivos fiscales también están destinados a aumentar las exportaciones de llantas en los próximos años. Asimismo, las inversiones público-privadas en infraestructura y tecnología de fabricación avanzada han desempeñado un papel fundamental en el apoyo al sector automotriz. Con el elevado gasto en investigación y desarrollo (I+D) y capacidad de producción, China no solo avanza cada vez más en la fabricación de llantas tradicionales, sino que también lidera la producción de llantas especializadas de aleación ligera y llantas para vehículos eléctricos.

Existen numerosas razones por las que India se está consolidando como un actor importante en el mercado de llantas para automóviles. El país se ha convertido rápidamente en el mayor centro de fabricación de automóviles del mundo, con una pujante industria automotriz nacional y un creciente volumen de exportaciones, especialmente de vehículos pequeños y medianos. Los elevados volúmenes de producción de vehículos generan una mayor demanda de llantas, componentes esenciales para la fabricación de vehículos por parte de los fabricantes de equipos originales (OEM). Además, la mano de obra asequible y las capacidades de fabricación de automóviles a bajo costo siguen atrayendo a una amplia gama de fabricantes de automóviles globales a establecer plantas de producción en India.

Perspectivas del mercado norteamericano

Se prevé que el mercado de llantas para automóviles en Norteamérica crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,9 % entre 2026 y 2035. El aumento en las matriculaciones de vehículos eléctricos y la creciente demanda de automóviles de lujo y superdeportivos impulsan las ventas de llantas de última generación. Se espera que las políticas gubernamentales de fabricación inteligente fomenten la innovación en este sector. Existe una gran urgencia en torno a la sostenibilidad ambiental en el sector automotriz de Norteamérica. Debido a las estrictas regulaciones sobre emisiones y sostenibilidad, los fabricantes prevén una mayor demanda de soluciones de aluminio reciclado y soluciones sostenibles para llantas. En este contexto, los fabricantes de automóviles utilizan cada vez más materiales reciclables en las llantas, lo que contribuye al crecimiento general del mercado.

El mercado estadounidense de llantas para automóviles se ve impulsado por el apoyo federal a la infraestructura y la integración de las TIC para la innovación. Según la Administración Nacional de Telecomunicaciones e Información (NTIA), en 2023 se destinaron más de 2800 millones de dólares a infraestructura digital mediante la Ley de Desarrollo Empresarial y Equidad Digital (BEAD) para impulsar la automatización en toda la cadena de suministro automotriz. Además, el apoyo gubernamental a través de políticas y financiación incentiva a los fabricantes locales a expandir sus operaciones. Los incentivos federales contemplados en la Ley de Inversión en Infraestructura y Creación de Empleo fomentan la electrificación, lo que lleva a los fabricantes de equipos originales (OEM) a adoptar llantas de aleación ligera optimizadas para vehículos eléctricos.

El sector automotriz canadiense es maduro y cuenta con una larga trayectoria de fabricantes de automóviles y OEM extranjeros. La producción automotriz en Canadá se centra principalmente en vehículos ligeros y pesados, los cuales presentan una amplia gama de requisitos para llantas duraderas y de alto rendimiento. Canadá continúa fabricando automóviles, y el impulso hacia la inversión en vehículos eléctricos mantendrá la tendencia hacia un diseño de llantas cada vez más innovador, especialmente llantas de aleación de aluminio más ligeras. El enfoque de Canadá en la sostenibilidad y la reducción de su huella de carbono también se evidencia en el sector automotriz.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de llantas para automóviles represente el 22,9 % de los ingresos mundiales para 2035. La rápida digitalización de la fabricación y las estrictas normas sobre emisiones de CO₂ son factores clave que impulsan el comercio de llantas para automóviles. La demanda de materiales ligeros y reciclables está ganando terreno en las plantas de producción de llantas de la UE. El auge de las iniciativas de Industria 5.0 y las normativas de sostenibilidad lideradas por la UE impulsarán las ventas de llantas para automóviles. Además, el Pacto Verde Europeo está incentivando a los fabricantes de automóviles a incorporar llantas de aleación avanzada y forjadas en vehículos eléctricos e híbridos. En definitiva, la UE es un mercado atractivo para la inversión en la producción de llantas para automóviles.

En Alemania , una sólida base de fabricación de automóviles y la implementación de políticas digitales estratégicas impulsarán significativamente las ventas de llantas. La tendencia hacia la fabricación inteligente, junto con el apoyo gubernamental, probablemente acelerará la demanda de llantas avanzadas en los próximos años. Asimismo, el impulso hacia una fabricación neutra en carbono está fomentando la demanda de llantas de aleación y forjadas, especialmente para vehículos eléctricos. En general, se prevé que la transformación digital tenga una fuerte influencia en el mercado de llantas para automóviles.

Francia es uno de los mayores fabricantes de automóviles, con marcas como Renault, Peugeot y Citroën. La sólida industria automotriz francesa genera una creciente demanda de llantas de alta calidad, especialmente de aleación. A medida que los fabricantes franceses continúen produciendo grandes volúmenes de turismos, vehículos comerciales y vehículos eléctricos en los próximos años, la creciente demanda de llantas duraderas, ligeras y de alto rendimiento impulsará el crecimiento del mercado. Francia es también uno de los principales exportadores de componentes para automóviles en Europa, incluyendo llantas.

Principales actores del mercado de llantas para automóviles:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado mundial de llantas para automóviles está bastante concentrado, con los principales actores dominando una gran parte del mercado. Estas empresas están invirtiendo en tecnologías de vanguardia para mejorar su oferta de productos. Se prevé que las colaboraciones con fabricantes de materias primas optimicen las cadenas de suministro. También se espera que implementen la tecnología 5G para lograr una producción más fluida y eficiente. Además, las alianzas estratégicas con otros actores les permitirán ampliar su alcance en el mercado. Algunos de los grandes actores están entrando en los mercados emergentes para expandir sus operaciones y obtener beneficios sustanciales de oportunidades sin explotar.

nombre de empresa | País natal | Reparto de ingresos 2024 |

Ruedas Maxion | EE.UU | 12,5% |

Industrias Superiores Internacionales | EE.UU | 10,7% |

Corporación Enkei | Japón | 9,9% |

Grupo Ronal | Suiza | 9,5% |

Borbet GmbH | Alemania | 8,0% |

CITIC Dicastal Co., Ltd. | Porcelana | xx% |

BBS Kraftfahrzeugtechnik AG | Alemania | xx% |

Industrias Topy, Ltd. | Japón | xx% |

Momo Srl | Italia | xx% |

Ruedas de tiras de acero Ltd. | India | xx% |

SMW Engineering Sdn. Bhd. | Malasia | xx% |

Ruedas ROH | Australia | xx% |

YHI International Ltd. | Singapur | xx% |

Mangels Industrial SA | Brasil | xx% |

Kosei Aluminum Co., Ltd. | Japón | xx% |

Ruedas Maxion | EE.UU | xx% |

Industrias Superiores Internacionales | EE.UU | xx% |

Corporación Enkei | Japón | xx% |

Grupo Ronal | Suiza | xx% |

Borbet GmbH | Alemania | xx% |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En abril de 2025, Continental AG tiene previsto convertir su filial de caucho y plásticos ContiTech en una empresa independiente. Los principales proveedores alemanes, Continental, Bosch y ZF, están atravesando una profunda reorganización debido a las dificultades que atraviesa el sector automovilístico, como la caída de la producción, los altos precios y una inminente guerra comercial que afectaría a sus exportaciones a Estados Unidos.

- En mayo de 2025, DYMAG Technologies Limited estableció una alianza estratégica con Advanced International Multitech Co., Ltd. (AIM). El objetivo de esta colaboración es acelerar el desarrollo y la fabricación de tecnología de ruedas híbridas de carbono y materiales compuestos para automóviles y motocicletas. Aspiran a elevar el estándar de las ruedas ligeras y de alta resistencia mediante la puesta en común de sus conocimientos.

- Report ID: 4522

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.