Perspectivas del mercado de camas hospitalarias automatizadas:

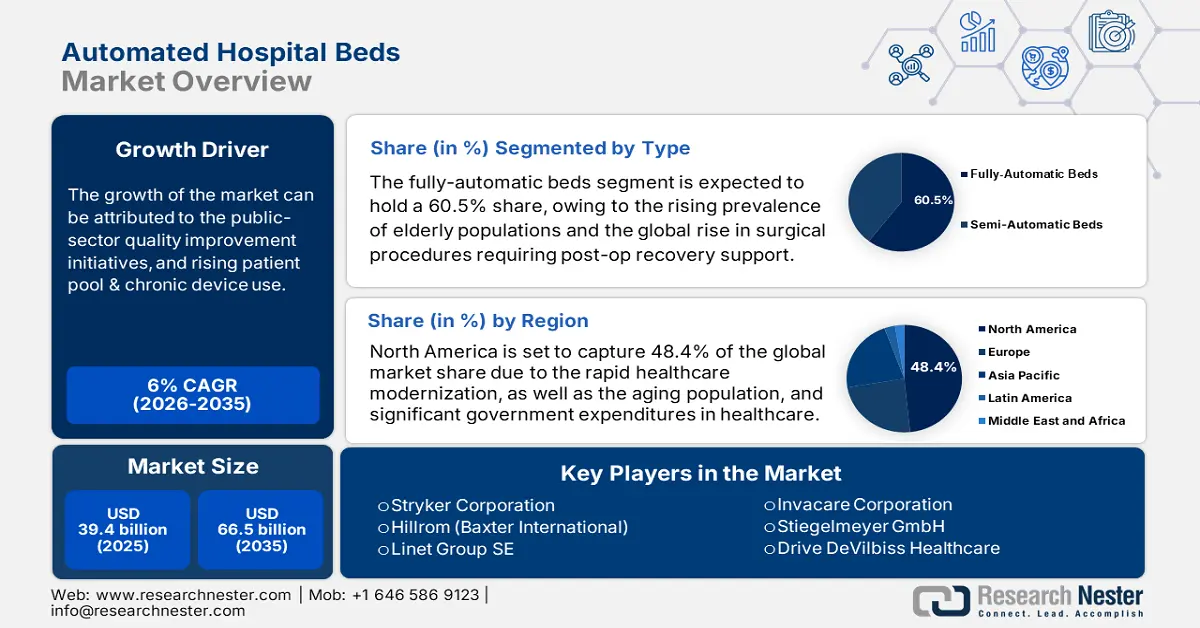

El mercado de camas hospitalarias automatizadas se valoró en 39.400 millones de dólares en 2025 y se prevé que alcance los 66.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de camas hospitalarias automatizadas se estima en 41.700 millones de dólares.

Los principales segmentos de pacientes del mercado de camas hospitalarias automatizadas son las personas mayores y los enfermos crónicos en todo el mundo. En particular, el creciente número de hospitalizaciones por enfermedad pulmonar obstructiva crónica (EPOC) e insuficiencia cardíaca genera una necesidad urgente de ampliar la infraestructura sanitaria, lo que incrementa la demanda en este sector. Además, el rápido envejecimiento demográfico a nivel mundial también contribuye al aumento de la demanda de equipamiento hospitalario, incluidas las camas. Esto se evidencia en el incremento del valor del comercio mundial de mobiliario médico, que alcanzó los 5300 millones de dólares en 2023, con una tasa de crecimiento anual del 4,7 %, según el Observatorio de la Complejidad Económica (OEC).

La dinámica económica actual del mercado de camas hospitalarias automatizadas refleja una fuerte influencia de los modelos de atención basados en el valor y las mejoras en las políticas de reembolso, que priorizan la eficiencia de costos y los resultados para el paciente. Entre los principales financiadores de este sector se encuentran los programas gubernamentales y las aseguradoras privadas, quienes suelen analizar la asequibilidad de las camas automatizadas, vinculando a menudo la escala y el alcance del respaldo financiero con la seguridad del paciente y la duración de la hospitalización. Sin embargo, se observan variaciones en las estructuras de precios de los financiadores según las regiones, donde la tendencia de la financiación y la contratación pública difiere. En este sentido, una publicación de la NLM de 2022 reveló que la incorporación de una sola cama a la capacidad hospitalaria en Suecia tiene el potencial de generar 3 años de vida ajustados por calidad (AVAC) con un costo de 120 000 USD.

Mercado de camas hospitalarias automatizadas: factores de crecimiento y desafíos

Factores de crecimiento

- El crecimiento de la población geriátrica mundial: El aumento de personas mayores de 60 años en todo el mundo, que podría superar los 1.400 millones en 2030 y los 2.100 millones en 2050, fortalece la base de consumidores en el mercado de camas hospitalarias automatizadas. Este cambio demográfico se traduce en un mayor volumen de ingresos en hospitales, residencias de ancianos y centros de atención a largo plazo en todo el mundo. Además, la necesidad de cuidados a largo plazo y asistencia para la movilidad en esta población exige avances en el mobiliario para satisfacer las necesidades de comodidad del usuario y seguridad del paciente.

- Aumento de las inversiones en la ampliación de la capacidad: El rápido incremento del gasto público en servicios e instalaciones hospitalarias genera mayores oportunidades de ingresos para los fabricantes de este sector. Esta tendencia de expansión de la capacidad infraestructural se evidencia en el auge del comercio mundialde camas hospitalarias y equipos auxiliares . Además, tanto los gobiernos como los inversores extranjeros están destinando cada vez más recursos a la adquisición masiva de equipos médicos avanzados. Esta asignación presupuestaria para fortalecer los sistemas sanitarios en economías desarrolladas y emergentes facilita la entrada sostenible de capital en el mercado de camas hospitalarias automatizadas.

- Tendencia a la modernización de los sistemas médicos: El creciente interés por optimizar los flujos de trabajo en el sector sanitario, especialmente en los países en desarrollo, impulsa una mayor adopción de camas hospitalarias automatizadas. Las funciones recientemente introducidas, como los ajustes por control remoto, la monitorización de pacientes y los sistemas de alerta de emergencia, se alinean perfectamente con la tendencia de integración del IoT y la automatización en el ámbito médico. Además, los programas nacionales que promueven los hospitales inteligentes están impulsando notablemente el auge de este sector. Un ejemplo de ello es el lanzamiento de la plataforma SmartMedic en India por parte de Stryker en febrero de 2023, que aprovechó esta oportunidad.

Tendencias históricas en datos demográficos clave en el mercado de camas hospitalarias automatizadas

Tasas de ingreso hospitalario por EPOC y asma por grupo de edad en Inglaterra y Gales (1999-2020)

Grupo de edad | Proporción del total de ingresos hospitalarios (en %) | Tasa de ingresos hospitalarios en 1999 (por cada 100.000 habitantes) | Tasa de hospitalización en 2020 (por cada 100.000 habitantes) | Variación en la tasa de admisión durante el período 1999-2020 (en %) |

Menores de 15 años | 8,8% | 278.8 | 199.3 | -28,5% |

15-59 años | 23,5% | 146.3 | 287.2 | 96,3% |

60-74 años | 33,0% | 1025.3 | 1363.3 | 33,0% |

75 años y más | 34,7% | 1681.0 | 2586.2 | 53,8% |

Panorama general del comercio mundial en el mercado de camas hospitalarias automatizadas

Principales exportadores e importadores de mobiliario médico (2023)

Rango | Exportadores | Valor de las exportaciones (en USD) | Importadores | Valor de importación (en USD) |

1 | Porcelana | 1.300 millones | A NOSOTROS | 1.100 millones |

2 | A NOSOTROS | 757 millones | Alemania | 340 millones |

3 | Alemania | 709 millones | Canadá | 333 millones |

desafíos

- Falta de capital inicial y respaldo financiero: La instalación de equipos del mercado de camas hospitalarias automatizadas requiere una elevada inversión inicial debido a su vinculación con tecnologías de última generación y materiales especializados. En consecuencia, el presupuesto puede resultar prohibitivo para muchos centros médicos y proveedores de servicios pequeños y medianos, especialmente en regiones con recursos limitados. Además, esta brecha de asequibilidad, sumada a los gastos adicionales de mantenimiento y servicio, dificulta y ralentiza la toma de decisiones de compra.

- Obstáculos regulatorios relacionados con la seguridad de los datos: El cumplimiento de las estrictas normas internacionales de calidad en materia de seguridad del paciente y fiabilidad de los equipos suele limitar la globalización del mercado de camas hospitalarias automatizadas. Las pruebas y la documentación, costosas y que consumen mucho tiempo, pueden provocar retrasos o incumplimientos normativos y afectar a los nuevos lanzamientos en este sector. Además, las crecientes ciberamenazas ponen en peligro la confidencialidad del paciente, lo que a su vez genera litigios y daños a la reputación.

Tamaño y pronóstico del mercado de camas hospitalarias automatizadas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6% |

|

Tamaño del mercado del año base (2025) |

39.400 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

66.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de camas hospitalarias automatizadas:

Análisis de segmentos de tipo

Se prevé que el segmento de camas totalmente automatizadas acapare la mayor cuota de mercado, con un 60,5%, en el sector de camas hospitalarias automatizadas durante el período evaluado. Este liderazgo se debe en gran medida al aumento de la carga mundial de enfermedades crónicas y al rápido envejecimiento de la población. Por otro lado, el continuo incremento del volumen de intervenciones quirúrgicas está impulsando una mayor demanda de apoyo para la recuperación postoperatoria, lo que a su vez genera una mayor necesidad de infraestructuras escalables y optimizadas. Además, la crisis mundial de personal sanitario en el sector general está creando una demanda crítica de camas de recuperación totalmente automatizadas. En este sentido, la OMS estima un déficit mundial de 11 millones de profesionales sanitarios para 2030.

Análisis del segmento de aplicación

Se prevé que el segmento de camas generales domine el mercado con una cuota del 35,8 % para finales de 2035. Su amplio uso en diversos entornos sanitarios, como hospitales, clínicas y residencias de ancianos, lo convierte en el principal campo de aplicación de este sector. Además, la versatilidad y la funcionalidad esencial que ofrecen las opciones disponibles, como el posicionamiento ajustable y la facilidad de traslado del paciente, satisfacen eficazmente las necesidades básicas de atención al paciente. Asimismo, su menor complejidad en comparación con las camas especializadas contribuye a que los proveedores sigan priorizando este segmento.

Análisis de segmentos de usuarios finales

Se prevé que los hospitales se consoliden como los principales usuarios finales en el mercado de camas hospitalarias automatizadas durante el período analizado, obteniendo una cuota de mercado del 65,3 %. El elevado volumen de ingresos en estos centros exige la optimización de los flujos de trabajo clínicos en los distintos departamentos, incluidas las unidades de cuidados intensivos, las salas generales y las urgencias. La alta rotación de pacientes y la necesidad de una gestión eficiente de los recursos convierten a los hospitales en los mayores inversores de este sector. Además, la creciente atención prestada a la minimización de lesiones en los pacientes refuerza aún más su preferencia como usuarios finales en esta categoría.

Nuestro análisis exhaustivo del mercado global de camas hospitalarias automatizadas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

Funcionalidad |

|

Tecnología |

|

Canal de distribución |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de camas hospitalarias automatizadas: análisis regional

Perspectivas del mercado norteamericano

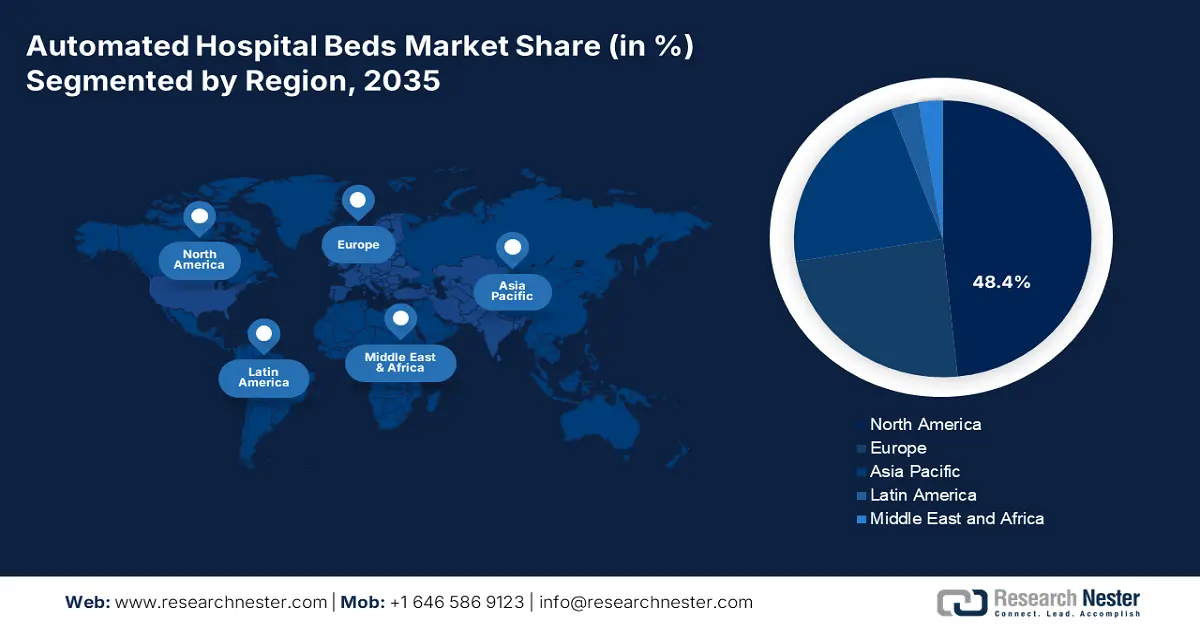

Se prevé que Norteamérica registre la mayor cuota de mercado, con un 48,4%, en camas hospitalarias automatizadas para finales de 2035. La presencia de un sistema médico progresivo y adaptable es el principal factor de crecimiento en esta región. Por otro lado, las estrictas regulaciones en materia de seguridad del paciente y la elevada carga de trabajo del personal de enfermería generan una gran demanda de estas soluciones de infraestructura avanzadas en Norteamérica. Además, el énfasis que la región pone a nivel internacional en la evolución de la tecnología médica y la integración de la IA está consolidando su posición en este sector.

Según la Encuesta Nacional de Atención Médica Ambulatoria en Hospitales de 2022, aproximadamente 17,8 millones de visitas a urgencias en EE. UU. derivaron en hospitalizaciones. Además, la Oficina de Estadísticas Laborales de EE. UU. reveló que se prevé que el país necesite más de 275 000 enfermeros adicionales entre 2020 y 2030. Estas cifras reflejan la urgente necesidad de soluciones para la reducción de la carga de trabajo en los centros sanitarios de todo el país. En respuesta, el apoyo conjunto de programas federales, estatales y locales del sector está poniendo de manifiesto la eficacia de los sistemas hospitalarios automatizados, garantizando así un flujo de caja estable en este contexto.

El mercado canadiense mantiene un ritmo de crecimiento constante, impulsado por prometedores compromisos federales y el fortalecimiento de la infraestructura provincial. Como prueba de ello, entre 2022 y 2023, los servicios de apoyo y enfermería para pacientes hospitalizados representaron entre el 33,6 % y el 50,1 % del gasto hospitalario total en las provincias del país, según el Instituto CD Howe. Además, en julio de 2024, el gobierno de Canadá destinó 25 000 millones de dólares de su presupuesto de 200 000 millones de dólares a lo largo de 10 años para atender las necesidades específicas del sistema de salud, incluyendo el fortalecimiento del personal y la modernización mediante equipos digitales.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico se convierta en la región de mayor crecimiento en el mercado de camas hospitalarias automatizadas durante el período analizado. Este crecimiento acelerado se atribuye a la sólida transformación digital de la infraestructura sanitaria, impulsada además por el envejecimiento de la población y el aumento del gasto público en salud. Asimismo, los avances tecnológicos en dispositivos médicos están ganando terreno en Asia Pacífico, lo que permite la incorporación de funciones de seguimiento de la movilidad basadas en sensores y de gestión automatizada de pacientes en las camas utilizadas en los hospitales.

Japón es uno de los principales centros de innovación en el mercado de Asia-Pacífico, gracias a su fuerte apuesta por el desarrollo y la utilización de infraestructura médica basada en inteligencia artificial. Por otro lado, el creciente envejecimiento de la población japonesa genera una amplia base de consumidores para estos productos. En este sentido, un estudio de 2022 publicado en el Journal of Aging and Health Research predijo más de 1,6 millones de muertes anuales en Japón entre 2030 y 2065 debido a la vejez. Esto está impulsando a las autoridades a incorporar equipos de última generación en los hospitales de todo el país.

India se está consolidando como un motor de crecimiento para el mercado de camas hospitalarias automatizadas en la región Asia-Pacífico, gracias al rápido desarrollo de su infraestructura sanitaria y al aumento de la inversión pública. Como prueba de esta afluencia de capital, el IBEF informó que la asignación presupuestaria gubernamental para el desarrollo, el mantenimiento y la mejora del sistema sanitario del país aumentó un 9,7 % entre 2024 y 2025. Además, el país prevé una demanda de 3,6 millones de camas hospitalarias adicionales para 2034 con el fin de cumplir con los estándares sanitarios internacionales, lo que refleja el potencial de este sector como una atractiva oportunidad de inversión.

Datos de exportación por países de mobiliario médico o quirúrgico (2023)

País | Valor de las exportaciones (en USD) |

Vietnam | 58,7 millones |

Japón | 40,3 millones |

Australia | 39,4 millones |

Indonesia | 21,3 millones |

India | 20,3 millones |

Tailandia | 7,2 millones |

Corea, Rep. | 6,1 millones |

Malasia | 5,6 millones |

Fuente: WITS

Perspectivas del mercado europeo

Se estima que el mercado europeo de camas hospitalarias automatizadas alcanzará un valor considerable entre 2026 y 2035. El buen desempeño de la región en esta categoría se debe principalmente al envejecimiento de la población, el aumento de los ingresos en unidades de cuidados intensivos (UCI) y las políticas nacionales de modernización de las infraestructuras sanitarias. Además, el Espacio Europeo de Datos Sanitarios (EHDS) y el programa EU4Health contribuyen significativamente a este crecimiento, impulsando la automatización de tecnologías mediante la asignación de fondos suficientes.

El Servicio Nacional de Salud (NHS) del Reino Unido continúa ampliando la cobertura de la financiación para la recuperación postoperatoria y la atención a largo plazo, lo que permite un flujo constante de capital en el mercado de camas hospitalarias automatizadas. Como prueba de ello, el gasto bruto en infraestructura médica del país aumentó de 3,5 billones de dólares a 4 billones de dólares entre 2022 y 2023, según el informe de 2025 de la Oficina Nacional de Estadística. Otras iniciativas gubernamentales destinadas a modernizar los equipos sanitarios e integrar tecnologías inteligentes también impulsan el crecimiento en este sector.

La implementación a nivel nacional de la Ley del Futuro Hospitalario es el principal factor que impulsa el mercado alemán de camas hospitalarias automatizadas. Además, los altos estándares de calidad en los servicios médicos y el equipamiento en el país establecen un referente para el fortalecimiento de la infraestructura, lo que genera un auge en los avances continuos de la industria de la tecnología médica. Por otro lado, el envejecimiento de la población y la creciente incidencia de enfermedades crónicas crean una demanda sostenida en este sector, lo que influye tanto en la oferta nacional como en la dinámica del comercio internacional.

Datos de exportación por países de mobiliario médico o quirúrgico (2023)

País | Valor de las exportaciones (en USD) |

Países Bajos | 245,1 millones |

Polonia | 220,5 millones |

Francia | 144,3 millones |

Italia | 129,3 millones |

Reino Unido | 112,2 millones |

Pavo | 83,8 millones |

España | 82,6 millones |

Fuente : WITS

Principales actores del mercado de camas hospitalarias automatizadas:

- Corporación Stryker

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Hill-Rom Holdings (Baxter)

- Getinge AB

- Corporación Invacare

- Grupo LINET SE

- Paramount Bed Holdings

- Arjo

- Medline Industries, LP

- Joerns Healthcare LLC

- Stiegelmeyer GmbH & Co. KG

- Juvare

El mercado actual de camas hospitalarias automatizadas se caracteriza por una combinación de actores regionales consolidados. Los principales actores se han comprometido nuevamente con estrategias integrales que incluyen colaboraciones, productos e I+D para aprovechar los nuevos conceptos inteligentes en movilidad y monitorización remota. Al tiempo que aprovechan los mercados rentables a nivel mundial, las empresas continúan expandiéndose a mercados nuevos y emergentes, particularmente en Asia y América Latina. Las fusiones y adquisiciones, la localización y las alianzas público-privadas que fomentan la creación conjunta de valor facilitan la sostenibilidad y la viabilidad a largo plazo en este mercado en rápida evolución.

A continuación se presenta la lista de algunos de los actores más destacados que operan en el mercado:

Desarrollos Recientes

- En julio de 2025, Juvare lanzó BedSync, una nueva y potente solución de software diseñada para automatizar la gestión de la capacidad de camas en centros sanitarios. Permite la generación de informes en tiempo real mediante API, manteniendo la coherencia con la Iniciativa de Conectividad del Sistema Nacional de Vigilancia de Enfermedades (NHSN) de los CDC y reduciendo la carga de trabajo de los equipos clínicos y administrativos.

- En febrero de 2025, Stryker presentó la cama hospitalaria ProCeed, que ofrece simplicidad y mejora la atención en diversas regiones. Esto contribuye a la seguridad de los profesionales sanitarios y los pacientes en entornos médicos, gracias a una plataforma eficiente y fácil de usar que facilita la movilidad del paciente y reduce el riesgo de lesiones por caídas.

- Report ID: 3892

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.