Perspectivas del mercado de agentes antiaglomerantes:

El tamaño del mercado de agentes antiaglomerantes se valoró en 1.300 millones de dólares en 2025 y se prevé que alcance los 2.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,3% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño del sector de agentes antiaglomerantes será de 1.400 millones de dólares.

Se prevé que el mercado de antiaglomerantes experimente un crecimiento significativo durante el período de pronóstico, impulsado principalmente por el aumento en el procesamiento de alimentos y la producción de alimentos en polvo/granulados, en particular los productos envasados, de conveniencia y a base de ingredientes. Esto conlleva un mayor uso de aditivos que evitan la formación de grumos, mejoran la fluidez y prolongan la vida útil. El Índice de Precios al Productor (IPP) de las materias primas utilizadas en la producción de aditivos alimentarios (que también incluye las materias primas) fue de 264,996 en enero de 2025 (ajustado estacionalmente), con un crecimiento interanual del 5,9%. Además, la creciente demanda del sector alimentario, especialmente de alimentos procesados y de conveniencia, está estimulando aún más el crecimiento del mercado a nivel mundial. Según el Departamento de Agricultura de los Estados Unidos (USDA), se estimó que el mercado mundial de aditivos antiaglomerantes alcanzaría los 3.600 millones de dólares en 2022, con previsiones que apuntan a una tasa de crecimiento anual del 5,3% durante los próximos cinco años. Esta expansión está vinculada a la necesidad de preservar la calidad del producto y su vida útil en los productos alimenticios en polvo.

La cadena de suministro de materias primas para agentes antiaglomerantes abarca la adquisición de minerales y productos químicos de diversas regiones, con una notable capacidad de producción en países como China e India. Por ejemplo, China ha exportado agentes antiaglomerantes a más de 10 países. El crecimiento de la capacidad de fabricación se evidencia en las inversiones en instalaciones como la planta de sílice pirogénica hidrófoba de Evonik, ubicada en Alemania. Dado que la mayoría de los agentes antiaglomerantes son de base mineral (por ejemplo, silicatos, fosfatos, compuestos de calcio y magnesio) y química, su cadena de suministro depende en gran medida de las materias primas (por ejemplo, fosfatos, silicatos, sales, etc.), que generalmente se extraen o fabrican en zonas con acceso a yacimientos minerales. A modo de ejemplo, el Servicio de Investigación Económica de Estados Unidos (USDA ERS) proporciona datos sobre las importaciones y exportaciones de fertilizantes. En el caso de los fertilizantes minerales o químicos que contienen fósforo, en 2023, Estados Unidos exportó minerales a Canadá por un valor aproximado de 1.535.480 USD (miles de USD), equivalentes a unos 662.093 kg. Asimismo, las estadísticas del comercio de fertilizantes indican la alta dependencia de las materias primas importadas, en particular del potasio (potasa) y los fosfatos. Los datos sobre fertilizantes y minerales en bruto en el comercio mundial son elevados tanto en cantidad como en calidad, y existen indicios de que el suministro de algunas materias primas está disponible, pero se ve afectado por la política comercial, los aranceles y la disponibilidad de insumos. Por ejemplo, desde 2020, las importaciones netas de roca fosfórica en Estados Unidos han contribuido al consumo anual, que representa entre el 6 % y el 16 %.

Mercado de agentes antiaglomerantes: Impulsores del crecimiento y desafíos

Factores de crecimiento

- Avances tecnológicos en los métodos de producción: Los nuevos desarrollos en tecnologías de producción están mejorando la eficiencia y la sostenibilidad del proceso de fabricación de agentes antiaglomerantes. La implementación de procesos catalíticos avanzados y la automatización han permitido una reducción del 21 % en el consumo de energía en ciertas instalaciones. Estos avances no solo reducen los gastos operativos, sino que también se alinean con los objetivos de sostenibilidad ambiental, lo que hace que los productos sean más atractivos para los consumidores con conciencia ecológica. Además, según las estadísticas estadounidenses de la Encuesta sobre el Consumo de Energía en la Industria Manufacturera, las industrias químicas contribuyen con aproximadamente el 29 % del consumo energético total del sector manufacturero, y es muy posible lograr ahorros de energía mediante la modernización de equipos y la optimización de procesos en las áreas de separación, compresión y manejo de materias primas.

La adopción generalizada de la cogeneración en los sectores de fabricación de productos químicos y plásticos puede proporcionar hasta un 45 % de ahorro energético en emisiones de gases de efecto invernadero por planta. Se están logrando reducciones significativas en el consumo de combustible y en los tiempos de inactividad en instalaciones que están modernizando los materiales de los hornos y tubos de craqueo, mejorando el uso de sistemas de absorción más eficientes, destilación a menor temperatura o un control de procesos más eficaz. - Transición hacia alternativas sostenibles y ecológicas: Existe una creciente demanda de antiaglomerantes ecológicos y sostenibles, impulsada por las preferencias de los consumidores y los requisitos normativos. El Pacto Verde Europeo destaca la importancia de utilizar productos químicos renovables y minimizar la huella de carbono. Esta transición está impulsando a los fabricantes a crear antiaglomerantes biodegradables y de base biológica, ampliando así su presencia en el mercado y cumpliendo con las normas medioambientales. La UE, en el marco de su Directiva de Energías Renovables revisada y sus políticas, se ha fijado el objetivo de que el 42,5 % del consumo de energía en la UE sea renovable para 2030, un aumento significativo respecto al 23 % actual previsto para 2022. La Estrategia de la UE para la Sostenibilidad de los Productos Químicos exige además que los nuevos productos químicos se diseñen para ser seguros y sostenibles, y que los fabricantes reduzcan el uso de materias primas fósiles y se centren en materiales renovables o de origen biológico. Asimismo, el Plan Industrial del Pacto Verde y el Pacto para una Industria Limpia combinan incentivos fiscales, asistencia en materia de política comercial y flexibilización normativa para la producción de productos químicos con bajas emisiones de carbono. Los fabricantes que cumplen con estas estructuras están accediendo a fondos, ventajas en el mercado y flexibilidad regulatoria.

- Presión regulatoria y normas de salud y seguridad: La presión regulatoria en materia de salud, seguridad e impacto ambiental es otro factor importante que impulsa el mercado de los antiaglomerantes. Los gobiernos y las agencias imponen cada vez más regulaciones sobre el uso de algunos aditivos o ciertos productos químicos considerados peligrosos (por ejemplo, PFAS, metales pesados), lo que les obliga a recurrir a alternativas más respetuosas con el medio ambiente, como los antiaglomerantes. También existe presión regulatoria a través de normativas más estrictas de la UE sobre aditivos y especificaciones alimentarias. La lista de la Unión, recogida en el Reglamento (CE) n.º 1333/2008, incluye todos los aditivos alimentarios (incluidos los antiaglomerantes) y debe cumplir las normas de seguridad y pureza establecidas en el Reglamento (UE) n.º 231/2012.

En el marco del programa de reevaluación, la Autoridad Europea de Seguridad Alimentaria (EFSA) ha emitido 135 dictámenes científicos sobre 243 aditivos, 72 de los cuales siguen en revisión a mediados de 2025. La UE, por su parte, afirma en su informe sobre la trayectoria de transición de la industria química que aproximadamente el 80 % de las medidas identificadas para mitigar los efectos adversos de la producción de productos químicos sobre el medio ambiente y la salud humana ya se han puesto en marcha. La seguridad de los productos químicos no solo supone un coste adicional para los materiales actuales, sino que también dificulta la entrada de proveedores que no cumplen la normativa; de ahí la estrategia favorable a la innovación y la inversión en I+D verde.

Dinámica del comercio

El dióxido de silicio es uno de los aditivos antiaglomerantes más utilizados en la industria alimentaria, de piensos y en aplicaciones industriales, ya que previene la formación de grumos, mejora la fluidez y prolonga la vida útil del producto. El aumento de las importaciones garantiza un suministro constante a los procesadores y fabricantes de alimentos nacionales, especialmente en regiones con producción local limitada. Esta disponibilidad constante favorece su adopción a gran escala en sectores como la panadería, los alimentos en polvo, los condimentos, los fertilizantes y la industria farmacéutica. Además, el creciente volumen de comercio de dióxido de silicio reduce los costes de los insumos, amplía la variedad de productos e incentiva a los formuladores a integrarlo de forma más extensa. En definitiva, el aumento de las importaciones de dióxido de silicio fortalece directamente el mercado de agentes antiaglomerantes al satisfacer la demanda de materias primas de alta pureza, fiables y rentables.

Importaciones de dióxido de silicio en EE. UU. por país, 2022

País | Valor de importación (miles de USD) | Cantidad (kg) |

Porcelana | 249.253,17 | 120.448.000 |

Alemania | 107.416,65 | 12.420.600 |

Japón | 79.175,39 | 10.454.900 |

Reino Unido | 22.808,56 | 4.142.150 |

India | 8.373,10 | 3.464.900 |

Canadá | 3.561,63 | 275.333 |

( Fuente: worldbank.org)

Importaciones estadounidenses de carbonato de magnesio natural (magnesita) por país, 2022

País | Valor de importación (USD, miles) | Cantidad (kg) |

Porcelana | 6.150,85 | 11.810.000 |

Japón | 2.081,44 | 553.000 |

India | 19.06 | 23.000 |

Alemania | 15.89 | 9.000 |

( Fuente: worldbank.org)

Desafíos

- Presiones sobre los precios y sensibilidad a los costos: Las fluctuaciones constantes en los costos de las materias primas y la intensa competencia de precios ejercen una presión continua sobre los márgenes de ganancia. Las estrategias de precios deben considerar el aumento de los costos de cumplimiento normativo sin dejar de ser competitivas en el mercado. Por ejemplo, en 2022, se registró un aumento del 13 % en los costos de producción globales debido a la volatilidad de los precios de insumos esenciales como la sílice y el carbonato de calcio.

- Barreras de acceso al mercado y restricciones comerciales: Los aranceles, las cuotas de importación y las barreras no arancelarias dificultan la eficiencia de las cadenas de suministro, lo que se traduce en plazos de entrega más largos y mayores costos. Según datos de la OMC, las tensiones comerciales provocaron una disminución del 8 % en los flujos comerciales de productos químicos entre China y Estados Unidos en 2021. Además, las demoras aduaneras y los desafíos regulatorios complican aún más las operaciones de suministro globales.

Tamaño y pronóstico del mercado de agentes antiaglomerantes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,3% |

|

Tamaño del mercado del año base (2025) |

1.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

2.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de agentes antiaglomerantes:

Análisis de segmentos de tipo

Se prevé que el silicato de calcio alcance una cuota de mercado del 42,7 % en el sector de los antiaglomerantes, liderando la industria gracias a sus excelentes propiedades de absorción de humedad y antiaglomerantes, que lo convierten en una opción preferida en los sectores alimentario y farmacéutico. La Agencia de Protección Ambiental (EPA) destaca la naturaleza no tóxica del material y su cumplimiento de las normas medioambientales, lo que fomenta su uso, especialmente en mercados regulados como Norteamérica y Europa. Su adaptabilidad y rentabilidad respaldan aún más la proyección de una cuota de mercado del 42 %.

El silicato de calcio de grado alimentario está regulado por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) bajo el título 21 del CFR, sección 172.410, lo que permite su uso hasta en un 2 % en peso en la mayoría de los alimentos y hasta un 5 % en el polvo para hornear, siguiendo las buenas prácticas de fabricación. También figura en la base de datos de sustancias alimentarias de la FDA debido a su función como antiaglomerante y agente fluidificante en alimentos en polvo. El silicato de calcio de grado farmacéutico se utiliza como excipiente en forma de tabletas y cápsulas, y tiene requisitos de pureza y composición más elevados que una formulación farmacéutica. Debe cumplir con las especificaciones establecidas para los excipientes farmacéuticos, estar libre de contaminantes y ser consistente según lo estipulado en las Buenas Prácticas de Fabricación actuales (cGMP), conforme a lo establecido por la FDA en el título 21 del CFR, parte 210211. Estos dos grados se utilizan en diferentes mercados de la fabricación de alimentos y productos farmacéuticos, pero ambos aprovechan la propiedad antiaglomerante del silicato de calcio para garantizar la estabilidad y fluidez de los productos.

Análisis del segmento de aplicación

Se prevé que el segmento de aditivos alimentarios represente el 37,3 % del mercado mundial de antiaglomerantes, manteniendo la mayor cuota de ingresos debido a los estrictos estándares de calidad y a la creciente demanda de los consumidores de alimentos en polvo y granulados. Los antiaglomerantes, como el silicato de calcio y el dióxido de silicio, desempeñan un papel crucial en el mantenimiento de la fluidez de los polvos, lo cual es vital para los alimentos procesados. Según informes de la FDA y el USDA, se anticipa que la creciente demanda de alimentos envasados, especialmente en las regiones en desarrollo, se expanda a una tasa de crecimiento anual compuesta (TCAC) del 4,3 % hasta 2035, lo que incrementará el consumo de antiaglomerantes.

El subsegmento de panadería y confitería contribuye de manera crucial a la demanda de antiaglomerantes, ya que requiere el uso de sustancias en polvo, como mezclas para hornear y azúcar glas, que deben ser fluidas y húmedas a la vez. Los datos comerciales de EE. UU. demuestran que las importaciones de productos de panadería y confitería están en aumento, alcanzando los 1757,43 millones de dólares en febrero, en comparación con los 1731,17 millones de dólares de enero de 2024. Esto indica altos volúmenes de producción y la necesidad de aditivos que conserven los productos. Por otro lado, el subgrupo de condimentos también genera una alta demanda, ya que requiere el uso de antiaglomerantes para garantizar la fluidez en mezclas de especias secas y salsas en polvo. En 2024, EE. UU. exportó condimentos y salsas por un total de 2390 millones de dólares, lo que demuestra una demanda constante de productos estables y listos para usar a nivel mundial.

Análisis del segmento de uso final

Se prevé que el segmento de alimentos y bebidas en el mercado de agentes antiaglomerantes experimente un crecimiento sostenido durante el próximo año, debido al uso a gran escala de ingredientes en polvo y granulados, que requieren fluidez y resistencia a la humedad. La creciente demanda mundial de alimentos envasados, de larga duración y productos de conveniencia, como sopas instantáneas, mezclas de especias, premezclas para panadería y bebidas en polvo, ha impulsado el uso de aditivos antiaglomerantes para preservar la textura y la vida útil. Las exportaciones estadounidenses de alimentos procesados en 2024 alcanzaron los 39.400 millones de dólares y 11,32 millones de toneladas métricas, lo que refleja la magnitud del segmento y la diversidad de productos en el mercado internacional. Además, la industria manufacturera de alimentos y bebidas emplea a 1,7 millones de personas en Estados Unidos, lo que representa el 15,4% del total de empleos manufactureros en el país. Esto indica que existirá una necesidad industrial de estabilización de ingredientes y control de flujo en la producción a gran escala.

Nuestro análisis exhaustivo del mercado de agentes antiaglomerantes incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo |

|

Solicitud |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de agentes antiaglomerantes: análisis regional

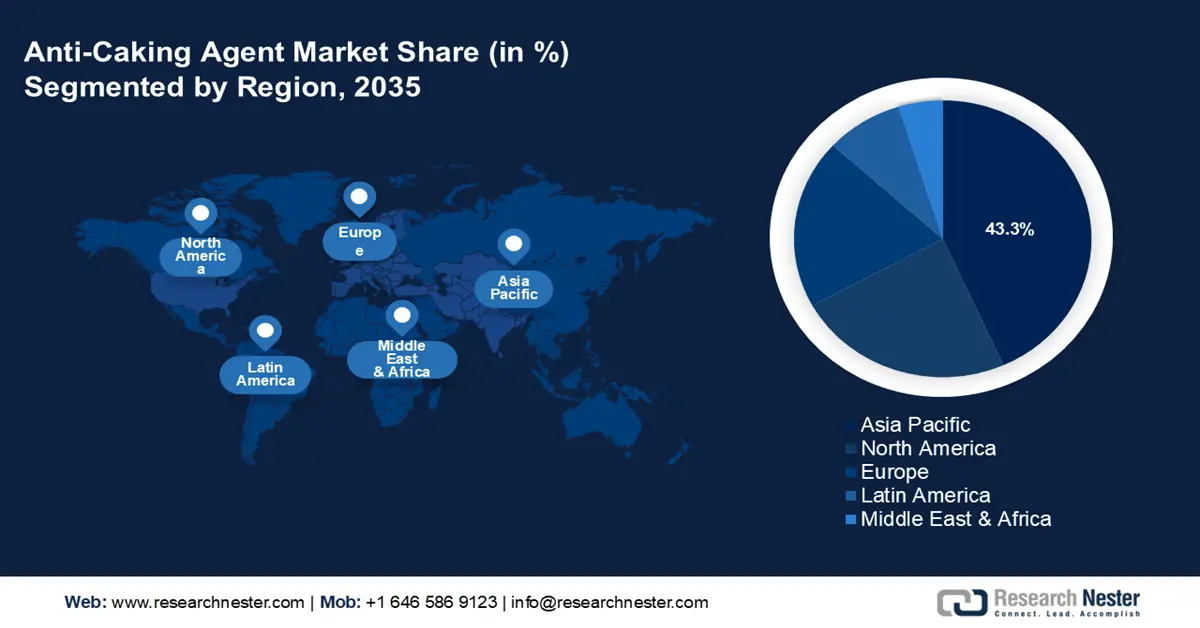

Perspectivas del mercado de Asia Pacífico

Se prevé que la región Asia-Pacífico domine el mercado mundial de antiaglomerantes con la mayor cuota de ingresos (43,3 %) para 2035, impulsada por su rápido desarrollo industrial y el crecimiento de su sector de procesamiento de alimentos. Esta destacada posición en el mercado se ve favorecida por la creciente demanda en países como China e India, donde el aumento del consumo de alimentos envasados y procesados incrementa constantemente la utilización de antiaglomerantes en diversos sectores, como el alimentario, el agrícola y el químico. En 2024, el consumo de energía limpia en China aumentó al 28,6 % del consumo energético total, un incremento de 2,2 puntos porcentuales con respecto al año anterior, lo que refleja la creciente presión sobre las regulaciones y los cambios en los patrones de infraestructura que favorecen la producción química sostenible. Asimismo, el abastecimiento de ácido sulfúrico (100 %) en China aumentó un 6,9 % en 2024 en comparación con 2023, lo que indica el crecimiento de la industria de materias primas químicas. Estas tendencias tanto en productos químicos/materias primas como en el uso de energías más limpias en la región Asia-Pacífico constituyen la base de la demanda prevista en el caso del agente antiaglomerante, ya que las industrias alimentaria, farmacéutica e industrial necesitan mayor estabilidad y cumplimiento de las normas medioambientales.

Se prevé que el mercado chino de antiaglomerantes lidere la región con la mayor cuota de ingresos para 2035, impulsado por la rápida industrialización, los estrictos requisitos de sostenibilidad y los incentivos gubernamentales que fomentan las tecnologías químicas sostenibles. Las reformas políticas de 2023 del Ministerio de Ecología y Medio Ambiente promueven prácticas de producción más limpias, mientras que las inversiones de ChemChina en fabricación sostenible incrementan la capacidad productiva. Además, la extensa infraestructura de fabricación química de China facilita las economías de escala, lo que aumenta la demanda de antiaglomerantes en los sectores alimentario, farmacéutico e industrial. Asimismo, China ha registrado avances objetivos en el control ambiental: en 2024, la concentración promedio de PM2.5 en 339 grandes ciudades fue de 29,3 microgramos por metro cúbico, lo que representa una reducción del 2,7 % anual y se sitúa por debajo del nivel intermedio de 35 mcg/m³.

Se prevé que el mercado indio de agentes antiaglomerantes experimente un crecimiento sustancial durante el período de pronóstico de 2026 a 2035, debido a la expansión de la industria de procesamiento de alimentos, que impulsa directamente la demanda de estos agentes en productos en polvo, granulados y mezclas secas. Se espera que la producción del mercado de procesamiento de alimentos alcance los 535 mil millones de dólares en el año fiscal 2025-2026. La industria representa aproximadamente el 7,7 % del sector manufacturero y actualmente cuenta con más de 7 millones de personas en la cadena de valor. Incluso el sector químico de la India (del cual los antiaglomerantes representan una de sus subcategorías) tenía un valor aproximado de 220 mil millones de dólares en 2023, y se prevé que disminuya a cerca de 40 mil millones de dólares para 2026. Además, se estimó que las exportaciones de alimentos procesados en el año fiscal 2023-24 en la India alcanzaron los 10.880 millones de dólares, lo que representa el 23,4 % del total de las exportaciones agroalimentarias, estimadas en 46.400 millones de dólares. Esto significa que la industria de alimentos procesados está experimentando un desarrollo extraordinario, y su porcentaje en las exportaciones agroalimentarias aumentó al 23,4 % en el año fiscal 2023-24, en comparación con el 13,7 % en el año fiscal 2014-15. Por lo tanto, el incremento en los volúmenes de procesamiento de alimentos, el desarrollo de la industria química y una regulación clara permiten que el mercado indio de antiaglomerantes crezca de manera constante.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano represente el 23,7 % del mercado mundial de agentes antiaglomerantes, impulsado por la creciente demanda en los sectores farmacéutico y alimentario. Entre las tendencias más importantes se encuentra un mayor énfasis regulatorio en la fabricación sostenible de productos químicos y las innovaciones que reciben apoyo financiero federal. Las iniciativas gubernamentales que promueven la química verde y la seguridad química contribuyen a la expansión del mercado. Además, el floreciente sector de la química de energías limpias estimula las inversiones en procesos de fabricación avanzados y el cumplimiento de las normativas ambientales. Asimismo, en 2023, el Departamento de Energía de EE. UU. destinó 78 millones de dólares a la descarbonización del sector de la fabricación de productos químicos, incluyendo el desarrollo de la intensificación de procesos y tecnologías de reactores más limpios. Por otro lado, el Departamento de Energía también anunció una financiación abierta de 150 millones de dólares en 2022 para llevar a cabo investigaciones con el fin de reducir las emisiones de carbono en las tecnologías de fabricación y energía. Estas inversiones reducen la presión sobre los costos y ayudan a los fabricantes a cumplir con las normativas ambientales más exigentes, lo que, en consecuencia, favorece la creciente demanda de agentes antiaglomerantes fabricados mediante prácticas más limpias y sostenibles en Norteamérica.

Se prevé que el mercado de antiaglomerantes en EE. UU. lidere el mercado norteamericano con la mayor cuota de ingresos durante los próximos años, impulsado por la creciente demanda de alimentos procesados y envasados, que dependen en gran medida del uso de aditivos para estabilizar el flujo del producto. El creciente consumo de alimentos listos para consumir, mezclas en polvo, especias e ingredientes para hornear exige que los fabricantes utilicen antiaglomerantes para mantener el producto fluido y sin grumos durante el almacenamiento y el transporte. Además, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) ha garantizado claridad regulatoria, lo que promueve el desarrollo del mercado. La definición oficial de los antiaglomerantes se encuentra en el 21 CFR 170.3(1) y establece que son sustancias que previenen la aglomeración de productos alimenticios finamente pulverizados o cristalinos. También existe una creciente conciencia del consumidor sobre la seguridad alimentaria y las etiquetas limpias, lo que contribuye al mercado al impulsar a los productores de alimentos a trabajar con aditivos aprobados y debidamente regulados.

Además, la Oficina de Estadísticas Laborales de EE. UU. (BLS) reportó un total de 1.774.700 empleos en el sector de fabricación de alimentos (NAICS 311) a junio de 2025 (cifra ajustada estacionalmente). Este número indica una demanda continua y una producción activa en la industria alimentaria estadounidense, lo que contribuye al consumo constante de aditivos funcionales como los antiaglomerantes. En particular, el número de empleados de producción y no gerenciales ascendió a 1.393.400 durante el mismo período. Esto incrementa la importancia de la calidad y la estabilidad del producto en las extensas cadenas de distribución, lo que justifica aún más el uso de antiaglomerantes en cualquier industria.

Se prevé que el mercado canadiense de antiaglomerantes crezca de forma constante hasta 2035, debido al auge de la industria de procesamiento de alimentos, la nueva política de aditivos y la creciente demanda de productos en polvo y granulados de alta calidad. El sector químico y manufacturero canadiense destaca por su tamaño y la generación de empleo, lo que impulsa el desarrollo de otros mercados relacionados, como el de los antiaglomerantes. En 2022, las ventas totales de la industria química en Canadá ascendieron a 72.700 millones de dólares canadienses, lo que representa un aumento de aproximadamente el 30 % con respecto a 2019, año en que el país no se encontraba bajo las restricciones por la COVID-19. Tan solo las ventas de productos químicos industriales alcanzaron los 34.200 millones de dólares canadienses, un incremento de apenas el 32 % con respecto a 2019. En 2022, el sector químico generó 90.800 empleos, y de forma indirecta, muchos más a través de la cadena de suministro y los clientes finales. Además, el subsector de la fabricación de productos químicos contribuye al PIB de la provincia de Ontario, generando aproximadamente 10 000 millones de dólares en 2023, lo que representa cerca del 11,3 % de la provincia y da empleo a aproximadamente 56 300 personas. Estas estadísticas sugieren que habrá una creciente demanda interna de insumos como agentes antiaglomerantes (para la industria alimentaria, farmacéutica e industrial) y de capacidad de producción.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de antiaglomerantes experimente un crecimiento significativo en los próximos años, alcanzando una cuota de mercado del 19,8%, debido a las estrictas regulaciones en materia de seguridad alimentaria, principalmente a cargo de la Autoridad Europea de Seguridad Alimentaria (EFSA). La EFSA reevalúa aditivos como el dióxido de silicio (E551) y los ferrocianuros (E535, E536) para garantizar su inocuidad para el consumidor, siempre que se respeten los límites adecuados. Estos inhibidores de la formación de grumos evitan la aglomeración en productos en polvo como la sal, las especias y los productos proteicos, y aseguran su fluidez. La normativa de la Unión Europea, como el Reglamento de Ejecución (UE) 2025/708 de la Comisión, clasifica estas sustancias como aditivos tecnológicos, lo que garantiza su seguridad y eficacia en la alimentación animal y humana. El dióxido de silicio, un antiaglomerante común, se considera seguro y no se ha establecido una ingesta diaria admisible, ya que no es tóxico. Se están investigando nuevos problemas relacionados con los nanomateriales en el silicato de calcio y otros aditivos para contener las amenazas.

Además, en el Reino Unido , la Agencia de Normas Alimentarias (FSA) mantiene una lista de aditivos aprobados y sus números E, por lo que los antiaglomerantes están controlados por esta agencia para garantizar la seguridad y la transparencia de los consumidores. La guía de la FSA de julio de 2025 describe los aditivos permitidos en los alimentos procesados bajo estrictas condiciones, lo que estabiliza el mercado y la calidad de los productos. El Instituto Federal de Evaluación de Riesgos (BfR) de Alemania regula la seguridad de los aditivos alimentarios, como los antiaglomerantes, mediante evaluaciones científicas y recomendaciones regulatorias. Alemania se adhiere a las normas de la UE, pero participa en evaluaciones de riesgos para promover un uso seguro en los alimentos, con especial atención a la salud del consumidor y los efectos ambientales.

Principales actores del mercado de agentes antiaglomerantes:

- BASF SE

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Dow Inc.

- Clariant AG

- Nouryon (anteriormente AkzoNobel Specialty Chemicals)

- Evonik Industries AG

- Compañía Química Shin-Etsu, Ltd.

- Solvay SA

- La compañía Chemours

- Arkema SA

- Wacker Chemie AG

- Corporación química Mitsubishi

- Tensioactivos Galaxy Ltd.

- Minerales LKAB

- Compañía Industrial Songwon, Ltd.

- Syntómero plc

El mercado de agentes antiaglomerantes es altamente competitivo, liderado principalmente por diversos conglomerados químicos que priorizan la sostenibilidad y la innovación. Las grandes empresas invierten en investigación y desarrollo, la creación de productos ecológicos y adquisiciones estratégicas para consolidar su presencia en el mercado. Empresas de Alemania, Estados Unidos y Japón se encuentran a la vanguardia, gracias a sus sólidas redes de distribución global y soluciones tecnológicas, mientras que los nuevos participantes de India y Corea del Sur están creciendo rápidamente aprovechando la eficiencia en la fabricación y el acceso a los mercados regionales. La tabla a continuación presenta una lista de los 15 principales actores del mercado global de agentes antiaglomerantes por cuota de mercado y país de origen, seguida de un breve análisis del panorama competitivo.

Principales fabricantes del mercado mundial de agentes antiaglomerantes

Desarrollos Recientes

- En marzo de 2025, BASF lanzó una serie de innovaciones biodegradables para el cuidado personal, de base natural. Estos productos, alineados con la tendencia de la sostenibilidad, también pueden aplicarse como antiaglomerantes en alimentos y piensos. Estas novedades buscan mejorar el rendimiento de los ingredientes y satisfacer la necesidad de aditivos respetuosos con el medio ambiente. La sostenibilidad y la innovación son los pilares que guían la expansión del portafolio de aditivos de BASF, facilitando el cumplimiento normativo y la elección de productos con etiquetas limpias por parte del consumidor. El comunicado de prensa oficial destaca el enfoque de BASF de incorporar ingredientes de origen natural, lo que mejora la eficacia del producto y su respeto por el medio ambiente.

- En octubre de 2024, la Autoridad Europea de Seguridad Alimentaria ( EFSA) reevaluó la seguridad de la sílice utilizada por Evonik como aditivo alimentario, lo que reforzó su amplia aplicación como antiaglomerante. La empresa también presentó en 2025, en el Instituto de Tecnólogos Alimentarios (IFT), sus propios antiaglomerantes de alta gama a base de sílice, que podrían mejorar la fluidez de los polvos alimentarios y farmacéuticos y reducir la formación de grumos. Este tipo de innovaciones contribuyen a la estabilidad, la minimización de residuos y el cumplimiento de las estrictas normativas, lo que posiciona a Evonik como líder del mercado en soluciones antiaglomerantes eficaces y seguras.

- Report ID: 2646

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.