Perspectivas del mercado de la guerra antiaérea:

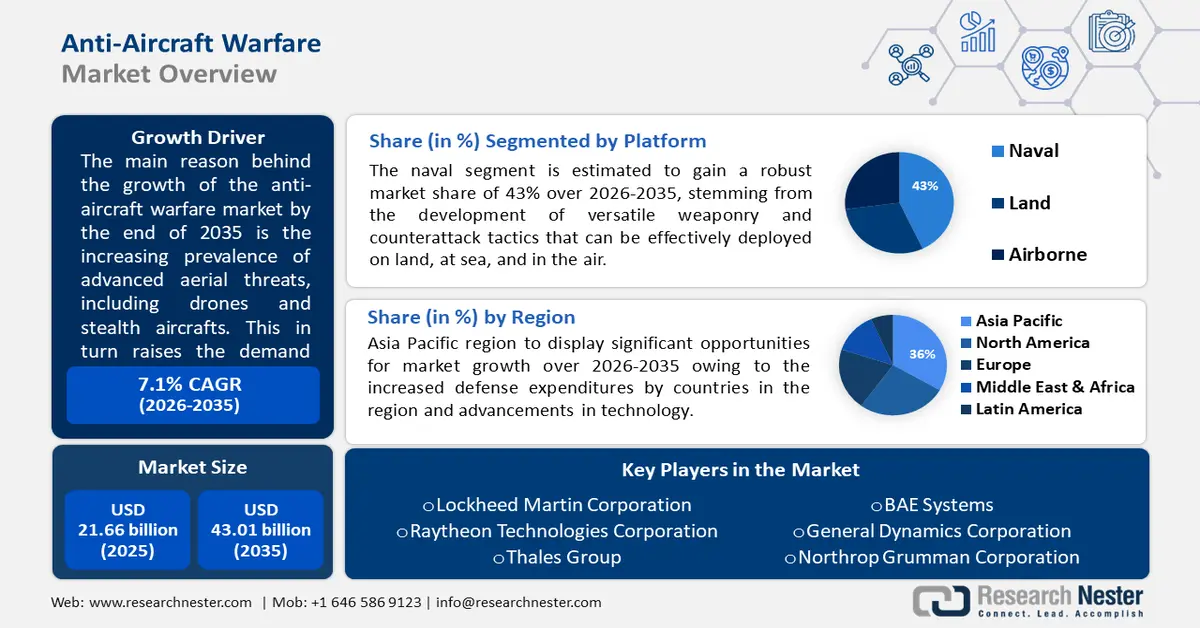

El tamaño del mercado de guerra antiaérea superó los 21.660 millones de dólares en 2025 y se proyecta que alcance los 43.010 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 7,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de guerra antiaérea se estima en 23.040 millones de dólares.

La proliferación de amenazas aéreas sofisticadas, como drones y aeronaves furtivas, impulsa la demanda de sistemas avanzados de guerra antiaérea para contrarrestar estas amenazas emergentes. En 2021, 89,2 millones de personas fueron desplazadas debido a conflictos armados y violencia, lo que pone de relieve la necesidad de equipos antiaéreos y tecnologías similares para contrarrestar dicha violencia.

Clave Guerra antiaérea Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

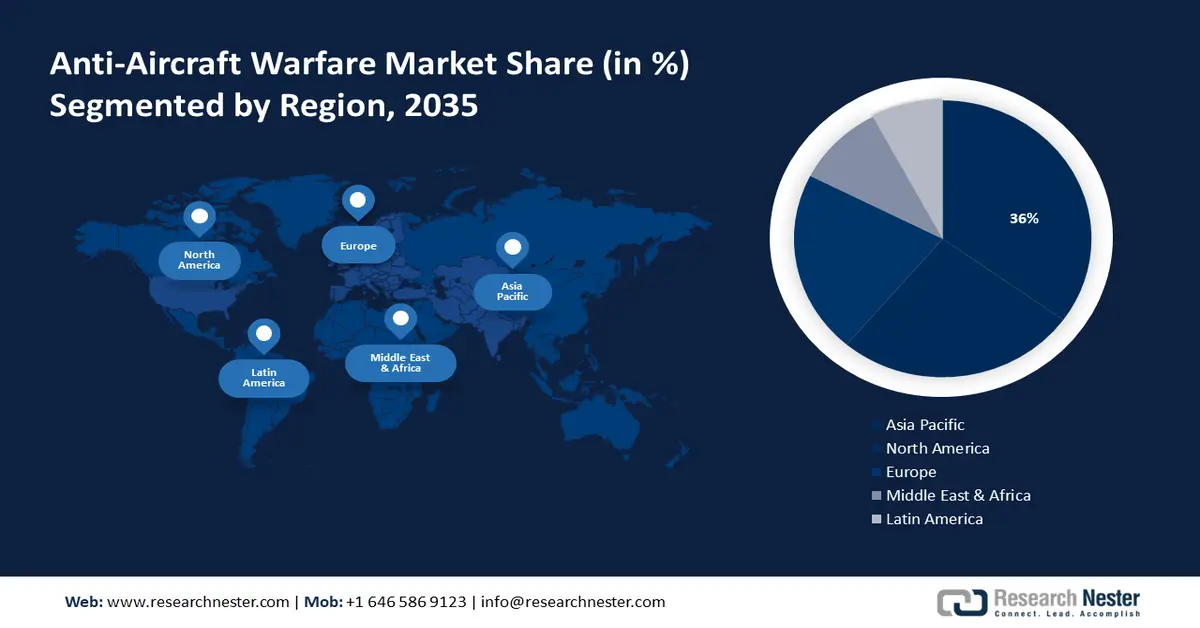

- El mercado de guerra antiaérea de Asia Pacífico dominará alrededor del 36 % de la cuota de mercado para 2035, impulsado por el aumento del gasto en defensa en China, India y Corea del Sur para mitigar las amenazas a la seguridad regional.

Perspectivas del segmento:

- Se prevé que el segmento naval en el mercado de la guerra antiaérea experimente un sólido crecimiento entre 2026 y 2035, gracias al armamento avanzado y a las versátiles tácticas de contraataque.

- Se proyecta que el segmento de mediano alcance en el mercado de la guerra antiaérea alcance una participación del 42 % para 2035, influenciado por la demanda de sistemas antiaéreos de mediano alcance que protejan la infraestructura estratégica.

Tendencias Clave de Crecimiento:

- Naturaleza creciente y cambiante de las amenazas militares

- Tensiones geopolíticas e inestabilidad regional

Principales desafíos:

- Complejidad tecnológica

- Retrasos y problemas en la cadena de suministro

Actores clave: Lockheed Martin Corporation (EE. UU.), Raytheon Technologies Corporation (EE. UU.), Thales Group (Francia), BAE Systems (Reino Unido), General Dynamics Corporation (EE. UU.), Northrop Grumman Corporation (EE. UU.), Airbus Defence and Space by Airbus SE, Elbit Systems Ltd. (Israel), Leonardo S.p.A. (Italia), Rheinmetall AG (Alemania).

Global Guerra antiaérea Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 21.660 millones

- Tamaño del mercado en 2026: USD 23.040 millones

- Tamaño proyectado del mercado: USD 43.01 mil millones para 2035

- Previsiones de crecimiento: 7,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 36 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Rusia, China, Israel, Francia

- Países emergentes: China, India, Corea del Sur, Tailandia, Brasil

Last updated on : 17 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de la guerra antiaérea:

Factores impulsores del crecimiento

Naturaleza creciente y cambiante de las amenazas militares : la evolución de las amenazas aéreas, como los sistemas de aeronaves no tripuladas y los ciberataques, impulsa a la industria de la guerra antiaérea a desarrollar nuevas tecnologías y estrategias para contrarrestar estos desafíos emergentes. Los gobiernos y los profesionales de la industria de la aviación reconocen cada vez más la necesidad de modernizar y fortalecer sus sistemas de defensa antiaérea. Esto incluye la inversión en sistemas avanzados de radar, sistemas de defensa antimisiles y tecnologías de detección y contramedidas para drones. Estos avances buscan detectar, rastrear y neutralizar posibles amenazas aéreas, garantizando la seguridad del espacio aéreo civil y la infraestructura crítica. Al anticiparse a estas amenazas en constante evolución, la industria de la guerra antiaérea desempeña un papel crucial en la protección de la industria de la aviación y la prevención de posibles ataques o interrupciones. El Jefe del Estado Mayor Conjunto de la Fuerza Aérea (EE. UU.) también enfatizó recientemente la necesidad de estar preparados para nuevas amenazas.

- Tensiones geopolíticas e inestabilidad regional : Un clima global tenso impulsa el mercado de la guerra antiaérea. En 2024, la lista de conflictos y amenazas geopolíticas no hará más que aumentar. El aumento de las tensiones geopolíticas conlleva un aumento del gasto en defensa, con una parte significativa destinada al fortalecimiento de los sistemas de defensa aérea. Además, las regiones inestables y azotadas por conflictos suelen experimentar un aumento en el uso de drones de inspección y misiles. Para contrarrestar estas amenazas y proteger infraestructuras críticas, bases militares y civiles, los países invierten en sistemas avanzados de guerra antiaérea (AAW). En esencia, las tensiones geopolíticas generan inseguridad, lo que convierte una defensa aérea robusta en una prioridad absoluta. Esto obliga a las naciones a priorizar la adquisición y el desarrollo de tecnología AAW cada vez más sofisticada, impulsando un crecimiento significativo del mercado.

- Enfoque en el Desarrollo Local: El enfoque en el desarrollo local en el mercado pone de relieve una tendencia significativa: las naciones priorizan cada vez más el desarrollo y la producción de sus propios sistemas de defensa aérea, como los sistemas de radar militar. Este cambio estratégico busca reducir la dependencia de proveedores extranjeros, mejorar las capacidades militares nacionales y reforzar la seguridad nacional. Al invertir en sistemas de defensa aérea locales, los países pueden lograr una mayor autosuficiencia, la adaptación a necesidades operativas específicas y una menor vulnerabilidad a las interrupciones de la cadena de suministro o a las influencias geopolíticas. Esta tendencia subraya un enfoque proactivo por parte de las naciones para fortalecer su infraestructura de defensa y garantizar una postura de defensa más sostenible y segura frente a las amenazas aéreas en constante evolución. Países como la India lideran el movimiento de autosuficiencia en la producción de armas.

Desafíos

- Complejidad tecnológica : Los sistemas de guerra antiaérea son cada vez más complejos debido a la integración de tecnologías de vanguardia. Esto representa un arma de doble filo. Sin embargo, estos avances requieren importantes esfuerzos de investigación y desarrollo para integrar estas tecnologías a la perfección. En esencia, la necesidad de un sistema de guerra antiaérea potente depende de superar los obstáculos técnicos que supone la integración de funcionalidades complejas.

- Retrasos y problemas en la cadena de suministro: Si bien se prevé un crecimiento sostenido en la industria de la guerra antiaérea, se enfrenta a importantes obstáculos. Las interrupciones en la cadena de suministro global, caracterizadas por tensiones comerciales y eventos imprevistos, pueden retrasar significativamente la entrega de componentes críticos y paralizar proyectos completos de sistemas de guerra antiaérea. Además, la complejidad inherente de los sistemas de guerra antiaérea modernos puede provocar retrasos en la fabricación debido a desafíos técnicos imprevistos o contratiempos en las pruebas.

Tamaño y pronóstico del mercado de guerra antiaérea:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,1% |

|

Tamaño del mercado del año base (2025) |

USD 21.66 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 43.01 mil millones |

|

Alcance regional |

|

Segmentación del mercado de guerra antiaérea:

Análisis del segmento de la plataforma

Para finales de 2035, se prevé que el segmento naval represente más del 43% del mercado de la guerra antiaérea. Este crecimiento se debe a las avanzadas formas de armamento y tácticas de contraataque versátiles en tierra, agua y aire. El subsegmento naval abarca diversas plataformas, como submarinos, buques de superficie, helicópteros, aeronaves de patrulla marítima y sistemas no tripulados, lo que pone de relieve las diversas estrategias empleadas para defender los activos navales contra amenazas aéreas. Además, el análisis de mercado destaca la importancia del subsegmento naval dentro de la industria de la guerra antiaérea en general, lo que refleja su papel crucial en la protección de los territorios y activos marítimos contra amenazas aéreas.

Este subsegmento se desarrolla continuamente, como el interruptor de transferencia automática estática (SABT). Para garantizar la alimentación ininterrumpida de sistemas críticos como radar, armamento y comunicaciones, los buques de guerra tradicionalmente utilizan sistemas de alimentación ininterrumpida (SAI). Sin embargo, estos sistemas son vulnerables a fallos de componentes y a la necesidad de mantenimiento. Aquí es donde entra en juego el SABT. Este interruptor automático transfiere cargas críticas entre fuentes de alimentación de forma fluida, mejorando la fiabilidad del suministro eléctrico a bordo para las operaciones navales.

Análisis de segmentos de componentes

En el mercado de la guerra antiaérea, se prevé que el segmento de armas represente alrededor del 39% de los ingresos para finales de 2035. Este crecimiento se debe a la creciente demanda global de armas avanzadas y capaces de contrarrestar las amenazas aéreas en constante evolución, como drones, misiles y aeronaves cada vez más adaptables. Los gobiernos buscan contrarrestar las amenazas aéreas en constante evolución, lo que implica invertir en armamento de vanguardia. Este subsegmento abarca diversas tecnologías, desde misiles tierra-aire hasta sistemas avanzados de radar y puntería. Estos avances son cruciales para contar con sólidas capacidades de defensa contra adversarios aéreos, ya sea en tierra, mar o aire.

Análisis de segmentos de rango

Se prevé que el segmento de mediano alcance ocupe más del 42 % del mercado de la guerra antiaérea para finales de 2035. Este crecimiento se atribuye a la creciente demanda de sistemas de armas antiaéreas de mediano alcance. Estos sistemas desempeñan un papel crucial en la protección de la infraestructura estratégica, proporcionando un nivel crítico de defensa. La disponibilidad de sistemas antiaéreos de largo, medio y corto alcance fomenta una postura flexible de defensa aérea. Esto permite a las fuerzas militares adaptar sus despliegues a sus necesidades operativas específicas, optimizando en última instancia la preparación y la eficacia general de la defensa aérea.

Nuestro análisis en profundidad del mercado de guerra antiaérea incluye los siguientes segmentos:

Plataforma |

|

Componente |

|

Rango |

|

Capacidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de guerra antiaérea:

Perspectivas del mercado de Asia-Pacífico

Se estima que la industria de Asia Pacífico representará la mayor participación en los ingresos, con un 36%, para 2035. El crecimiento del mercado en la región también se prevé debido a varios factores. El aumento del gasto en defensa de países como China, India y Corea del Sur se debe a un enfoque en mitigar las amenazas a la seguridad regional y resolver disputas territoriales.

Además, los avances en tecnología de guerra antiaérea por parte de actores regionales están impulsando aún más el crecimiento del mercado en Asia-Pacífico. En consecuencia, esta región no solo es líder actual del mercado, sino que también se espera que experimente la trayectoria de crecimiento más significativa en el futuro próximo. Por ejemplo, India anunció la adquisición de los sistemas portátiles de defensa aérea Igla-S de Rusia. Esta adquisición demuestra los continuos esfuerzos de India por mejorar la eficacia en combate de sus fuerzas armadas.

Perspectivas del mercado de América del Norte

La región de Norteamérica también experimentará un crecimiento significativo en el mercado de guerra antiaérea durante el período de pronóstico y se mantendrá en segundo lugar debido a varias razones. En primer lugar, las crecientes tensiones geopolíticas y la preocupación por posibles amenazas aéreas de países rebeldes u organizaciones terroristas están impulsando un mayor gasto en defensa. Esto se traduce en inversiones en la modernización y el desarrollo de sistemas avanzados de guerra antiaérea. En segundo lugar, la presencia de importantes contratistas de defensa como Lockheed Martin y Raytheon Technologies en Norteamérica fomenta un sólido ecosistema para la investigación, el desarrollo y la producción de tecnología de guerra antiaérea de vanguardia. Esta experiencia nacional permite una innovación más rápida y una integración más sencilla de estos avances en los sistemas de defensa existentes. Finalmente, el papel de Norteamérica en el fomento de alianzas internacionales también contribuye al crecimiento del mercado. Al ofrecer sistemas avanzados de guerra antiaérea a sus aliados, las empresas norteamericanas no solo amplían su alcance en el mercado, sino que también fortalecen las alianzas globales en materia de seguridad. La combinación de estos factores posiciona a Norteamérica como un motor clave y un accionista líder en el mercado de guerra antiaérea en el futuro previsible.

El Cuerpo de Marines de los Estados Unidos está llevando a cabo un importante esfuerzo de modernización (Diseño de Fuerza 2030) para adaptarse a un panorama de seguridad cambiante, en particular en la región del Indopacífico. Esto incluye el desarrollo de la Capacidad de Interceptación de Alcance Medio (MRIC), un nuevo sistema de misiles diseñado para cubrir una importante deficiencia en la defensa aérea contra diversas amenazas, como destacó el teniente coronel Matthew Beck. El rápido desarrollo de la MRIC demuestra el enfoque del Cuerpo en mejorar sus capacidades orgánicas para operaciones independientes en entornos marítimos conflictivos.

Actores del mercado de la guerra antiaérea:

- Lockheed Martin Corporation (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Raytheon Technologies Corporation (EE. UU.)

- Grupo Thales (Francia)

- BAE Systems (Reino Unido)

- General Dynamics Corporation (EE. UU.)

- Northrop Grumman Corporation (EE. UU.)

- Airbus Defence and Space por Airbus SE

- Elbit Systems Ltd. (Israel)

- Leonardo SpA (Italia)

- Rheinmetall AG (Alemania)

Las siguientes empresas lideran el mercado mundial de guerra antiaérea gracias a sus sólidas carteras de productos, avances tecnológicos, presencia global y asociaciones y colaboraciones estratégicas:

Desarrollos Recientes

- Lockheed Martin Corporation - Lockheed Martin entregó recientemente una importante actualización al sistema de defensa antimisiles de EE. UU. El Radar de Discriminación de Largo Alcance (LRDR) en Alaska fue entregado a la Agencia de Defensa de Misiles. Este potente radar puede rastrear e identificar continuamente objetos, incluidos misiles balísticos, a muy largas distancias. La principal ventaja del LRDR es diferenciar las amenazas reales de los señuelos, lo que permite un uso más eficiente de los interceptores defensivos. Este nuevo sistema de radar mejora la capacidad de Estados Unidos para protegerse de los ataques con misiles.

- Grupo Thales - La organización neerlandesa de adquisiciones militares, COMMIT, ha firmado un acuerdo para adquirir siete radares Thales Ground Master 200 Multi-Mission Compact adicionales (GM200 MM/C), con opción a dos más. Esto se suma a un pedido previo de nueve radares GM 200 MM/C en 2019. El GM200 MM/C es un sistema de radar altamente versátil, diseñado para la guerra multimisión moderna, que ofrece a los operadores de radar mayor tiempo de aproximación al objetivo para recopilar información sobre amenazas entrantes. Con tecnología avanzada de Matriz de Escaneo Electrónico Activo (AESA) 4D y capacidades únicas de "multihaz de doble eje", el GM200 MM/C proporciona una flexibilidad ilimitada en elevación y orientación, brindando excelentes capacidades de protección en el teatro de operaciones al ejército neerlandés.

- Report ID: 6105

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Guerra antiaérea Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.