Perspectivas del mercado de sistemas de combate naval:

El tamaño del mercado de sistemas de combate naval se valoró en 53.900 millones de dólares en 2025 y se proyecta que alcance los 98.200 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sistemas de combate naval se estima en 57.600 millones de dólares.

Existe un inmenso potencial de crecimiento para el mercado de sistemas de combate naval, fuertemente influenciado por la modernización de la flota, el aumento de las tensiones geopolíticas y los avances en nuevas tecnologías, como los sistemas no tripulados y las armas de energía dirigida. En este sentido, el artículo publicado por Securing Defense-Critical Supply Chains en febrero de 2022 afirma que la recomendación M1.5 enfatiza la necesidad de rastrear y prevenir la falsificación de microelectrónica en las cadenas de suministro de defensa. También indica que el Departamento de Defensa debería aprovechar los sistemas de factores del programa antifalsificación establecido por el Comando de Sistemas Aéreos Navales para implementar iniciativas similares en todas las Fuerzas Armadas. Por lo tanto, este enfoque garantizará la monitorización y la notificación constantes de la falsificación de microelectrónica dentro del sistema de suministro. Por consiguiente, también mejorará la fiabilidad y la disponibilidad operativa, fortaleciendo la eficiencia y la resiliencia generales del mercado global de sistemas de combate naval.

Además, la investigación del Departamento de Energía (DOE) de agosto de 2022 reveló que la industria de la forja era un proveedor vital para el sector de defensa, que produce componentes fiables y de alta resistencia, esenciales para los sistemas de combate naval. Simultáneamente, el Departamento de Defensa (DoD) ha identificado la cadena de suministro de fundición y forja como una vulnerabilidad crítica, lo que pone de relieve desafíos como el envejecimiento de la infraestructura nacional, la demanda impredecible y la gran complejidad de los procesos de contratación. Por lo tanto, el DoD está desarrollando una estrategia para fortalecer la resiliencia, que incluye invertir en la base industrial, explorar la fabricación aditiva de piezas y generar datos técnicos gubernamentales para ampliar la base de proveedores y garantizar precios competitivos para componentes críticos de defensa, lo que repercutirá positivamente en el mercado de sistemas de combate naval.

Clave Sistema de combate naval Resumen de Perspectivas del Mercado:

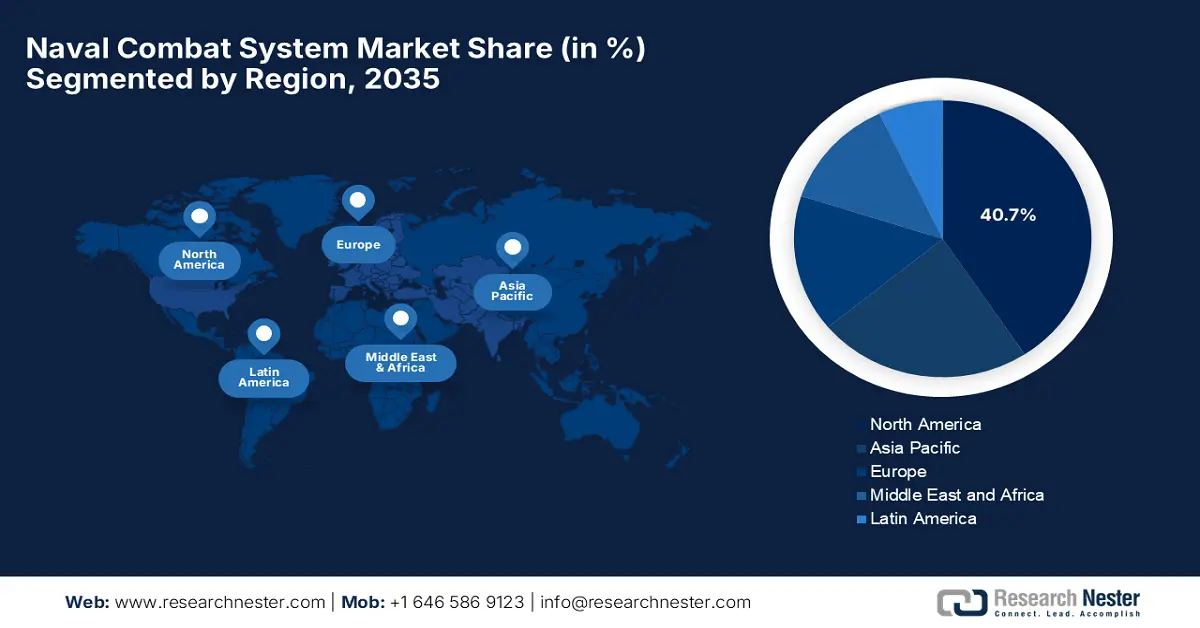

Perspectivas regionales:

- Se prevé que América del Norte tendrá una participación del 40,7% para 2035 (debido a la necesidad de mantener la superioridad tecnológica en los dominios de superficie, subsuelo y aire).

- La región Asia-Pacífico exhibe un fuerte crecimiento durante el período de pronóstico 2026-2035 (debido a las crecientes preocupaciones sobre seguridad marítima y la priorización de los buques de guerra modernos y las plataformas de combate integradas en el mercado de sistemas de combate naval).

Información sobre segmentos:

- Se proyecta que la categoría de sistemas de gestión de combate representará una participación del 44,3% durante el período 2026-2035 (impulsada por los gobiernos que necesitan sistemas integrados de apoyo a la toma de decisiones que mejoren la coordinación de la flota).

- Se proyecta que los sistemas de integración de armas capturarán una porción significativa del mercado de sistemas de combate naval para 2035 (impulsados por el aumento de los programas gubernamentales para modernizar la letalidad naval y las capacidades de lanzamiento de misiles).

Tendencias clave de crecimiento:

- Aumento del gasto en defensa

- Modernización de flotas navales envejecidas

Principales desafíos:

- Componentes falsificados y de calidad inferior

- avances tecnológicos

Actores clave: BAE Systems plc (Reino Unido), Raytheon Technologies Corporation (EE. UU.), Thales Group (Francia), Northrop Grumman Corporation (EE. UU.), General Dynamics Corporation (EE. UU.), Leonardo SpA (Italia), Saab AB (Suecia), L3Harris Technologies, Inc. (EE. UU.), Elbit Systems Ltd. (Israel), Kongsberg Gruppen ASA (Noruega), Rheinmetall AG (Alemania), DCNS / Naval Group (Francia), Huntington Ingalls Industries, Inc. (EE. UU.), Mitsubishi Heavy Industries, Ltd. (Japón).

Global Sistema de combate naval Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 53.900 millones de dólares

- Tamaño del mercado en 2026: 57.600 millones de dólares

- Tamaño proyectado del mercado: USD 98,2 mil millones para 2035

- Previsiones de crecimiento: 6,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 40,7 % para 2035)

- Región de más rápido crecimiento: Asia-Pacífico

- Países dominantes: Estados Unidos, Brasil, China, Noruega, Reino Unido

- Países emergentes: China, India, Singapur, Corea del Sur, Japón

Last updated on : 5 December, 2025

Mercado de sistemas de combate naval: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del gasto en defensa: El aumento de los presupuestos militares, tanto en las economías consolidadas como en las emergentes, impulsa fuertes inversiones en capacidades avanzadas de guerra marítima, impulsando así el mercado de sistemas de combate naval. La creciente preferencia por los modernos aviones de combate de superficie, submarinos y mejoras integradas de los sistemas de combate también facilita el crecimiento de este sector. Los datos del SIPRI de abril de 2025 revelaron que el gasto militar mundial alcanzó los 2.718 billones de dólares en 2024, lo que supone un aumento del 9,4 % con respecto a 2023, el mayor incremento desde el fin de la Guerra Fría. El informe también menciona que este aumento se debió principalmente a Europa y Oriente Medio, mientras que los cinco principales países con mayor gasto (EE. UU., China, Rusia, Alemania e India) representaron casi el 60 % del total mundial. Por lo tanto, esta tendencia al alza subraya la creciente inversión en capacidades navales y de defensa avanzadas.

Estadísticas de gasto militar (2024)

País/Región | Gasto militar (miles de millones de dólares) | % Cambio interanual | % del total mundial |

A NOSOTROS | 997 | 5,7% | 37% |

Porcelana | 314 | 7.0% | 11,5% |

Rusia | 149 | 38% | 5,5% |

Alemania | 88.5 | 28% | 3,3% |

India | 86.1 | 1,6% | 3,2% |

Europa (total incluida Rusia) | 693 | 17% | 25,5% |

Oriente Medio (total) | 243 | 15% | 9% |

Total global | 2.718 | 9,4% | 100% |

Fuente: SIPRI

- Modernización de flotas navales obsoletas: La mayoría de las armadas están implementando programas de modernización a gran escala para reemplazar o actualizar sistemas heredados con sensores avanzados, software de gestión de combate, plataformas de lanzamiento de misiles y soluciones de guerra electrónica. Este ciclo de reemplazo impulsa la demanda en el mercado de sistemas de combate integrados. En abril de 2024, el Ministerio de Defensa australiano informó que Australia, el Reino Unido y los Estados Unidos reafirmaron su compromiso con la alianza AUKUS al impulsar la adquisición por parte de Australia de submarinos de propulsión nuclear con armamento convencional en el marco de la Vía Óptima. También se afirma que las alianzas estratégicas de la industria con ASC Pty Ltd y BAE Systems respaldarán la construcción y el mantenimiento de submarinos, así como una cadena de suministro trilateral resiliente. Además, las visitas rotativas de los submarinos de la Segunda Guerra Mundial (SSN) del Reino Unido y los Estados Unidos a Australia, en el marco de la fuerza rotativa de submarinos del oeste, mejorarán la preparación operativa y la seguridad regional en el Indopacífico.

- Cambio hacia operaciones marítimas multidominio: la marina moderna

Las misiones requieren la integración de los dominios cibernético, de superficie, submarino y aéreo, lo que impulsa rápidamente la adquisición de productos del mercado de sistemas de combate naval. En septiembre de 2025, la Armada de los EE. UU. informó que su Programa de Base Industrial Marítima menciona los logros clave, que incluyen la modernización de la producción con técnicas de fabricación mejoradas, como las reparaciones por pulverización en frío con certificación SUBSAFE en el USS Virginia y los componentes del USS Sampson, lo que mejora la preparación y reduce el tiempo de mantenimiento. Además, para finales de 2028, el programa pretende entregar anualmente un submarino de misiles balísticos de la clase Columbia y dos submarinos de ataque de la clase Virginia, junto con múltiples clases de buques de superficie y una sólida base industrial para mantener las capacidades navales. Asimismo, los importantes pedidos de armas pendientes, que incluyen aviones de combate, buques de guerra y sistemas de misiles, indican las tendencias futuras del mercado naval y de defensa entre los principales exportadores mundiales.

Armas importantes seleccionadas encargadas o preseleccionadas para entrega futura después de 2024, por los 10 principales países exportadores

Armas mayores | A NOSOTROS | Francia | Rusia | Porcelana | Alemania | Italia | Reino Unido | Israel | España | Corea del Sur |

Aviones de combate | 996 | 214 | 71 | 57 | – | 50 | 14 | – | – | 140 |

Helicópteros de combate | 342 | 3 | 13 | – | – | 26 | – | – | – | – |

Grandes buques de guerra | 7 | 22 | 4 | 10 | 26 | 8 | 29 | – | 3 | 4 |

Sistemas SAM | 41 | – | 55+ | – | 33+ | – | 2 | 31+ | – | 26 |

Tanques y vehículos de apoyo de fuego | 403 | – | 454 | 500 | 416 | 96 | – | 19 | – | 916 |

Otros vehículos blindados | 1.706+ | 537 | – | 2+ | 1.404+ | 1.865 | – | 124+ | 517 | 626+ |

Artillería | 678+ | 251 | – | 128+ | 72+ | – | – | 51+ | – | 1,203+ |

Fuente: SIPRI

Desafíos

- Componentes falsificados y de baja calidad: La prevalencia de microelectrónica y otras piezas críticas de baja calidad ha sido un importante obstáculo para el desarrollo del mercado de sistemas de combate naval y para alcanzar el éxito estimado. El uso de componentes de baja calidad puede reducir el rendimiento operativo, lo que puede incrementar los costos de mantenimiento y generar riesgos de seguridad. Por lo tanto, para garantizar una autenticidad consistente se requieren protocolos de seguimiento, verificación y pruebas, lo que añade complejidad y costos a los procesos de adquisición y producción. Esto también requiere programas de mitigación de falsificaciones, lo que dificulta la escalabilidad a nivel nacional para múltiples proveedores y servicios. Por lo tanto, cualquier falla en abordar estos problemas puede reducir la efectividad del sistema y crear vulnerabilidades que los adversarios podrían explotar, perjudicando así el mercado.

- Avances tecnológicos: Este es otro desafío para el mercado de sistemas de combate naval, ya que estos sistemas deben integrar tecnologías como radar, detección de amenazas basada en IA y capacidades de guerra electrónica. Adaptarse a la evolución tecnológica es todo un reto, ya que los plazos de investigación, desarrollo e integración son largos, mientras que los adversarios pueden desplegar nuevas capacidades aún más rápido. Además, los fabricantes deben equilibrar la innovación con la fiabilidad del sistema, lo que requiere una inversión significativa en I+D y formación del personal. Simultáneamente, las plataformas heredadas deben actualizarse para incorporar nuevas tecnologías, lo que aumenta la complejidad y el coste. Además, el retraso en la adopción de tecnología puede frenar el crecimiento del mercado de sistemas de combate naval.

Tamaño y pronóstico del mercado de sistemas de combate naval:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,9% |

|

Tamaño del mercado del año base (2025) |

53.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

98.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de combate naval:

Análisis del segmento de gestión de combate

Se prevé que la categoría de sistemas de gestión de combate lidere el mercado de sistemas de combate naval, con una cuota de mercado del 44,3% durante el período de pronóstico. Este predominio del segmento se debe a la necesidad de que los gobiernos cuenten con sistemas integrados de apoyo a la toma de decisiones que mejoren la coordinación de sus flotas. En septiembre de 2025, Thales anunció la finalización de las pruebas de aceptación en fábrica tanto del sistema de misión como del sistema de gestión de combate TACTICOS en las fragatas Tipo 31 de la Marina Real Británica, lo que marca un hito importante en el programa. También indicó que el CMS actúa como el núcleo operativo de las fragatas, apoyando el control de sensores, la evaluación de la situación y la gestión de armas, mientras que el sistema de misión garantiza la disponibilidad operativa. Además, el programa avanzará a las pruebas en tierra en las instalaciones de integración en tierra antes de su instalación en el HMS Venturer, la primera de cinco fragatas de la clase Inspiration Tipo 31.

Análisis del segmento de sistemas de combate

Para 2035, se proyecta que el segmento de sistemas de integración de armas capture una porción significativa del mercado de sistemas de combate naval . El crecimiento del segmento está fuertemente impulsado por el aumento de los programas gubernamentales para modernizar la letalidad naval y las capacidades de lanzamiento de misiles. Esto también incluye la integración de plataformas de lanzamiento de misiles, sistemas de armas automatizadas y soluciones avanzadas de control de fuego que pueden interactuar con redes de radar, sonar y guerra electrónica. La demanda se ve impulsada aún más por la necesidad de arquitecturas de defensa multicapa capaces de contrarrestar amenazas emergentes como misiles hipersónicos, ataques de enjambre y operaciones navales asimétricas. Además, las continuas inversiones en I+D y los programas de adquisiciones públicas de defensa están acelerando la adopción de estos sistemas de armas altamente integrados, consolidando su presencia en el mercado de sistemas de combate naval en los próximos años.

Análisis del segmento de sensores y vigilancia

En cuanto a sensores y vigilancia, se espera que los sistemas de radar dominen el mercado de sistemas de combate naval durante el período analizado. El crecimiento de este segmento depende en gran medida de las mejoras obligatorias en la concienciación del dominio marítimo y la detección de amenazas de largo alcance. En noviembre de 2025, HENSOLDT presentó TAERVUS, una solución de guerra electromagnética de vanguardia diseñada para la inteligencia integrada en el campo de batalla y la interrupción electrónica. El sistema combina radiogoniómetros avanzados, receptores, inhibidores de interferencias y la suite de gestión de batalla de espectro de HENSOLDT para proporcionar capacidades COMINT (inteligencia de comunicaciones) y ELINT (inteligencia electrónica) en las bandas de HF, VHF, UHF y microondas superiores. De esta forma, la empresa permite a los usuarios obtener un conocimiento situacional rápido y tomar decisiones tácticas más rápidas, estableciendo una ventaja de información decisiva en el campo de batalla moderno, lo que denota un alcance más amplio del segmento.

Nuestro análisis en profundidad del mercado de sistemas de combate naval incluye los siguientes segmentos:

Segmento | Subsegmentos |

Gestión de combate |

|

Sistemas de combate |

|

Sensores y vigilancia |

|

Solicitud |

|

Plataforma |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de combate naval

Perspectivas del mercado de América del Norte

Se prevé que Norteamérica ostente una cuota de mercado dominante del 40,7% en el mercado mundial de sistemas de combate naval para finales de 2035. Este predominio del segmento se debe, en efecto, a la necesidad de mantener la superioridad tecnológica en los dominios de superficie, submarino y aéreo. Simultáneamente, las armadas regionales se centran en la integración de sensores de última generación, sistemas C4ISR y plataformas autónomas en las flotas existentes, impulsando así un negocio consistente en este campo. En noviembre de 2025, la Armada de los Estados Unidos anunció la aceptación oficial del USS Cleveland (LCS 31), el decimosexto y último buque de combate litoral de la variante Freedom, de Fincantieri Marinette Marine, lo que marca la culminación de más de dos décadas de construcción y desarrollo de programas. También se indicó que el buque entrará en servicio en Cleveland, Ohio, y tendrá su puerto base en Mayport, Florida, para apoyar misiones de seguridad marítima, control marítimo y presencia avanzada, lo que lo hace idóneo para el crecimiento general del mercado de sistemas de combate naval.

Estados Unidos es el principal motor de crecimiento del mercado de sistemas de combate naval en Norteamérica, impulsado principalmente por la sólida inversión gubernamental en la modernización e innovación de flotas. Además, los programas priorizan la integración de sistemas avanzados de defensa antimisiles, capacidades de guerra electrónica y soporte de decisiones basado en IA en los sistemas de gestión de combate. Por ejemplo, en junio de 2025, Leonardo DRS anunció la adjudicación de un contrato por 41 millones de dólares del Comando de Sistemas Navales de EE. UU. para suministrar hardware para sistemas de gestión de combate a buques de superficie de la Armada estadounidense, armadas aliadas y la Guardia Costera estadounidense. El contrato también incluye consolas de operador avanzadas, pantallas y periféricos que respaldan el sistema de combate AEGIS y el sistema de autodefensa naval, diseñados para la interoperabilidad y la escalabilidad en múltiples plataformas. Asimismo, el trabajo se realizará en las instalaciones de Leonardo DRS en Johnstown, Pensilvania, lo que refuerza el papel de la empresa en la mejora de las capacidades operativas multidominio.

El mercado de sistemas de combate naval en Canadá se centra en la renovación de la flota y las operaciones en el Ártico. Simultáneamente, las mejoras en fragatas y buques de patrulla de alta mar se centran en mejorar el conocimiento de la situación, la interoperabilidad con las fuerzas aliadas y las capacidades de guerra antisubmarina. En noviembre de 2025, el gobierno de Canadá anunció un contrato intergubernamental con la Oficina Federal de Equipamiento, Tecnología de la Información y Apoyo en Servicio de la Bundeswehr de Alemania. El acuerdo, valorado en más de mil millones de dólares, equipará a la Armada alemana con el sistema de gestión de combate CMS 330 de Lockheed Martin Canadá, desarrollado originalmente para las fragatas clase Halifax de la Armada Real Canadiense. Por lo tanto, este acuerdo también fortalece la base industrial de defensa de Canadá, promueve las exportaciones y fomenta la innovación, marcando un hito importante en la cooperación bilateral en materia de seguridad y economía entre Canadá y Alemania.

Perspectivas del mercado de Asia-Pacífico

La región Asia-Pacífico está experimentando un fuerte crecimiento en el mercado de sistemas de combate naval, impulsado por la creciente preocupación por la seguridad marítima y la proyección de poder regional. Los países de esta región están priorizando buques de guerra modernos, submarinos y plataformas de combate integradas para proteger las rutas comerciales y las aguas territoriales. En septiembre de 2022, la UNSI reveló que el Ministerio de Defensa de Japón planea construir dos destructores de defensa contra misiles balísticos Aegis de 20.000 toneladas, los buques de guerra más grandes de la JMSDF desde la Segunda Guerra Mundial, para mejorar la interceptación de misiles y aliviar la carga de los destructores Aegis existentes. También señala que cada buque tendrá capacidad para 110 personas, con alojamientos mejorados para despliegues prolongados y será capaz de operar en condiciones meteorológicas adversas, al tiempo que contrarresta amenazas avanzadas, incluyendo armas de planeo hipersónicas, lo que lo hace ideal para el crecimiento general del mercado de sistemas de combate naval.

China ha alcanzado la posición dominante en el mercado regional de sistemas de combate naval gracias a la modernización de la Armada del Ejército Popular de Liberación. Las inversiones en el país se centran en la integración de sistemas avanzados de radar, sonar y defensa antimisiles en nuevos destructores, fragatas y submarinos. El país también está impulsando sistemas autónomos, capacidades de guerra electrónica y operaciones centradas en la red para fortalecer la disuasión marítima. Por ejemplo, en noviembre de 2025, según informó News on Air, Taiwán detectó nueve aeronaves militares con base en China, cuatro buques de guerra y dos barcos que operaban cerca de sus aguas territoriales, con dos incursiones que cruzaban su zona de identificación de defensa aérea suroccidental. En este contexto, el Ministerio de Defensa Nacional monitoreó la situación y respondió, mientras que estas incursiones coincidieron con el anuncio del país de ejercicios con misiles de fuego real en el Mar Amarillo, lo que puso de relieve la creciente preocupación por la seguridad en la región.

La creciente priorización de la modernización de sus capacidades de combate naval para abordar los desafíos de seguridad regional y salvaguardar el Océano Índico es el factor clave que impulsa el crecimiento del mercado de sistemas de combate naval de la India . En mayo de 2025, el Ministerio de Defensa reveló que la DRDO y la Armada india realizaron con éxito el lanzamiento de combate de la mina terrestre multiinfluencia, desarrollada en el país, lo que mejoró significativamente las capacidades contra buques furtivos y submarinos modernos. Esta mina fue desarrollada por el Laboratorio de Ciencia y Tecnología Naval con el apoyo de otros laboratorios de la DRDO, mientras que la producción está a cargo de Bharat Dynamics Limited y Apollo Microsystems Limited. Además, confirmó que, tras el éxito de la prueba, el sistema está listo para su incorporación a la Armada india, lo que fortalece las capacidades de guerra submarina del país, lo que indica una perspectiva positiva para el mercado de sistemas de combate naval.

Perspectivas del mercado europeo

Europa ha adquirido una participación significativa en el mercado global de sistemas de combate naval durante el período analizado. Este rápido crecimiento se debe a un fuerte énfasis en la interoperabilidad y la modernización de las flotas existentes de los miembros de la OTAN. Las inversiones en sistemas de gestión de combate integrados, suites de guerra electrónica y plataformas de sensores multifunción mantienen la competitividad en operaciones marítimas de alta intensidad. En junio de 2025, Saab anunció la recepción de un pedido de la Organización de Adquisiciones y Logística de Defensa de Dinamarca para un Centro de Entrenamiento de Combate. Por lo tanto, el centro incluirá sistemas de entrenamiento para soldados y vehículos, armas antitanque y de francotirador, sistemas de comunicación y software de control de ejercicios para la revisión posterior a la acción. Además, este proyecto proporcionará a Dinamarca una de las instalaciones de entrenamiento militar en vivo más modernas y flexibles de Europa, que apoyará las operaciones en cuatro emplazamientos designados.

Alemania mantiene una sólida posición en el mercado regional de sistemas de combate naval gracias a su fuerte enfoque en la modernización de fragatas, corbetas y submarinos con sistemas de mando, control y sensores. Asimismo, la participación del país en programas navales regionales conjuntos fomenta el intercambio de tecnología y el desarrollo colaborativo. En febrero de 2025, Rheinmetall anunció su contratación por parte de la Armada alemana para el suministro de seis sistemas de entrenamiento VTAM basados en simulación en seis bases navales, entre ellas Wilhelmshaven, Rostock-Warnemünde, Bremerhaven, Eckernförde, Kiel y Nordholz. El sistema en red permite el entrenamiento integrado para el despliegue de armas, el control de daños, los enlaces de datos tácticos y las comunicaciones de voz, lo que permite a corbetas, fragatas y unidades de aviación participar en ejercicios virtuales conjuntos. Además, se trata de un proyecto de cuatro años, valorado en unos dos dígitos millones de euros, y marca la primera introducción de este tipo de entrenamiento operativo basado en simulación en la Armada alemana.

Las crecientes inversiones en la modernización de la Marina Real Británica, con especial atención a las fragatas Tipo 26 y Tipo 31, son el factor clave del sólido crecimiento del mercado de sistemas de combate naval en el Reino Unido. La integración de sistemas de combate, las defensas antimisiles avanzadas y el conocimiento de la situación multidominio son fundamentales para estos programas. En enero de 2025, el Ministerio de Defensa del Reino Unido anunció la adjudicación de un contrato de 285 millones de libras a BAE Systems para modernizar los sistemas de gestión de combate de los buques de la Marina Real Británica, que también incluían las fragatas Tipo 23 y Tipo 26, los destructores Tipo 45 y los portaaviones clase Queen Elizabeth. Las mejoras forman parte del programa RECODE, que mejora el conocimiento de la situación, la evaluación de amenazas, la asignación de armas y las capacidades operativas generales mediante el impulso de la base industrial de defensa nacional. Por lo tanto, esta inversión refleja el enfoque del gobierno del país en la modernización de las capacidades navales y el fortalecimiento de la interoperabilidad.

Actores clave del mercado de sistemas de combate naval:

- Lockheed Martin Corporation (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- BAE Systems plc (Reino Unido)

- Raytheon Technologies Corporation (EE. UU.)

- Grupo Thales (Francia)

- Northrop Grumman Corporation (EE. UU.)

- General Dynamics Corporation (EE. UU.)

- Leonardo SpA (Italia)

- Saab AB (Suecia)

- L3Harris Technologies, Inc. (EE. UU.)

- Elbit Systems Ltd. (Israel)

- Kongsberg Gruppen ASA (Noruega)

- Rheinmetall AG (Alemania)

- DCNS / Grupo Naval (Francia)

- Huntington Ingalls Industries, Inc. (EE. UU.)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Lockheed Martin Corporation es reconocida como la empresa más influyente en la industria de sistemas de combate naval, gracias a sus sólidas alianzas. La compañía lidera programas que incluyen actualizaciones del sistema de combate Aegis, arquitecturas de radar avanzadas, integración de armas en buques de superficie y tecnologías de guerra submarina. Su enfoque principal reside en la modernización continua mediante ingeniería digital, sistemas de arquitectura abierta y la gestión integrada del ciclo de vida de los sistemas de combate.

- BAE Systems plc desempeña un papel fundamental en los sistemas de combate naval en toda Europa, ofreciendo suites integradas de gestión de combate, sistemas de guerra electrónica, cañones navales y soluciones de ciberseguridad. La compañía extiende su apoyo a los principales astilleros navales con su experiencia en integración de sistemas para fragatas, submarinos y buques de patrulla de alta mar. Además, su estrategia prioriza las colaboraciones gubernamentales a largo plazo, especialmente con la Marina Real Británica y las armadas europeas aliadas, respaldadas por inversiones en dominios digitales C4ISR.

- Raytheon Technologies Corporation es uno de los principales proveedores de sistemas de misiles navales, tecnologías de radar y componentes integrados de defensa aérea y antimisiles. Su posición en la industria de sistemas de combate naval se ve ampliamente respaldada por programas como el radar SPY-6, mejoras del ESSM y capacidades de combate cooperativo. Además, las colaboraciones con armadas de todo el mundo y la inversión continua en procesamiento de radar avanzado consolidan a la empresa como un integrador clave de sistemas de defensa.

- El Grupo Thales también es un proveedor importante en este campo, que abarca flotas de Europa, Oriente Medio y Asia-Pacífico, y es conocido por sus sistemas de gestión de combate, tecnologías de sonar, suites de guerra electrónica y plataformas de comunicación marítima. Además, la empresa cuenta con una sólida presencia en guerra submarina y sistemas de fragatas multimisión. Thales apoya numerosos programas de construcción naval en todo el mundo.

- Northrop Grumman Corporation mantiene una sólida posición en vigilancia naval, guerra electrónica, integración C4ISR y plataformas navales no tripuladas. El enfoque principal de la compañía reside en priorizar las redes avanzadas, la interoperabilidad entre fuerzas conjuntas y la miniaturización de los sistemas de misión. Por otro lado, las inversiones en sistemas marítimos autónomos y arquitecturas ciberresilientes garantizan que Northrop Grumman siga estando presente en los programas de sistemas de combate naval, tanto actuales como de próxima generación, de las flotas estadounidenses y aliadas.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de sistemas de combate naval:

El mercado global de sistemas de combate naval está dominado por grandes contratistas de defensa multidominio e integradores de sistemas especializados. Empresas pioneras como Lockheed Martin, BAE Systems, Raytheon, Thales y Northrop Grumman mantienen una sólida presencia global al suministrar sistemas integrados de gestión de combate, sensores e integración de armas a las principales armadas. En septiembre de 2025, Rheinmetall anunció que su plan de adquisición de Naval Vessels Lürssen marca un paso transformador hacia el establecimiento de una potencia de sistemas navales totalmente integrada en Alemania. Este acuerdo amplía las capacidades de la empresa, desde los ámbitos terrestre y aéreo hasta la construcción naval, lo que le permite ofrecer soluciones integrales de plataforma a sistema de combate, con el respaldo de los astilleros, la fuerza laboral y la amplia experiencia de NVL en la construcción de buques militares.

Panorama corporativo del mercado de sistemas de combate naval:

Desarrollos Recientes

- En noviembre de 2025, BAE Systems informó que había conseguido un nuevo contrato de 22 millones de dólares con la Marina de los EE. UU. para fabricar contenedores de misiles para el sistema de lanzamiento vertical Mk 41, con un valor potencial total que aumenta a 317 millones de dólares si se ejercen todas las opciones, lo que refuerza el papel de la empresa como principal proveedor de contenedores de lanzamiento para las flotas navales de los EE. UU. y sus aliados.

- En mayo de 2025, Elbit Systems anunció la adjudicación de un nuevo contrato internacional por un total aproximado de 330 millones de dólares, otorgado por múltiples clientes globales y miembros de la OTAN, lo que refuerza su presencia en defensa naval. Los programas incluyen sistemas avanzados de guerra antisubmarina, suites de guerra electrónica, sistemas de gestión de combate, modernización de plataformas y capacidades para buques de superficie no tripulados.

- En octubre de 2023, Thales anunció que había firmado un contrato con Polska Grupa Zbrojeniowa para equipar las fragatas MIECZNIK de la Armada polaca con el sistema de gestión de combate TACTICOS, sonares, radares y un sensor infrarrojo de 360°.

- Report ID: 1682

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.