Perspectivas del mercado del sistema SONAR:

El mercado de sistemas SONAR se valoró en 5.600 millones de dólares en 2025 y se proyecta que alcance los 8.400 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sistemas SONAR se estima en 5.800 millones de dólares.

El mercado global de sistemas SONAR se ve impulsado principalmente por la inversión sostenida del sector público. La adquisición global de sistemas SONAR se está expandiendo en consonancia con la modernización de la flota naval y el aumento de la inversión en el conocimiento del ámbito marítimo por parte de los ministerios de defensa y las agencias intergubernamentales. Según el informe del Servicio de Investigación del Congreso de EE. UU. de abril de 2023, la solicitud presupuestaria propuesta por la Armada para 2024 asciende a 32 800 millones de dólares estadounidenses en construcción naval, incluyendo los nuevos submarinos y buques de superficie con capacidad ASW. Esta solicitud está directamente relacionada con el mercado, ya que cada una de estas plataformas requiere conjuntos de sonares avanzados, montados en el casco, remolcados e integrados en el submarino, como parte de su capacidad operativa principal. Además, las inversiones en la superioridad acústica de los submarinos y las actualizaciones de los SONAR de los buques de superficie se basan en la adquisición de las plataformas de las clases Virginia y Columbia.

Gobiernos y organizaciones de todo el mundo destinan un presupuesto considerable a mejorar las capacidades de detección submarina. El Departamento de Defensa de EE. UU. informa que se invierte mucho en tecnologías acústicas como parte de los esfuerzos más amplios de modernización de la flota. Estas inversiones respaldan los contratos de adquisición que benefician a los proveedores mediante acuerdos a largo plazo, lo que impulsa flujos de ingresos fiables para los fabricantes. Según datos del Gobierno del Reino Unido de julio de 2025, el Reino Unido planea aumentar su gasto en defensa al 2,5 % del PIB para 2027, hasta alcanzar el 3 %. Estos datos destacan que el aumento de los presupuestos suele ampliar las adquisiciones para la modernización naval, los activos de guerra antisubmarina y las capacidades de vigilancia submarina, todos ellos altamente dependientes de los sistemas de sonar avanzados. Esta clara trayectoria fiscal subraya un horizonte de demanda estable y creciente para los fabricantes de sistemas de sonar dentro del sector de defensa.

Clave Sistema SONAR Resumen de Perspectivas del Mercado:

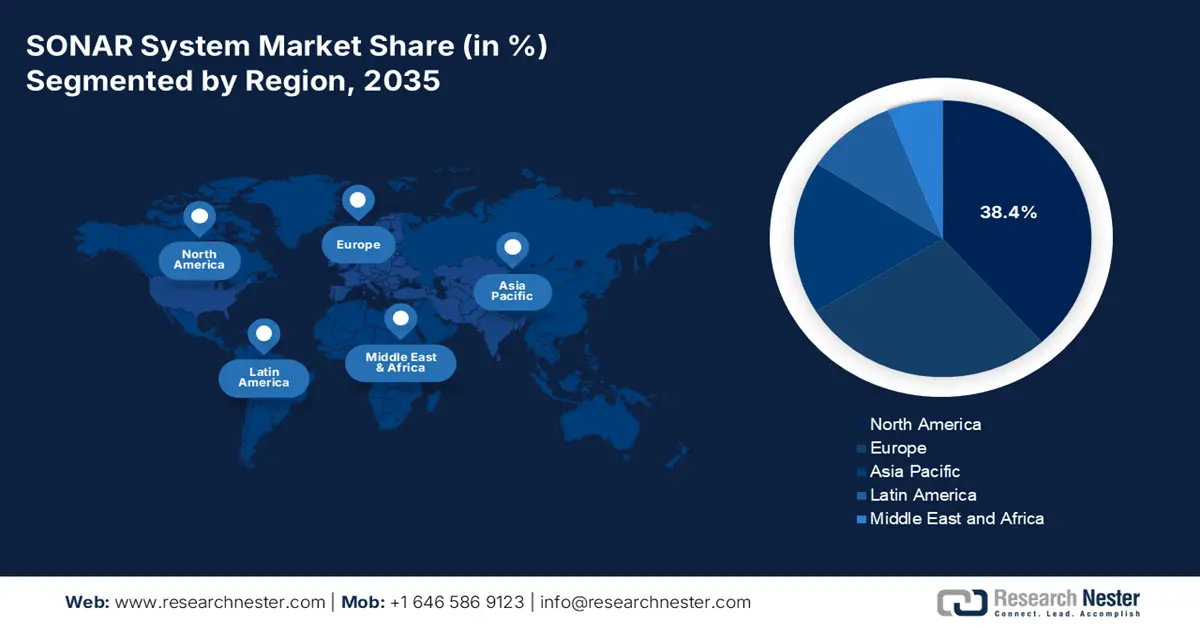

Aspectos destacados regionales:

- Se proyecta que América del Norte obtendrá una participación del 38,4% para 2035 en el mercado de sistemas SONAR, respaldada por un sólido gasto en defensa y programas de guerra submarina de próxima generación debido a su soberanía tecnológica.

- Se prevé que para 2035, Asia Pacífico registre una CAGR del 7,5 % durante el período 2026-2035, impulsada por la modernización naval regional y la intensificación de los requisitos de seguridad marítima.

Información sobre segmentos:

- Se prevé que el segmento de sistemas en el mercado de sistemas SONAR alcance una participación del 68,4 % para 2035, respaldado por prioridades de adquisición que favorecen plataformas de hardware integradas, como conjuntos de sonares y unidades de procesamiento integradas en buques navales.

- Se espera que las aguas profundas representen el segmento de profundidad líder para 2035, respaldado por la expansión de las iniciativas de defensa y exploración en aguas profundas impulsadas por las crecientes necesidades de guerra antisubmarina y mapeo de los fondos marinos.

Tendencias clave de crecimiento:

- Competencia entre grandes potencias y modernización naval

- Ampliación de la infraestructura de energía eólica marina

Principales desafíos:

- Ciclos de contratación pública prolongados e impredecibles

- Inmensos costos de investigación y desarrollo

Actores clave: Raytheon Technologies (EE. UU.), descripción general de la empresa, estrategia comercial, ofertas de productos clave, desempeño financiero, indicadores clave de desempeño, análisis de riesgos, desarrollo reciente, presencia regional, análisis FODA, Lockheed Martin (EE. UU.), L3Harris Technologies (EE. UU.), General Dynamics (EE. UU.), Northrop Grumman (EE. UU.), Thales Group (Francia), Atlas Elektronik (Alemania), Saab AB (Suecia), Kongsberg Gruppen (Noruega), Leonardo SpA (Italia), Mitsubishi Heavy Industries (Japón), Furuno Electric Co., Ltd. (Japón), Hanwha Group (Corea del Sur), LIG Nex1 (Corea del Sur), Bharat Electronics Limited (India), Hindustan Aeronautics Limited (India), Sonartech Atlas (Australia), Sinar Jernih Sdn Bhd (Malasia), Ultra Electronics (Reino Unido), ASELSAN (Turquía).

Global Sistema SONAR Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.600 millones de dólares

- Tamaño del mercado en 2026: 5.800 millones de dólares

- Tamaño proyectado del mercado: USD 8.400 millones para 2035

- Previsiones de crecimiento: 4,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Reino Unido, Francia, Japón

- Países emergentes: India, Corea del Sur, Australia, Noruega, Singapur

Last updated on : 5 December, 2025

Mercado de sistemas SONAR: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Competencia entre grandes potencias y modernización naval: La intensificación de la competencia estratégica, principalmente en el Indopacífico, es el principal impulsor del mercado. Las naciones están priorizando activamente la modernización naval para asegurar su dominio submarino. Esto se evidencia en el informe del Subsecretario Adjunto de la Armada (Presupuesto) de febrero de 2024, que indica que la solicitud presupuestaria de la Armada de los EE. UU. para 2025 es de 32 400 millones de dólares estadounidenses para la construcción naval, con un enfoque principal en los nuevos submarinos y buques con capacidad para la guerra antisubmarina. Alianzas estratégicas como el pacto AUKUS amplifican aún más la demanda de tecnologías avanzadas de sonar. Este entorno genera contratos de adquisición de alto valor a largo plazo para fabricantes que pueden suministrar sistemas integrados de guerra submarina. La tendencia emergente clave es el mayor enfoque en garantizar la interoperabilidad de los sistemas de sonar entre las armadas aliadas para permitir una operación conjunta fluida y mantener una ventaja marítima colectiva.

- Expansión de la infraestructura de energía eólica marina: Este es un importante impulsor comercial del mercado de sistemas SONAR. Este impulso a las energías renovables genera una demanda sostenida entre empresas (B2B) de sonares multihaz y de barrido lateral de alta resolución, vitales para la caracterización de sitios antes de la construcción, la inspección de rutas de cables y la monitorización continua de infraestructuras. Un excelente ejemplo se evidencia en el informe de los datos del Departamento de Energía de EE. UU. en marzo de 2023 que destaca que la energía eólica marina es la fuente creciente de energía limpia con 50 GW instalados en más de 250 proyectos en 2022 y EE. UU. tiene 42 MW instalados, pero mantiene una cartera de proyectos de 40 GW, respaldada por objetivos federales de 30 GW para 2030 y 15 GW de energía eólica marina flotante para 2035, junto con compromisos a nivel estatal por un total de al menos 39 GW para 2040. Estos datos destacan que este desarrollo requiere una extensa caracterización del fondo marino, estudios de rutas de cables submarinos, monitoreo estructural y evaluaciones ambientales, todo lo cual se basa en tecnologías avanzadas de sonar comercial para una construcción segura y operaciones a largo plazo.

- Protección de infraestructuras submarinas críticas: La protección de infraestructuras submarinas críticas, como cables de comunicación y tuberías de energía, se ha convertido en el principal impulsor del mercado de sistemas SONAR. Recientes acontecimientos geopolíticos han puesto claramente de manifiesto su vulnerabilidad, impulsando una mayor inversión gubernamental y comercial en la seguridad de los fondos marinos. En respuesta, la OTAN ha establecido una Célula de Coordinación de Infraestructuras Submarinas Críticas, y los países miembros están reforzando sus capacidades de guerra en los fondos marinos. Este enfoque estratégico está generando una importante demanda de sistemas avanzados de sonar de vigilancia en red, vehículos submarinos autónomos equipados con cargas útiles de sonar avanzadas y sonares de inspección especializados para la monitorización continua, la detección de amenazas y la evaluación de daños tras incidentes.

Desafíos

- Ciclos de contratación pública prolongados e impredecibles: La dependencia de los presupuestos gubernamentales de defensa somete a los proveedores a un proceso de contratación largo y a menudo politizado. Un programa puede extenderse durante una década desde la solicitud de propuesta hasta su despliegue. Por ejemplo, el programa de submarinos de generación neta SSN(X) de la Armada de los EE. UU. requiere un nuevo conjunto de sonares, cuya construcción no se prevé que comience hasta la década de 2030. Esto exige una enorme resiliencia financiera por parte de los fabricantes, que deben mantener la I+D sin ingresos garantizados. Las empresas más pequeñas a menudo carecen del capital necesario para afrontar estos ciclos, lo que las obliga a asumir un rol de subcontratistas en lugar de ser integradoras principales de sistemas.

- Inmensos costos de investigación y desarrollo: Desarrollar una tecnología de sonar avanzada, principalmente en áreas como el procesamiento de señales basado en IA y los sistemas multiestáticos, requiere una inversión masiva y sostenida. Por ejemplo, Raytheon, líder en el mercado, invierte fuertemente en I+D de sensores en toda su cartera, pero un nuevo competidor que pretenda competir necesitaría invertir cientos de millones a lo largo de varios años solo para lograr la paridad tecnológica, lo que crea una barrera de entrada casi insuperable y consolida el dominio de las principales empresas de defensa establecidas.

Tamaño y pronóstico del mercado de sistemas SONAR:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,2% |

|

Tamaño del mercado del año base (2025) |

5.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

8.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del sistema SONAR:

Análisis del segmento de solución

Dentro de la segmentación del mercado de sistemas SONAR por solución, este sistema lidera y se prevé que alcance una participación del 68,4% para 2035. Este dominio se debe a que los contratos de adquisición financian principalmente el hardware físico, como los conjuntos de sonares, transmisores, unidades de procesamiento y pantallas integradas en plataformas como buques y submarinos. Si bien el software y los servicios de datos son esenciales, suelen incluirse en los sistemas iniciales esenciales para la construcción de nuevos buques, y una modernización importante consolida su liderazgo financiero. Por ejemplo, la inversión de la Armada de los EE. UU. en sistemas se evidencia en su financiación continua del Sistema de Combate de Buques de Superficie, un conjunto integrado de guerra antisubmarina que combina múltiples tecnologías de sonar en un sistema único y cohesivo para su flota de superficie.

Análisis de segmentos de profundidad

Dentro del segmento de profundidad, las aguas profundas son el subsegmento más grande y se espera que ocupe un valor de participación considerable para 2035. Este segmento está impulsado por la defensa y la exploración de recursos en zonas oceánicas. Este crecimiento se ve impulsado por el enfoque estratégico en la guerra antisubmarina en alta mar y la expansión de los estudios de minería en aguas profundas. Las operaciones navales requieren sonares de aguas profundas para detectar submarinos avanzados, mientras que organizaciones como la NOAA y entidades comerciales los utilizan para cartografiar y monitorear vastas regiones inexploradas del lecho marino. Un indicador estadístico clave es que la Armada de los EE. UU. solicitó USD 2.400 millones en fondos para la adquisición del segundo submarino de la clase Columbia en 2024 y USD 3.400 millones en adquisiciones anticipadas para futuros submarinos, lo que totaliza USD 5.800 millones, según el Servicio de Investigación del Congreso en octubre de 2023. Esto refuerza el compromiso a largo plazo de la Armada con la construcción de 12 submarinos de la clase Columbia como el componente con mayor capacidad de supervivencia de la tríada nuclear, y múltiples fuentes gubernamentales confirman la prioridad de financiación del programa para 2024.

Análisis del segmento de la plataforma

Para 2035, el subsegmento de buques de guerra será el líder en el segmento de plataformas y representará casi la mitad de los ingresos totales del mercado. Esto es resultado directo del sostenido gasto mundial en defensa, destinado a la seguridad marítima y la modernización de la flota. El principal impulsor es la necesidad de capacidades avanzadas de guerra antisubmarina, que requieren los sistemas de sonar más avanzados y costosos, incluyendo sistemas de sonar remolcados y de profundidad variable montados en el casco. El compromiso financiero es evidente: se realizan importantes inversiones en la construcción naval, incluyendo nuevas plataformas de submarinos de la clase Virginia y destructores de la clase Arleigh Burke, cuya eficacia depende fundamentalmente de sus conjuntos de sonar integrados, lo que garantiza el dominio continuo de este segmento.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Plataforma |

|

Producto |

|

Solicitud |

|

Solución |

|

Rango |

|

Profundidad |

|

Instalación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas SONAR

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado y se prevé que alcance una cuota de mercado del 38,4% para 2035. Este dominio del mercado se debe a los elevados presupuestos de defensa, centrados en la guerra submarina y la soberanía tecnológica. El Departamento de Defensa de EE. UU. prioriza la superioridad acústica para contrarrestar la financiación de sistemas de nueva generación por parte de competidores similares para los submarinos de las clases Columbia y Virginia, así como para el programa de destructores DDG(X). Las tendencias clave del mercado incluyen la integración de IA/ML para el procesamiento de datos, el despliegue de redes de sonares multiestáticos y distribuidos mediante UUV y la modernización de los activos de la flota existente. Alianzas estratégicas como AUKUS impulsan aún más el desarrollo de sonares avanzados y la colaboración transfronteriza con países aliados. Las constantes fusiones y adquisiciones garantizan el liderazgo tecnológico y de mercado de la región durante el período de pronóstico.

Fusiones y adquisiciones de SONAR Systems en EE. UU. y Canadá

Año | Adquiridor | Empresa objetivo/adquirida | País | Descripción/Enfoque |

2023 | NORBIT ASA | Ping DSP | Canadá | Adquisición de una empresa canadiense de tecnología marítima especializada en tecnología avanzada de sonar de barrido lateral interferométrico para mapeo de aguas poco profundas y descubrimiento submarino. |

2024 | Robótica Kraken | - (Adjudicaciones de contratos) | Canadá | Recibió contratos por valor de 1,1 millones de dólares para los sistemas de sonar de apertura sintética AquaPix, ampliando su presencia en tecnología de sonar, aunque no fue una adquisición. |

2025 | Descubrimiento de Kongsberg | Sonatech | A NOSOTROS | Adquisición para ampliar las capacidades de los sistemas acústicos y sonares submarinos, especialmente para aplicaciones de defensa. |

2023 | Océanos generales | Tritech International (referencia indirecta) | A NOSOTROS | Actor importante en sistemas de sonar submarino, involucrado en diversas expansiones y desarrollos. |

Fuente: Kraken Robotics, octubre de 2022, Kongsberg, junio de 2025, General Oceans, 2023, Ping DSP, noviembre de 2023

El mercado estadounidense se define por inversiones de alto valor en sistemas integrados de guerra submarina. Este mercado está impulsado por el enfoque de la Estrategia Nacional de Defensa en la competencia marítima. Una tendencia principal es la transición hacia redes de sonares multiestáticos y distribuidos que utilizan vehículos no tripulados como nodos de teledetección para ampliar las áreas de vigilancia. Un ejemplo de ello es el proyecto Ocean of Things de DARPA. Además, se dedica una importante I+D al procesamiento de señales basado en IA para contrarrestar amenazas acústicas avanzadas. El motor fundamental sigue siendo el plan de construcción naval de la Armada, donde solo el programa de la clase Columbia representa una inversión de 130 000 millones de dólares para la adquisición de 12 submarinos de misiles balísticos de propulsión nuclear de la clase Columbia. Estos datos ponen de relieve que el elevado presupuesto de adquisiciones impulsa una importante demanda a largo plazo de tecnologías de sonares navales de alto rendimiento.

El mercado canadiense de SONAR se ve impulsado principalmente por la necesidad imperiosa de proteger la soberanía ártica y modernizar las capacidades del Comando de Defensa Aeroespacial de América del Norte (NADDA). La tendencia clave es la adquisición de nuevas plataformas equipadas con modernos sistemas ASW, en particular el programa Canadian Surface Combatant, que contará con conjuntos de sonares avanzados para operaciones en mar abierto y en el Ártico. Esto se alinea con la política de defensa "Fuerte, Seguro y Comprometido", que destina 62 300 millones de dólares en nuevos fondos a lo largo de 20 años para un gasto total de defensa de 553 000 millones de dólares. Las inversiones destinadas a abordar los singulares desafíos acústicos del entorno ártico requieren un sonar especializado para la detección y el monitoreo bajo el hielo, una capacidad crucial para el conocimiento del dominio en sus aproximaciones septentrionales. Este enfoque estratégico consolida a Canadá como un mercado clave e innovador en tecnologías especializadas de sonar para el Ártico.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de sistemas SONAR de más rápido crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,5 % durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por la intensa modernización naval, las disputas territoriales y la necesidad de asegurar rutas marítimas estratégicas. La expansión naval integral de China, incluyendo su flota de submarinos, es un impulsor principal del mercado que obliga a los vecinos regionales a invertir fuertemente en capacidades de guerra antisubmarina. Las tendencias clave incluyen el desarrollo autóctono de sistemas de sonar para minimizar la dependencia de las importaciones, principalmente en Corea del Sur e India, y un enfoque creciente en la integración del sonar con vehículos no tripulados de superficie y submarinos. Los acuerdos de seguridad colaborativos, como el pacto entre Australia, el Reino Unido y los EE. UU., aceleran aún más la transferencia de tecnología avanzada y crean una estructura de demanda estratificada entre los países aliados y no aliados de la región.

El mercado chino se define por una rápida expansión impulsada por el Estado, centrada en alcanzar la paridad acústica con las potencias occidentales. El principal impulsor es el crecimiento sin precedentes de la Armada del Ejército Popular de Liberación, que se ha convertido en la armada más grande del mundo en cuanto a número de buques. Esta expansión incluye una enorme flota de submarinos, tanto nucleares como convencionales, cada uno de los cuales requiere avanzados trajes sonar autóctonos. Una tendencia clave es la fuerte inversión en investigación para superar la tradicional debilidad de China en acústica submarina y procesamiento de señales. Esto se ve respaldado por datos de la Escuela de Gobernanza de Bruselas de junio de 2024, que indican que el presupuesto de defensa de China ha aumentado a 1,67 billones de yuanes en 2024, lo que garantiza una financiación sostenida para sistemas de próxima generación en plataformas de superficie, submarinas y no tripuladas para proteger los intereses marítimos globales y en los mares cercanos de China.

El mercado de sistemas SONAR en Japón se define por el cambio estratégico derivado del aumento de las amenazas marítimas regionales. Esto se refleja en un cambio fundamental en la política, ilustrado por su nueva Estrategia de Defensa Nacional, que considera esenciales las capacidades de contraataque. Un factor clave es la urgente necesidad de mejorar las capacidades de guerra antisubmarina contra submarinos cada vez más activos y silenciosos en aguas circundantes. La tendencia clave implica una importante modernización de la flota con inversiones significativas en nuevos submarinos de ataque clase Taigei y fragatas multifunción clase Mogami, todos ellos integrados con los sistemas SONAR más avanzados fabricados en Japón. Según el Foro de Asia Oriental de mayo de 2023, Japón planea invertir 43 billones de yenes en defensa entre 2023 y 2027, impulsando directamente la adquisición de SONAR y la I+D. Este esfuerzo nacional concertado consolida la posición de Japón como líder en tecnología ASW avanzada y un motor clave del mercado regional de SONAR.

Perspectivas del mercado europeo

El mercado de sistemas SONAR en Europa se encuentra en rápida expansión, impulsado por las iniciativas de defensa colaborativas y los programas nacionales de modernización destinados a mejorar la seguridad marítima y las capacidades de guerra antisubmarina. El principal impulsor es la respuesta colectiva al aumento de la actividad submarina en el Atlántico Norte y el mar Báltico, que requiere sistemas de detección avanzados. Las tendencias clave incluyen el desarrollo de sistemas no tripulados, con proyectos como el Fondo Europeo de Defensa, que destina importantes fondos a sistemas navales no tripulados que incluyen cargas útiles de sonar. También existe un fuerte impulso a la interoperabilidad entre los aliados de la OTAN, lo que ha dado lugar a adquisiciones estandarizadas. Además, programas nacionales como la fragata Tipo 26 del Reino Unido y las fragatas FDI de Francia están incorporando conjuntos de sonares de nueva generación, impulsando el crecimiento del mercado regional y el avance tecnológico.

Se proyecta que el Reino Unido ostente la mayor cuota de ingresos en Europa para 2035, impulsado por su estrategia naval independiente y su compromiso con una presencia global. Los factores clave de crecimiento incluyen la entrega continua del programa de fragatas Tipo 26, compuesto por ocho buques para guerra antisubmarina (ASW), y las fragatas Tipo 32 planificadas. La dedicación del Reino Unido se ve reforzada por su compromiso de aumentar el gasto en defensa, destinando una parte significativa a la Marina Real Británica (Royal Navy). La estrategia nacional de construcción naval describe una cartera de nuevos buques para garantizar una demanda sostenida de sistemas de sonar avanzados y mantener el dominio submarino en el Atlántico Norte y más allá. Además, las fusiones y adquisiciones de empresas lideran el mercado; por ejemplo, en septiembre de 2025, HII y Thales anunciaron la exitosa integración y el ejercicio de campo del sonar Thales SAMDIS1 600 con el vehículo submarino no tripulado mediano de próxima generación REMUS 620 de HII. Esta sinergia entre la estrategia nacional y la colaboración con la industria impulsa la posición del Reino Unido como centro neurálgico para la tecnología de guerra submarina de próxima generación.

Se espera que Francia lidere el mercado europeo de sistemas SONAR, impulsado por su compromiso con la soberanía de defensa y un exitoso mercado de exportación naval. Este crecimiento se debe a la adquisición en curso de cinco fragatas FDI para la Armada Francesa, todas equipadas con el sistema de sónar Kingclip Mk II, y al desarrollo del submarino de misiles balísticos de nueva generación SNLE 3G. Según el informe RFI de julio de 2025, la ley de programación militar del Ministerio de las Fuerzas Armadas francés para el período 2024-2030 asigna 413 000 millones de euros, con una inversión sustancial en las fuerzas de defensa. Una tendencia clave es la colaboración centrada en Europa, como el programa de Medidas Marítimas contra Minas con el Reino Unido, que utiliza buques de superficie no tripulados con sónar integrado, lo que refuerza el papel de Francia como principal desarrollador de tecnología europea de guerra submarina.

Actores clave del mercado del sistema SONAR:

- Raytheon Technologies (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Lockheed Martin (EE. UU.)

- L3Harris Technologies (EE. UU.)

- General Dynamics (EE. UU.)

- Northrop Grumman (EE. UU.)

- Grupo Thales (Francia)

- Atlas Elektronik (Alemania)

- Saab AB (Suecia)

- Grupos Kongsberg (Noruega)

- Leonardo SpA (Italia)

- Mitsubishi Heavy Industries (Japón)

- Furuno Electric Co., Ltd. (Japón)

- Grupo Hanwha (Corea del Sur)

- LIG Nex1 (Corea del Sur)

- Bharat Electronics Limited (India)

- Hindustan Aeronautics Limited (India)

- Atlas de Sonartech (Australia)

- Sinar Jernih Sdn Bhd (Malasia)

- Ultra Electronics (Reino Unido)

- ASELSAN (Turquía)

- Raytheon Technologies impulsa el mercado de sistemas SONAR centrándose en una mayor conciencia del dominio y autonomía. Sus iniciativas estratégicas incluyen el desarrollo de sensores acústicos avanzados y algoritmos de procesamiento de señales para la flota de superficie y los submarinos de la Armada de los EE. UU. Un avance clave es la integración de inteligencia artificial para mejorar la clasificación de objetivos y reducir la carga de trabajo del operador. Estos esfuerzos, a menudo realizados mediante contratos con las agencias de investigación del Pentágono, tienen como objetivo ofrecer capacidades superiores de guerra submarina para mantener una ventaja estratégica en entornos marítimos disputados.

- Lockheed Martin está revolucionando el mercado de sistemas SONAR gracias a su enfoque en sistemas de combate integrados y plataformas no tripuladas. La compañía es pionera en el uso de conjuntos de sonares avanzados para vehículos submarinos autónomos, lo que permite misiones de vigilancia y reconocimiento de inteligencia persistentes. Un avance significativo es su trabajo en sistemas de sonar multiestáticos, donde una red de nodos distribuidos, incluyendo vehículos no tripulados, trabaja en conjunto para crear una imagen submarina más completa y resiliente. La compañía registró unas ventas netas de 71.043 millones de dólares en 2024.

- L3Harris Technologies impulsa la innovación en el mercado priorizando el despliegue compacto y las soluciones en red. Su expansión estratégica implica la creación de cargas útiles de sonar avanzadas para vehículos submarinos no tripulados de tamaño pequeño y mediano, lo que facilita el acceso a capacidades avanzadas para una gama más amplia de plataformas. Un avance clave es su enfoque en sistemas de arquitectura abierta que permiten la rápida fusión de nuevas tecnologías de sonar y el intercambio fluido de datos entre las redes navales, mejorando así la interoperabilidad de la flota y la velocidad de toma de decisiones.

- General Dynamics es un pilar fundamental del mercado de sistemas SONAR, principalmente por su papel como constructor de submarinos de propulsión nuclear para la Armada de los Estados Unidos. Sus iniciativas estratégicas se centran en el desarrollo y la integración de los conjuntos de sonares más avanzados, como el Large Aperture Bow y los conjuntos ligeros de amplia apertura para las clases Virginia y Columbia. Este avance en la superioridad acústica garantiza que los submarinos de nueva generación puedan operar con capacidades de sigilo y detección inigualables, lo cual constituye la contribución crucial de la compañía al dominio submarino. Durante el año 2024, los ingresos de la compañía aumentaron un 12,9% hasta alcanzar los 47.700 millones de dólares.

- Northrop Grumman impulsa el mercado de sistemas SONAR liderando la innovación en sensores acústicos y procesamiento. Su enfoque estratégico se centra en el desarrollo y la producción de los componentes principales del sonar, incluyendo los conjuntos esféricos activos-pasivos y los sonares de conjunto remolcado, que constituyen la columna vertebral de los combatientes de superficie de la Armada de los EE. UU. Un avance crucial es su inversión en tecnologías avanzadas de computación y fusión de datos, que han procesado datos complejos del mercado de sistemas SONAR para proporcionar una visión operativa común, clara y práctica a los comandantes de sistemas de combate.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global es muy competitivo y se define por una combinación de gigantes de defensa consolidados y empresas tecnológicas especializadas. Actores clave de EE. UU. y Europa dominan el sector de defensa de alta gama, impulsados por la modernización y presupuestos considerables. Las iniciativas estratégicas se centran principalmente en la investigación y el desarrollo para mejorar el procesamiento de señales, la autonomía y las capacidades multiestáticas. Las empresas buscan cada vez más alianzas estratégicas, fusiones y adquisiciones para ampliar sus carteras tecnológicas y su alcance en el mercado global. Por ejemplo, Coda Octopus Group, Inc., empresa dedicada a la tecnología de sonares de imágenes para inteligencia submarina en tiempo real y tecnología de buceo de vanguardia, anunció la adquisición de Precision Acoustics Limited en noviembre de 2024, con sede en Dorchester, Reino Unido. Además, existe una creciente tendencia a adaptar sonares de grado militar a aplicaciones comerciales en energía offshore, seguridad marítima y exploración submarina para diversificar las fuentes de ingresos y acceder a mercados emergentes.

Panorama corporativo del mercado del sistema SONAR:

Desarrollos Recientes

- En junio de 2025, Wavefront Systems anunció que había ampliado su gama de sonares de aguas profundas Solstice MAS con variantes de 1500 m y 3000 m para mejorar la compatibilidad con plataformas de aguas profundas y sistemas autónomos.

- En abril de 2025, Kraken Robotics Inc. anunció el lanzamiento de un servicio de sonar de apertura sintética (SAS) para el mercado global de energía marina. El equipo de servicios comerciales de Kraken dispondrá de sistemas SAS remolcados KATFISH dedicados, disponibles para alquiler a partir de julio de 2025.

- Report ID: 2794

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.