Perspectivas del mercado de sistemas de propulsión por satélite:

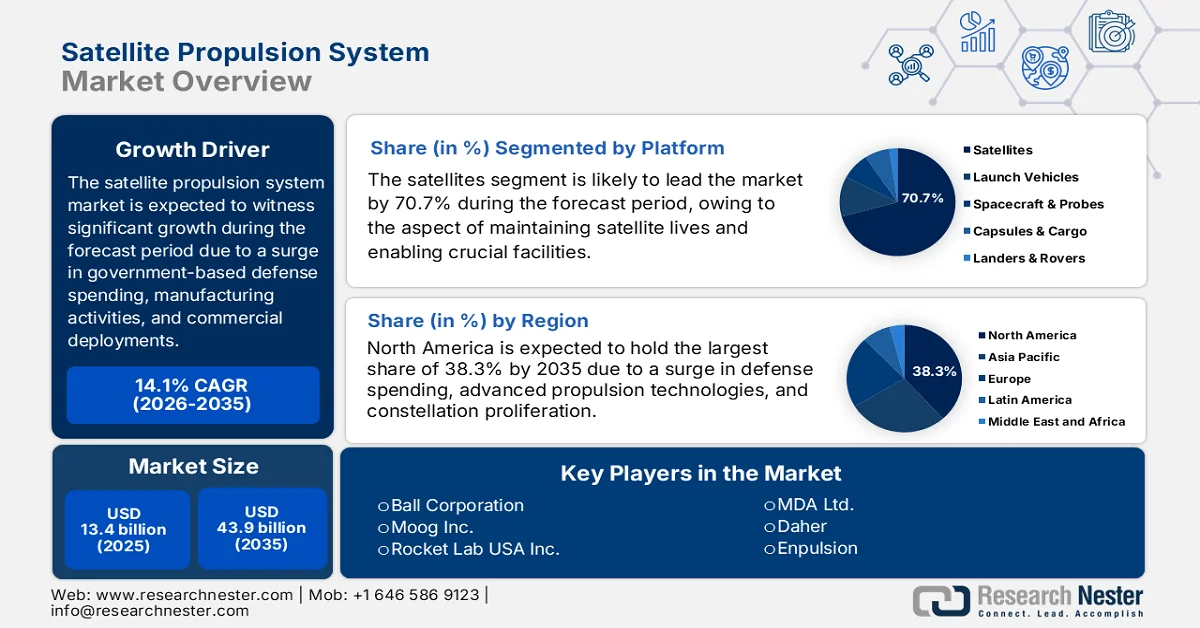

El mercado de sistemas de propulsión para satélites alcanzó un valor superior a los 13.400 millones de dólares en 2025 y se prevé que alcance los 43.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 14,1% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de sistemas de propulsión de satélites ascenderá a 15.200 millones de dólares.

El mercado mundial de sistemas de propulsión satelital está experimentando una expansión significativa, impulsada por factores fundamentales como el gasto público en defensa, el despliegue de megaconstelaciones comerciales, la transformación estructural de los paradigmas de fabricación, la reorientación táctica hacia los servicios en órbita y la integración de la IA en la gestión de la propulsión. Según las estadísticas oficiales publicadas por la Asociación de la Industria Satelital (SIA) en junio de 2022, se han desplegado un total de 1713 satélites comerciales, lo que representa un aumento de más del 40 %. Además, un total de 4582 satélites orbitan la Tierra, lo que supone un incremento del 179 % en los últimos 5 años. Asimismo, la industria satelital comercial continúa dominando el mercado, alcanzando los 279 mil millones de dólares y representando el 72 % del negocio espacial global, lo que la convierte en un motor clave para el crecimiento del mercado.

Además, la fabricación aditiva de componentes de propulsión, el crecimiento de la infraestructura de reabastecimiento de combustible y mantenimiento en órbita, los sistemas de gestión de propulsión implementados por IA y la presencia de kits de propulsión modulares para una rápida integración son ciertas tendencias que impulsan el mercado global de sistemas de propulsión satelital. Como se indica en un artículo publicado por el International Journal of Hydrogen Energy en noviembre de 2024, se prevé que la industria de la aviación registre un aumento del 20 % para finales de 2040, lo que demuestra un incremento en la demanda de combustible de casi el 38 % o 120 mil millones de litros, proyectado solo en EE. UU. Además, se prevé que este crecimiento cause un aumento del 12 % en las emisiones de esta industria. Asimismo, la industria se enfrenta a objetivos ambiciosos para disminuir el contenido de dióxido de carbono por pasajero en un 75 %, junto con las emisiones de óxido de nitrógeno en un 90 % para finales de 2050, lo que está impactando positivamente el desarrollo del mercado.

Clave Sistema de propulsión de satélites Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

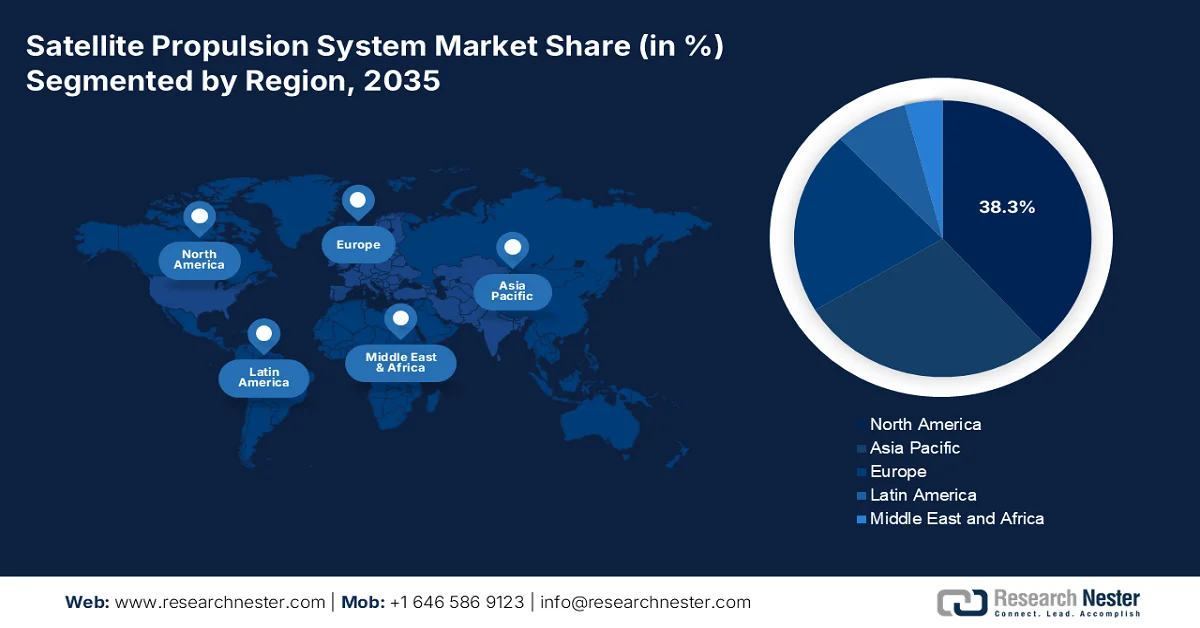

- Se prevé que Norteamérica acapare una cuota dominante del 38,3 % del mercado de sistemas de propulsión de satélites para 2035, impulsada por el aumento del gasto en defensa y la rápida expansión de las constelaciones de satélites LEO.

- Se prevé que Europa experimente el crecimiento más rápido durante el período 2026-2035, impulsado por el aumento de las inversiones gubernamentales y un fuerte cambio hacia las tecnologías de propulsión ecológicas.

Información sobre el segmento:

- Se prevé que el subsegmento de satélites represente una cuota de mercado líder del 70,7 % en el mercado de sistemas de propulsión de satélites para 2035, impulsado por su papel fundamental en las maniobras de los satélites, la prolongación de su vida útil y las funciones orbitales esenciales.

- El segmento de satélites grandes (>1.000 kg) está a punto de alcanzar la segunda mayor cuota de mercado para 2035, impulsado por su amplia utilización en defensa, telecomunicaciones y misiones espaciales de alta potencia.

Principales tendencias de crecimiento:

- La comercialización de infraestructuras para el espacio profundo y la Luna

- El cambio hacia la propulsión eléctrica sin xenón

Principales desafíos:

- Complejidades regulatorias, de control de exportaciones y de cumplimiento.

- Riesgos de obsolescencia tecnológica e integración

Principales actores: Northrop Grumman Corporation (EE. UU.), Lockheed Martin Corporation (EE. UU.), The Boeing Company (EE. UU.), L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (EE. UU.), Space Exploration Technologies Corp. (SpaceX) (EE. UU.), Blue Origin LLC (EE. UU.), Safran SA (Francia), Airbus Defence and Space (Francia), Thales Alenia Space (Francia), ArianeGroup GmbH (Francia/Alemania), OHB SE (Alemania), Mitsubishi Electric Corporation (Japón), IHI Corporation (Japón), Ball Corporation (EE. UU.), Moog Inc. (EE. UU.), Rocket Lab USA Inc. (EE. UU.), Bellatrix Aerospace Private Limited (India), Indian Space Research Organization (ISRO) (India), Rafael Advanced Defense Systems Ltd. (Israel), MDA Ltd. (Canadá), Daher (Francia), Enpulsion (Austria).

Global Sistema de propulsión de satélites Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 13.400 millones de dólares

- Tamaño del mercado en 2026: 15.200 millones de dólares

- Tamaño de mercado proyectado: 43.900 millones de dólares para 2035.

- Previsiones de crecimiento: 14,1% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (38,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, Alemania, Países Bajos, China, Japón

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 27 March, 2026

Mercado de sistemas de propulsión satelital: factores de crecimiento y desafíos

Factores de crecimiento

- La comercialización de infraestructuras para el espacio profundo y la Luna: El exitoso establecimiento de estaciones lunares planificadas, estaciones espaciales comerciales y hábitats en la superficie ha generado la necesidad de sistemas de propulsión, lo que, a su vez, impulsa el mercado global de sistemas de propulsión para satélites. Según un artículo publicado por Georgia Tech en octubre de 2025, se prevé que entre 10 y 20 misiones satelitales se dirijan a la Luna en los próximos años. Además, el espacio cislunar se está expandiendo desde la órbita geoestacionaria hasta la Luna, demostrando un área con un volumen 2000 veces mayor que la órbita terrestre. Simultáneamente, cada uno de los 50 satélites en órbita lunar requiere la capacidad de maniobrar un promedio de 4 veces al año para evitar posibles colisiones, lo que resulta propicio para el desarrollo del mercado de sistemas de propulsión para satélites.

- El cambio hacia la propulsión eléctrica sin xenón: La volatilidad de los precios y la disponibilidad limitada del xenón, el propulsor preferido para los propulsores eléctricos, han impulsado la adopción y el desarrollo de propulsores alternativos, que a su vez impulsan el mercado de sistemas de propulsión satelital. Este cambio se ve fuertemente influenciado por las realidades económicas de las megaconstelaciones que requieren propulsores diferentes, donde los gastos en propulsores representan un gasto operativo considerable. Según un informe publicado por el Laboratorio de Propulsión Eléctrica de Alta Potencia en diciembre de 2024, el propulsor Hall HET 3000, lanzado en 2022, ofrece una potencia de entre 150 y 500 vatios, con un empuje de entre 9 y 22 mN, una velocidad de reacción de entre 1100 y 1700 Kr/segundo y una eficiencia de entre 0,2 y 0,3 , lo que representa una gran oportunidad de crecimiento para el mercado.

- Integración vertical entre operadores de satélites: La presencia de operadores de constelaciones de satélites está impulsando cada vez más la internalización de capacidades de fabricación de propulsión en lugar de depender de proveedores externos. Según un artículo publicado por ISRO en abril de 2023, la propulsión actual de objetos espaciales comprende más de 7000 satélites operativos que orbitan la Tierra a diferentes altitudes con diversos fragmentos de basura espacial. Además, hasta 2022 se habían lanzado con éxito un total de 2533 objetos de 179 lanzamientos, en comparación con 1860 objetos de 135 lanzamientos. Estos lanzamientos representan un aumento del 32 % en el número de lanzamientos, junto con un aumento del 36 % en el número de objetos insertados significativamente en órbita. Por lo tanto, con estos continuos avances en las operaciones satelitales, existe una enorme demanda de satélites verticales, lo que impulsa el mercado de sistemas de propulsión satelital.

Desafíos

- Complejidades regulatorias, de control de exportaciones y de cumplimiento: El mercado de sistemas de propulsión satelital está fuertemente condicionado por una densa red de regulaciones internacionales, nacionales e intergubernamentales que rigen el desarrollo, la transferencia y el despliegue de tecnologías espaciales. Además, los regímenes de control de exportaciones, en particular el Reglamento Internacional de Tráfico de Armas (ITAR) en Estados Unidos, clasifican muchos sistemas de propulsión, componentes y datos técnicos como artículos de defensa, imponiendo estrictas restricciones a la colaboración extranjera, el intercambio de datos y las ventas internacionales. Si bien el ITAR persigue objetivos de seguridad nacional, al mismo tiempo fragmenta la cadena de suministro global, limita el acceso al mercado para fabricantes no estadounidenses y complica los programas de desarrollo conjunto entre naciones aliadas.

- Obsolescencia tecnológica y riesgos de integración: El rápido avance tecnológico en el mercado de sistemas de propulsión satelital genera un riesgo constante de obsolescencia tanto para el hardware como para la propiedad intelectual, lo que obliga a los fabricantes a equilibrar la innovación con los requisitos de ciclo de vida prolongado de los sistemas espaciales. Un sistema de propulsión diseñado hoy puede enfrentarse a la competencia de propulsores eléctricos más eficientes, nuevas combinaciones de propelentes o paradigmas arquitectónicos completamente nuevos, como el mantenimiento y el reabastecimiento de combustible en el espacio, para cuando alcance la calificación de vuelo. Esta reducción de los ciclos tecnológicos es particularmente aguda en el sector comercial, donde los operadores de grandes constelaciones exigen mejoras continuas en el impulso específico, la relación empuje-potencia y el costo por unidad.

Tamaño y pronóstico del mercado de sistemas de propulsión satelital:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

14,1% |

|

Tamaño del mercado del año base (2025) |

13.400 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

43.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de propulsión satelital:

Análisis del segmento de plataforma

Se prevé que el subsegmento de satélites, que forma parte del segmento de plataformas, alcance la mayor cuota del mercado de sistemas de propulsión de satélites, con un 70,7%, para finales de 2035. El auge de este subsegmento se atribuye principalmente a su importancia para prolongar, maniobrar y mantener la vida útil de los satélites, además de garantizar funciones esenciales como la inserción en órbita, el control de actitud y el mantenimiento de la posición. Según las estadísticas oficiales publicadas por la Space Foundation Organization en enero de 2025, se registró un aumento del 16% en los lanzamientos orbitales, así como un incremento del 40% en la masa de las naves espaciales puestas en órbita. Esto se tradujo en 259 lanzamientos de satélites hasta 2024, con una media de uno cada 34 horas, 5 horas más que en 2023. Este ritmo de lanzamientos siguió creciendo en 2025, gracias a las mejoras en las instalaciones, la frecuencia de los lanzamientos y los primeros vuelos de 24 vehículos de lanzamiento , lo que propició un mayor crecimiento del subsegmento.

Análisis del segmento de masa del satélite

Durante el período de pronóstico, se prevé que el segmento de satélites grandes (>1000 kg), que representa una parte de la masa total de los satélites, obtenga la segunda mayor cuota de mercado en el sector de sistemas de propulsión satelital. El crecimiento de este segmento se debe en gran medida a su papel fundamental en defensa, telecomunicaciones, navegación y exploración científica. Estos satélites, generalmente desplegados en órbita geoestacionaria (GEO) y órbita terrestre media (MEO), son los preferidos para misiones que requieren cargas útiles de alta potencia, electrónica robusta y resistente a la radiación, y una vida útil operativa superior a los 15 años. El crecimiento del segmento se ve impulsado, además, por el aumento de las inversiones en defensa destinadas a capacidades C4ISR espaciales para modernizar los activos espaciales estratégicos, gran parte de las cuales se destinan a satélites grandes y resistentes.

Análisis del segmento de tipo de propulsión

Se prevé que el segmento de propulsión eléctrica en el mercado de sistemas de propulsión para satélites ostente la tercera mayor cuota de mercado al final del plazo estipulado. El desarrollo de este segmento se ve impulsado en gran medida por su implementación en aplicaciones marinas y aeroespaciales modernas, y ofrece un menor consumo de combustible en comparación con los sistemas químicos. Según un informe de datos publicado por la Oficina Europea de Patentes (EPO) en mayo de 2024, los sistemas de propulsión espacial han experimentado un fuerte aumento en la actividad de patentes durante los últimos 20 años, con un promedio significativo del 9 % anual. Además, se ha producido un notable incremento en el número de satélites, que ha pasado de un promedio de 300 por año a más de 2800 en 2023 , lo que ha impulsado la demanda de propulsión eléctrica a nivel mundial.

Nuestro análisis exhaustivo del mercado de sistemas de propulsión satelital incluye los siguientes segmentos:

Segmento | Subsegmentos |

| |

Masa satelital |

|

Tipo de propulsión |

|

Usuario final |

|

Tipo de órbita |

|

Componente |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de propulsión satelital: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en sistemas de propulsión satelital, con un 38,3%, para finales de 2035. El auge del mercado en la región se atribuye principalmente al aumento del gasto público y de defensa, la rápida proliferación de constelaciones comerciales de órbita terrestre baja (LEO), así como a un giro estratégico hacia tecnologías de propulsión eficientes y avanzadas. Según las estadísticas oficiales publicadas por la Organización Aeroespacial Americana en enero de 2026, en lo que respecta a sistemas de alta potencia, el Laboratorio de Propulsión a Chorro (JPL) de la NASA ha estado evaluando un cátodo hueco de LaB6 a 250 A para establecer modelos de referencia para propulsores Hall de 200 kW. Esta evaluación superó las 2500 horas de funcionamiento, tras completar las 4000 horas de prueba previstas , lo que la hace idónea para impulsar el mercado en la región.

El mercado de sistemas de propulsión satelital en Estados Unidos está experimentando un crecimiento significativo, impulsado por el aumento del gasto en defensa, una próspera industria espacial comercial, el apoyo gubernamental constante al desarrollo tecnológico de vanguardia, la mayor prioridad otorgada al ámbito bélico y la necesidad urgente de redes satelitales resilientes. Según estimaciones gubernamentales publicadas por la GSA en septiembre de 2022, el país cuenta con casi 5500 satélites activos en órbita, y se prevé el lanzamiento de 58 000 satélites adicionales para finales de 2030. Este incremento proyectado en los lanzamientos de satélites ha conllevado un aumento de la basura espacial, emisiones a la atmósfera superior y perturbaciones en la astronomía. Por lo tanto, para contrarrestar estos efectos, el gobierno estadounidense ha desarrollado políticas adecuadas que generan perspectivas optimistas para el crecimiento del mercado.

La presencia de programas de financiación gubernamentales, la creciente participación en colaboraciones espaciales internacionales, el surgimiento de una base industrial especializada, centrada en tecnologías espaciales de última generación, y el compromiso sostenido con la investigación y el desarrollo espacial a través del Programa de Desarrollo de Tecnología Espacial (STDP) son factores clave para impulsar el mercado de sistemas de propulsión satelital en Canadá . Según un artículo publicado por la Agencia Espacial Canadiense en noviembre de 2025, las organizaciones sin fines de lucro y las empresas están estrechamente vinculadas a la economía espacial nacional: el 64 % de las grandes organizaciones generan los mayores ingresos, y el 39 % de las pequeñas y medianas empresas (PYME) captan una parte significativa del sector exportador. Además, los centros de investigación y las universidades cuentan con una importante plantilla de casi 2800 empleados , lo que contribuye al crecimiento del mercado de sistemas de propulsión satelital.

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de sistemas de propulsión satelital durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por importantes inversiones gubernamentales, una sólida base industrial aeroespacial, el aumento de las actividades comerciales relacionadas con satélites y la transición hacia tecnologías de propulsión ecológicas y eléctricas, respaldadas por estrictas iniciativas y regulaciones de sostenibilidad. Según las estimaciones publicadas por el Gobierno del Reino Unido en 2025, el país concentra el 17% de la industria aeroespacial mundial y genera más de 100 000 empleos directos. Además, la industria en el país generó 32 500 millones de dólares en ingresos nacionales, de los cuales el 75% se exporta . Por lo tanto, con este crecimiento, existe una enorme oportunidad de expansión para el mercado en la región.

El mercado de sistemas de propulsión satelital en Francia está experimentando un auge gracias a su incomparable concentración de infraestructura espacial, el compromiso gubernamental, el liderazgo tecnológico, las generosas oportunidades de financiación, el desarrollo de vehículos aeroespaciales y la incorporación de sistemas de propulsión química. Según un informe publicado por la Organización de Seguridad Aeroespacial en marzo de 2024, el Centro Nacional de Estudios Espaciales (CNES) contribuye significativamente a la industria espacial francesa, con el mayor presupuesto de una agencia espacial civil, que asciende a 2.500 millones de dólares. Además, la Organización del Tratado del Atlántico Norte (OTAN) ha comprometido 1.100 millones de dólares , cuyo desembolso se prevé que alcance para finales de 2034, para el desarrollo de servicios de comunicación satelital adecuados en el país, impulsando así la expansión del mercado.

La combinación de inversiones gubernamentales estratégicas, el desarrollo de una industria satelital a pequeña escala, el surgimiento de startups de propulsión avanzada, la financiación sustancial destinada a la creación de tecnología de propulsión y el mayor enfoque en materiales innovadores para aplicaciones aeroespaciales impulsan el mercado de sistemas de propulsión satelital en Italia . Como se indica en un artículo publicado por el IAI en enero de 2023, el país aprovechó la oportunidad que le brindó el Fondo Europeo de Recuperación para destinar recursos generosos a actividades espaciales por un valor superior a los 2300 millones de dólares estadounidenses para finales de 2026. Por lo tanto, con esta asignación de fondos, el país se mantiene activamente involucrado en una industria tecnológica de rápido crecimiento, donde la toma de decisiones informada y ágil es esencial, lo que repercute positivamente en el desarrollo del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de sistemas de propulsión satelital en Asia-Pacífico experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento se debe en gran medida a las generosas inversiones gubernamentales en programas espaciales nacionales de Corea del Sur, Japón, India y China, así como a la rápida proliferación de constelaciones de satélites comerciales y el desarrollo de vehículos de lanzamiento nacionales, la expansión de los presupuestos de defensa espacial y el creciente énfasis en la autosuficiencia en tecnologías de propulsión. Según las estadísticas oficiales publicadas por el Instituto Internacional de Estudios Estratégicos en febrero de 2026, el gasto en defensa en la región aumentó, alcanzando un total combinado de 573 mil millones de dólares. Además, en 2025, la región experimentó un incremento del 5,7%, ligeramente superior al aumento interanual del 5,5% registrado en 2024. Asimismo, el Balance Militar ha estimado un presupuesto base de defensa de 251,3 mil millones de dólares , lo que refuerza la exposición del mercado.

El mercado de sistemas de propulsión satelital en China está ganando cada vez más visibilidad gracias al ambicioso programa de despliegue de satélites, las capacidades industriales integradas verticalmente, la inversión gubernamental sin precedentes y el desarrollo de sofisticados motores criogénicos y semicriogénicos de hidrógeno-oxígeno para la etapa superior de misiones de carga pesada. Según un artículo publicado por la Oficina de Información del Consejo de Estado en mayo de 2025, la valoración total de la producción del sector de servicios de navegación y posicionamiento por satélite del país alcanzó los 79.900 millones de dólares en 2024, lo que representa un aumento del 7,3% interanual. Además, se ha registrado un incremento de 129.000 solicitudes de patentes de navegación por satélite y se estima que 288 millones de teléfonos móviles están incorporando gradualmente el Sistema de Navegación por Satélite BeiDou (BDS), lo que impulsa el crecimiento del mercado de sistemas de propulsión satelital.

Los sólidos programas de desarrollo tecnológico de la Organización India de Investigación Espacial (ISRO), el creciente surgimiento de startups espaciales privadas bajo las políticas del sector espacial y el aumento de la financiación para el desarrollo de materiales innovadores y propulsores ecológicos son tendencias que impulsan el mercado de sistemas de propulsión satelital en la India . Según las estimaciones gubernamentales publicadas por la ISRO en mayo de 2025 , se realizaron 261 intentos de lanzamiento, de los cuales 254 fueron exitosos, lo que resultó en 2578 satélites operativos adicionales. Además, se colocaron en órbita un total de 2963 objetos, una cifra inferior a los 3135 objetos de 212 lanzamientos registrados hasta 2023. Asimismo, los incidentes de fragmentación originados por desechos espaciales alcanzaron los 702 en 2024, en comparación con los 69 de 2023. Además, el rendimiento de las maniobras de evitación de colisiones (CAM) en satélites en órbita terrestre también está impactando positivamente la expansión del mercado en el país.

Número acumulado de sistemas CAM de rendimiento para satélites en órbita terrestre en India (2010-2024)

Año | Número acumulado de CAM |

2010 | 1 |

2011 | 3 |

2012 | 4 |

2013 | 8 |

2014 | 8 |

2015 | 11 |

2016 | 16 |

2017 | 21 |

2018 | 29 |

2019 | 37 |

2020 | 49 |

2021 | 68 |

2022 | 89 |

2023 | 112 |

2024 | 122 |

Fuente: ISRO

Principales actores del mercado de sistemas de propulsión de satélites:

- Corporación Northrop Grumman (EE. UU.)

- Corporación Lockheed Martin (EE. UU.)

- La compañía Boeing (EE. UU.)

- L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (EE. UU.)

- Space Exploration Technologies Corp. (SpaceX) (EE. UU.)

- Blue Origin LLC (EE. UU.)

- Safran SA (Francia)

- Airbus Defence and Space (Francia)

- Thales Alenia Space (Francia)

- ArianeGroup GmbH (Francia/Alemania)

- OHB SE (Alemania)

- Corporación Mitsubishi Electric (Japón)

- Corporación IHI (Japón)

- Ball Corporation (EE. UU.)

- Moog Inc. (EE. UU.)

- Rocket Lab USA Inc. (EE. UU.)

- Bellatrix Aerospace Private Limited (India)

- Organización India de Investigación Espacial (ISRO) (India)

- Rafael Advanced Defense Systems Ltd. (Israel)

- MDA Ltd. (Canadá)

- Daher (Francia)

- Enpulsión (Austria)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Northrop Grumman Corporation es una fuerza dominante en el mercado de sistemas de propulsión satelital, aprovechando su amplia experiencia en sistemas de propulsión sólida, líquida y eléctrica para aplicaciones espaciales tanto de seguridad nacional como civiles. La compañía integra capacidades de propulsión en sus plataformas espaciales integrales, posicionándose como un proveedor verticalmente integrado para misiones críticas de defensa y exploración.

- Lockheed Martin Corporation es un integrador líder de sistemas de propulsión avanzados para su extensa cartera de satélites militares, civiles y comerciales, haciendo hincapié en la fiabilidad y la garantía de la misión. La compañía invierte fuertemente en tecnologías de propulsión eléctrica e híbrida de última generación para satisfacer las crecientes demandas de las constelaciones de satélites en órbita terrestre baja (LEO) y la exploración del espacio profundo.

- Boeing mantiene una larga trayectoria en el sector de la propulsión satelital gracias a su experiencia en grandes satélites de comunicaciones geoestacionarios y sistemas espaciales avanzados que requieren una propulsión química y eléctrica robusta. La compañía continúa desarrollando soluciones innovadoras de propulsión espacial, incluidos sistemas de propulsión eléctrica para su plataforma satelital, para dar soporte tanto a clientes comerciales como gubernamentales.

- L3Harris Technologies Inc. ha consolidado su posición como proveedor líder especializado en sistemas de propulsión, ofreciendo una cartera integral de motores de cohete de combustible líquido, sólido y eléctrico para satélites, vehículos de lanzamiento y sistemas de defensa antimisiles. Esta estrategia de integración vertical permite a la compañía ofrecer componentes de propulsión esenciales para misiones críticas en todo el espectro de aplicaciones espaciales y de defensa.

- Space Exploration Technologies Corp. (SpaceX) ha revolucionado el panorama de la propulsión satelital gracias a su enfoque de integración vertical, fabricando sus propios propulsores de efecto Hall y sistemas de propulsión para la megaconstelación Starlink y otras plataformas espaciales. El enfoque de la compañía en la producción a gran escala y rentable ha establecido nuevos estándares de escalabilidad y despliegue rápido en el sector de la propulsión satelital comercial.

Aquí tienes una lista de los principales actores que operan en el mercado global de sistemas de propulsión de satélites:

El mercado de sistemas de propulsión satelital se caracteriza por un panorama competitivo consolidado, donde los cinco principales actores controlan la mayor parte de la cuota de mercado global. La industria está dominada por grandes empresas estadounidenses de defensa con integración vertical y conglomerados aeroespaciales europeos que aprovechan sus amplios contratos gubernamentales y su sólida trayectoria tecnológica. Además, destacan iniciativas estratégicas como la integración vertical mediante adquisiciones, como la de Aerojet Rocketdyne por parte de L3Harris, para consolidar las cadenas de suministro de propulsión. Asimismo, en agosto de 2024, Safran Electronics & Defense desarrolló su capacidad de fabricación en Estados Unidos para sistemas de propulsión satelital de pequeña escala, con el fin de satisfacer la creciente demanda tanto en la industria de defensa como en la comercial. Esta iniciativa estratégica impulsó el crecimiento previsto de la industria de satélites pequeños en Norteamérica, que se estima que superará los 5.000 millones de dólares a finales de 2030, impulsando así la industria de sistemas de propulsión satelital a nivel mundial.

Panorama corporativo del mercado de sistemas de propulsión satelital:

Desarrollos Recientes

- En junio de 2025, Daher , junto con Safran, Collins Aerospace y Ascendance, apoya plenamente las hojas de ruta internacionales y nacionales para la descarbonización de la industria de la aviación, centrándose en las aeronaves de 6 a 10 plazas, que representan 25.000 en operación a nivel mundial.

- En mayo de 2025, Enpulsion lanzó Nexus, el sistema de propulsión más avanzado, diseñado específicamente para naves espaciales de 500 kilogramos. Este sistema es ideal para proporcionar un empuje significativamente mayor y una mayor capacidad de elevación de órbita, satisfaciendo así la creciente necesidad de propulsión eléctrica de alto rendimiento y gran capacidad de respuesta en misiones pequeñas.

- En febrero de 2023, Thales Alenia Space , formada por la empresa conjunta entre el 67% de Thales y el 33% de Leonardo, firmó con éxito un contrato con el Instituto Coreano de Investigación Aeroespacial (KARI) para ofrecer propulsión eléctrica para su incorporación en su propio satélite GEO-KOMPSAT-3 (GK3).

- Report ID: 8476

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.