Perspectivas del mercado de análogos de amilina:

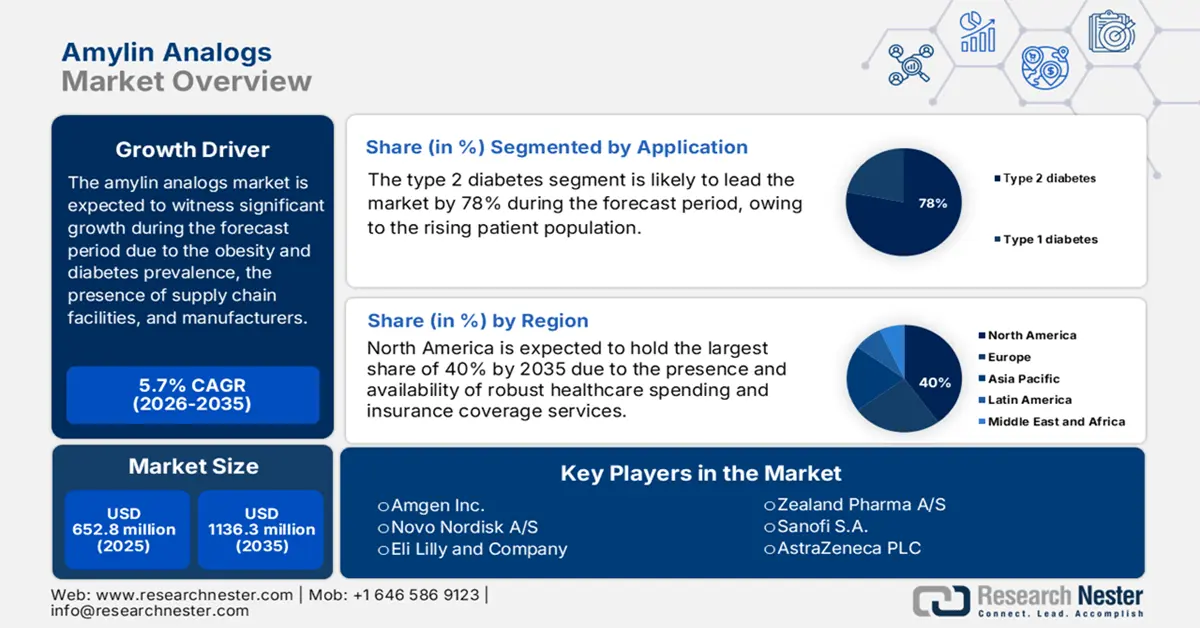

El tamaño del mercado de análogos de amilina se valoró en 652,8 millones de dólares en 2025 y se proyecta que alcance los 1136,3 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,7 % durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de análogos de amilina se estima en 690 millones de dólares.

El mercado internacional de pacientes es considerable, lo cual se atribuye en gran medida al aumento de la prevalencia de la obesidad y la diabetes. En este sentido, un artículo publicado por Noticias ONU en noviembre de 2024 demostró que más de 800 millones de personas mayores padecían diabetes ese año. Se prevé que esta cifra aumente para finales de 2045. Asimismo, la obesidad afecta a la población mundial, lo que genera una gran demanda de terapias metabólicas como los análogos de amilina. Además, la cadena de suministro de estos medicamentos incluye fabricantes de ingredientes farmacéuticos activos (IFA) de Europa, China e India, que abastecen la producción, lo que favorece el crecimiento del mercado.

Además, el mercado de análogos de amilina se ve impulsado por la dinámica comercial, dominada por las importaciones de la UE y EE. UU. procedentes de Asia, de las cuales China exporta principios activos farmacéuticos (API) peptídicos a nivel internacional. Asimismo, en 2023, EE. UU. importó productos farmacéuticos por valor de 100 000 millones de dólares, incluyendo fármacos para la obesidad y la diabetes. Por otra parte, se ha incrementado la financiación para la investigación, la implementación y el desarrollo en este mercado, gracias a la asignación de fondos por parte de los NIH para la investigación en trastornos metabólicos. Igualmente, la Comisión Europea asignó fondos para impulsar la innovación en fármacos para la obesidad y la diabetes en el marco del programa Horizonte Europa, lo que ha contribuido significativamente a la expansión del mercado.

Mercado de análogos de amilina: factores de crecimiento y desafíos

Factores de crecimiento

- Intervención y mejora de la calidad de la atención médica: El mercado de análogos de amilina se ve influenciado positivamente por las mejoras en la calidad de la atención médica basadas en evidencia científica. Según un estudio clínico de la NLM de enero de 2024, el gasto médico total para la diabetes asciende a 19 736 USD anuales. Además, el gasto médico de las personas diagnosticadas con diabetes es 2,6 veces mayor que el monto esperado. Por ello, los análogos de amilina se consideran soluciones rentables para quienes buscan combatir las complicaciones a largo plazo, lo que repercute positivamente en el panorama general del mercado internacional.

- Administración de fármacos centrada en el paciente: La tendencia actual hacia dispositivos de administración de fármacos centrados en el paciente impulsa su adopción. El desarrollo y la comercialización de plumas desechables precargadas de un solo uso para administración subcutánea han mejorado notablemente la comodidad y el cumplimiento del tratamiento por parte del paciente. La guía de la FDA sobre factores humanos en la ingeniería de productos combinados destaca esta tendencia. Los sistemas de administración más sencillos, discretos y fiables reducen la incomodidad de la terapia inyectable, lo que la convierte en un fármaco más aceptable para los pacientes y más prescrito por los médicos.

- Aumento de la prevalencia de la enfermedad y del número de pacientes: El creciente número de pacientes con diabetes es el principal motor del mercado. Según datos de los CDC de mayo de 2024, 38,4 millones de personas en EE. UU. padecían diabetes, lo que representa casi el 11,6 % de la población total. Esto crea un enorme mercado potencial, principalmente para personas que no logran controlar su glucemia con insulina. Por otro lado, Europa también experimenta un aumento de la población con diabetes, lo que garantiza una demanda sostenida. Esta tendencia epidemiológica asegura una base cada vez mayor de posibles candidatos para la terapia.

Costos económicos estimados de la diabetes diagnosticada

Categoría | 2012 (USD, miles de millones) | 2022 (USD, miles de millones) | Cambio (2012 - 2022) |

Costos directos totales | 227 | 307 | +80 |

Costos indirectos totales | 89 | 106 | +17 |

Costos totales (directos + indirectos) | 316 | 413 | +97 |

Costos médicos excesivos por persona | 10.179 | 12.022 | +1,843 |

Fuente: CDC, mayo de 2024

Prevalencia bruta estimada de diabetes diagnosticada, diabetes no diagnosticada y diabetes total entre adultos de 18 años o más

Característica | Porcentaje de diabetes diagnosticada | Porcentaje de diabetes no diagnosticada | Porcentaje total de diabetes |

Total | 11.3 (10.3–12.5) | 3.4 (2.7–4.2) | 14,7 (13,2–16,4) |

Edades en años | |||

18–44 | 3.0 (2.4–3.7) | 1.9 (1.3–2.7) | 4.8 (4.0–5.9) |

45–64 | 14,5 (12,2–17,0) | 4.5 (3.3–6.0) | 18,9 (16,1–22,1) |

≥65 | 24,4 (22,1–27,0) | 4.7 (3.0–7.4) | 29.2 (26.4–32.1) |

Sexo | |||

Hombres | 12.6 (11.1–14.3) | 2.8 (2.0–3.9) | 15,4 (13,5–17,5) |

Mujer | 10.2 (8.8–11.7) | 3.9 (2.7–5.5) | 14.1 (11.8–16.7) |

Fuente: CDC, mayo de 2024

desafíos

- Barreras en los mercados emergentes: La existencia de países en desarrollo plantea desafíos únicos, debido a las limitaciones de sus sistemas de salud, lo que repercute negativamente en el mercado de análogos de amilina. Por ejemplo, según el informe de la OMS para África de 2024, muy pocas clínicas en África pueden realizar pruebas diagnósticas. Además, en India existen deficiencias en la cadena de frío farmacéutica, donde muchas farmacias almacenan de forma inadecuada los péptidos que requieren temperaturas específicas. Sin embargo, estas limitaciones obligan a los fabricantes a realizar inversiones paralelas para impulsar el desarrollo de fármacos y reactivar la expansión del mercado.

- Amenazas en biosimilares y vencimiento de patentes: La limitada protección de los pacientes supone un riesgo para los ingresos de las empresas innovadoras en el mercado internacional de análogos de amilina. Por ejemplo, se prevé que Novo Nordisk experimente una pérdida de ingresos durante el vencimiento de la patente principal de cagrilintida, mientras que los desarrolladores de biosimilares inician ensayos preclínicos. Además, en 2023, Eli Lilly invirtió en la defensa de las patentes de pramlintida frente a la competencia, lo que reflejó una intensa competencia en el sector de la obesidad y la diabetes. Por lo tanto, todos estos desafíos limitan el crecimiento y la expansión del mercado a nivel mundial.

Tamaño y pronóstico del mercado de análogos de amilina:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,7% |

|

Tamaño del mercado del año base (2025) |

652,8 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

1136,3 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de análogos de amilina:

Análisis del segmento de aplicación

La diabetes tipo 2 domina el segmento y se prevé que alcance la mayor cuota de mercado, un 78%, para 2035. Este segmento se ve impulsado por la mayor población de pacientes en comparación con la diabetes tipo 1. Según un informe de los Centros para el Control y la Prevención de Enfermedades (CDC) de mayo de 2024, 1 de cada 10 personas en Estados Unidos padece diabetes tipo 2. El factor determinante es la gran necesidad insatisfecha de terapias complementarias que proporcionen control glucémico sin aumento de peso ni riesgo de hipoglucemia. La pramlintida se utiliza en pacientes con diabetes tipo 2 que reciben insulina prandial, lo que permite tratar a una subpoblación específica y difícil de tratar dentro de este amplio grupo demográfico, asegurando así su importante base de ingresos.

Análisis de segmentos por tipo de fármaco

La posición dominante de pramlintida en el mercado se debe a su eficacia demostrada como el primer y único análogo sintético de amilina aprobado. Su principal factor determinante es su indicación para la diabetes tipo 1 y tipo 2, documentada por los Institutos Nacionales de la Salud (NIH), lo que amplía su población de pacientes potenciales. Puede utilizarse como terapia adyuvante a la insulina para mejorar el control glucémico y también como apoyo en la pérdida de peso, según las guías clínicas de la Asociación Americana de Diabetes (ADA). Además, su uso clínico continuo y la escasa competencia de genéricos consolidan su posición en el mercado, a pesar de la presencia de agonistas del receptor GLP-1/GIP de última generación.

Análisis del segmento del canal de distribución

Las farmacias hospitalarias dominan el canal de distribución. Esto se debe a que el medicamento es un inyectable especializado que generalmente se administra bajo la supervisión directa de un médico en la clínica. Los sistemas de pago de los Centros de Servicios de Medicare y Medicaid (CMS) para medicamentos administrados por médicos también fomentan este canal. Según los CDC, en mayo de 2024 se registraron aproximadamente 7,86 millones de altas hospitalarias de pacientes con diabetes que dependían completamente de las farmacias hospitalarias para su medicación. Además, las farmacias hospitalarias están capacitadas para gestionar el inventario, la educación del paciente y la facturación compleja, lo que garantiza un acceso controlado y la adherencia al tratamiento.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de medicamento |

|

Canal de distribución |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de análogos de amilina: análisis regional

Perspectivas del mercado norteamericano

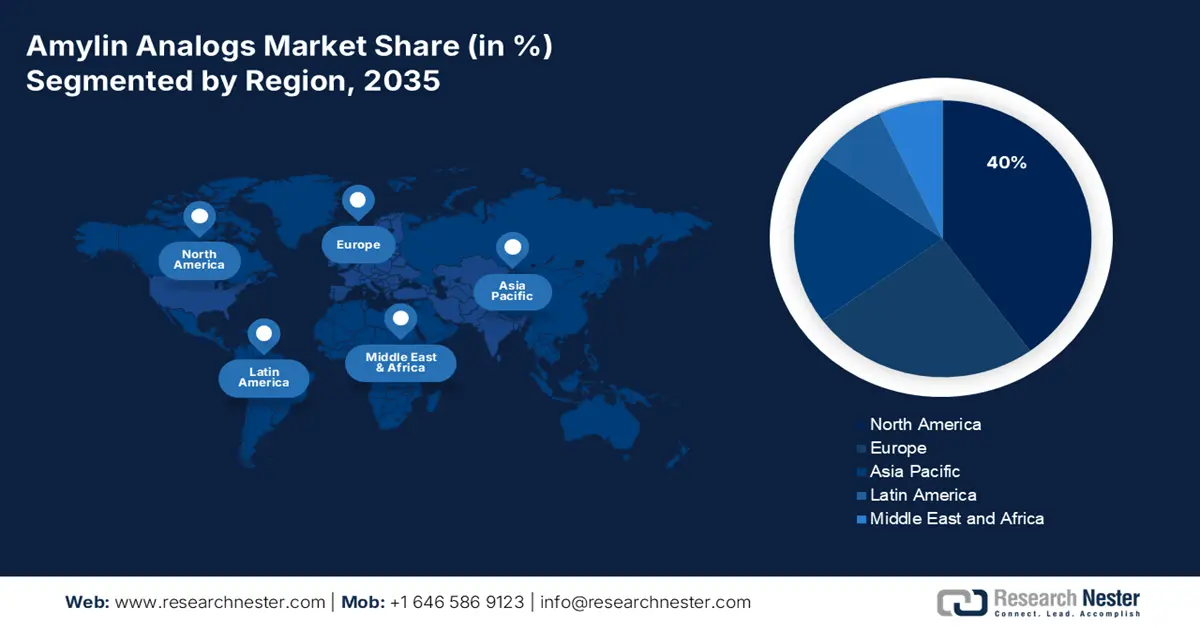

Se prevé que Norteamérica represente la mayor cuota de mercado, con un 40%, en los análogos de amilina durante el período de pronóstico. El crecimiento del mercado en la región se ve impulsado por la presencia y disponibilidad de un elevado gasto en atención médica, así como por el aumento de las tasas de obesidad. Por ejemplo, según el informe del NIDDK de septiembre de 2021, aproximadamente el 42,4% de la población adulta en Estados Unidos padece obesidad. Además, Estados Unidos domina la región en cuanto a la demanda regional, debido a la expansión de la cobertura de seguros y la adopción de aseguradoras privadas. Asimismo, Canadá contribuye a los ingresos regionales gracias a los controles administrativos y la inclusión de medicamentos en los formularios provinciales.

El mercado estadounidense domina la región principalmente debido a la epidemia de obesidad. Además, el costo de la obesidad en el sistema de salud de EE. UU. asciende a casi 173 mil millones de dólares anuales, según un informe de los CDC de enero de 2025. Por otro lado, el gasto de Medicare en 2021 fue de 829 mil millones de dólares y se prevé que aumente un 18 % en los próximos años, según datos de la KFF de enero de 2023. Asimismo, una aseguradora privada ofrece cobertura para las recetas de cagrilintida, lo que genera ahorros impulsados por la AHRQ. La distribución centrada en hospitales y las terapias combinadas son otras tendencias que están impulsando el crecimiento del mercado en el país.

El mercado de análogos de amilina en Canadá está en constante crecimiento, lo cual se atribuye a las inversiones provinciales en salud. Por ejemplo, el informe de la CMA de 2025 indica que entre el 30 % y el 40 % de los presupuestos provinciales y territoriales se destinan al sector salud, lo que repercute positivamente en el crecimiento del mercado en el país. Asimismo, existen otros factores, como la existencia de deficiencias en la cadena de frío y la regulación de precios, que contribuyen positivamente al desarrollo del mercado.

Prevalencia de la obesidad en adultos en 2023

Edad | Hombres (%) | Mujer (%) | Total (%) |

20 años o más | 39.2 | 41.3 | 40.3 |

20-39 | 34.3 | 36.8 | 35.5 |

40-59 | 45.4 | 47.4 | 46.4 |

60 años o más | 38.0 | 39.6 | 38.9 |

Fuente: CDC, septiembre de 2024

Perspectivas del mercado de Asia-Pacífico

El mercado de análogos de amilina en Asia Pacífico es la región de mayor crecimiento a nivel mundial, impulsado por la elevada y creciente prevalencia de la diabetes tipo 2 y la obesidad, especialmente en países densamente poblados. Los principales factores que impulsan este mercado son el aumento del gasto sanitario, la mejora de las tasas de diagnóstico y el mayor conocimiento de soluciones terapéuticas innovadoras más allá de la insulina convencional. Cabe destacar el crecimiento de los programas gubernamentales y las reformas sanitarias que han ampliado la cobertura del manejo de enfermedades crónicas, lo que ha facilitado el acceso de los pacientes a estos costosos tratamientos.

El mercado japonés se caracteriza por un elevado gasto público y una población que envejece rápidamente, con una alta incidencia de diabetes tipo 2. El informe de la NLM de abril de 2022 indica que el gasto sanitario anual en Japón asciende a 59,5 billones de yenes, lo que facilita un amplio acceso a la atención médica a través del seguro nacional de salud. Una tendencia clave es la aceleración de la aprobación y el reembolso de productos biológicos innovadores, impulsada por la necesidad de controlar eficazmente la carga de morbilidad en la población anciana y reducir el gasto sanitario a largo plazo.

China lidera el mercado en la región Asia-Pacífico, impulsada por su enorme base de pacientes y la creciente inversión gubernamental en el manejo de enfermedades crónicas. Estadísticas de la Administración Nacional de Productos Médicos indican que los fondos de apoyo médico en 2023 ascendieron a 74.500 millones de yuanes. La principal tendencia es la integración de análogos más recientes y eficaces en la Lista Nacional de Medicamentos Reembolsables (NRDL), lo que amplía considerablemente el acceso de los pacientes e impulsa el volumen del mercado, incluso cuando las negociaciones de precios presionan los costos unitarios.

Perspectivas del mercado europeo

Se prevé que Europa represente una cuota considerable del mercado de análogos de amilina al final del período de pronóstico. Según el informe de Eurostat de julio de 2024, se estima que el 63,6 % de la población adulta de entre 65 y 74 años en la región padece obesidad. Además, la región cuenta con una agilización de los trámites administrativos a través del programa EMA PRIME, lo que influye positivamente en el crecimiento del mercado. Asimismo, Alemania ha liderado el crecimiento desde 2021. Por su parte, el Reino Unido, con el mayor presupuesto sanitario regional, también augura un panorama favorable para el crecimiento del mercado.

Se prevé que el mercado alemán acapare la mayor parte de los ingresos regionales totales para finales de 2035. Esto se debe principalmente a la existencia de un sistema de reembolso eficiente y al aumento de la obesidad. Además, el país ha invertido 501 mil millones de euros en terapias con amilina en 2024, con un crecimiento anual del 12 % en 2025, según la Oficina Federal de Estadística (Destatis). Asimismo, los hospitales regionales ya disponen de cagrilintida gracias a la disponibilidad de autorizaciones G-BA para servicios de atención metabólica, lo que favorece el crecimiento del mercado en el país.

Se prevé que el mercado de análogos de amilina en el Reino Unido genere ingresos regionales considerables durante el período de pronóstico. Este crecimiento se debe principalmente a la asignación presupuestaria del NHS (Servicio Nacional de Salud). El desarrollo del mercado en el Reino Unido se ve impulsado por un proceso de atención al paciente bien definido dentro del NHS y por iniciativas gubernamentales estratégicas dirigidas a la prevención de la obesidad y la diabetes. Según la Asociación de la Industria Farmacéutica Británica (ABPI), superar el proceso de evaluación de tecnologías sanitarias del NICE (Instituto Nacional para la Excelencia en la Salud y la Atención) es fundamental para acceder al mercado. Asimismo, el mercado se está configurando gracias al programa de adquisiciones centralizado del NHS, con incentivos para la I+D destinados a incrementar la producción local.

Principales actores del mercado de análogos de amilina:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado internacional está dominado por actores clave, como Novo Nordisk, que ostenta la mayor cuota de mercado global, y Eli Lilly, que le sigue en importancia. Ambas compañías han aprovechado sus portafolios de productos para la diabetes y la obesidad, impulsando así el crecimiento del mercado a nivel mundial. Además, Sanofi y Zealand Pharma se han centrado en terapias combinadas. Por su parte, compañías en India, como Dr. Reddy's y Biocon, han apostado por los biosimilares, lo que representa una gran oportunidad para el crecimiento del mercado internacional.

A continuación se presenta la lista de algunos de los actores más destacados que operan en el mercado:

nombre de empresa | Origen | Cuota de mercado en 2025 (%) | Enfoque de la industria |

Amgen Inc. | A NOSOTROS | 48,5% | Creador de la pramlintida (Symlin); se centra en la fabricación y la gestión del ciclo de vida del producto de marca. |

Novo Nordisk A/S | Dinamarca | 15,0% | Desarrollar terapias multiagonistas de próxima generación que incorporen la actividad de la amilina; aprovechando su vasta red comercial en el campo de la diabetes. |

Eli Lilly y compañía | A NOSOTROS | 12,5% | Activo en I+D de nuevas combinaciones basadas en amilina; explorando coformulaciones con sus agonistas del receptor GLP-1. |

Zealand Pharma A/S | Dinamarca | 5,5% | Empresa de biotecnología especializada en terapias peptídicas; cuenta con candidatos análogos de amilina en fase inicial en su cartera de proyectos. |

Sanofi SA | Francia | 3,5% | Se centra en la ampliación de la cartera de productos para el cuidado de la diabetes; evaluando análogos de amilina para su posible desarrollo interno o concesión de licencias. |

AstraZeneca PLC | Reino Unido | xx% | Invertir en investigación sobre terapias combinadas para enfermedades metabólicas, incluidas aquellas con mecanismos de amilina. |

Pfizer Inc. | A NOSOTROS | xx% | Explorando el potencial de los análogos de amilina a través de sus unidades internas de investigación en biociencias y enfermedades raras. |

Merck & Co. | A NOSOTROS | xx% | Realiza investigaciones en fase inicial sobre vías metabólicas, incluida la amilina, para nuevas intervenciones terapéuticas. |

Roche Holding AG | Suiza | xx% | Se centra en el manejo integral de la diabetes; investiga nuevos sistemas de administración de fármacos para hormonas peptídicas como la amilina. |

Johnson & Johnson | A NOSOTROS | xx% | Su segmento farmacéutico (Janssen) investiga tratamientos innovadores para la diabetes y afecciones metabólicas relacionadas. |

Teva Pharmaceutical | Israel | xx% | Un fabricante líder de medicamentos genéricos; ocupa una posición clave para la producción de pramlintida una vez que expire la patente. |

Viatris Inc. | A NOSOTROS | xx% | Compañía global de medicamentos genéricos y especializados; preparándose para el futuro mercado de análogos biosimilares de amilina. |

Sun Pharmaceutical | India | xx% | Importante multinacional india con una sólida cartera de genéricos y especialidades, incluyendo péptidos complejos. |

Laboratorios del Dr. Reddy | India | xx% | Desarrolla y fabrica una amplia gama de medicamentos genéricos, con capacidad para desarrollar biosimilares y principios activos farmacéuticos (API) de difícil fabricación. |

Lupin Limited | India | xx% | Tiene una presencia significativa en el segmento de la diabetes y está desarrollando experiencia en formulaciones genéricas complejas. |

Cipla Limited | India | xx% | Compañía farmacéutica global con un fuerte enfoque en el acceso asequible a medicamentos para la diabetes. |

Celltrion Inc. | Corea del Sur | xx% | Compañía biofarmacéutica surcoreana con sólidas capacidades en biosimilares, posicionándose para su futura entrada en el mercado. |

JW Pharmaceutical | Corea del Sur | xx% | Dedicada al desarrollo y fabricación de fármacos novedosos y genéricos para el mercado de enfermedades metabólicas. |

CSL Limited | Australia | xx% | Líder mundial en biotecnología; explora aplicaciones de su plataforma tecnológica de proteínas en trastornos metabólicos. |

Hovid Berhad | Malasia | xx% | Una destacada compañía farmacéutica malaya con crecientes intereses en el área terapéutica metabólica y endocrina. |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En junio de 2025, Metsera, Inc. anunció los datos principales positivos del MET-233i, un ensayo clínico de fase 1, que es un análogo de amilina de acción ultralarga diseñado para una durabilidad, potencia y combinabilidad líderes en su clase con el candidato a agonista del receptor GLP-1 mensual totalmente sesgado de Metsera, MET-097i.

- En marzo de 2025, AbbVie y Gubra anunciaron conjuntamente el acuerdo de licencia para desarrollar amilina, el mejor análogo de amilina de acción prolongada para el tratamiento de la obesidad.

- En octubre de 2024, ADOCIA anunció la patente de combinaciones estables de análogos de GLP-1 y amilina para el tratamiento de la obesidad y la diabetes utilizando su plataforma BioChaperone.

- Report ID: 7710

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.