Perspectivas del mercado de bandas de aleación amorfa:

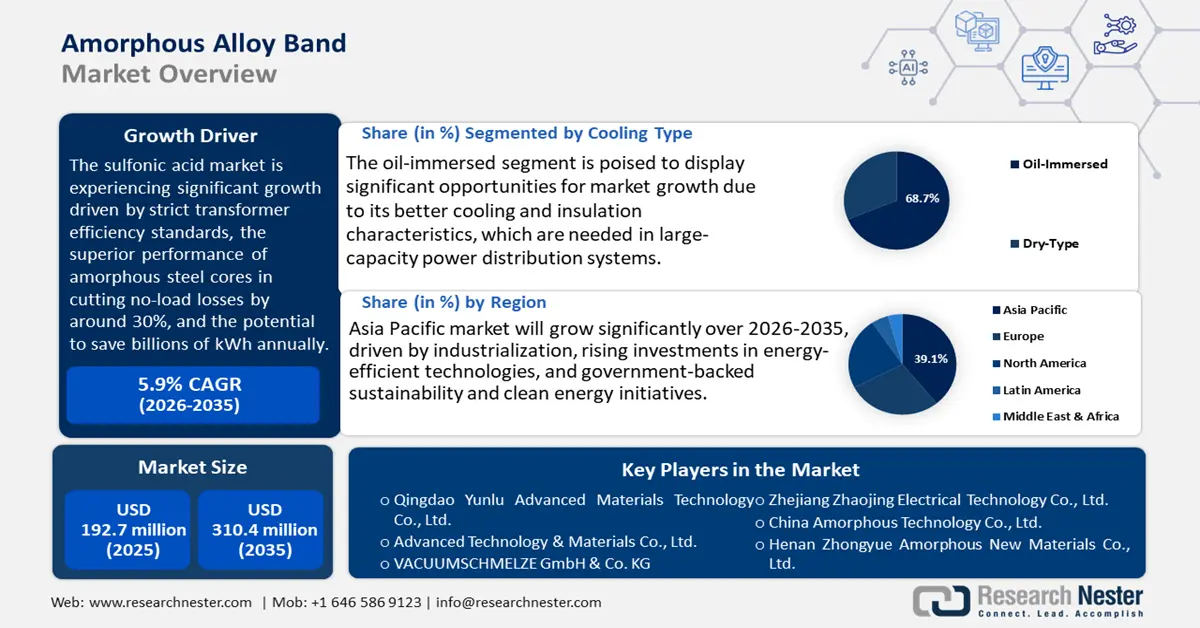

El tamaño del mercado de bandas de aleación amorfa se valoró en 192,7 millones de dólares en 2025 y se proyecta que alcance los 310,4 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,9 % durante el período de pronóstico de 2026 a 2035. En 2026, el tamaño de la industria de bandas de aleación amorfa se valoró en 197,3 millones de dólares.

Se prevé que el mercado mundial de bandas de aleación amorfa experimente un crecimiento significativo durante el período de pronóstico, impulsado principalmente por la imposición de estrictas regulaciones de eficiencia energética en los transformadores de distribución eléctrica. El Departamento de Energía de EE. UU. (DOE) ha propuesto estándares de eficiencia a partir de 2027 que, implícitamente, exigen el uso de núcleos de acero amorfo debido a sus menores pérdidas en vacío en comparación con el acero eléctrico tradicional de grano orientado. En apoyo de esto, un estudio canadiense demuestra que, al sustituir aproximadamente cuatro millones de transformadores convencionales por transformadores con núcleo amorfo, se podrían ahorrar hasta 5250 millones de kWh de electricidad anualmente. Las pruebas de laboratorio muestran que las pérdidas en vacío en los transformadores con núcleo amorfo son un 30 % menores que las pérdidas en las unidades tradicionales, lo que también contribuye al beneficio en eficiencia. Estas regulaciones y hallazgos experimentales llevan a los operadores de energía y a los desarrolladores de infraestructura a considerar las aleaciones amorfas para lograr ahorros de energía y reducir los costos operativos.

En lo que respecta a la cadena de suministro y la capacidad de producción, se realiza un seguimiento de los costos de las materias primas relevantes. El Índice de Precios al Productor (IPP) de otras fundiciones de acero aleado, excepto las de inversión, se situó en 209,203 en julio de 2025, lo que indica que los precios se han mantenido estables desde abril de 2025. Por otro lado, el IPP de perfiles laminados de níquel y aleaciones de níquel registró un aumento constante hasta 153,606 en julio de 2025. Estos índices ofrecen pautas importantes para seguir la evolución de los precios de las fundiciones de acero aleado y las aleaciones de níquel, y pueden utilizarse para analizar el comportamiento del mercado de componentes metálicos de alta gama. La inclusión de estos IPP permite comprender mejor las variaciones de costos en el mercado de bandas de aleación amorfa. El Departamento de Energía (DOE) afirma que la capacidad de fabricación mundial de más de 190 000 toneladas métricas de metales amorfos se vio favorecida por procesos especializados como la fundición de cintas, el recocido y el bobinado. Las implementaciones históricas han demostrado estabilidad a lo largo del tiempo y altas tasas de fallos, incluyendo instalaciones eléctricas generales como los más de 1000 transformadores de núcleo amorfo instalados en Canadá desde la década de 1980 por General Electric. En el ámbito de la investigación y el desarrollo, el Departamento de Energía está invirtiendo en innovaciones, incluyendo tecnologías de grabado láser que pueden reducir las pérdidas en el núcleo hasta en un 20%, mejorar el rendimiento de los materiales y lograr mejoras en la eficiencia.

Mercado de bandas de aleación amorfa: factores de crecimiento y desafíos

Factores de crecimiento

- Innovaciones en el reciclaje químico: El reciclaje químico se está convirtiendo rápidamente en un método prometedor para gestionar los residuos plásticos y recuperar recursos útiles. Es una de las claves del plan de gestión sostenible de materiales de la Agencia de Protección Ambiental de Estados Unidos (EPA), que destaca su potencial para evitar el vertido de millones de toneladas de plástico en vertederos y la contaminación ambiental. Esta tendencia está generando una mayor demanda de componentes eléctricos de bajo consumo, como bandas de aleación amorfa en transformadores y motores de plantas de reciclaje. Además, estas aleaciones ofrecen mejores características magnéticas, lo que reduce considerablemente la pérdida de energía y se traduce en una mayor eficiencia operativa y menores costes de mantenimiento. Con el aumento de la regulación de la gestión de residuos en todo el mundo, proliferarán las plantas de reciclaje químico, impulsando aún más la demanda de materiales de mayor calidad que permitan una operación sostenida y constante, así como la sostenibilidad en la industria química.

- Iniciativas de sostenibilidad y reducción de carbono: Las emisiones de gases de efecto invernadero del sector de procesos industriales incluyen las de productos minerales, industrias químicas, producción de metales y uso de productos. Estas emisiones comprenden dióxido de carbono (CO2), metano (CH4), óxido nitroso (N2O) y diversos gases fluorados liberados durante las actividades de fabricación y procesamiento, según la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC). Esto ha generado una mayor atención a la reducción de las emisiones de carbono y al funcionamiento sostenible dentro de las industrias. Los transformadores y motores eléctricos de alta eficiencia energética incorporan bandas de aleación amorfa en sus núcleos, con pérdidas en el núcleo hasta un 70 % menores que en los materiales convencionales, lo que reduce aún más el consumo energético y las emisiones totales. Esta eficiencia fomenta el cumplimiento de las estrictas normas regulatorias y los compromisos de sostenibilidad corporativa. Las aleaciones amorfas tendrán una alta demanda, ya que las empresas tenderán a invertir fuertemente en infraestructura de energías renovables y diversas tecnologías de ahorro energético. Su contribución al logro del crecimiento sostenible es fundamental, dado que existen iniciativas globales para alcanzar los objetivos de cero emisiones netas y disminuir el impacto negativo en el medio ambiente en el sector de la fabricación de productos químicos.

- Inestabilidad en el suministro de materias primas: La industria manufacturera enfrenta crecientes desafíos debido a la variabilidad en el suministro de materias primas, especialmente de materias primas importantes como el mineral de hierro y el silicio. Según el Servicio Geológico de Estados Unidos (USGS), la producción y los precios del mineral de hierro presentan una considerable variabilidad debido a la tensión geopolítica y las interrupciones globales en la cadena de suministro, lo que incrementa los riesgos de producción y suministro. Las bandas de aleación amorfa ofrecen una mayor eficiencia magnética, ya que los fabricantes utilizan menos energía y compensan la variabilidad de los costos de los insumos. Su utilización aumenta la estabilidad de los costos de producción, permitiendo responder a las interrupciones en el suministro. Ante la continua limitación de recursos y materias primas, las organizaciones recurren cada vez más al uso de materiales energéticamente eficientes y con un uso optimizado de recursos, como las aleaciones amorfas, para mantenerse competitivas y garantizar la continuidad de operaciones económicas e ininterrumpidas en el sector químico.

desafíos

- Limitaciones de infraestructura y tecnología: Los fabricantes de bandas de aleación amorfa se enfrentan al gran reto de modernizar su infraestructura de producción para adaptarse a las nuevas y más eficaces normativas medioambientales. Los modernos métodos de recocido y fundición necesarios para crear aleaciones amorfas de alta calidad requieren grandes inversiones de capital, que pueden alcanzar decenas de millones de dólares. Por ejemplo, en 2023, Siemens invirtió cerca de 50 millones de dólares en la modernización de sus plantas de fabricación con tecnologías de producción más eficientes y respetuosas con el medio ambiente, lo que se tradujo en un importante aumento de su cuota de mercado en la Unión Europea gracias al cumplimiento de estrictas normas medioambientales. Sin embargo, no todos los fabricantes más pequeños pueden permitirse estas mejoras, lo que ralentiza la adopción de materiales y tecnologías avanzadas. La falta de desarrollo de infraestructura también dificulta el crecimiento de la capacidad de producción, lo que genera un desequilibrio entre la oferta y la demanda y dificulta la capacidad de satisfacer puntualmente los pedidos del mercado mundial de bandas de aleación amorfa.

- Los elevados costes de producción y operativos de una banda de aleación amorfa son altamente intensivos en energía, lo que incrementa los costes operativos, especialmente en zonas con altos costes eléctricos y donde existen sistemas de precios del carbono. El sistema de comercio de derechos de emisión (ETS) de la Unión Europea impone una penalización monetaria a las emisiones de CO2 de las industrias, lo que encarece los costes operativos para los fabricantes. La Comisión Europea estima que el ETS aumentará el coste de la energía industrial entre un 10 % y un 15 % en 2023. Estos precios más elevados reducen la competitividad, a menos que se compensen con mejoras en la eficiencia mediante nuevos materiales como las aleaciones amorfas, que reducen las pérdidas en el núcleo de los equipos eléctricos. En consecuencia, los productores de países con estrictas regulaciones sobre el carbono se enfrentan a márgenes más ajustados, lo que dificulta el crecimiento del mercado y reduce las inversiones en innovación y capacidad.

Tamaño y pronóstico del mercado de bandas de aleación amorfa:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,9% |

|

Tamaño del mercado del año base (2025) |

192,7 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

310,4 millones de dólares |

|

Alcance regional |

|

Segmentación de bandas de aleación amorfa:

Análisis del segmento de tipo de refrigeración

Se prevé que el segmento de transformadores sumergidos en aceite experimente el mayor crecimiento, alcanzando una cuota de mercado del 68,7% en ingresos para el modelo de bandas de aleación amorfa hasta 2035. Esto se debe a sus mejores características de refrigeración y aislamiento, esenciales en sistemas de distribución de energía de gran capacidad. Según un estudio publicado, los transformadores sumergidos en aceite ofrecen una mayor capacidad de carga y una vida útil prolongada, lo que contribuye a garantizar la fiabilidad y la eficiencia de la red eléctrica. Además, para reducir el consumo energético en los sectores de transmisión y distribución, los gobiernos de todo el mundo fomentan el despliegue de tecnologías de transformadores eficientes. Estos factores impulsan las inversiones en infraestructura de transformadores sumergidos en aceite en redes eléctricas de todo el mundo, especialmente en aquellas zonas que están modernizando redes obsoletas e incrementando la integración de energías renovables.

Los transformadores de tanque sellado, utilizados principalmente en sistemas de energía industrial y de servicios públicos, son la opción preferida debido a su alta protección contra la humedad y los contaminantes, lo que contribuye a un suministro eléctrico seguro incluso en los entornos más adversos. Las unidades de tanque sellado ayudan a prolongar la vida útil de los transformadores, ya que reducen la oxidación y, por consiguiente, los costos de mantenimiento. Por otro lado, los transformadores refrigerados por aceite de ventilación libre siguen teniendo demanda en instalaciones exteriores debido a su bajo costo y mínimos requisitos de mantenimiento, especialmente en zonas rurales y países en desarrollo donde se están implementando medidas para el desarrollo de la red eléctrica. Estos transformadores convierten a todas las instalaciones de transformadores sumergidos en aceite en un factor clave para satisfacer la creciente demanda de una infraestructura eléctrica eficaz y confiable.

Análisis de segmentos por tipo de producto

Se prevé que el segmento de aleaciones a base de hierro experimente un crecimiento significativo, alcanzando una cuota de mercado del 59,2 % entre 2026 y 2035, gracias a su excelente rendimiento magnético y bajo costo. Según el Departamento de Energía de EE. UU. (DOE), los materiales a base de hierro reducen considerablemente las pérdidas en vacío en los transformadores, contribuyendo así a la eficiencia energética. Esto se alinea con las normativas internacionales para minimizar las pérdidas eléctricas y la huella de carbono en las redes de energía, así como con las políticas de organismos internacionales como la Agencia Europea de Sustancias Químicas (ECHA) sobre el uso sostenible de materiales. El uso extensivo de aleaciones a base de hierro en los transformadores de distribución también contribuye al desarrollo de redes eléctricas modernas y eficientes a nivel mundial.

Las aleaciones de Fe-Si-B son populares debido a sus eficaces características magnéticas y bajas pérdidas en el núcleo, lo que se traduce en transformadores y máquinas eléctricas de alta eficiencia energética. Estas aleaciones pueden reducir significativamente las pérdidas en vacío, contribuyendo así al cumplimiento de las exigentes normas de eficiencia energética. Los metales amorfos de Fe-Ni están ganando popularidad en aplicaciones que requieren un mayor rendimiento térmico y mecánico, especialmente en dispositivos de energías renovables. La Agencia Europea de Sustancias Químicas afirma que su creciente uso se alinea con los esfuerzos globales de sostenibilidad para reducir la huella de carbono en la distribución de energía. Estos subsegmentos impulsan la demanda, ya que ofrecen rendimiento y rentabilidad al mercado de aleaciones amorfas a base de hierro.

Análisis del segmento de aplicación

Se prevé que el segmento de transformadores de distribución experimente un crecimiento significativo, con una cuota de mercado del 52,2 % en los ingresos de las bandas de aleación amorfa durante el período proyectado, debido a la necesidad de lograr una distribución de energía más eficiente. El Departamento de Energía de EE. UU. destaca que la sustitución de los transformadores por núcleos de aleación amorfa reduce notablemente las pérdidas en vacío, mejorando así la eficiencia de la red. Estas tecnologías se ven impulsadas por las normas de eficiencia más exigentes impuestas a las empresas de servicios públicos por organismos reguladores como la EPA y la ECHA. Asimismo, la Administración de Comercio Internacional de EE. UU. señala el aumento de las inversiones en infraestructura de redes inteligentes y la integración de energías renovables, lo que impulsa la demanda de transformadores de distribución avanzados.

Nuestro análisis exhaustivo del mercado de bandas de aleación amorfa incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de producto |

|

Solicitud |

|

Industria de uso final |

|

Tipo de construcción del núcleo |

|

Nivel de voltaje |

|

Tipo de enfriamiento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de bandas de aleación amorfa: análisis regional

Perspectivas del mercado de Asia Pacífico

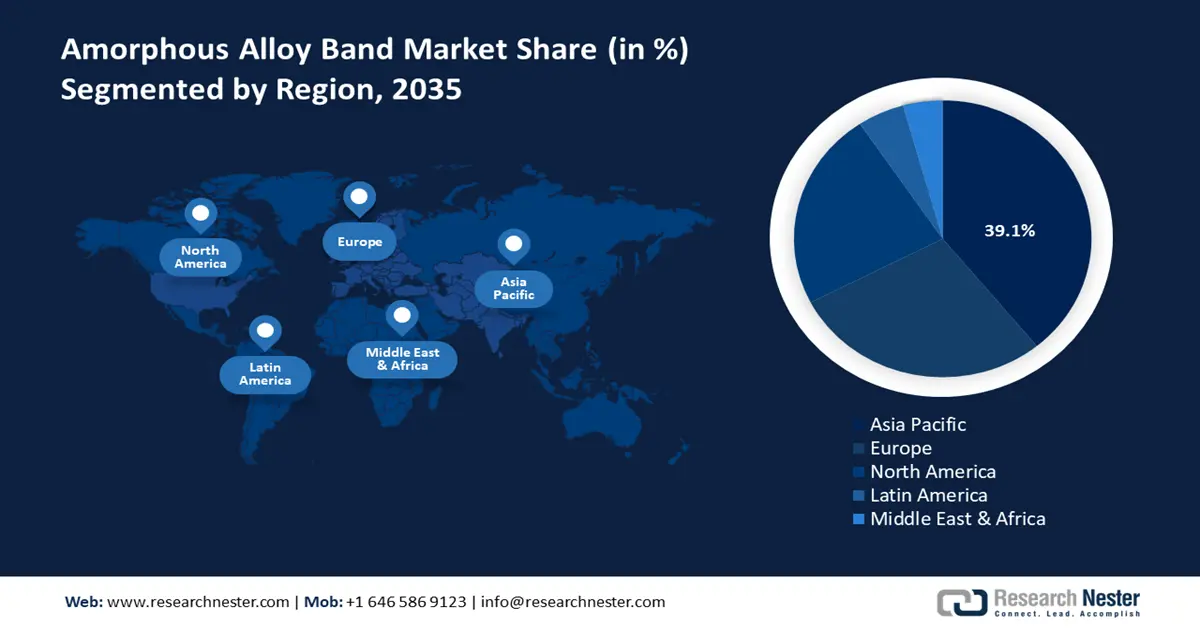

Se prevé que el mercado de bandas de aleación amorfa de Asia Pacífico experimente el mayor crecimiento a nivel mundial, con una cuota de ingresos del 39,1%, debido al alto índice de industrialización y al aumento de las inversiones en tecnologías de ahorro energético. Las actividades de los gobiernos regionales se centran en la producción sostenible y el desarrollo de nuevos materiales. Las economías miembros de APEC están acelerando su transición hacia la energía limpia, a la vez que promueven un crecimiento sostenible e inclusivo. Si bien los combustibles fósiles aún predominan en la matriz energética, la región está adelantada en la duplicación de las energías renovables y la mejora de la eficiencia energética. La zona se centra en la reducción de las emisiones de carbono, y uno de los Objetivos de Desarrollo Sostenible de la ONU es la adopción de materiales magnéticos de baja pérdida, como las aleaciones amorfas. Además, las iniciativas gubernamentales apoyan programas de redes inteligentes y energías renovables que incrementan la demanda de transformadores y componentes eléctricos de alto rendimiento. Por ejemplo, el Proyecto de Energía Renovable de las Islas Exteriores de Tonga, con el apoyo del Banco Asiático de Desarrollo (BAD), instala plantas de energía solar fotovoltaica conectadas a la red en las islas exteriores de Tonga para reducir la dependencia de los combustibles fósiles importados y promover el uso de energía sostenible. Estas políticas, junto con los avances en el reciclaje químico y los procesos de producción ecológicos, son factores clave para la expansión exitosa del mercado de bandas de aleación amorfa de Asia Pacífico para 2035.

Se prevé que el mercado de bandas de aleación amorfa en China domine la región, impulsado por políticas gubernamentales sólidas que buscan promover la manufactura avanzada y la industria de energías limpias. Además, el XIV Plan Quinquenal del Consejo de Estado de China ha identificado la aceleración del desarrollo verde y bajo en carbono, la mejora de la eficiencia energética y el aumento de la participación de combustibles no fósiles en la matriz energética. Se centra en las innovaciones tecnológicas energéticas, el fortalecimiento de la infraestructura de energías renovables y los principios de la economía circular. Estos programas fomentan la innovación en el uso de aleaciones amorfas, especialmente en transformadores de potencia y equipos eléctricos, y contribuyen a promover el desarrollo sostenible. Las aleaciones amorfas a base de hierro se están desarrollando a un ritmo acelerado mediante la colaboración con institutos de investigación nacionales, lo que consolida aún más la posición de China en el mercado global.

Se prevé que el mercado indio de bandas de aleación amorfa experimente un crecimiento notable entre 2026 y 2035, impulsado por la creciente electrificación industrial y los programas de energías renovables promovidos por el gobierno. El Ministerio de Energía y organizaciones del sector, como la Asociación India de Fabricantes de Transformadores (ITMA), trabajan activamente para aumentar la eficiencia de los transformadores mediante la adopción de nuevos materiales eficientes, como las cintas de metal amorfo. Estas superaleaciones son capaces de minimizar entre un 60 % y un 70 % las pérdidas en vacío, en comparación con el acero tradicional laminado en frío de grano orientado (CRGO). Actualmente, India utiliza alrededor de 400 000 toneladas métricas de acero eléctrico para abastecer a la industria de fabricación de transformadores, de las cuales entre el 15 % y el 18 % corresponde a metal amorfo. La legislación ambiental emitida por la Junta Central de Control de la Contaminación facilita la producción de productos químicos de la manera más sostenible, lo que mejora las oportunidades de mercado. La investigación en institutos como el Consejo de Investigación Científica e Industrial (CSIR), mediante colaboraciones público-privadas e inversiones, fomenta la innovación en aleaciones nanocristalinas y amorfas a base de hierro. Estas iniciativas convierten a la India en un productor y usuario emergente de bandas de aleaciones amorfas.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de bandas de aleación amorfa crezca a un ritmo constante, con una cuota de mercado del 23,2 % entre 2026 y 2035. Este crecimiento se debe a la mayor demanda de materiales que ahorran energía en las industrias de generación de energía, automotriz y electrónica. La Administración Biden-Harris anunció la financiación de 254 millones de dólares para 49 proyectos en 21 estados, con el objetivo de reducir las emisiones industriales de gases de efecto invernadero y desarrollar tecnologías de descarbonización. Estas iniciativas se centran en los principales sectores, como el químico, el siderúrgico, el cementero, el de alimentos y bebidas, y el forestal. La financiación busca impulsar la descarbonización del calor industrial, el uso de combustibles bajos en carbono y la investigación y el desarrollo intersectoriales para lograr una mayor eficiencia energética y contribuir al logro del objetivo estadounidense de una economía con cero emisiones netas para 2050. Esta inversión fortalece la competitividad industrial de Estados Unidos al tiempo que aborda los objetivos climáticos. Además, en 2021, la Agencia de Protección Ambiental (EPA), a través de su Programa de Química Verde, impulsó más de 50 procesos químicos sostenibles, lo que resultó en una reducción del 15 % en los residuos peligrosos. Asimismo, el apoyo regulatorio del NIST y la OSHA garantiza el cumplimiento de las normas de seguridad y calidad en la fabricación. Estos programas gubernamentales, junto con el desarrollo de materiales sostenibles, están impulsando el aumento de la cuota de mercado y el potencial de innovación en la producción de bandas de aleación amorfa en la región.

Se prevé que el mercado estadounidense de bandas de aleación amorfa lidere la región de Norteamérica, con una participación sustancial para 2035, gracias a las considerables inversiones federales en tecnología de energía limpia y manufactura avanzada. El Departamento de Energía invirtió 12 mil millones de dólares en innovaciones para la industria química que promueven la eficiencia energética y la sostenibilidad en 2022. Además, los Premios al Desafío de Química Verde 2023 de la EPA reconocieron innovaciones que han producido un total de casi mil millones de libras de productos químicos peligrosos, ahorrado más de 20 mil millones de galones de agua y evitado cerca de 8 mil millones de libras de emisiones de dióxido de carbono. Estos premios destacan las innovaciones en procesos químicos sostenibles en diversas industrias. Asimismo, la OSHA implementa estrictas normas de seguridad laboral en la industria de fabricación de productos químicos para proteger a los empleados y garantizar la fiabilidad de las operaciones. Estados Unidos también promueve la investigación, a través del NIST, impulsando la innovación en aplicaciones de aleaciones amorfas y el rendimiento de los materiales. Todos estos esfuerzos combinados convierten a Estados Unidos en líder en la promoción de tecnologías de aleaciones amorfas en la industria química.

Es probable que el mercado de bandas de aleación amorfa en Canadá se expanda de manera constante, impulsado por los esfuerzos del gobierno para promover la tecnología verde y la manufactura sostenible. En 2023, Recursos Naturales de Canadá propuso un Crédito Fiscal para la Inversión en Hidrógeno Limpio que ofrece créditos reembolsables del 15 % al 40 % según las emisiones del ciclo de vida, con un monto de hasta USD 1.500 millones para el Fondo de Combustibles Limpios, hasta USD 8.000 millones a través del Acelerador de Cero Emisiones Netas, y la asignación de 500 millones de dólares a través del Banco de Infraestructura de Canadá para infraestructura de hidrógeno. El gobierno canadiense también fomenta la innovación mediante beneficios fiscales y subvenciones relacionadas con la reducción de emisiones industriales y la adopción de un enfoque de economía circular. Los controles regulatorios de Health Canada mantienen estándares seguros de manejo de productos químicos y protección ambiental, lo cual influye en la producción de bandas de aleación amorfa. Además, las alianzas con instituciones educativas y la industria impulsan la I+D en materiales de alto rendimiento, lo que posicionará a Canadá para expandirse en los mercados de alta aleación.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de bandas de aleación amorfa experimente un crecimiento sostenido durante los próximos años debido a las estrictas leyes medioambientales y la importancia de la eficiencia energética en numerosos sectores. El aumento de la demanda de aleaciones amorfas en transformadores y maquinaria eléctrica, impulsado por los materiales ecológicos y las tecnologías de ahorro energético, se ve reflejado en el Pacto Verde Europeo, que busca la neutralidad de carbono para 2050. Según Eurostat, el gasto de la UE en investigación y desarrollo (I+D) en 2023 ascendió a 381.400 millones de euros, un 6,7 % más que el año anterior. La mayor parte del gasto total en I+D se concentró en el sector empresarial (253.100 millones de euros), y se invierte una cantidad considerable en tecnologías ecológicas y relacionadas con el clima en el marco de diversos programas de la UE. La Agencia Europea de Sustancias Químicas (ECHA) es el organismo regulador que supervisa y vela por el cumplimiento de las normas del Reglamento REACH en Europa, influyendo así en la forma en que operan las empresas manufactureras y en la selección de los materiales utilizados en la industria de las aleaciones amorfas. Los proyectos gubernamentales destinados a alcanzar los objetivos de cero emisiones netas han incrementado el uso de aleaciones energéticamente eficientes en la distribución de energía en el Reino Unido. Por su parte, Alemania, un importante centro manufacturero, se centra en las tecnologías de la Industria 4.0, lo que contribuye a la innovación y satisface las necesidades del mercado de bandas de aleación amorfa.

Principales actores del mercado de bandas de aleación amorfa:

La consolidación estratégica y la innovación tecnológica definen el mercado global de bandas de aleación amorfa. Las empresas japonesas, especialmente Proterial, Ltd., lideran el sector gracias a sus avanzadas plantas de producción y su extenso portafolio de patentes. Los productores chinos, como Qingdao Yunlu y ATM, crecen con mayor rapidez debido a su apuesta por la integración vertical y la producción en masa, lo que les permite ofrecer precios competitivos. Asimismo, empresas alemanas como VACUUMSCHMELZE y Magnetec se centran en aplicaciones de alta frecuencia y establecen alianzas estratégicas en nuevos mercados como India. Empresas indias como Usha Amorphous Metals Ltd. se benefician de programas gubernamentales como el de Incentivos Vinculados a la Producción (PLI) para aumentar su capacidad y reducir su dependencia de las importaciones, con el fin de satisfacer la creciente demanda de soluciones energéticamente eficientes. Este panorama dinámico subraya la importancia de la innovación, las alianzas estratégicas y la financiación gubernamental para definir el futuro del mercado.

Principales fabricantes mundiales de bandas de aleación amorfa

nombre de empresa | Cuota de mercado estimada (%) | País |

Qingdao Yunlu Advanced Materials Technology Co., Ltd. | 27% | Porcelana |

Compañía de Tecnología y Materiales Avanzados (AT&M) | 10% | Porcelana |

VACUUMSCHMELZE GmbH & Co. KG (VAC) | 7% | Alemania |

Zhejiang Zhaojing Tecnología eléctrica Co., Ltd. | 6% | Porcelana |

China Amorphous Technology Co., Ltd. | 5% | Porcelana |

Henan Zhongyue Amorphous New Materials Co., Ltd. | xx% | Porcelana |

Metglas, Inc. (filial de Proterial) | xx% | EE.UU |

Foshan Huaxin Microlite Ribbon Co., Ltd. | xx% | Porcelana |

Metales amorfos Usha Ltd. | xx% | India |

Mettler Electronics | xx% | India |

Magnetec GmbH | xx% | Alemania |

Proterial, Ltd. (anteriormente Hitachi Metals) | xx% | Japón |

Daido Steel Co., Ltd. | xx% | Japón |

Toshiba Materials Co., Ltd. | xx% | Japón |

Corporación siderúrgica JFE | xx% | Japón |

Desarrollos Recientes

- En febrero de 2024, Proterial, Ltd. desarrolló una cinta laminada de aleación amorfa unida, diseñada para usarse como núcleo de motor de entrehierro radial, una configuración típica en motores de tracción para vehículos eléctricos (xEV). Esta innovación logra un espesor comparable al de las láminas de acero electromagnético, lo que permite una mejor manipulación y una densidad de empaquetamiento superior al 90 % sin comprometer las propiedades magnéticas de las aleaciones amorfas. La cinta unida mejora las dificultades de fabricación anteriores relacionadas con el espesor y la dureza, y actualmente se está suministrando como muestras a empresas de motores con el fin de iniciar la producción en masa.

- En octubre de 2023, Aar Partners adquirió Vacuumschmelze (VAC), un importante fabricante mundial de materiales magnéticos avanzados y el mayor fabricante de imanes permanentes de tierras raras del hemisferio occidental. VAC es una empresa de soluciones magnéticas totalmente integrada verticalmente que desarrolla y produce materiales magnéticos blandos y duros de misión crítica utilizados en multitud de aplicaciones industriales dentro de los sectores de la automoción, las energías renovables, la automatización industrial, la medicina y la industria aeroespacial.

- Report ID: 8141

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.